Ubiegły tydzień upłynął pod znakiem spadków dużych spółek amerykańskich, w tym gigantów technologicznych. Dla flagowego indeksu amerykańskiego S&P 500 był to najgorszy tydzień od trzech miesięcy. W niedzielę z kolei Joe Biden zrezygnował z kandydowania na stanowisko prezydenta Stanów Zjednoczonych, co może przyczynić się do większej zmienności rynków w kolejnym tygodniu. Wyniki polskich indeksów także nie należały do najlepszych - WIG20 zanotował najsłabszy tygodniowy wynik od początku roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa w stanie Nowy Jork | Poniedziałek | Czerwiec | -7,6 | -6,0 | -6,6 |

Sprzedaż detaliczna m/m | Wtorek | Czerwiec | -0,3% | 0,30% | 0,0% |

Rozpoczęte budowy domów | Środa | Czerwiec | 1300 tys. | 1314 tys. | 1353 tys. |

Zezwolenia na budowę | Środa | Czerwiec | 1400 tys. | 1399 tys. | 1446 tys. |

Produkcja przemysłowa m/m | Środa | Czerwiec | 0,3% | 0,9% | 0,6% |

Indeks Fed z Filadelfii dotyczący perspektyw biznesowych | Czwartek | Czerwiec | 2,9 | 1,3 | 13,9 |

- Według lipcowego badania Empire State Manufacturing, aktywność produkcyjna w stanie Nowy Jork nieznacznie spada. Odczyt był jednak lepszy od konsensusu.

- Sprzedaż detaliczna w czerwcu nie zmieniła się w porównaniu do majowego odczytu m/m po wzroście zrewidowanym o 0,3% m/m w maju, co stanowiło pozytywne zaskoczenie i nieco złagodziło obawy o kondycje amerykańskich konsumentów.

- Zarówno liczba rozpoczętych inwestycji mieszkaniowych jak i pozwolenia na budowę w USA wzrosły wskazując na odbicie na rynku nieruchomości mieszkaniowych w czerwcu.

- Produkcja przemysłowa w czerwcu wzrosła o 0,6% m/m, przewyższając oczekiwane 0,3% m/m, co wskazuje na niewielkie ożywienie przemysłu.

- Najnowszy odczyt indeksu przemysłu Philadelphia Fed utrzymywał się na dodatnim poziomie szósty miesiąc z rzędu w związku z ogólnym wzrostem aktywności w sektorze produkcyjnym. W lipcu indeks wzrósł do 13,9 z 1,3 w czerwcu, kształtując się powyżej prognozy na poziomie 2,9.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa m/m (strefa euro) | Poniedziałek | Maj | -0,7% | 0% | -0,6% |

Badanie ZEW bieżącej sytuacji (Niemcy) | Wtorek | Czerwiec | -74,8 | -73,8 | -68,9 |

Badanie ZEW oczekiwań (Niemcy) | Wtorek | Czerwiec | 41 | 47,5 | 41,8 |

Badanie ZEW oczekiwań (strefa euro) | Wtorek | Czerwiec | - | 51,3 | 43,7 |

Produkcja budowlana r/r (strefa euro) | Czwartek | Maj | - | -1,5% | -2,40% |

Podstawowa stopa refinansowania EBC | Czwartek | Czerwiec | 4,25% | 4,25% | 4,25% |

Inflacja producencka r/r (Niemcy) | Piątek | Czerwiec | -1,60% | -2,2% | -1,6% |

- W maju produkcja przemysłowa spadła o 0,6%, co jest wynikiem lepszym niż prognozowano. Miesięczna dynamika produkcji była ujemna po raz pierwszy od 3 miesięcy, co wskazuje na spowolnienie w przemyśle w maju.

- Indeks instytutu ZEW, który pokazuje oczekiwania niemieckich inwestorów i analityków w zakresie wzrostu gospodarczego Niemiec, obniżył się w lipcu do 41,8 pkt. z 47,5 pkt. w czerwcu. To pierwszy spadek indeksu po 11 miesiącach wzrostu. Dane były słabsze od oczekiwań, co wynika głównie z obaw o charakterze politycznym.

- Produkcja budowlana ponownie skurczyła się w maju w strefie euro. To już czwarty spadkowy odczyt r/r z rzędu wskazujący na ochłodzenie koniunktury budowlanej.

- EBC, zgodnie z oczekiwaniami, nie zmienił stóp procentowych. Choć EBC nie zobowiązuje się do żadnej przyszłej ścieżki stóp i uzależnia kolejne kroki od napływających danych, to rynek odczytał charakter konferencji prezes Lagarde jako dość gołębi i wycenia, że kolejna obniżka stóp nastąpi na wrześniowym posiedzeniu.

- PPI godne z konsensusem wskazuje na postępujące procesy dezinflacyjne w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Poniedziałek | Czerwiec | - | 0,1% | 0,1% |

Inflacja konsumencka (CPI) r/r | Poniedziałek | Czerwiec | - | 2,6% | 2,6% |

Inflacja bazowa m/m | Wtorek | Czerwiec | 0,2% | 0,1% | 0,2% |

Inflacja bazowa r/r | Wtorek | Czerwiec | 3,7% | 3,8% | 3,6% |

Średnie wynagrodzenie brutto r/r | Czwartek | Czerwiec | 11,4% | 11,4% | 11,0% |

Zatrudnienie r/r | Czwartek | Czerwiec | -0,4% | -0,5% | -0,4% |

Sprzedaż przemysłowa r/r | Czwartek | Czerwiec | -1,5% | -1,6% | 0,3% |

Inflacja producencka r/r | Czwartek | Czerwiec | -6,2% | -7,0% | -6,1% |

- Ostateczny odczyt czerwcowej inflacji był zgodny ze odczytem wstępnym. Inflację napędzały przede wszystkim ceny żywności.

- Dane dotyczące dynamiki nominalnych płac były gorsze od oczekiwań i wskazują, że pojawiają się oznaki hamowania presji płacowej. Z kolei dane o PPI w czerwcu były nieco wyższe od oczekiwań wskazując na spowalnianie tempa spadku cen producentów.

- Produkcja przemysłowa w czerwcu zaskoczyła pozytywnie, co budzi nadzieje na ożywienie w sektorach przemysłowych.

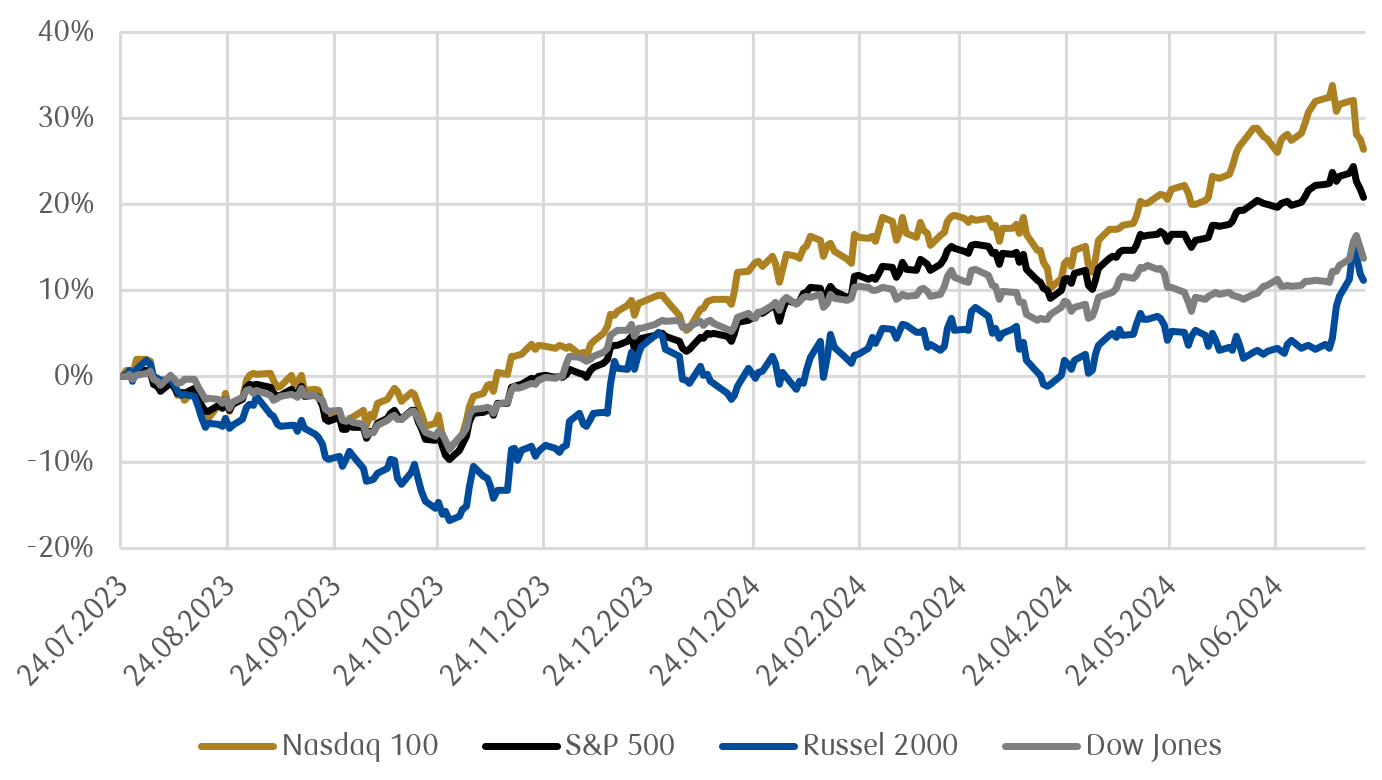

Wykres tygodnia

Procentowa zmiana notowań indeksów Nasdaq 100 (największe spółki technologiczne), S&P 500 (500 największych spółek notowanych w USA), Russell 2000 (małe spółki amerykańskie)

i Dow Jones Industrial Average (30 największych spółek notowanych w USA) w ostatnich 12 miesiącach.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

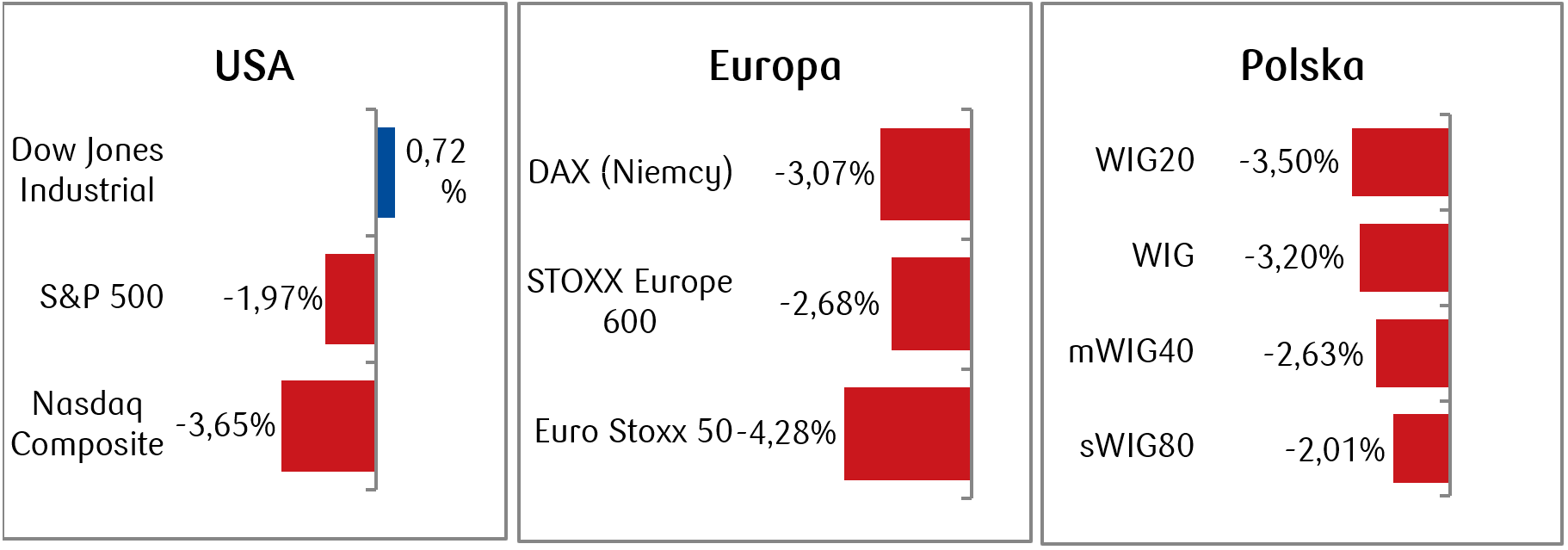

- Drugi tydzień z rzędu na rynkach akcji amerykańskich trwała rotacja sektorowa, a spółki o małej kapitalizacji osiągnęły lepsze wyniki w porównaniu do spółek o największej kapitalizacji. Indeks NASDAQ spadł o prawie 4%, przerywając sześciotygodniową serię wzrostów. S&P 500 odnotował tygodniowy spadek o około 2%, z kolei Dow Jones zyskał blisko 1%.

- Również w Europie panowały niezbyt optymistyczne nastroje. Ogólnoeuropejski indeks STOXX 600 odnotował tygodniowy spadek o blisko 3%, co było drugim największym tygodniowym spadkiem w tym roku.

- Warszawski indeks WIG20 zaliczył największy tygodniowy spadek w tym roku odnotowując 4,4% straty. Najwięcej tracił KGHM (tygodniowa stopa zwrotu wyniosła -12%), a jedyną spółką która odnotowała zysk była JSW z wynikiem prawie 3%. Pozostałe indeksy także zamknęły tydzień na czerwono.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.07.2024 r.

Rynki obligacji

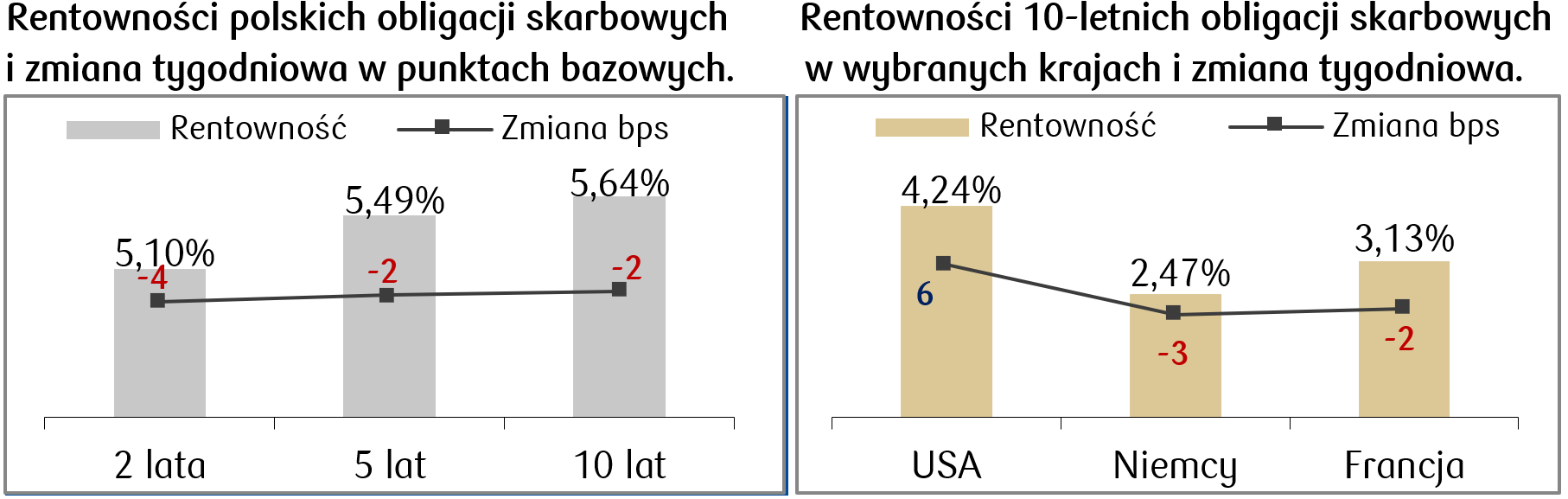

- Na rynku obligacji skarbowych brak większych zmian rentowności w ujęciu tygodniowym. Rentowność amerykańskich Treasuries wynosi obecnie 4,24% i jest niższa o ok. 45 punktów bazowych od najwyższego poziomu w tym roku odnotowanego pod koniec kwietnia.

- Rentowności skarbowych papierów europejskich na koniec piątkowej sesji także znalazły się na podobnych poziomach co tydzień wcześniej. Rentowności pozostały stabilne nawet w obliczu posiedzenia EBC, który choć nie zmienił stóp w ubiegłym tygodniu, to nie wyklucza cięcia we wrześniu.

- Krzywa rentowności polskich obligacji skarbowych w minionym tygodniu przesunęła się delikatnie w dół. Stawki krajowych kontraktów FRA („Forward Rate Agreement”) pozostały bez zmian w ciągu tygodnia i wskazują, że stopa referencyjna NBP może spaść o 25 pb. na wiosnę przyszłego roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.07.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI dla przemysłu w USA | Środa | Czerwiec | - | 51,6 |

S&P Global PMI dla usług w USA | Środa | Czerwiec | - | 55,3 |

S&P Global PMI zagregowany w USA | Środa | Czerwiec | - | 54,8 |

PKB roczne (kw./kw.) | Czwartek | II kwartał | 1,9% | 1,4% |

Zamówienia na dobra trwałe | Czwartek | Czerwiec | 0,5% | 0,1% |

Dochody osobiste | Piątek | Czerwiec | 0,4% | 0,5% |

Wydatki osobiste | Piątek | Czerwiec | 0,3% | 0,2% |

Inflacja PCE (m/m) | Piątek | Czerwiec | 0,1% | 0,0% |

Inflacja PCE (r/r) | Piątek | Czerwiec | 2,5% | 2,6% |

Inflacja bazowa PCE (m/m) | Piątek | Czerwiec | 0,1% | 0,1% |

Inflacja bazowa PCE (r/r) | Piątek | Czerwiec | 2,5% | 2,6% |

- Wydarzeniem, wokół którego będzie koncentrować się uwaga rynków w tym tygodniu, jest niedzielna rezygnacja Joe Bidena z wyścigu o fotel prezydenta USA, co może przyczynić się do zwiększonej zmienności na rynkach finansowych. Nie bez znaczenia będzie też zbliżający się sezon wynikowy spółek za drugi kwartał.

- W tym tygodniu w USA inwestorzy będą zwracać uwagę na publikacje wskaźników wyprzedzających PMI oraz PKB w II kwartale.

- Bardzo istotne dla perspektyw polityki pieniężnej w USA będą również odczyty kluczowej dla Fed inflacji PCE. W ujęciu rok do roku spodziewane są odczyty nieco niższe od poprzednich.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zaufanie konsumentów | Wtorek | Czerwiec | -13,4 | -14 |

HCOB PMI dla przemysłu w strefie euro | Środa | Czerwiec | 46 | 45,8 |

HCOB PMI dla usług w strefie euro | Środa | Czerwiec | 53 | 52,8 |

HCOB PMI zagregowany w strefie euro | Środa | Czerwiec | 50,8 | 50,9 |

Zaufanie konsumentów GfK | Środa | Sierpień | -21 | -21,8 |

HCOB PMI dla przemysłu w Niemczech | Środa | Czerwiec | 44,2 | 43,5 |

HCOB PMI dla usług w Niemczech | Środa | Czerwiec | 53,5 | 53,1 |

HCOB PMI zagregowany w Niemczech | Środa | Czerwiec | 50,8 | 50,4 |

Oczekiwania IFO (Niemcy) | Czwartek | Czerwiec | 89,6 | 89 |

Bieżąca ocena IFO (Niemcy) | Czwartek | Czerwiec | 88,5 | 88,3 |

Klimat biznesowy IFO (Niemcy) | Czwartek | Czerwiec | 89 | 88,6 |

- W Europie spodziewane są odczyty PMI na poziomach nieznacznie lepszych od odczytów poprzednich – sugerują one utrzymującą się słabszą kondycję przemysłu, przy jednoczesnych dobrych perspektywach dla usług.

- W Niemczech spodziewane są odczyty wskaźników IFO na poziomach nieco lepszych niż poprzednie, co sugeruje symboliczną poprawę obecnej i przewidywanej sytuacji gospodarczej w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna (r/r) | Poniedziałek | Czerwiec | 6,00% | 5,40% |

Stopa bezrobocia | Wtorek | Czerwiec | 4,90% | 5,00% |

- W Polsce kluczowe będą publikacje dotyczące sprzedaży detalicznej i inflacji. W obu przypadkach spodziewana jest poprawa w stosunku do odczytów poprzednich.

Zespół PKO TFI,

22.07.2024, godz. 14:15