Po uspokojeniu sytuacji na Bliskim Wschodzie i zatwierdzeniu pakietu pomocowego USA dla Ukrainy, inwestorzy za oceanem powrócili do nieco lepszych nastrojów, a na tamtejszych giełdach ponownie zagościły wzrosty. Wall Street elektryzowały też wyniki kwartalne technologicznych gigantów oraz napływające dane z gospodarki. Europejskie giełdy dały ponieść się fali optymizmu ze Stanów Zjednoczonych, ale nasz rodzimy parkiet zachowywał się na tym tle niestety nieco słabiej.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI dla przemysłu | Wtorek | Kwiecień | 52,0 | 51,9 | 49,9 |

S&P Global kompozytowy PMI | Środa | Kwiecień | 52,0 | 52,1 | 50,9 |

Sprzedaż domów | Środa | Marzec | 670 tys. | 662 tys. | 693 tys. |

Zamówienia na dobra trwałego użytku | Czwartek | Marzec | 2,5% | 1,3% | 2,6% |

Roczny PKB po 1 kw. 2024 | Czwartek | 1 kw. 2024 | 2,5% | 3,4% | 1,6% |

Dochody osobiste | Piątek | Marzec | 0,5% | 0,3% | 0,5% |

Wydatki osobiste | Piątek | Marzec | 0,6% | 0,8% | 0,8% |

- Słabsze nastroje w przedsiębiorstwach: Gorsze niż oczekiwano odczyty wskaźników wyprzedzających koniunktury (PMI) kompozytowego i przemysłowego wskazują, że gospodarka amerykańska zaczęła spowalniać na początku drugiego kwartału.

- Niespodziewane spowolnienie: Dane na temat dynamiki wzrostu w amerykańskiej gospodarce zdecydowanie rozczarowały. Pierwszy kwartał tego roku był pod tym względem najgorszym niemal od dwóch lat.

- Pozytywne sygnały popytowe: Na tle słabych odczytów PMI i PKB, zdecydowanie pozytywnie wyróżniły się dane o wydatkach osobistych, sprzedaży domów i zamówieniach na dobra trwałego użytku. Całość składa się na mieszany obraz amerykańskiej gospodarki jaki otrzymaliśmy w ubiegłym tygodniu.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów strefy euro | Poniedziałek | Kwiecień | -14,5 | -14,9 | -14,7 |

HCOB wskaźnik PMI dla przemysłu strefy euro | Wtorek | Kwiecień | 46,5 | 46,1 | 45,6 |

HCOB Niemcy kompozytowy PMI | Wtorek | Kwiecień | 48,4 | 47,7 | 50,5 |

HCOB wskaźnik PMI dla przemysłu Niemiec | Wtorek | Kwiecień | 42,7 | 41,9 | 42,2 |

IFO - oczekiwania w Niemczech | Środa | Kwiecień | 88,9 | 87,5 | 89,9 |

IFO - ocena bieżąca w Niemczech | Środa | Kwiecień | 88,7 | 88,1 | 88,9 |

IFO - klimat dla biznesu w Niemczech | Środa | Kwiecień | 88,8 | 87,8 | 89,4 |

- Konsument ciągle czuje się niepewnie: Odczyty zaufania konsumentów w strefie euro pozostają na niskich poziomach i rosną wolniej od oczekiwań ekonomistów.

- Mieszane odczyty PMI: Ogólny wskaźnik (kompozytowy) aktywności niemieckiego sektora prywatnego po raz pierwszy od 10 miesięcy sygnalizuje ożywienie, zwiększając nadzieję na poprawę aktywności gospodarczej w strefie euro. Niestety wskaźniki przemysłowe zarówno dla Niemiec, jak i dla strefy euro, pozostają nadal na niskich, „recesyjnych” poziomach, odbiegających negatywnie od oczekiwań.

- Poprawa nastrojów w Niemczech: Oczekiwania rychłego rozpoczęcia cyklu obniżek stóp procentowych przyczyniły się do poprawy nastrojów odzwierciedlonej w lepszych od oczekiwań odczytów wskaźników IFO we wszystkich kategoriach.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Średnie wynagrodzenie (dynamika miesięczna) | Poniedziałek | Marzec | 5,4% | 2,7% | 5,4% |

Sprzedana produkcja przemysłowa (dynamika roczna) | Poniedziałek | Marzec | -2,2% | 3,3% | -6,0% |

Roczna inflacja cen producentów (PPI) | Poniedziałek | Marzec | -9,5% | -10,1% | -9,6% |

Sprzedaż detaliczna (dynamika roczna) | Wtorek | Marzec | 6,9% | 6,7% | 6,1% |

Stopa bezrobocia | Środa | Marzec | 5,3% | 5,4% | 5,3% |

- Rosną płace i konsumpcja: Dzięki spowolnieniu rocznej inflacji do poziomu 2%, marzec był miesiącem, w którym płace realnie wzrosły. To czynnik, który może wspierać wzrost konsumpcji również w nadchodzącym czasie. Utrzymuje się także deflacja cen producentów, przekraczając minimalnie oczekiwania rynkowe.

- Zdecydowanie słabsza sprzedaż produkcji przemysłowej: Gorszy od oczekiwań odczyt wynikał raczej z czynników jednorazowych. Należy jednak przyglądać się uważnie tym danym w kolejnych miesiącach, ponieważ mają istotne znaczenie w formułowaniu prognoz wzrostu gospodarczego w Polsce.

- Silny rynek pracy: Stopa bezrobocia obniżyła się zgodnie z oczekiwaniami i pozostaje stabilnie niska w okolicy historycznych minimów. Świadczy to o bardzo dobrej sytuacji na rynku pracy.

Rynki akcji

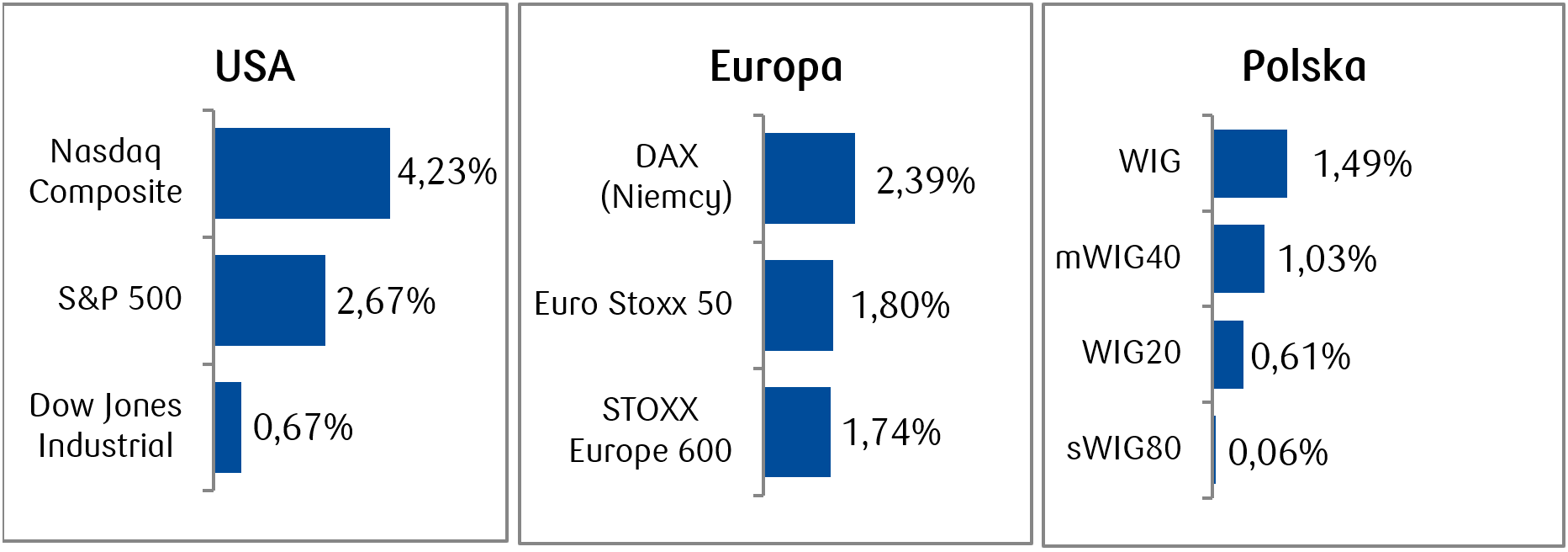

- Najważniejsze amerykańskie indeksy odnotowały tygodniowe wzrosty i przełamały trzytygodniową serię spadków. Najwyższą stopę zwrotu osiągnął indeks spółek technologicznych Nasdaq Composite, a to dzięki dobrym wynikom kwartalnym dużych spółek, w tym spółki Alphabet (Google), która w ciągu tygodnia wzrosła o ponad 10%. Nasdaq Composite zakończył tydzień na ponad 4-procentowym plusie, natomiast S&P 500 wzrósł o prawie 3%.

- Pozytywne nastroje za oceanem przełożyły się również na wzrost optymizmu na rynkach europejskich. Złagodzenie napięć na Bliskim Wschodzie i dobre wyniki finansowe firm amerykańskich wpłynęły na dodatnie stopy zwrotu na indeksach europejskich. Niemiecki DAX zyskał ponad 2%, a brytyjski indeks stu największych spółek na londyńskim parkiecie FTSE 100 osiągnął nowe maksimum, rosnąc w tydzień o 3,09%.

- Zielono było także na warszawskiej GPW, choć wzrost indeksu polskich blue chipów był słabszy niż jego zagranicznych odpowiedników. WIG20 odnotował wzrost poniżej 1%, co jest wynikiem zdecydowanie skromniejszym niż wzrost szerokiego rynku, reprezentowanego przez indeks WIG, który zyskał 1,5%. Co ciekawe, podobnie było w przypadku średnich spółek w indeksu mWIG40 (wzrost o 1%) i małych z indeksu sWIG80, które to z kolei zakończyły tydzień bez większych zmian w porównaniu do poprzedniego tygodnia.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.04.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.04.2024 r.

Rynki obligacji

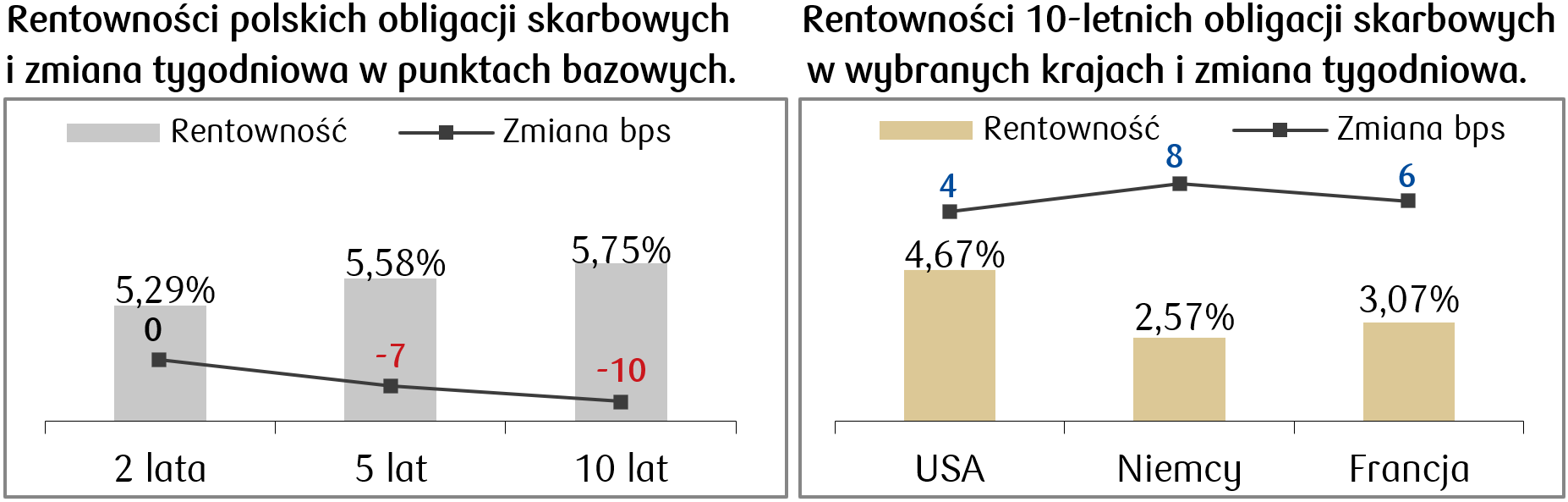

- Rentowności amerykańskich obligacji rządowych ponownie wzrosły w minionym tygodniu. 10-letnie obligacje skarbowe zanotowały na koniec tygodnia nieznacznie wyższą rentowność niż tydzień wcześniej, kiedy to osiągnęły poziom 4,67%, zarazem jeden z najwyższych odnotowanych od listopada ubiegłego roku.

- Wzrost krzywych rentowności obserwowaliśmy także na rynkach europejskich. Rentowność niemieckiego bunda rośnie systematycznie od początku roku i wynosi obecnie 2,57%.

- Rentowności długoterminowych polskich krótkoterminowych obligacji spadły, poprawiając ich wyceny w porównaniu do poprzedniego tygodnia. Rentowność polskiej dziesięciolatki obniżyła się o 10 punktów bazowych. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.04.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.04.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Kwiecień | 104,1 | 104,7 |

Indeks ISM w przemyśle | Środa | Kwiecień | 50,1 | 50,3 |

Decyzja FOMC | Środa | - | 5,25-5,5% | 5,25-5,5% |

Zamówienia fabryczne | Czwartek | Marzec | 1,6% | 1,4% |

Zmiana zatrudnienia w sektorach pozarolniczych | Piątek | Kwiecień | 250 tys. | 303 tys. |

Stopa bezrobocia | Piątek | Kwiecień | 3,8% | 3,8% |

Godzinowa stawka wynagrodzenia m/m | Piątek | Kwiecień | 0,3% | 0,3% |

Usługowy indeks ISM | Piątek | Kwiecień | 52,0 | 51,4 |

- W USA najważniejszym wydarzeniem nadchodzącego tygodnia będzie środowa decyzja FOMC, a także piątkowe dane z rynku pracy. Rynek oczekuje, że Fed pozostawi stopy procentowe na niezmienionym poziomie. Oprócz tego, tydzień wypełniony będzie kolejnymi publikacjami raportów wynikowych spółek.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Roczna inflacja CPI w strefie euro | Wtorek | 04.2023-04.2024 | 2,4% | 2,4% |

Miesięczna inflacja CPI w strefie euro | Wtorek | Kwiecień | 0,6% | 0,8% |

Roczna inflacja bazowa w strefie euro | Wtorek | 04.2023-04.2024 | 2,7% | 2,9% |

PKB za I kwartał kw/kw w strefie euro | Wtorek | 1 kw. 2024 | 0,2% | -0,1% |

Roczna inflacja w Niemczech | Wtorek | 04.2023-04.2024 | 2,3% | 2,2% |

Miesięczna inflacja CPI w Niemczech | Wtorek | Kwiecień | 0,6% | 0,4% |

Sprzedaż detaliczna r/r w Niemczech | Wtorek | 03.2023-03.2024 | -0,7% | 1,9% |

Stopa bezrobocia w strefie euro | Środa | Marzec | 6,5% | 6,5% |

PKB za I kwartał kw/kw w Niemczech | Środa | 1 kw. 2024 | 0,1% | -0,3% |

PKB za I kwartał r/r w Niemczech | Środa | 1 kw. 2024 | -0,3% | -0,2% |

- Wśród danych z Europy także pojawią się dane inflacyjne za kwiecień oraz pierwsze szacunki PKB w I kwartale. Poza tym oczekujemy odczytu sprzedaży detalicznej w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Miesięczna inflacja CPI | Wtorek | Kwiecień | 1,1% | 0,2% |

Roczna inflacja CPI | Wtorek | 04.2023-04.2024 | 2,4% | 2,0% |

Indeks PMI dla przemysłu | Czwartek | Kwiecień | 47,7 | 48 |

- Pomimo majówkowego tygodnia, w lokalnym kalendarzu makroekonomicznym pojawią się dwie ważne publikacje – wstępne dane o kwietniowej inflacji we wtorek oraz kwietniowy indeks PMI dla przemysłu w czwartek. Konsensus zakłada odbicie inflacji do poziomu 2,4%.

Zespół PKO TFI,

29.04.2024, godz. 15:30