W minionym tygodniu odnotowaliśmy lekkie wzrosty na większości światowych giełd wspierane danymi makro potwierdzającymi „zdrową dezinflację”. Nie obyło się jednak bez rozczarowań – nieco poniżej zera tydzień zamknął indeks spółek technologicznych Nasdaq na skutek gorszych od oczekiwań zysków kwartalnych niektórych spółek.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Sprzedaż detaliczna w USA wzrosła w czerwcu o 0,2% w porównaniu z poprzednim miesiącem, co stanowi odczyt poniżej oczekiwań. Jednocześnie nastąpiła rewizja wzrostu sprzedaży w maju do 0,5% ze wstępnych szacunków wynoszących 0,3%. Świadczy to o nieustającej odporności sektora detalicznego, co w połączeniu ze słabnącą presją inflacyjną daje nadzieje na lepsze kolejne odczyty.

- Dane ponownie potwierdziły również dobrą kondycję rynku pracy. Tygodniowa liczba nowych wniosków o zasiłki dla bezrobotnych spadła drugi tydzień z rzędu i wyniosła 228 tys. osób (odczyt poniżej konsensus zakładającego 240 tys. osób), co stanowi najniższy poziom od maja.

- Nieco gorsze od oczekiwań były dane z rynku nieruchomości. Sprzedaż domów na rynku wtórnym w czerwcu spadła o 3,3% m/m, do 4,16 mln. Poniżej konsensusu znalazła się także liczba nowych pozwoleń na budowę (1,44 mln w porównaniu do oczekiwanych 1,5 mln).

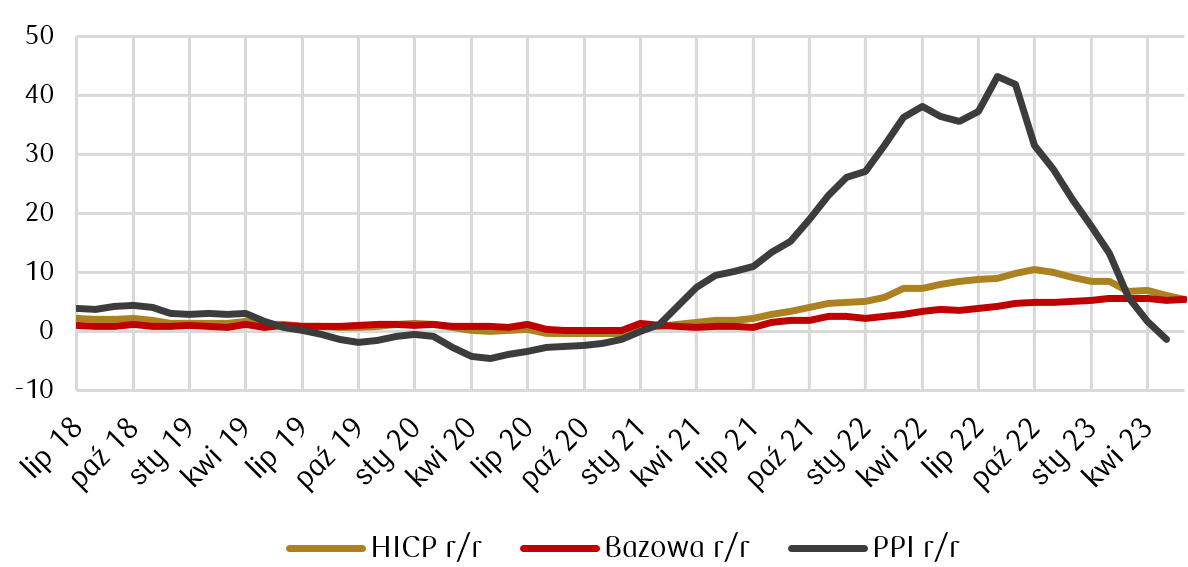

- W Europie podano ostateczne dane o czerwcowej inflacji. Inflacja HICP w strefie euro w czerwcu spadła do 5,5% r/r z 6,1% r/r w maju. Natomiast inflacja bazowa wzrosła do 5,5% r/r z 5,3% r/r w maju. W Niemczech z kolei inflacja PPI w czerwcu obniżyła się do 0,1% r/r z 1,0% r/r w maju i była najniższa od grudnia 2020, choć nieco wyższa od oczekiwań – konsensus zakładał utrzymanie się cen na poziomie sprzed roku.

Inflacja konsumencka (HICP), bazowa i producencka (PPI) w okresie 31.07.2018-30.06.2023 w strefie euro (r/r, %)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg. Dla PPI ostatni dostępny odczyt tj. 31.05.2023

- Pozytywnie zaskoczyły także dane dotyczące brytyjskiej inflacji CPI w czerwcu, która spadła do poziomu najniższego od 15 miesięcy, czyli 7,9% r/r z 8,7% r/r w maju (vs spodziewane 8,2% r/r). Spadła także inflacja bazowa do 6,9% r/r, podczas gdy oczekiwano odczytu na poziomie 7,1% r/r.

- Nadzieja na spadek presji inflacyjnej powoduje poprawę wskaźników koniunktury. Zgodnie ze wstępnym szacunkiem Komisji Europejskiej odczyt koniunktury konsumenckiej w lipcu w strefie euro wzrósł do -15,1 pkt. w porównaniu do -16,1 pkt. w czerwcu. Wciąż jednak pozostaje on wyraźnie niższy niż przed wybuchem wojny na Ukrainie.

- W zeszłym tygodniu opublikowano także liczne dane - w większości dobre - dotyczące polskiej gospodarki w czerwcu. Produkcja przemysłowa spadła o 1,4% r/r (vs oczekiwane 1,9% r/r) wobec spadku o 2,8% r/r w maju. Inflacja bazowa w czerwcu obniżyła się do 11,1% z 11,5% w maju, a przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w czerwcu o 11,9% r/r, co oznacza realny wzrost płac w czerwcu (inflacja CPI w czerwcu wyniosła 11,5% r/r).

- Sprzedaż detaliczna w ujęciu realnym spadła w czerwcu o 4,7% r/r wobec spadku o 6,8% r/r w maju, a koniunktura konsumencka w lipcu się poprawiła i wyniosła -24,9 pkt. wobec -28,2 pkt. w czerwcu. Dalszej poprawie koniunktury w segmencie konsumenckim będzie służyć poprawa realnych wynagrodzeń oraz malejąca presja inflacyjna.

Rynki akcji

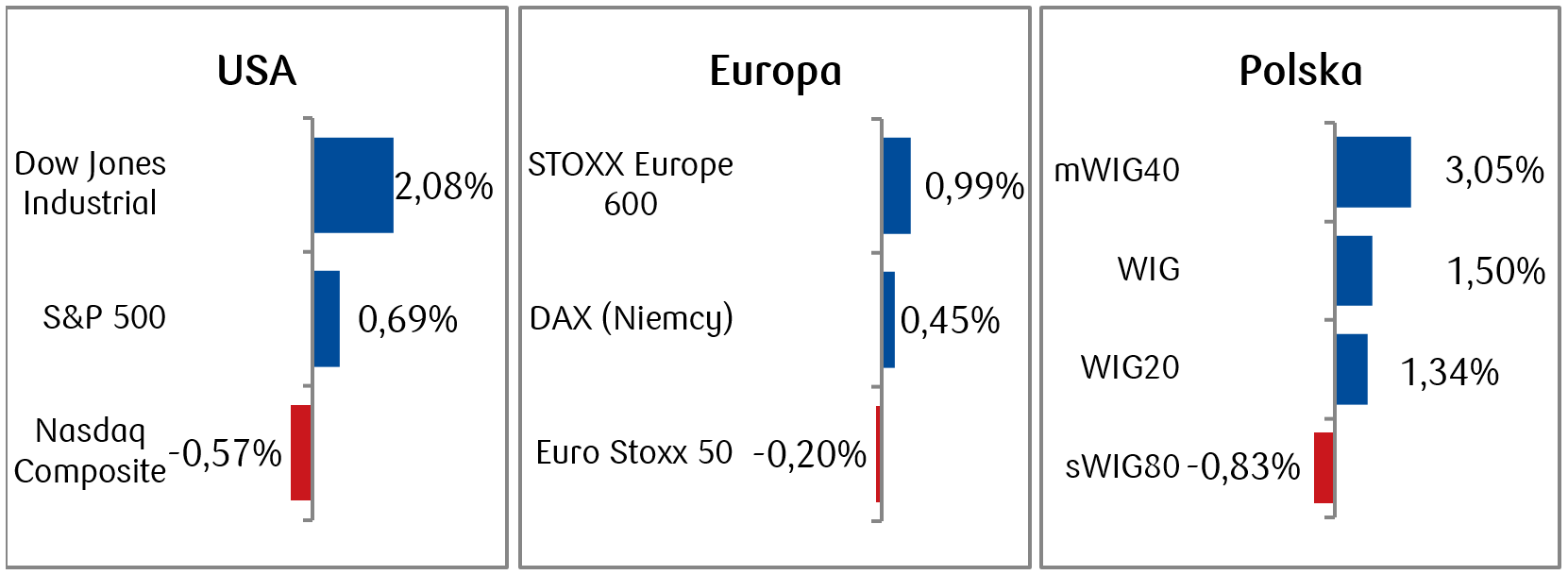

- Większość indeksów w ubiegłym tygodniu kontynuowała wzrosty. Indeksowi S&P 500 brakuje jeszcze kilku procent do historycznych maksimów, jednak na rynkach panuje optymizm wynikający z procesów dezinflacyjnych i oczekiwań, że Rezerwa Federalna nie będzie już agresywnie podnosić stop procentowych.

- Trwa sezon wyników spółek w USA. Choć pojawiły się pewne rozczarowania, zwłaszcza w sektorze technologicznym (Netflix, Tesla), to zyski większości spółek, które podały już dane za drugi kwartał, przekroczyły oczekiwania.

- Także indeksy europejskie odnotowały w większości wzrostowy tydzień. W szczególności wyróżniał się brytyjski indeks stu największych spółek notowanych na londyńskiej giełdzie - FTSE 100, który wzrósł o 3,08%. Warto odnotować, że funt brytyjski osłabił się w ciągu tygodnia w stosunku do dolara amerykańskiego o 1,83%, co jest największym tygodniowym spadkiem od lutego.

- Na warszawskim parkiecie również dominowały wzrosty, głównie w pierwszej połowie tygodnia, co było skutkiem wzrostów spółek energetycznych. Ministerstwo Aktywów Państwowych złożyło bowiem propozycję nabycia aktywów węglowych i włączenia ich do Narodowej Agencji Bezpieczeństwa Energetycznego (NABE), co wywołało dwucyfrowe wzrosty PGE, Tauronu i Enei. Wartym odnotowania jest także bardzo dobre zachowanie sektora średnich spółek.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.07.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.07.2023 r.

Rynki obligacji

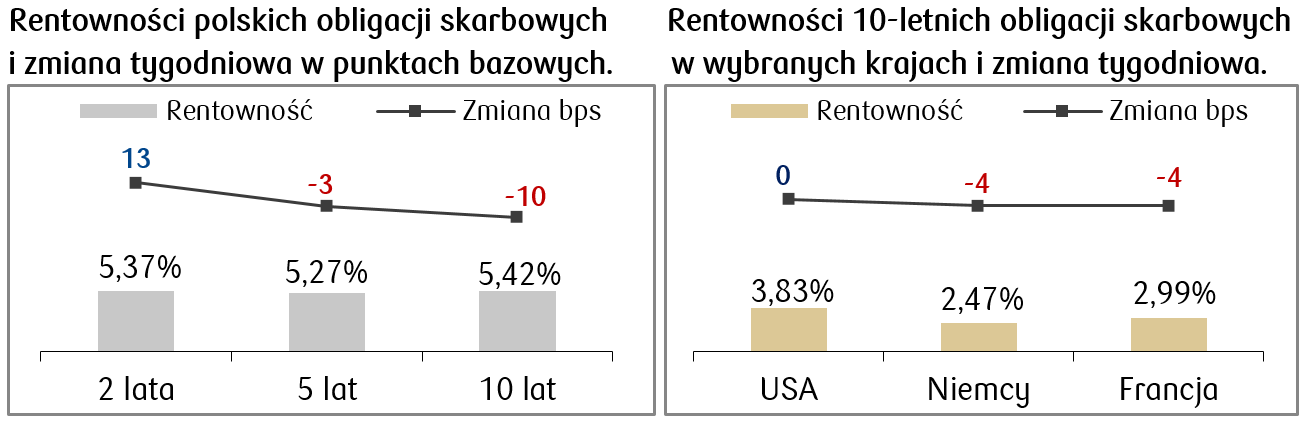

- Rentowności obligacji skarbowych na rynkach bazowych pozostały bez większych zmian w porównaniu do poprzedniego tygodnia, w oczekiwaniu na przyszłotygodniowe posiedzenie Rezerwy Federalnej. Konsensus zakłada podwyżkę stóp na najbliższym posiedzeniu o 25 punktów bazowych.

- Przed nami też posiedzenie EBC, stąd na rynkach europejskich rentowności także bez większych zmian, choć z tendencją raczejspadkową (rentowności niemieckich Bundów spadły o kilka punktów bazowych). Spadająca dynamika inflacji w Wielkiej Brytanii dodatkowo zwiększyła oczekiwania, że główne banki centralne mogą być bliskie zakończenia zacieśniania polityki pieniężnej.

- Na krajowym rynku obligacji skarbowych miał miejsce lekki spadek rentowności długoterminowych, z kolei rentowność obligacji o krótkich terminach zapadalności lekko wzrosła. Rynek kontraktów FRA („Forward Rate Agreement”) wciąż wycenia bardzo szybkie tempo obniżek stóp przez RPP i zakłada obniżki stopy referencyjnej aż o około 150-175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.07.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu czekamy na posiedzenia najważniejszych banków centralnych – Rezerwy Federalnej w środę i EBC w czwartek. Rynek oczekuje, że na obu posiedzeniach stopy zostaną podniesione o 25 punktów bazowych.

- W USA będą publikowane wyniki kwartalne kolejnych spółek. Poza tym czekamy na dane dotyczące amerykańskiego PMI oraz wstępny szacunek PKB w drugim kwartale, a także wskaźniki dochodów i wydatków gospodarstw domowych.

- Najważniejsze dane europejskie to przede wszystkim PMI, branżowe wskaźniki zaufania oraz niemiecka sprzedaż detaliczna w czerwcu.

- Najważniejsze dane krajowe publikowane w tym tygodniu będą dotyczyć podaży pieniądza w czerwcu oraz stopy bezrobocia (rynek oczekuje spadku w czerwcu do 5% z 5,1% w maju).

Zespół PKO TFI,

25.07.2023, godz. 11:50