Zapraszamy do lektury cokwartalnego komentarza adresowanego przede wszystkim do uczestników Pracowniczych Planów Kapitałowych (PPK) zarządzanych przez PKO TFI.

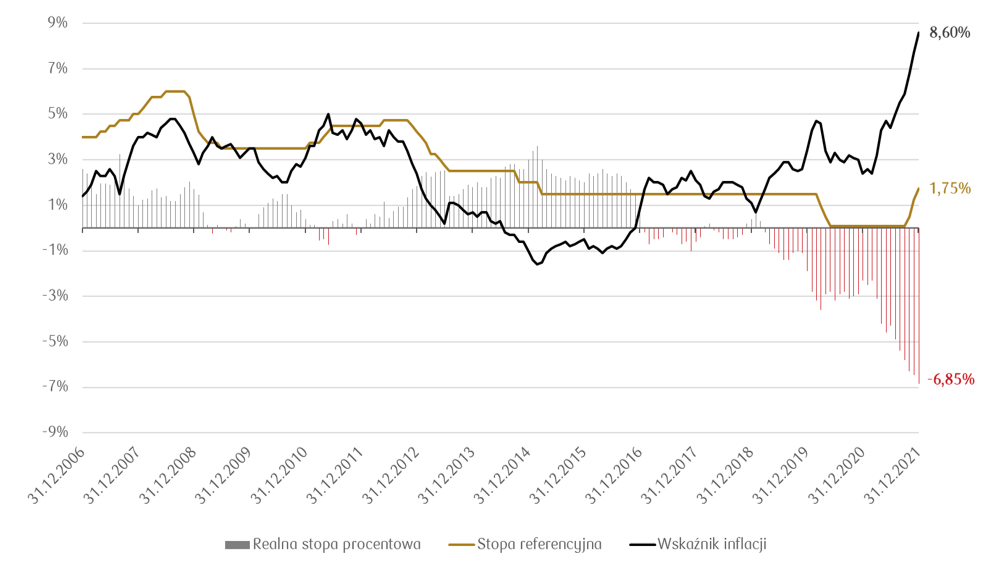

W poprzednim komentarzu kwartalnym pisaliśmy, że biorąc pod uwagę ówczesną powściągliwość Rady Polityki Pieniężnej przed uruchamianiem narzędzi służących ograniczaniu inflacji, wskaźnik ten prawdopodobnie szybko przekroczy 6%. Faktycznie, ceny dóbr i usług ani myślały zwalniać i w całym roku 2021 wzrosły jeszcze bardziej, bo aż o 8,6% (według Głównego Urzędu Statystycznego).

Wykres 1. Stopa referencyjna, wskaźnik inflacji i różnica między nimi w Polsce w ciągu ostatnich 15 lat (31.12.2006-31.12.2021)

Źródło: Opracowanie własne PKO TFI na podstawie danych NBP i GUS

W efekcie Rada uznała, że niezbędny jest cykl podwyżek i w kilku krokach podniosła stopę referencyjną do poziomu 2,25% (04.01.2022). Nagła zmiana retoryki oraz inne czynniki wpływające negatywnie na postrzeganie naszych obligacji skarbowych przez inwestorów sprawiły, że ich nabywcy zaczęli domagać się skokowo wyższej rentowności, czyli wyższego wynagrodzenia za finansowanie polskiego długu.

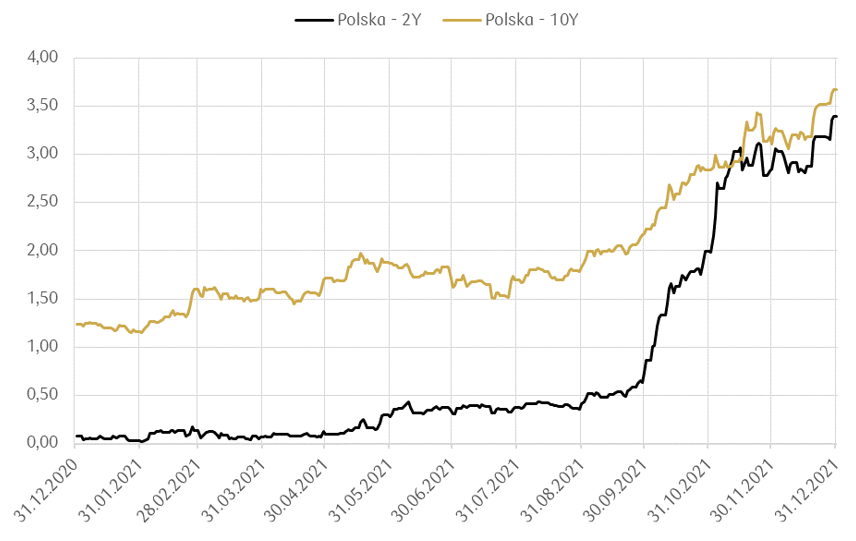

Wykres. 2 Rentowność polskich obligacji skarbowych w roku 2021

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg

Pod koniec roku Urząd Regulacji Energetyki zatwierdził drastycznie wyższe taryfy (cenowe) na prąd i gaz, które w oczywisty sposób będą przekładały się na ceny praktycznie wszystkich dóbr i usług, a zatem dalej napędzały inflację. Otwarta pozostaje oczywiście dyskusja, na ile wzrost cen jest efektem czynników zewnętrznych, takich jak ceny nośników energii, a na ile konsumpcją wywołaną historycznie tanimi w 2020 i 2021 roku kredytami. Jednak nawet w tym pierwszym przypadku decyzje RPP nie są bez znaczenia, wszak wyższe stopy procentowe są czynnikiem umacniającym polską walutę, a zatem obniżającym ceny ropy czy gazu wyrażone w złotych.

Wspomniana wyżej bezprecedensowa skala i tempo wzrostu rentowności polskich obligacji skarbowych w przypadku rynku wtórnego, czyli obligacji będących już w obrocie, oznaczały równie bezprecedensowy spadek ich cen. Spadek rynkowej ceny obligacji o stałym oprocentowaniu ustalanym w momencie emisji, to jedyny „kanał” zrównania jej atrakcyjności z obligacjami nowo emitowanymi, których oprocentowanie jest już wyższe i jedyny sposób na znalezienie przez sprzedającego nabywcy na „starsze” obligacje. (Mechanizm ten działa oczywiście w obie strony i może powodować wzrost rynkowym cen obligacji, jeśli nabywcy zaczynają zadowalać się niższymi rentownościami.)

Właśnie dlatego miniony kwartał był bardzo słabym okresem dla posiadaczy polskich obligacji skarbowych o stałym oprocentowaniu. Zwłaszcza tych długoterminowych, ponieważ charakteryzują się one większą wrażliwością cen na oczekiwania inflacyjne oraz oczekiwane i faktyczne zmiany stóp procentowych. Zgodnie z ustawą o PPK fundusze są zobowiązane do utrzymywania w swoich portfelach konkretnego minimalnego udziału obligacji, stąd spadki ich cen nie pozostały bez wpływu na wyceny jednostek uczestnictwa subfunduszy PKO Emerytura, zwłaszcza tych o krótszych datach docelowych.

Zgodnie z zasadą funkcjonowania funduszy cyklu życia, im bliższa data docelowa tym większy udział obligacji i mniejszy akcji. I odwrotnie, im dalsza data docelowa, tym udział akcji większy. Ponieważ miniony kwartał był stosunkowo udany dla akcji, to subfundusze z ich dominującym udziałem wypadają lepiej w rankingu stóp zwrotu. Podobnie zresztą jak w dłuższych horyzontach, np. rok, dwa lata czy od uruchomienia

tj. mniej więcej połowy roku 2019.

Tabela 1. Stopy zwrotu subfunduszy PKO Emerytura, JU kat. A

Subfundusz | 3 miesiące ↓ | 1 rok | 2 lata | Od pierwszej wyceny |

PKO Emerytura 2065* | 2,81% | - | - | 2,50% |

PKO Emerytura 2050 | 0,16% | 15,58% | 20,83% | 22,40% |

PKO Emerytura 2055 | 0,08% | 15,33% | 19,90% | 21,10% |

PKO Emerytura 2045 | 0,08% | 15,52% | 20,53% | 22,10% |

PKO Emerytura 2060 | -0,08% | 14,95% | 19,39% | 20,70% |

PKO Emerytura 2035 | -1,02% | 10,34% | 14,92% | 16,30% |

PKO Emerytura 2040 | -1,10% | 10,32% | 15,12% | 16,50% |

PKO Emerytura 2030 | -2,39% | 4,65% | 9,10% | 10,30% |

PKO Emerytura 2025 | -3,51% | -0,29% | 3,77% | 4,60% |

Źródło: PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości i nie stanowią gwarancji ich osiągnięcia w przyszłości.

*Subfundusz w roku 2021 znajdował się w tzw. okresie dostosowawczym. Data pierwszej wyceny 05.01.2021 r.

Czytelnikom analizujących powyższą tabelę w kontekście „posiadanego” subfunduszu pragniemy zwrócić uwagę na następujące kwestie:

- wskazane powyżej stopy zwrotuto wynik inwestycji jednorazowej, a nie systematycznej inwestycji comiesięcznej, jaką jest PPK. Ta będzie dla każdego uczestnika PPK inna, ze względu na różne daty przystąpienia do programu oraz różne daty poszczególnych wpłat. Nie jesteśmy zatem w stanie w niniejszym materiale zobrazować sytuacji każdego uczestnika, natomiast w suplemencie do komentarza prezentujemy przykładowe przypadki. Swoją indywidualną stopę zwrotu można poznać logując się do naszego serwisu i-Fundusze lub za pośrednictwem bankowości elektronicznej iPKO/IKO.

- w przypadku PPK na wynik finansowy uczestnika wpływają nie tylko stopy zwrotu poszczególnych subfunduszy, ale wszelkie wpłaty i dopłaty z innych źródeł niż jego własna kieszeń, co prezentujemy na przykładach na końcu materiału.

- wskazanych stóp zwrotu absolutnie nie wolno traktować jako prognostyku na przyszłość i to bez względu na „kierunek” czy relatywną dotychczasową atrakcyjność poszczególnych subfunduszy wobec siebie. Ze względów prawnych nie możemy nikomu udzielać rekomendacji inwestycyjnych tzn. zalecać kupna, sprzedaży czy powstrzymania się od jakiejkolwiek transakcji, natomiast możemy zwracać uwagę na efekty historycznych zachowań uczestników naszych wszystkich subfunduszy i przestrzegać przed ryzykiem podejmowania decyzji na bazie historii wyników. Powyższy ranking może wyglądać za trzy miesiące, rok albo 5 lat zupełnie inaczej (ale nie musi). Właśnie dlatego PPK uwzględnia wszystkie złote zasady inwestowania, aby pracownicy nie musieli co chwilę zastanawiać się, co robić ze zgromadzonymi dotychczas środkami - dywersyfikacja, systematyczne wpłaty, odpowiedni horyzont i mechanizm cyklu życia zwiększają szanse na inwestycyjny sukces, rozumiany jako optymalizacja potencjału stopy zwrotu do ponoszonego ryzyka w odpowiednio długim terminie, a uczestnik programu może spać spokojnie.

Wracając do stóp zwrotu i słabszego okresu dla subfunduszy z większym udziałem obligacji skarbowych, zwracamy uwagę, że dziś średnie rentowności portfeli obligacyjnych poszczególnych subfunduszy PKO Emerytura, czyli (w bardzo dużym uproszczeniu) średnie „oprocentowanie” obligacji w portfelu funduszu, są o ponad 3 punkty procentowe wyższe niż przed rokiem. Przykładowo, rok temu rentowności polskich 10-letnich obligacji skarbowych wynosiła ok. 1,2%, a obecnie (10.01.2022) przekracza już 4%.

To oznacza, że jeden z dwóch silników napędzających wyceny jednostek uczestnictwa funduszy posiadających w swoich portfelach obligacje ma dziś znacznie większą moc niż rok temu. Z kolei drugi silnik w postaci zmian rynkowych cen obligacji, który w minionym roku okazał się bardziej hamulcem niż napędem, w tym roku może działać znacznie bardziej stabilnie. Nawet gdyby jeszcze miał stracić trochę mocy, zanim inflacja osiągnie swój szczyt, to nie powinien być to już spadek tak drastyczny, jak obserwowaliśmy w minionym kwartale. Sumarycznie otoczenie dla inwestycji obligacyjnych dziś wygląda znacznie lepiej niż przed rokiem.

W tym roku to inwestycje akcyjne mogą przynieść więcej emocji. Naszym zdaniem w 2022 roku trudno spodziewać się powtórki stóp zwrotu z rynków akcyjnych w skali znanej z 2021 (WIG +21,5%, MSCI European Monetary Union +20%, S&P 500 +27%), ponieważ zarówno Fed w USA, jak i wiele innych banków centralnych zmierza obecnie do normalizacji bezprecedensowo łagodnej polityki monetarnej. Jednocześnie warto pamiętać, że owa normalizacja może w najbliższej przyszłości nadal oznaczać ujemne realne stopy procentowe (inflacja wyższa niż nominalne stopy procentowe), co jest zjawiskiem sprzyjającym rynkom akcyjnym.

Wszystkich Państwa zainteresowanych bieżącą sytuacją na rynkach finansowych zapraszamy do lektury naszych komentarzy publikowanych na www.pkotfi.pl/komentarze-rynkowe, w których przynajmniej raz w tygodniu, przedstawiamy najważniejsze wydarzenia z gospodarek i rynków finansowych. Komentarze, bieżące wyceny i wiele innych cennych materiałów i informacji można otrzymywać od nas bezpośrednio na skrzynkę mailową zapisując się na newsletter pod adresem www.pkotfi.pl/newsletter/.

Suplement

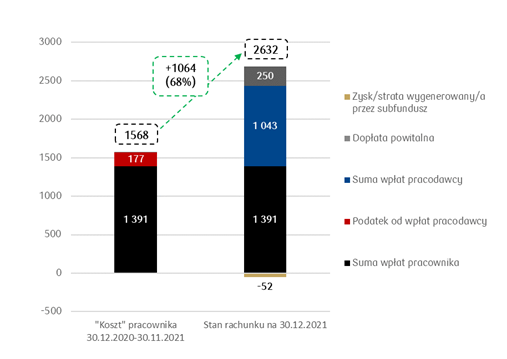

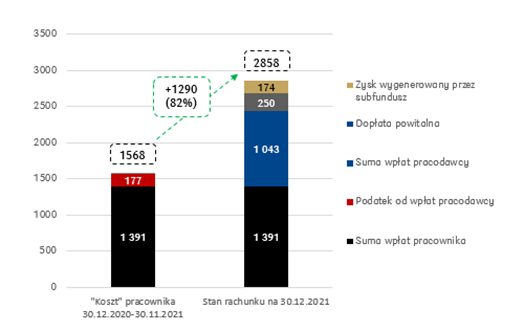

Poniżej przedstawiamy poglądowo przykład korzyści finansowych osiągniętych na dzień 30.12.2021 przez uczestnika, którego pierwsza wpłata zasiliła rachunek rok temu (30.12.2020) w rozbiciu na źródło zysku. Założenia przyjęte do obliczeń przedstawiamy na końcu komentarza.

Tabela 2. „Koszty” oraz korzyści finansowe osiągnięte przez uczestników poszczególnych subfunduszy PKO Emerytura (przy założeniach wskazanych na końcu tekstu)

Subfundusz | "Koszt" uczestnika | Stan rachunku na 30.12.2021 | Korzyści | Korzyści |

PKO Emerytura 2025 | 1 568 zł | 2 632 zł | 1 064 zł | 68% |

PKO Emerytura 2030 | 1 568 zł | 2 706 zł | 1 137 zł | 73% |

PKO Emerytura 2035 | 1 568 zł | 2 788 zł | 1 220 zł | 78% |

PKO Emerytura 2040 | 1 568 zł | 2 789 zł | 1 220 zł | 78% |

PKO Emerytura 2045 | 1 568 zł | 2 864 zł | 1 296 zł | 83% |

PKO Emerytura 2050 | 1 568 zł | 2 867 zł | 1 299 zł | 83% |

PKO Emerytura 2055 | 1 568 zł | 2 862 zł | 1 294 zł | 83% |

PKO Emerytura 2060 | 1 568 zł | 2 858 zł | 1 290 zł | 82% |

Źródło: Obliczenia własne PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Rysunek 1. „Koszty” poniesione przez uczestnika i stan jego rachunku na przykładzie subfunduszu PKO Emerytura 2025 (przy założeniach wskazanych poniżej)

Źródło: Obliczenia własne PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Rysunek 2. „Koszty” poniesione przez uczestnika i stan jego rachunku na przykładzie subfunduszu PKO Emerytura 2060 (przy założeniach wskazanych poniżej)

Źródło: Obliczenia własne PKO TFI. Przedstawione dane odnoszą się do wyników osiągniętych w przeszłości, mają charakter szacunkowy i nie stanowią gwarancji ich osiągnięcia w przyszłości.

Założenia przyjęte do wyliczenia wartości wskazanych w Tabeli 2 oraz na Rysunkach 1 i 2:

- wpłaty pracodawcy: 1,5% wynagrodzenia miesięcznego, tj. 87 zł;

- dopłata powitalna w wysokości 250 zł zasiliła rachunek PPK 30.04.2021;

- pierwszej wpłaty na rachunek PPK dokonano 30.12.2021, kolejnych wpłat dokonywano w ostatnie dni robocze kolejnych miesięcy kalendarzowych, ostatniej dokonano 30.11.2021, w sumie dokonano 12 wpłat;

- do obliczeń przyjęto średnie miesięczne wynagrodzenie w sektorze przedsiębiorstw w okresie styczeń-listopad 2021, tj. 5 794,93 zł;

- jednostki subfunduszy nabywane są po wycenie z dnia wpłaty;

- wpłaty pracownika: 2% wynagrodzenia miesięcznego tj. 116 zł;

- stawka PIT pracownika: 17%.