Ubiegły tydzień był zdecydowanie spokojniejszy od poprzedniego. Inwestorzy z coraz mniejszym entuzjazmem podchodzili do zapowiedzi pakietu stymulującego w Chinach, bowiem za słowami, póki co nie pojawiły się żadne konkrety. To przyczyniło się do korekty zawłaszcza na akcjach wchodzących w skład indeksu Hang Seng. Tymczasem indeksy rynków rozwiniętych ruszyły powoli na północ. Tym razem dołączyły do nich także ceny akcji notowanych na warszawskim parkiecie, co zaowocowało udanym tygodniem na lokalnym rynku akcji. Nieco słabiej radziły sobie obligacje, gdzie inwestorzy korygowali swoje oczekiwania co do tempa obniżek stóp procentowych przez Fed, co przełożyło się także na wzrosty rentowności polskich obligacji.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Czwartek | Wrzesień | 0,1% | 0,2% | 0,2% |

CPI bez cen żywności i energii m/m | Czwartek | Wrzesień | 0,2% | 0,3% | 0,3% |

Inflacja konsumencka (CPI) r/r | Czwartek | Wrzesień | 2,3% | 2,5% | 2,4% |

CPI bez żywności i energii r/r | Czwartek | Wrzesień | 3,2% | 3,2% | 3,3% |

PPI dla finalnego popytu m/m | Piątek | Wrzesień | 0,1% | 0,2% | 0,0% |

PPI dla finalnego popytu r/r | Piątek | Wrzesień | 1,6% | 1,9%* | 1,8% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Wrzesień | 70,8 | 70,1 | 68,9 |

* - dane po rewizji

- Po bardzo dobrych danych z rynku pracy z ubiegłego tygodnia, napłynęły kolejne odczyty, które nie będą raczej zachęcały Fed do szybkiego cięcia stóp procentowych. Roczna inflacja w USA spadła do 2,4% we wrześniu, co jest najniższym poziomem od lutego 2021 roku, ale nieco wyższym niż oczekiwano. Wzrost cen energii spowolnił, natomiast żywność i transport nadal drożały. Inflacja bazowa, wykluczająca żywność i energię, wyniosła 3,3%, również przewyższając oczekiwania rynkowe. Miesięczna inflacja bazowa wyniosła 0,3%.

- Ceny producentów w USA wzrosły o 1,8% r/r we wrześniu i jest to najniższy odczyt od siedmiu miesięcy. Miesięczna inflacja producentów była na poziomie 0%, wskazując na słabnącą presję kosztową w sektorze przemysłowym. Inflacja bazowa PPI w ujęciu rocznym wyniosła natomiast 2,8%.

- Indeks nastrojów konsumentów Uniwersytetu Michigan spadł do 68,9 w październiku z 70,1 w poprzednim miesiącu, poniżej oczekiwań. Zarówno ocena bieżących warunków, jak i perspektywy na przyszłość osłabiły się, a oczekiwania inflacyjne na nadchodzący rok wzrosły do 2,9%.

Europa

Wskaźnik | Dzień | Badany | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania inwestorów Sentix strefa euro | Poniedziałek | Październik | -15,4 | -15,4 | -13,8 |

Sprzedaż detaliczna w strefie euro m/m | Poniedziałek | Sierpień | 0,2% | 0,0%* | 0,2% |

Sprzedaż detaliczna w strefie euro r/r | Poniedziałek | Sierpień | 1,0% | -0,1% | 0,8% |

Zamówienia fabryczne w Niemczech r/r | Poniedziałek | Sierpień | -2,0% | 3,9%* | -5,8% |

Produkcja przemysłowa w Niemczech r/r | Wtorek | Sierpień | -3,9% | -5,6%* | -2,7% |

* - dane po rewizji

- Wskaźnik nastrojów inwestorów Sentix dla strefy euro wzrósł w październiku do -13,8z -15,4 we wrześniu, co jest pierwszym wzrostem od czterech miesięcy. Wartości dotyczące obecnej sytuacji nadal spadają, osiągając najniższy poziom od grudnia 2023 roku (-23,3), podczas gdy oczekiwania inwestorów poprawiły się do -3,8 z -8,0.

- Sprzedaż detaliczna w strefie euro wzrosła o 0,3% w ujęciu miesięcznym w sierpniu 2024 roku, przewyższając średnią historyczną. W ujęciu rocznym sprzedaż wzrosła o 0,8%, wskazując na niewielką poprawę w wydatkach konsumpcyjnych.

- Zamówienia fabryczne w Niemczech spadły o 5,8% w ujęciu miesięcznym w sierpniu, to więcej niż zakładały prognozy. W tym samym miesiącu produkcja przemysłowa wzrosła o 2,9% w ujęciu miesięcznym, głównie dzięki odbiciu w przemyśle motoryzacyjnym. W ujęciu rocznym produkcja przemysłowa spadła o 2,7%, co stanowi poprawę w porównaniu do lipcowego spadku o 5,6%.

Polska

- W ubiegłym tygodniu w Polsce nie publikowano danych makroekonomicznych.

Wykres tygodnia

Władze Chin zapowiedziały wprowadzenie pakietu stymulacyjnego, co początkowo wywołało euforię zwłaszcza na spółkach wchodzących w skład indeksu Hang Seng, notowanego w Hongkongu. Jednak brak konkretnych deklaracji z każdym dniem wzmacniał sceptycyzm inwestorów, a ten w ubiegłym tygodniu przyczynił się do korekty. Poniżej procentowa zmiana indeksu od początku roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

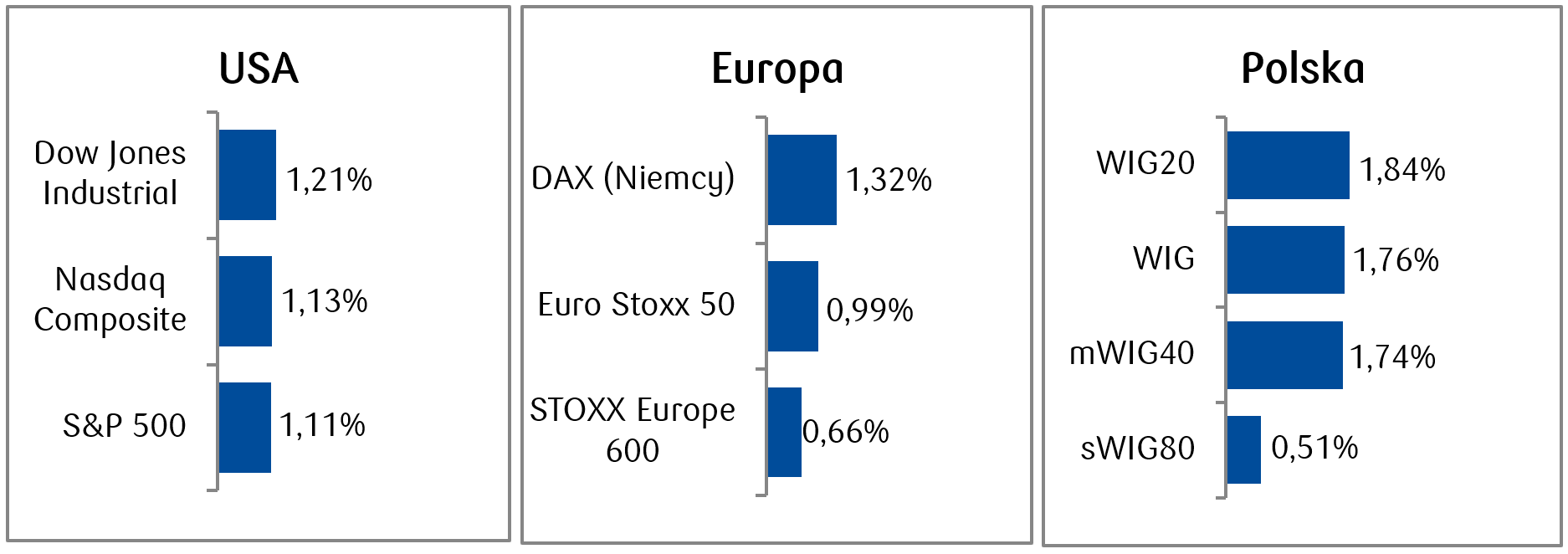

Rynki akcji

- Indeks S&P 500 po raz kolejny osiągnął historyczny szczyt, pomimo nowych danych wskazujących, że inflacja w największej światowej gospodarce we wrześniu nie spadała tak szybko jak oczekiwano. Do byczych nastrojów przyczynił się jednak dobry początek sezonu wynikowego amerykańskich spółek za 3. kwartał, w tym lepsze od konsensusu wyniki finansowe opublikowane przez duże instytucje finansowe, w tym JPMorgan Chase (+5,2% w ciągu tygodnia), Blackrock (+4,3%) i Wells Fargo (+7,1%).

- Dodatnie stopy zwrotu odnotowały także indeksy europejskie. Pozytywne nastroje były wynikiem oczekiwań na cięcia stóp procentowych przez Europejski Bank Centralny w nadchodzącym tygodniu. Wraz z niejasną sytuacją co do kształtu chińskiego pakietu stymulującego, gorsze wyniki odnotowały spółki europejskie, które mogłyby skorzystać na jego wprowadzeniu (np. spółki z sektora dóbr luksusowych), podczas gdy akcje spółek finansowych rosły zgodnie z ruchem cen akcji banków na Wall Street.

- Wzrostowy tydzień zanotowaliśmy także na warszawskim parkiecie. Spośród polskich blue chipów w indeksie WIG20 także najlepiej poradziły sobie w minionym tygodniu spółki z sektora bankowego: PKO BP (+7,5%), Alior (7,1%) oraz Pekao S.A. (+6,3%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.10.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.10.2024 r.

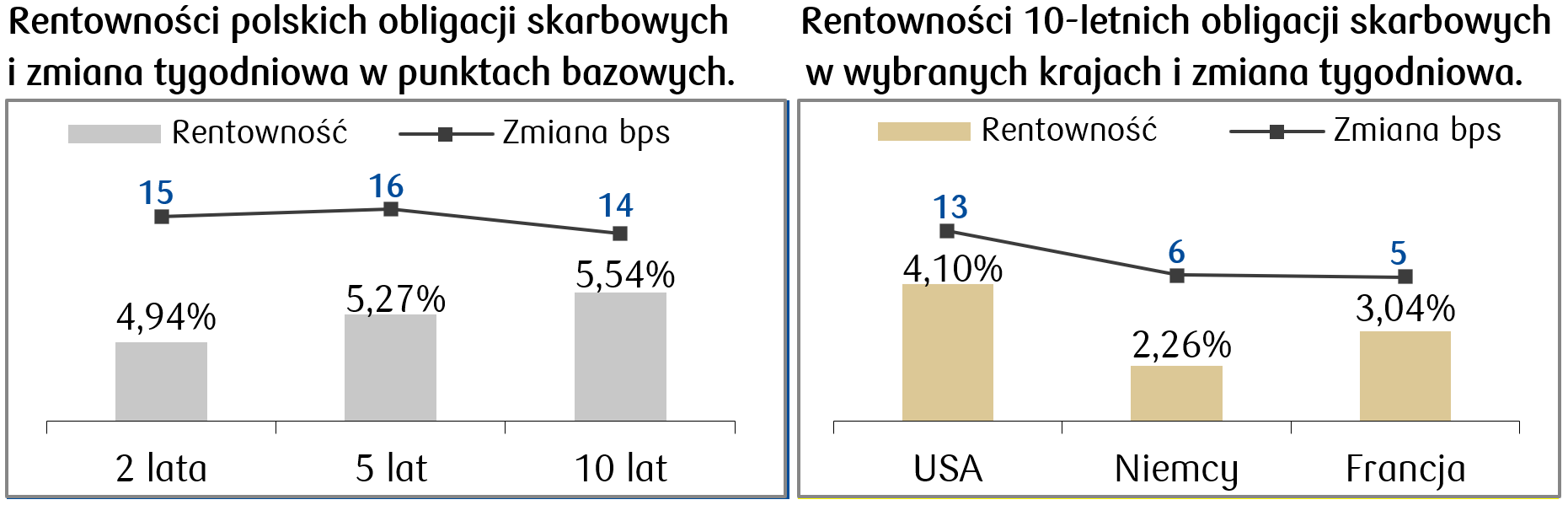

Rynki obligacji

- Rentowność amerykańskich obligacji skarbowych osiągnęła najwyższy poziom od końca lipca, przy czym rentowność 2-letnich obligacji zakończyła tydzień poziomie 3,96%, podczas gdy rentowność 10-letnich obligacji wzrosła o 13 punktów bazowych do 4,10%. Na wzrosty rentowności wpłynęły przede wszystkim dane o inflacji, które skłoniły inwestorów do obniżenia oczekiwań co do tempa kolejnych obniżek stóp procentowych.

- Podczas gdy dane europejskiej gospodarki nie przyniosły większych niespodzianek, rentowność obligacji europejskich podążała w minionym tygodniu za amerykańskimi Treasuries. Rentowność bunda wzrosła o 6 punktów bazowych w oczekiwaniu na przyszłotygodniową decyzję EBC.

- Polska krzywa rentowności podniosła się o kilkanaście punktów bazowych dla większości terminów zapadalności. Rentowność polskiej dziesięciolatki wzrosła do najwyższych poziomów od końca lipca i wynosi 5,54%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają spadek stopy referencyjnej o 50 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.10.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 11.10.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa m/m | Czwartek | Wrzesień | -0,1% | 0,8% |

Sprzedaż detaliczna m/m | Czwartek | Wrzesień | 0,3% | 0,1% |

Rozpoczęte budowy domów | Środa | Sierpień | 1350 tys. | 1356 tys. |

Zezwolenia na budowę | Środa | Sierpień | 1455 tys. | 1470 tys. |

- Najważniejsze dane makroekonomiczne kolejnego tygodnia z USA będą dotyczyć produkcji przemysłowej, sprzedaży detalicznej oraz rynku nieruchomości.

- Rozpoczął się także sezon wynikowy, oczekujemy na raporty kolejnych spółek.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ZEW strefa euro | Poniedziałek | Październik | - | -9,3 |

Wskaźnik ZEW oczekiwań Niemcy | Wtorek | Październik | 10,0 | 3,6 |

Wskaźnik ZEW bieżącej sytuacji Niemcy | Wtorek | Październik | -84,0 | -84,5 |

Produkcja przemysłowa w strefie euro m/m | Wtorek | Sierpień | 1,8% | -0,3% |

Produkcja przemysłowa w strefie euro r/r | Wtorek | Sierpień | -1,0% | -2,2% |

Główna stopa refinansowa EBC | Czwartek | - | 3,40% | 3,65% |

- Najważniejszym wydarzeniem nadchodzącego tygodnia będzie czwartkowe posiedzenie Europejskiego Banku Centralnego, co do którego oczekuje się, że podejmie decyzję o kolejnej obniżce stop procentowych. Stopa refinansowa po obniżce ma wynosić 3,40%.

- Pojawią się także nowe dane dotyczące produkcji przemysłowej w strefie euro oraz zestaw wskaźników ZEW pokazujących nastroje dotyczące sytuacji gospodarczej w Niemczech i strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja CPI m/m (odczyt finalny) | Wtorek | Wrzesień | - | 0,1% |

Inflacja CPI r/r (odczyt finalny) | Wtorek | Wrzesień | - | 4,9% |

Inflacja bazowa m/m | Środa | Wrzesień | 0,4% | 0,3% |

Inflacja bazowa r/r | Środa | Wrzesień | 4,3% | 3,7% |

- W Polsce kluczową będzie publikacja ostatecznych danych o inflacji CPI oraz o bazowym wskaźniku inflacji za wrzesień. Konsensus rynkowy zakłada odbicie inflacji bazowej zgodnie z ruchem wstępnego odczytu wskaźnika CPI.

Zespół PKO TFI,

14.10.2024, godz. 14:30