W krótszym dla inwestorów tygodniu – z jednej strony przez poniedziałkowy Memorial Day w Stanach Zjednoczonych, lokalnie zaś Boże Ciało w czwartek – notowania większości najważniejszych indeksów zamknęły się na nieco niższych poziomach niż tydzień wcześniej. Co więcej, dla głównych amerykańskich indeksów był to jedyny spadkowy tydzień w całym maju. Przed nami natomiast wyczekiwany czerwiec, kiedy to najpierw Europejski Bank Centralny, a później amerykańska Rezerwa Federalna podejmą kluczowe decyzje dotyczące kształtu polityki monetarnej, wpływając tym samym na nastroje gospodarcze na globalnych rynkach finansowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów według Conference Board | Wtorek | Maj | 96,0 | 97,0 | 102,0 |

Roczna dynamika wzrostu PKB po 1 kw. 2024 | Czwartek | 1 kw. 2024 | 1,3% | 1,6% | 1,3% |

Konsumpcja indywidualna | Czwartek | 1 kw. 2024 | 2,2% | 2,5% | 2,0% |

Dochody osobiste | Piątek | Kwiecień | 0,3% | 0,5% | 0,3% |

Wydatki osobiste | Piątek | Kwiecień | 0,3% | 0,8% | 0,0% |

* - Dane po rewizji.

- Wskaźnik zaufania Conference Board nieoczekiwanie wzrósł po trzech miesiącach spadku, wskazując na odbicie nastrojów konsumenckich. Ankietowani wskazywali, że na ich ogólną ocenę sytuacji pozytywnie wpływała między innymi dobra sytuacja na rynku pracy.

- Drugi odczyt PKB został zrewidowany w dół w porównaniu do pierwszego, miedzy innymi w wyniku korekty danych dotyczących konsumpcji. Dane wskazały, że wydatki konsumpcyjne były nieco niższe niż wcześniej sądzono.

- Nieco gorszą sytuację konsumentów na początku drugiego kwartału potwierdzają dane o wydatkach i dochodach w kwietniu. Nie dość, że wskazały one na spadek miesięczny, to wydatki wypadły poniżej oczekiwań, sygnalizując słabnącą kondycję amerykańskiego konsumenta.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

IFO wskaźnik oczekiwań w Niemczech | Poniedziałek | Maj | 90,8 | 89,9 | 90,4 |

IFO wskaźnik bieżący w Niemczech | Poniedziałek | Maj | 89,8 | 88,9 | 88,3 |

IFO klimat biznesowy w Niemczech | Poniedziałek | Maj | 90,4 | 89,4 | 89,3 |

Roczny wskaźnik cen konsumpcyjnych (CPI) w Niemczech | Środa | Maj | 2,4% | 2,2% | 2,4% |

Miesięczny Wskaźnik cen konsumpcyjnych (CPI) w Niemczech | Środa | Maj | 0,2% | 0,5% | 0,1% |

Stopa bezrobocia w strefie euro | Czwartek | Kwiecień | 6,5% | 6,5% | 6,4% |

Sprzedaż detaliczna m/m w Niemczech | Piątek | Kwiecień | -0,3% | 2,6%* | -1,2% |

Roczny szacowany wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 2,5% | 2,4% | 2,6% |

Miesięczny wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 0,2% | 0,6% | 0,2% |

Roczny bazowy wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 2,7% | 2,7% | 2,9% |

* - Dane po rewizji.

- Odczyty indeksów IFO rozczarowały, ponieważ wbrew oczekiwaniom zakładającym znaczną poprawę, nastroje w niemieckim biznesie znajdują się raczej w stagnacji. Ocena bieżącej sytuacji uległa nawet pogorszeniu, co wskazuje, że tempo ożywienia Niemieckiej gospodarki będzie powolne.

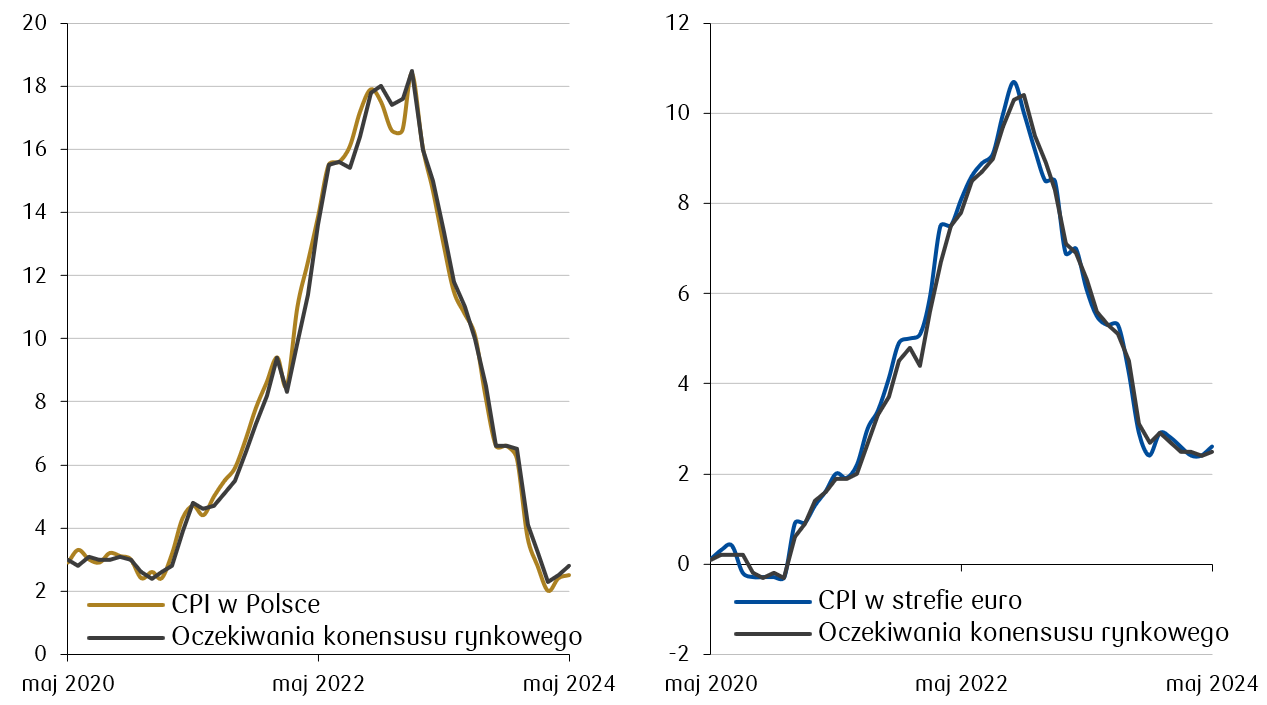

- Inflacja w Niemczech w ujęciu miesięcznym spadła i była nawet niższa niż oczekiwano, natomiast w ujęciu rocznym wzrosła drugi miesiąc, co wskazuje na jej uporczywość. Tym samym przed Europejskim Bankiem Centralnym trudne zadanie, ponieważ w przyszłym tygodniu decyzyjne posiedzenie w sprawie wysokości stóp procentowych, na którym zakłada się ich pierwszą obniżkę, a dane wskazują, że inflacja oddala się celu. Podobny wydźwięk miały dane inflacyjne ze strefy euro. Nieco wyższe od oczekiwań dane wskazują na odbicie inflacji, co może mieć niekorzystny wpływ na ścieżkę luzowania monetarnego w Europie, które zgodnie z oczekiwaniami rynku powinno rozpocząć się w tym tygodniu.

- Sprzedaż detaliczna w Niemczech spadła w ujęciu rocznym, co wskazuje na słabość konsumpcji prywatnej. W jej odbudowie może jednak pomagać w nadchodzących miesiącach dobra sytuacja na rynku pracy w strefie euro. Stopa bezrobocia spadła do najniższych poziomów w historii.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

Kwartalna stopa bezrobocia | poniedziałek | 1 kw. 2024 | 3,1% | 3,1% | 3,1% | |||||

Stopa bezrobocia | poniedziałek | Kwiecień | 5,2% | 5,3% | 5,1% | |||||

Miesięczny wskaźnik cen konsumpcyjnych (CPI) | piątek | Maj | 0,5% | 1,1% | 0,1% | |||||

Roczny wskaźnik cen konsumpcyjnych (CPI) | piątek | Maj | 2,8% | 2,4% | 2,5% | |||||

* - Dane po rewizji.

- Stopa bezrobocia w Polsce spadła do poziomu 5,1%, co świadczy o dobrej kondycji rynku pracy. Silny rynek pracy może wspierać konsumpcję, która jest najistotniejszym czynnikiem wzrostu gospodarczego Polski.

- Inflacja w Polsce za maj zaskoczyła wyraźnie pozytywnie, rosnąc jedynie o 0,1 pp. w porównaniu z kwietniem. Ostateczny wynik wyniósł zatem 2,5% w ujęciu rocznym (wyraźnie poniżej oczekiwań na poziomie 2,8%), co oznacza, że inflacja pozostaje nadal w przedziale celu NBP. Niższa inflacja może złagodzić narracje RPP dotyczącą utrzymania stóp procentowych na wysokim poziomie przez dłuższy czas.

Wykres tygodnia

Roczny wskaźnik inflacji konsumenckiej (CPI) w Polsce i w strefie euro na tle oczekiwań.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

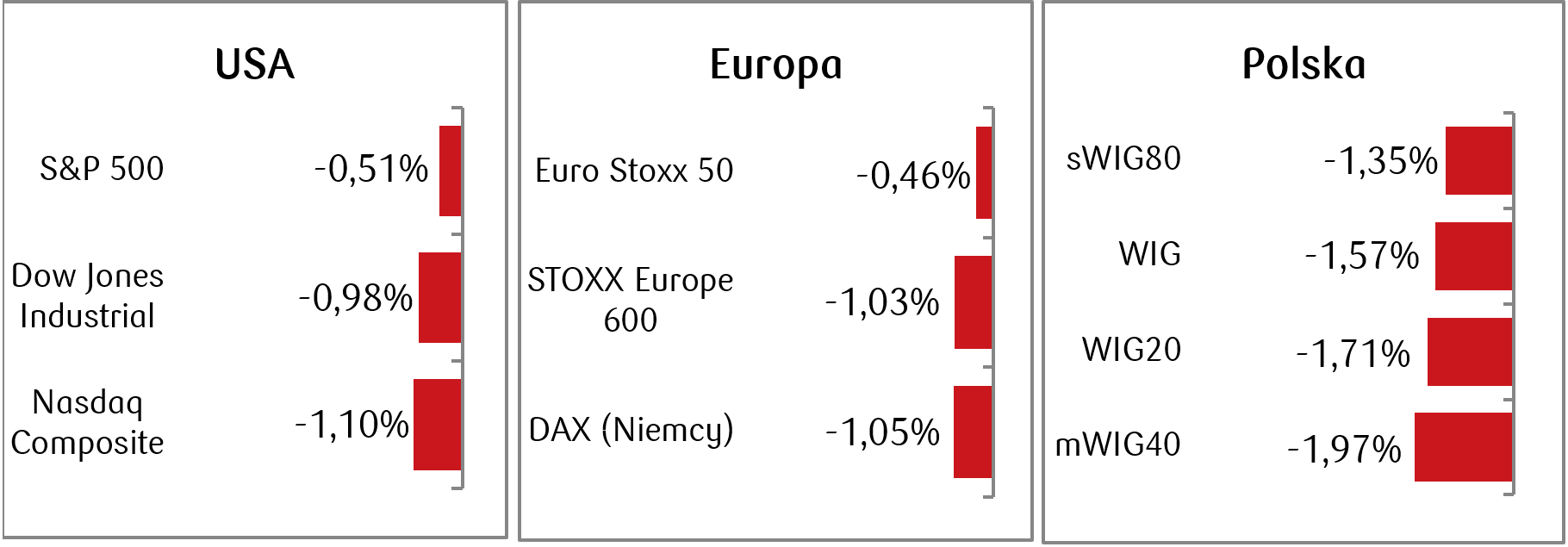

- Po pięciu tygodniach wzrostów z rzędu, indeks pięciuset największych amerykańskich spółek S&P 500 oraz technologiczny Nasdaq Composite przerwały pozytywną passę i zanotowały lekką korektę. W minionym tygodniu zakończył się jednocześnie miesiąc maj, który w odróżnieniu od spadkowego kwietnia, wyróżniał się wzrostami amerykańskich indeksów. S&P 500 urósł w ujęciu miesięcznym o 4,8%, Nasdaq Composite o 6,9%, a Dow Jones o 2,3%.

- Na rynkach europejskich ubiegły tydzień był kontynuacją korekty. Na niekorzystne nastroje wpływ miała wyższa od oczekiwań inflacja w strefie euro, która zwiększyła niepewność dotyczącą ścieżki łagodzenia polityki monetarnej przez Europejski Bank Centralny.

- Drugi tydzień z rzędu spadał indeks szerokiego polskiego rynku WIG oraz indeks polskich blue chipów WIG20. Spadki wynikały przede wszystkim ze słabych nastrojów na globalnych rynkach, co odbiło się negatywnie na rodzimym parkiecie. Po pięciu tygodniach wzrostów spadek zanotowały także indeksy spółek o średniej i małej kapitalizacji, odpowiednio mWIG40 i sWIG80.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.05.2024 r.

Rynki obligacji

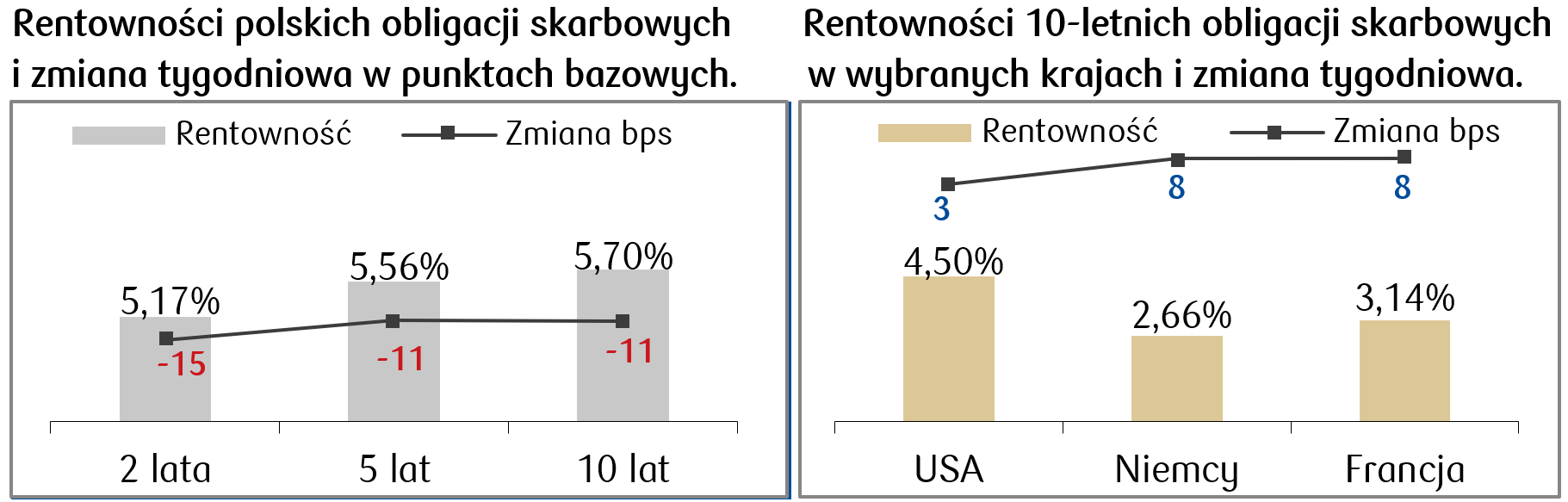

- Choć na rynku amerykańskich obligacji skarbowych w minionym tygodniu odnotowaliśmy niewielkie wzrosty rentowności w porównaniu do poprzedniego tygodnia, to charakteryzowała się ona dość dużą zmiennością. Po tym jak na zakończenie w środowej sesji zanotowano wzrost do okolic 4,62%, najwyżej od około miesiąca, w piątek wynosiła już 4,50%, czyli zaledwie o 3 punkty bazowe wyżej niż tydzień temu.

- Lekkie wzrosty rentowności odnotowaliśmy także na papierach skarbowych państw europejskich. Tu w oczekiwaniu na decyzję Europejskiego Banku Centralnego panuje podwyższona niepewność w zakresie kolejnych obniżek po czerwcowym posiedzeniu. Zwłaszcza w kontekście nowo opublikowanych danych o inflacji, które wskazują na to, że pozostaje ona wyższa od oczekiwań.

- Polska krzywa rentowności obniżyła się w minionym tygodniu poprawiając tym samym wyceny obligacji o wszystkich terminach zapadalności. Wzrost cen obligacji przekłada się także na wzrost wycen dłużnych funduszy inwestujących m.in. w polskie papiery skarbowe. Nieco spadły stawki kontraktów FRA („Forward Rate Agreement”), ale nadal wyceniają tylko jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.05.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

ISM przemysłowy | Poniedziałek | Maj | 49,6 | 49,2 |

Zamówienia fabryczne | Wtorek | Kwiecień | 0,6% | 1,6% |

ISM dla usług | Środa | Maj | 51,0 | 49,4 |

Zmiana w zatrudnieniu w sektorze pozarolniczym | Piątek

| Maj | 190 tys. | 175 tys. |

Stopa bezrobocia | Piątek | Maj | 3,9% | 3,9% |

Średnie godzinowe zarobki m/m | Piątek | Maj | 0,3% | 0,2% |

- W tym tygodniu poznamy kilka kluczowych wskaźników dla gospodarki USA. W poniedziałek zostaną opublikowane dane dotyczące ISM przemysłowego za maj, które dadzą wgląd w kondycję sektora produkcyjnego. We wtorek opublikowane zostaną zamówienia fabryczne za kwiecień, a w środę ISM dla usług za maj, co pozwoli na ocenę kondycji sektora usługowego. W piątek poznamy zmiany w zatrudnieniu w sektorze pozarolniczym za maj oraz stopę bezrobocia, co pozwoli na ocenę sytuacji na rynku pracy. Dodatkowo opublikowane zostaną dane dotyczące średnich godzinowych zarobków, co da wgląd w dynamikę wzrostu płac i pozwoli ocenić kondycję amerykańskiego konsumenta w niedalekiej przyszłości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamówienia fabryczne m/m w Niemczech | Czwartek | Kwiecień | 0,7% | -0,4% |

Główna stopa refinansowa EBC | Czwartek | - | 4,25% | 4,5% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Kwiecień | 0,2% | -0,4% |

PKB r/r strefy euro | Piątek | 1 kw. 2024 | 0,4% | 0,4% |

PKB kw/kw strefy euro | Piątek | 1 kw. 2024 | 0,3% | 0,3% |

- Niewątpliwie najważniejszym wydarzeniem tego tygodnia w Europie będzie czwartkowe posiedzenie Europejskiego Banku Centralnego, które zwieńczy decyzja w sprawie wysokości stóp procentowych w strefie euro. Konsensus rynkowy oczekuje pierwszego cięcia stóp, choć ostatnie dane o inflacji z pewnością nie ułatwią podjęcia takiej decyzji. W czwartek poznamy też dane dotyczące zamówień fabrycznych w Niemczech za kwiecień. W piątek opublikowane zostaną dane dotyczące produkcji przemysłowej w Niemczech oraz PKB strefy euro za pierwszy kwartał, co pozwoli ocenić tempo wzrostu gospodarczego w regionie.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI dla przemysłu w Polsce | Poniedziałek | Maj | 47,2 | 45,9 |

Roczna dynamika PKB | Poniedziałek | 1 kw. 2024 | - | 1,9% |

Stopa referencyjna NBP | Środa | - | 5,75% | 5,75% |

- W Polsce, w poniedziałek poznamy wskaźnik S&P Global PMI dla przemysłu za maj, który wskaże na kondycję sektora wytwórczego. Tego samego dnia opublikowany zostanie finalny odczyt danych dotyczących PKB za pierwszy kwartał, które pozwolą ocenić tempo wzrostu gospodarczego kraju. W środę Narodowy Bank Polski ogłosi decyzję dotyczącą stopy referencyjnej, rynek nie oczekuje jednak żadnej zmiany w jej wysokości.

Zespół PKO TFI,

03.06.2024, godz. 11:55