Miniony tydzień na rynkach finansowych upłynął pod znakiem niepewności wokół planowanego przez administrację Donalda Trumpa wprowadzania ceł na import z kilku krajów, wskutek czego indeksy w USA zakończyły tydzień lekkimi spadkami. Tymczasem giełdy europejskie rosły, a WIG20 radził sobie znacznie lepiej niż indeksy globalne i zakończył siódmy z rzędu tydzień na plusie.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ISM przemysłowy | Poniedziałek | Styczeń | 49,8 | 49,2* | 50,9 |

Zamówienia fabryczne m/m | Wtorek | Styczeń | -0,7% | -0,8%* | -0,9% |

ISM usługowy | Środa | Styczeń | 54,3 | 54,0* | 52,8 |

Liczba wniosków o zasiłek dla bezrobotnych | Czwartek | Styczeń | 213 tys. | 208 tys.* | 219 tys. |

Liczba nowych miejsc pracy w sektorze pozarolniczym | Piątek | Styczeń | 170 tys. | 307 tys. | 143 tys. |

Stopa bezrobocia | Piątek | Styczeń | 4,1% | 4,1% | 4,0% |

Średnie godzinowe zarobki m/m | Piątek | Styczeń | 0,3% | 0,3% | 0,5% |

Wskaźnik nastrojów konsumentów Uniwersytetu Michigan | Piątek | Styczeń | 71,1 | 71,1 | 67,8 |

- Aktywność w amerykańskim sektorze przemysłowym niespodziewanie wzrosła w styczniu, a wskaźnik ISM dla przemysłu wyniósł 50,9 pkt, sygnalizując pierwszą ekspansję od ponad dwóch lat. Wzrost napędzały nowe zamówienia, produkcja i zatrudnienie, choć ceny surowców również wzrosły. W sektorze usług dynamika wzrostu osłabła, a ISM dla usług spadł do 52,8 pkt, wskazując na wolniejsze tempo nowych zamówień i aktywności biznesowej. Zamówienia na dobra trwałe ponownie spadły o 0,9% m/m, co było największym miesięcznym spadkiem od czerwca 2024 r., głównie za sprawą słabszego popytu na transport, zwłaszcza samoloty.

- Liczba nowych miejsc pracy w amerykańskim sektorze pozarolniczym wzrosła o 143 tys., znacznie poniżej oczekiwań (170 tys.) i znacznie mniej niż w grudniu (307 tys.). Najwięcej zatrudnionych przybyło w sektorze zdrowia, handlu detalicznego i administracji publicznej. Jednocześnie liczba nowych wniosków o zasiłek dla bezrobotnych wzrosła o 11 tys. do 219 tys.

- Stopa bezrobocia w USA spadła do 4,0%, osiągając najniższy poziom od maja 2024 r., przy jednoczesnym wzroście liczby pracujących i udziału aktywnych zawodowo. Wynagrodzenia rosły szybciej niż oczekiwano – średnie godzinowe zarobki wzrosły o 0,5% m/m, co było najwyższym wzrostem od sierpnia 2024 r. W ujęciu rocznym wzrost płac wyniósł 4,1%, przekraczając prognozy rynkowe.

- Indeks nastrojów konsumentów Uniwersytetu Michigan spadł do 67,8 pkt w lutym, najniżej od lipca 2024 r., co sygnalizuje rosnące obawy o inflację i politykę handlową. Oczekiwania inflacyjne na najbliższy rok wzrosły do 4,3%, co było jednym z największych miesięcznych wzrostów w ostatnich 14 latach. Długoterminowe oczekiwania inflacyjne również wzrosły, co może sugerować większą ostrożność konsumentów w przyszłych wydatkach.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja r/r w strefie euro wstępny odczyt | Poniedziałek | Styczeń | 2,4% | 2,4% | 2,5% |

Inflacja bazowa r/r w strefie euro wstępny odczyt | Poniedziałek | Styczeń | 2,6% | 2,7% | 2,7% |

PMI zbiorczy w strefie euro odczyt ostateczny | Środa | Styczeń | 50,2 | 49,6 | 50,2 |

PMI zbiorczy w Niemczech odczyt ostateczny | Środa | Styczeń | 50,1 | 48,0 | 50,5 |

Inflacja producentów (PPI) m/m w strefie euro | Środa | Styczeń | 0,4% | 1,7%* | 0,4% |

Sprzedaż detaliczna m/m w strefie euro | Czwartek | Styczeń | -0,1% | 0,0%* | -0,2% |

Produkcja przem. m/m w Niemczech | Piątek | Styczeń | -0,6% | 1,3%* | -2,4% |

- Inflacja w strefie euro wzrosła do 2,5% r/r w styczniu, przewyższając prognozy i osiągając najwyższy poziom od lipca 2024 r. Wzrost cen napędzała przede wszystkim energia, której ceny wzrosły o 1,8% r/r, podczas gdy inflacja w usługach i żywności spowolniła. Inflacja bazowa, wyłączająca ceny żywności i energii, pozostała na poziomie 2,7% r/r, co sugeruje, że presja cenowa wciąż jest obecna, mimo iż wskaźnik ten utrzymuje się na najniższym poziomie od początku 2022 r.

- Aktywność gospodarcza w strefie euro wzrosła po raz pierwszy od sierpnia, a wskaźnik zbiorczy PMI osiągnął 50,2 pkt. Wzrost napędzał sektor usług (51,3 pkt), podczas gdy sektor przemysłowy nadal się kurczył, choć w wolniejszym tempie (46,6 pkt). WNiemczech zbiorczy PMI wzrósł do 50,5 pkt, sygnalizując pierwszą ekspansję od siedmiu miesięcy. Głównym czynnikiem poprawy była finalizacja zaległych zamówień, choć popyt na nowe zamówienia nadal spadał. Wzrosła również presja inflacyjna, co zmusiło firmy do podnoszenia cen.

- Ceny producentów w strefie euro wzrosły o 0,4% m/m w grudniu, spowalniając po wzroście o 1,7% w listopadzie. Dane te sugerują, że presja kosztowa w gospodarce nieco osłabła, choć dynamika zmian cen wciąż pozostaje wyższa niż długoterminowa średnia.

- Sprzedaż detaliczna w strefie euro spadła o 0,2% m/m w grudniu, wskazując na osłabienie konsumpcji pod koniec roku. Jednocześnie niemiecka produkcja przemysłowa spadła o 2,4% m/m, co było najgorszym wynikiem od lipca. Spadek wynikał głównie z mniejszej produkcji w przemyśle motoryzacyjnym (-10%) oraz spadku aktywności w sektorze maszynowym (-10,5%).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu | Poniedziałek | Styczeń | 48,7 | 48,2 | 48,8 |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% | 5,75% |

- Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie 5,75% podczas posiedzenia 5 lutego 2025 r., przedłużając trwającą od października 2023 r. pauzę w cyklu zmian polityki monetarnej. Prezes NBP Adam Glapiński podkreślił, że obecnie nie ma przestrzeni do obniżek stóp, a dyskusje na ten temat należy odłożyć, ponieważ inflacja pozostaje powyżej celu banku centralnego (1,5-3,5%). W grudniu wyniosła ona 4,7%, a w pierwszej połowie 2025 r. ma utrzymać się w okolicach 5%. Równocześnie gospodarka przyspieszyła w 2024 r. do 2,9%, a ostatnie dane sugerują powrót wzrostu w IV kwartale po wcześniejszym spowolnieniu.

- Indeks PMI dla polskiego sektora przemysłowego wzrósł w styczniu do 48,8 pkt z 48,2 pkt w grudniu, przekraczając prognozy (48,7 pkt). Choć sektor wciąż pozostaje w fazie spadkowej, tempo spadku było łagodniejsze. Produkcja oraz zapasy surowców kurczyły się wolniej, a spadek nowych zamówień utrzymywał się, choć w mniejszej skali. Popyt eksportowy spadał szybciej niż krajowy, a zatrudnienie zmniejszyło się po raz pierwszy od czterech miesięcy. Presja inflacyjna pozostawała niska – koszty produkcji spadły po raz czwarty z rzędu, wspierane przez silnego złotego, a ceny wyrobów gotowych były redukowane ósmy miesiąc z rzędu. Mimo trudnych warunków, nastroje wśród firm wyraźnie się poprawiły, osiągając najwyższy poziom od sierpnia.

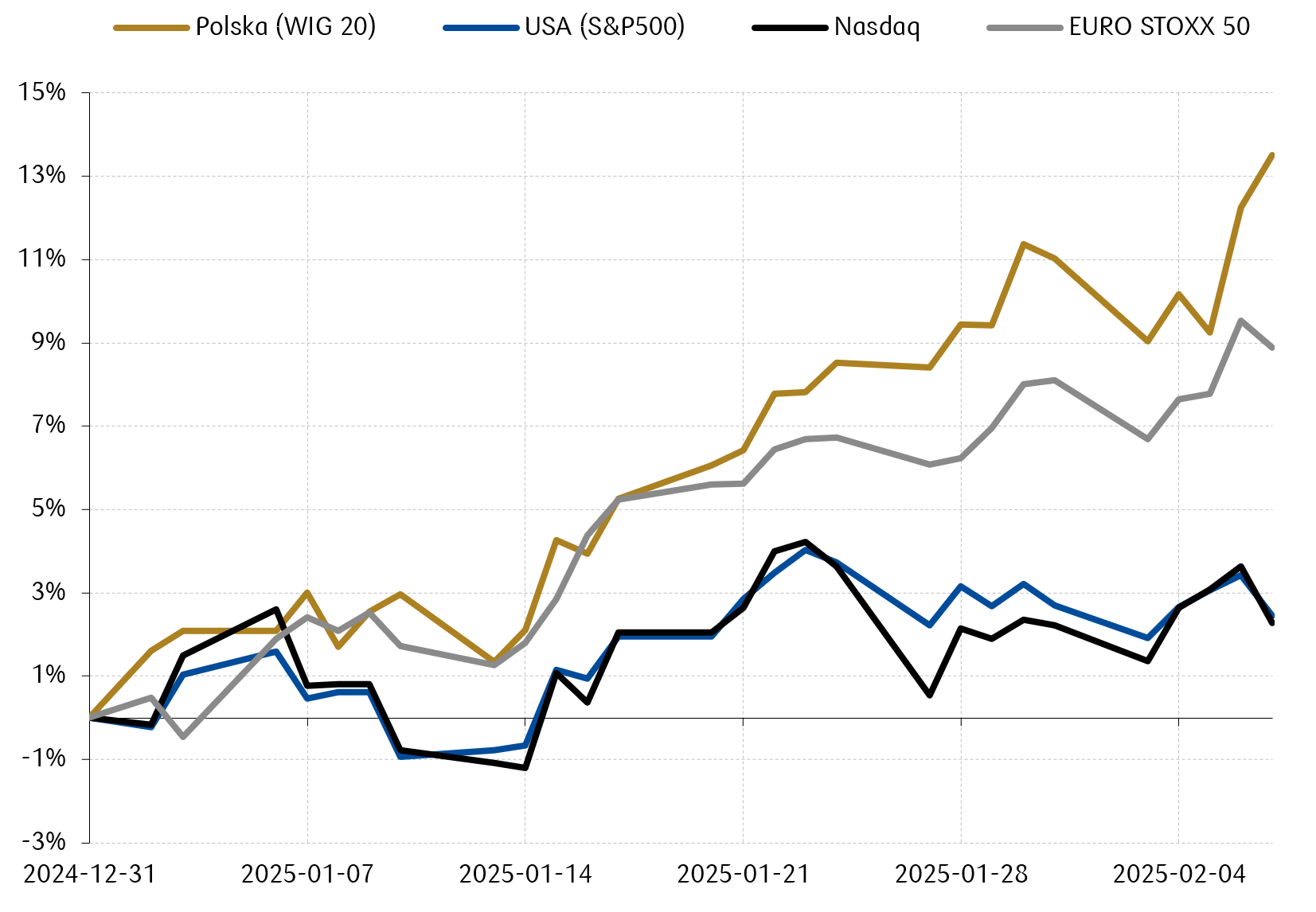

Wykres tygodnia

Początek roku upływa pod znakiem podwyższonej zmienności, zwłaszcza na rynku akcji amerykańskich spółek technologicznych. Zapowiedzi ceł na towary importowane do USA z innych krajów wywołują niepokój inwestorów głównie za oceanem. Tymczasem akcje polskich spółek mają za sobą jeden z najlepszych styczniów w historii i kontynuują passę siedmiu z rzędu wzrostowych tygodni. Poniższy wykres przedstawia zmianę procentową wybranych indeksów akcji od początku tego roku. Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

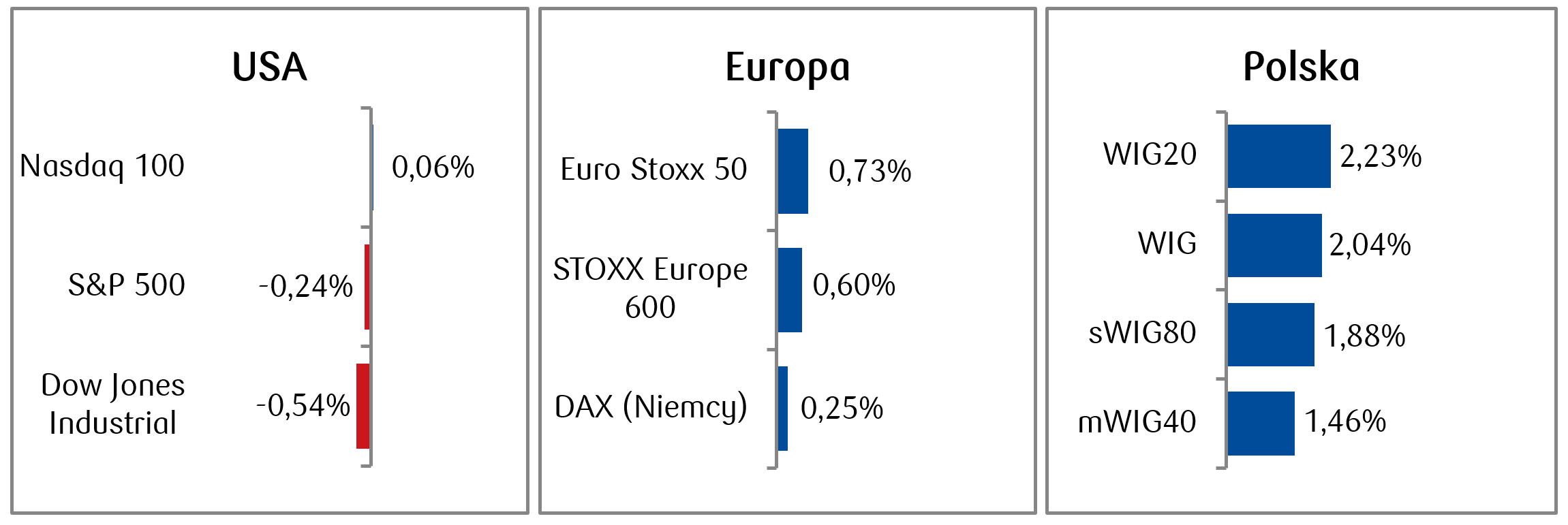

- Na poniedziałkowej sesji doszło do mocnego spadku indeksów wskutek zapowiedzi Donalda Trumpa wprowadzenia ceł od początku lutego, a w trakcie tygodnia odrobiły część tych strat po tym jak termin obowiązywania części ceł został przesunięty. S&P 500 zakończył tydzień z wynikiem -0,24%, odnotowując tym samym drugi spadkowy tydzień z rzędu. Na minimalnym plusie zamknął tydzień indeks spółek technologicznych Nasdaq 100 z wynikiem +0,06%, na minusie natomiast Dow Jones -0,54%.

- Pozytywnie zakończył się tydzień na giełdach europejskich, gdzie większość indeksów zakończyła tydzień na plusach. Niemiecki DAX rósł piąty tydzień z rzędu i ponownie wybił się na historyczne maksima.

- Kolejny bardzo dobry tydzień po rekordowym styczniu odnotowaliśmy także na warszawskim parkiecie. WIG20 zanotował już siódmy tydzień wzrostów z rzędu z wynikiem +2,2%, a najwyższe stopy zwrotu spośród składowych indeksu polskich blue chipów osiągnęła spółka Budimex (+10%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.02.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.02.2025 r.

Rynki obligacji

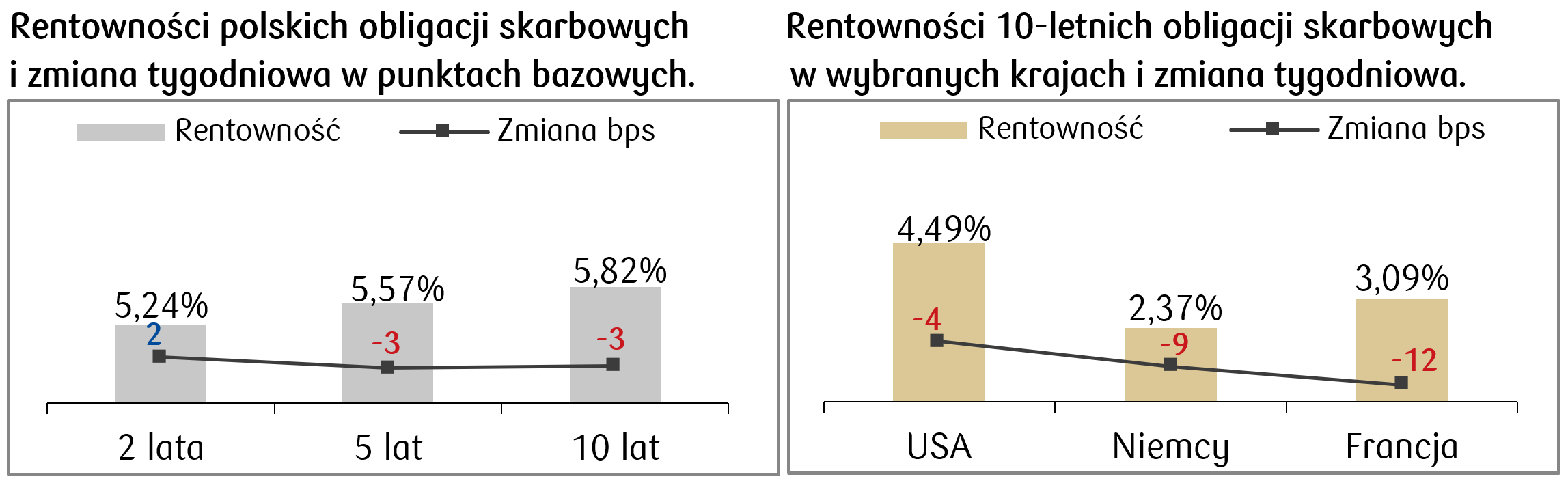

- Rentowność 10-letnich obligacji skarbowych USA spadła czwarty tydzień z rzędu i wynosiła na koniec piątkowej sesji 4,50%, znajdując się niżej o ok. 30 punktów bazowych od ostatniego maksimum z połowy stycznia.

- Spadki rentowności obligacji skarbowych odnotowaliśmy również na europejskim rynku długu. Niemiecki Bund zakończył tydzień z rentownością na poziomie 2,37%, o ok. 10 punktów bazowych niżej niż tydzień wcześniej.

- Rentowności polskich obligacji skarbowych utrzymały się bez istotnych zmian na koniec tygodnia, a rentowność dziesięciolatki wynosi obecnie 5,82%. Rada Polityki Pieniężnej utrzymała stopy procentowe bez zmian, a wydźwięk konferencji po posiedzeniu był wciąż dość jastrzębi, wskutek czego stawki kontraktów FRA („Forward Rate Agreement”) przesunęły się lekko w dół w porównaniu do poprzedniego tygodnia i wyceniają spadek stopy referencyjnej o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.02.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.02.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Bazowa inflacja CPI r/r | Środa | Styczeń | 3,1% | 3,2% |

Inflacja CPI r/r | Środa | Styczeń | 2,9% | 2,9% |

PPI m/m | Czwartek | Styczeń | 0,3% | 0,2% |

Sprzedaż detaliczna m/m | Piątek | Styczeń | -0,1% | 0,4% |

Produkcja przemysłowa m/m | Piątek | Styczeń | 0,3% | 0,9% |

- Najważniejszą publikacją kolejnego tygodnia będzie środowy raport CPI, który wskaże zgodnie z konsensusem, że inflacja wciąż odbiega od długoterminowego celu Rezerwy Federalnej wynoszącego 2%.

- Pojawią się także dane dotyczące sprzedaży detalicznej oraz produkcji przemysłowej, które według przewidywań mają pokazać pogorszenie sytuacji konsumenta oraz producentów w porównaniu do grudnia.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix zaufania konsumentow w strefie euro | Poniedziałek | Luty | -16,5 | -17,7 |

Produkcja przemysłowa m/m w strefie euro | Czwartek | Grudzień | -0,6% | 0,2% |

CPI r/r w Niemczech, odczyt finalny | Czwartek | Styczeń | 2,3% | 2,3% |

PKB annualizowane kw/kw w strefie euro | Piątek | 4 kwartał | 0,0% | 0,0% |

- Dane z Europy to przede wszystkim odczyt PKB za IV kw. 2024 w strefie euro, które mają pojawić się na koniec tygodnia.

- Poza tym poznamy m.in. odczyt wskaźnika Sentix, który ma pokazać lekką poprawę zaufania konsumentów w strefie euro względem stycznia, a także kolejne słabe dane o europejskiej produkcji przemysłowej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB kw/kw | Czwartek | 4 kwartał | 1,5% | -0,1% |

PKB r/r | Czwartek | 4 kwartał | 3,3% | 2,7% |

Inflacja CPI m/m | Piątek | Styczeń | 0,7% | 0,0% |

Inflacja CPI r/r | Piątek | Styczeń | 5,0% | 4,7% |

- W piątek poznamy dane o inflacji CPI za styczeń, które są bardzo ważne z punktu widzenia polityki pieniężnej. Konsensus zakłada odbicie rocznego wskaźnika CPI do 5%, czyli do poziomu z października.

- W czwartek natomiast poznamy wstępny szacunek wzrostu PKB w IV kwartale 2024 roku.

Zespół PKO TFI,

10.02.2025 r. 12:35