Początek ubiegłego tygodnia przyniósł wzrost zmienności. Na pierwszy plan wysunęły się bowiem wydarzenia o charakterze geopolitycznym. Zgoda USA na atakowanie celów militarnych na terytorium Rosji przy użyciu dostarczanej przez nich broni, zwiększyła napięcie i zaostrzyła retorykę Kremla. Eskalacja konfliktu między Ukrainą a Rosją zwiększyła awersję inwestorów do ryzyka na krajowym oraz europejskim rynku akcji. Cena ropy naftowej gwałtownie wzrosła, notując ponad 4-procentowy wzrost w tym tygodniu, co wsparło notowania spółek z sektora energetycznego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Rozpoczęte budowy domów | Wtorek | Październik | 1337 tys. | 1353 tys.* | 1311 tys. |

Zezwolenia na budowę | Wtorek | Październik | 1430 tys. | 1425 tys. | 1416 tys. |

Wskaźnik PMI dla przemysłu | Piątek | Listopad | 48,8 | 48,5 | 48,8 |

Wskaźnik PMI zbiorczy | Piątek | Listopad | 54,2 | 54,1 | 55,3 |

- W październiku rozpoczęte budowy domów w USA spadły o 3,1% m/m do 1 311 tys., wobec skorygowanego w dół wyniku 1 353 tys. we wrześniu, poniżej prognoz (1 337 tys.). Spadek ten był głównie wynikiem huraganów, które ograniczyły aktywność budowlaną na południu kraju (-8,8%). Liczba rozpoczętych budów domów jednorodzinnych spadła o 6,9% m/m do 970 tys., natomiast liczba budynków wielomieszkaniowych wzrosła o 9,8% do 326 tys. Zezwolenia na budowę zmniejszyły się o 0,6% m/m do 1 416 tys., również poniżej prognoz (1 430 tys.). Spadki dotyczyły budynków wielomieszkaniowych (-3%), natomiast w przypadku domów jednorodzinnych odnotowano niewielki wzrost (+0,5%).

- Indeks PMI dla przemysłu wzrósł w listopadzie do 48,8 z 48,5 w październiku, zgodnie z oczekiwaniami rynku. Mimo to sektor wytwórczy nadal kurczy się piąty miesiąc z rzędu, choć w najwolniejszym tempie od lipca. Produkcja spadła w przyspieszonym tempie, ale nowe zamówienia malały wolniej, a zatrudnienie wzrosło po raz pierwszy od czterech miesięcy. Zbiorczy PMI osiągnął poziom 55,3 w listopadzie, w porównaniu z 54,1 w październiku, co oznacza najszybszy wzrost aktywności w sektorze prywatnym od kwietnia 2022 r. Głównym motorem wzrostu był sektor usług (PMI 57 vs 55), podczas gdy przemysł wytwórczy pozostawał w fazie kurczenia się (PMI 48,8 vs 48,5).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PPI w Niemczech (m/m) | Środa | Październik | 0,2% | -0,5% | 0,2% |

Wskaźnik PMI dla przemysłu w Niemczech | Piątek | Listopad | 43,0 | 43,0 | 43,2 |

Wskaźnik PMI zbiorczy w Niemczech | Piątek | Listopad | 48,6 | 48,6 | 47,3 |

Wskaźnik PMI dla przemysłu w strefie euro | Piątek | Listopad | 46,0 | 46,0 | 45,2 |

Wskaźnik PMI zbiorczy w strefie euro | Piątek | Listopad | 50,0 | 50,0 | 48,1 |

- W październiku ceny producentów w Niemczech wzrosły o 0,2% w ujęciu miesięcznym (m/m), zgodnie z oczekiwaniami, po spadku o 0,5% we wrześniu. Wzrost cen odzwierciedla odbicie w trendzie i utrzymuje długoterminową średnią wynoszącą 0,19% m/m, mimo trudnych warunków gospodarczych.

- Przemysłowy PMI (HCOB) w Niemczech wzrósł do 43,2 w listopadzie, przewyższając zarówno odczyt z października (43,0), jak i oczekiwania analityków. Pomimo poprawy, wskaźnik nadal sygnalizuje głęboką recesję w sektorze przemysłowym, szczególnie w obliczu spadających zamówień i znaczącego ograniczenia zatrudnienia, zwłaszcza w branży motoryzacyjnej. Zbiorczy PMIspadł do 47,3 w listopadzie, najniższego poziomu od dziewięciu miesięcy, wskazując na najszybszy spadek aktywności gospodarczej od lutego. Spadki odnotowano zarówno w przemyśle (43,2), jak i w usługach (49,4), co odzwierciedla słabość popytu i niepewność ekonomiczno-polityczną.

- Przemysłowy PMI (HCOB) w strefie euro spadł do 45,2 w listopadzie, z 46 w październiku, pozostając poniżej prognoz (46). Odczyt wskazuje na dalsze głębokie spadki w sektorze przemysłowym, gdzie produkcja, zamówienia i zatrudnienie kurczą się w najszybszym tempie od sierpnia 2020 r. Zbiorczy PMI wyniósł 48,1 w listopadzie, spadając z 50 w październiku i poniżej prognoz (50). Jest to najgłębszy spadek aktywności sektora prywatnego od początku 2024 r., z powodu wyraźnej słabości sektora usług (49,2) i dalszego spadku w przemyśle (45,2). Malejący popyt wpłynął na redukcję zatrudnienia, a inflacja kosztów wejściowych osiągnęła trzymiesięczne maksimum. Nastroje na przyszłość pozostają osłabione.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa CPI m/m | Poniedziałek | Październik | 0,5% | 0,3% | 0,4% |

Inflacja bazowa CPI r/r | Poniedziałek | Październik | 4,2% | 4,3% | 4,1% |

Wskaźnik zaufania konsumentow | Czwartek | Listopad | -15,4 | -15,8 | -17,1 |

Produkcja budowlana r/r | Czwartek | Październik | -6,2% | -9,0% | -9,6% |

- W październiku 2024 r. inflacja bazowa w Polsce spadła do 4,1% r/r z 4,3% we wrześniu, co wskazuje na kontynuację trendu dezinflacyjnego. W ujęciu miesięcznym inflacja wyniosła 0,4%, wobec 0,3% w poprzednim miesiącu. Po wyłączeniu cen administrowanych inflacja osiągnęła 3,5% r/r, a po wyłączeniu cen najbardziej zmiennych 5,3%.

- Produkcja budowlano-montażowa spadła o 9,6% r/r, pogłębiając wrześniowy spadek (-9%) i przekraczając oczekiwania rynkowe zakładające spadek o 6,8%. W ujęciu miesięcznym produkcja wzrosła o 1,9%, co również było wynikiem poniżej prognoz (+5%). Największe spadki odnotowano w budowie obiektów inżynierii lądowej i wodnej (-10,2% r/r) oraz w robotach budowlano-specjalistycznych (-10,4% r/r). W ujęciu miesięcznym częściowy wzrost odnotowano w budowie obiektów inżynieryjnych (+3%) i robotach specjalistycznych (+3,8%).

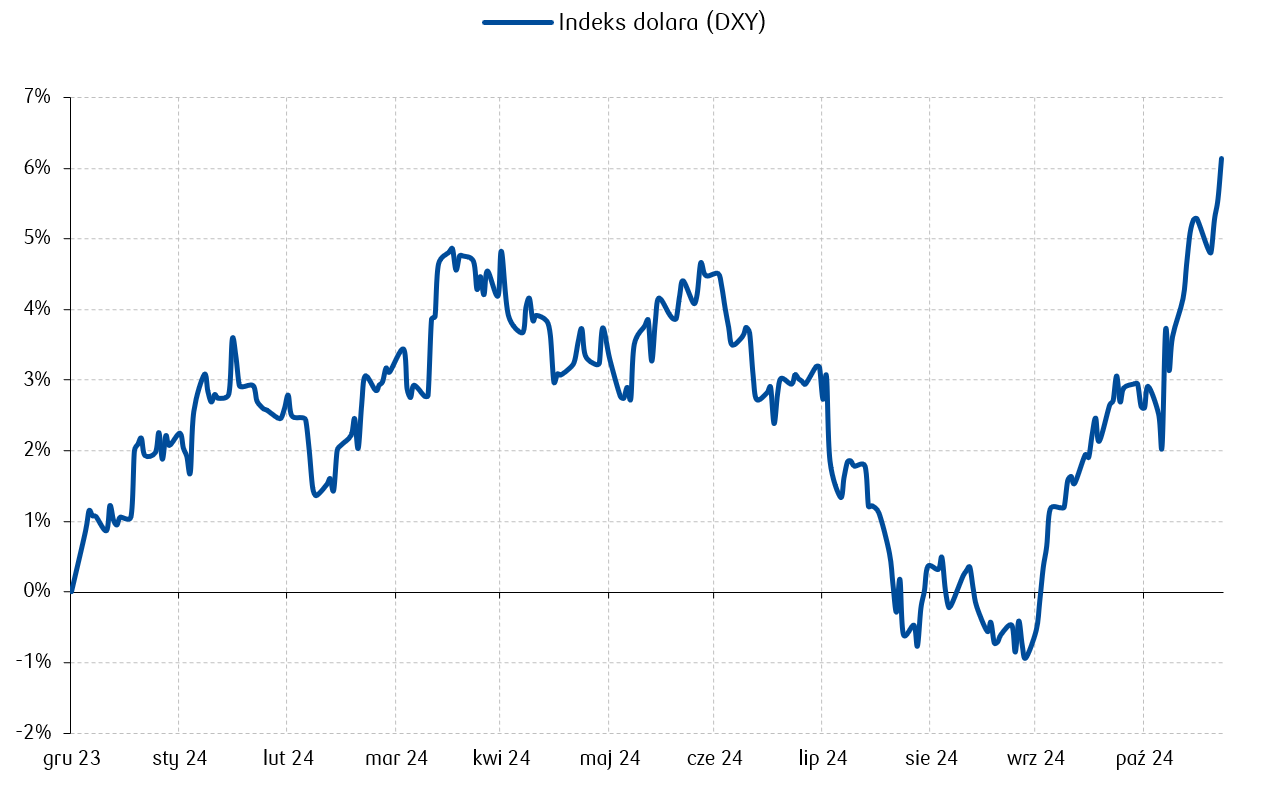

Wykres tygodnia

Od niemal dwóch miesięcy obserwujemy znaczące umocnienie dolara, które przyspieszyło po ogłoszeniu wstępnych wyników wyborów prezydenckich w USA. Poniższy wykres przedstawia procentową zmianę indeksu siły dolara w porównaniu do koszyka walut globalnych (DXY).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

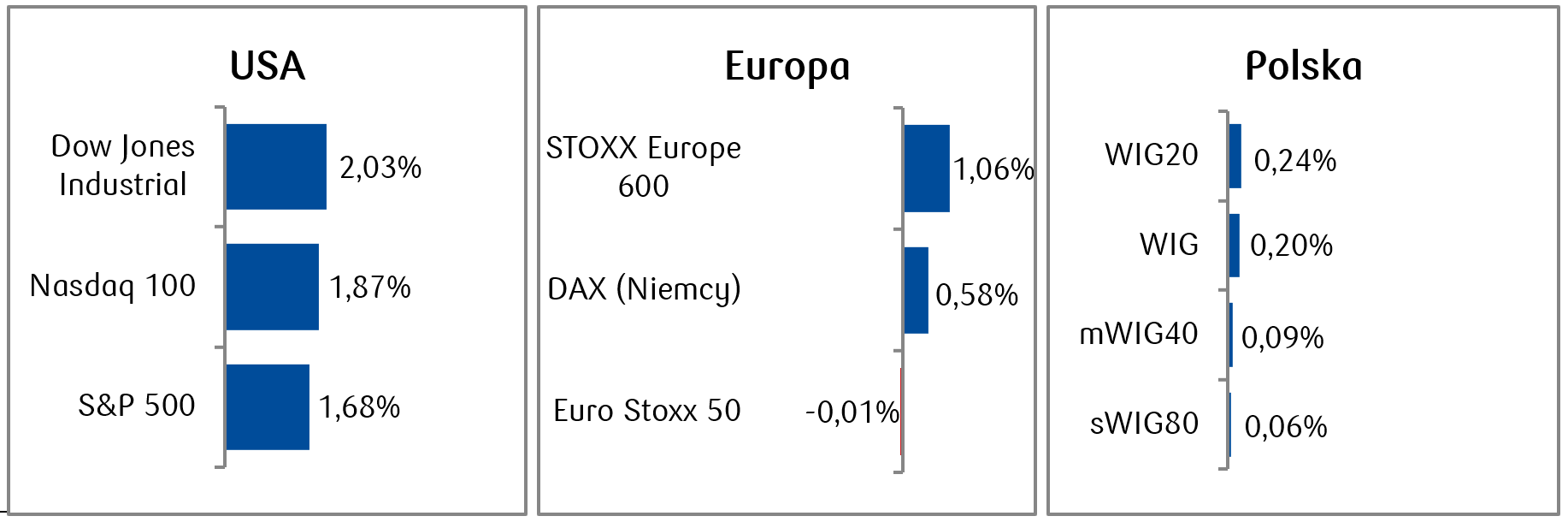

- Amerykańskie indeksy giełdowe wzrosły w minionym tygodniu o około 2%, odzyskując część strat z poprzedniego tygodnia. Ogólny optymizm rynkowy podtrzymały także publikacje solidnych danych finansowych spółki Nvidia za trzeci kwartał. Ze względu jednak na słabsze prognozy na czwarty kwartał, akcje tego giganta z branży półprzewodników zakończyły tydzień bez większych zmian.

- Europejskie akcje pozostały pod presją pośród rosnących napięć geopolitycznych, wskutek czego nie wszystkie indeksy europejskie zakończyły tydzień wzrostami. Na piątkowe odbicie na giełdach miały wpływ słabe dane PMI, które wzmocniły oczekiwania na dalsze łagodzenie polityki pieniężnej przez EBC. Włoski FTSE MIB spadł o 2,04%, indeks CAC 40 stracił 0,20%, a niemiecki DAX wzrósł o 0,58%.

- Polskie indeksy w skali tygodnia odnotowały symboliczne wzrosty, pozostając pod presją obaw o charakterze geopolitycznym. Wśród polskich blue chipów z indeksu WIG20 istotnie wyróżniała się spółka Cyfrowy Polsat, która po publikacji dobrych wyników z III kwartał wzrosła w tydzień o 16%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.11.2024 r.

Rynki obligacji

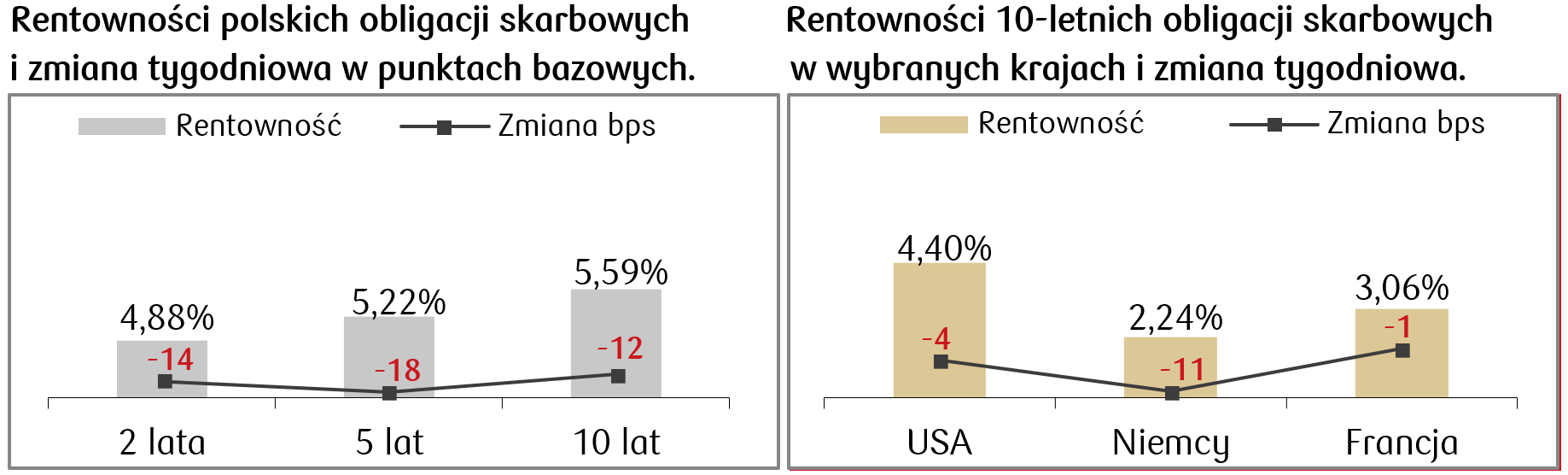

- Amerykańskie obligacje skarbowe odnotowały lekkie spadki rentowności w ubiegłym tygodniu. Natomiast w ciągu ostatnich dwóch miesięcy rentowności obligacji skarbowych stale rosły, w tym rentowność Treasuries, czyli amerykańskich dziesięciolatek, która wzrosła w tym czasie o ok. 80 punktów bazowych i wynosi obecnie 4,40%.

- Spadki rentowności długoterminowych obligacji odnotowaliśmy także na rynku europejskiego długu. Ceny niemieckich bundów wzrosły, gdyż wskaźniki PMI dla strefy euro zasygnalizowały znaczne osłabienie aktywności gospodarczej, co spotęgowało nadzieje na obniżki stóp procentowych EBC. Rentowność niemieckiego bunda zakończyła tydzień na poziomie 2,24%.

- Rentowności polskich obligacji spadły na całej długości krzywej o kilkanaście punktów bazowych. Dzięki umocnieniu na rynku długu poprawiły się także wyceny dłużnych funduszy inwestujących w tę klasę aktywów. Obserwujemy także wystromienie spreadu obligacji do krzywej swapowej (asset swap spread), co oznacza że w cenach obligacji wyceniana jest dodatkowa premia za ryzyko związana z polskim długiem skarbowym - tym wyższa im dłuższy termin zapadalności obligacji. Rentowność polskiej dziesięciolatki wynosi 5,59% (-12 punktów bazowych w porównaniu do poprzedniego tygodnia). Stawki kontraktów FRA („Forward Rate Agreement”) także nieco spadły w minionym tygodniu i wyceniają spadek stopy referencyjnej o 150 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 22.11.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż nowych domów | Wtorek | Październik | 722 tys. | 738 tys. |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Listopad | 112,5 | 108,7 |

PKB annualizowane kw/kw | Środa | 3 kwartał | 2,8% | 2,8% |

Zamówienia na dobra trwałe | Środa | Październik | 0,5% | -0,7% |

Wydatki osobiste | Środa | Październik | 0,4% | 0,5% |

Dochody osobiste | Środa | Październik | 0,3% | 0,3% |

Inflacja PCE r/r | Środa | Październik | 2,3%. | 2,1% |

Inflacja PCE m/m | Środa | Październik | 0,2% | 0,2% |

- W nadchodzącym tygodniu w USA pojawi się drugi odczyt PKB za trzeci kwartał, a także wskaźniki PCE. Konsensus zakłada, że odczyty inflacji PCE zwiększą się w porównaniu do września.

- Przed nami także dane, które pokażą obecną kondycję amerykańskiego konsumenta. Wskaźnik zaufania konsumentów oraz wskaźniki dochodów i wydatków osobistych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik nastrojów biznesowych Ifo w Niemczech | Poniedziałek | Listopad | 86,0 | 86,5 |

Inflacja CPI m/m w Niemczech | Czwartek | Listopad | -0,2% | 0,4% |

Inflacja CPI r/r w Niemczech | Czwartek | Listopad | 2,3% | 2,0% |

Sprzedaż detaliczna (r/r) w Niemczech | Piątek | Październik | 3,3% | 0,9% |

Stopa bezrobocia w Niemczech | Piątek | Listopad | 6,1% | 6,1% |

Inflacja CPI m/m w strefie euro | Piątek | Listopad | -0,2% | 0,3% |

Inflacja CPI r/r w strefie euro | Piątek | Listopad | 2,8% | 2,7% |

- Przed nami pracowity tydzień pod względem publikacji danych z Europy, a najważniejszą z nich będą wstępne szacunki inflacji. Konsensus zakłada, że inflacja w Niemczech ponownie wzrośnie do 2,3% r/r, co byłoby najwyższym wskaźnikiem od lipca.

- Pojawią się także wyniki ankiety Ifo badającej nastroje biznesowe w Niemczech. Zgodnie z konsensusem lekkiemu pogorszeniu ulegną zarówno oczekiwania, jak i ocena bieżąca sytuacji gospodarczej. Pozytywnym sygnałem ma okazać się natomiast odczyt sprzedaży detalicznej, co do którego oczekuje się poprawy w październiku w porównaniu do września.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Poniedziałek | Październik | 10,4% | 10,3% |

Produkcja przemysłowa (r/r) | Poniedziałek | Październik | 1,8% | -0,3% |

Wskaźnik PPI (r/r) | Poniedziałek | Październik | -5,6% | -6,3% |

Sprzedaż detaliczna (r/r) | Wtorek | Październik | 0,7% | -2,2% |

Stopa bezrobocia | Środa | Październik | 5,0% | 5,0% |

PKB r/r (trzeci odczyt finalny) | Czwartek | 3 kwartał | - | 2,7% |

Inflacja CPI m/m | Piątek | Listopad | 0,4% | 0,3% |

Inflacja CPI r/r | Piątek | Listopad | 4,6% | 5,0% |

- W Polsce kluczową będzie publikacja wstępnych danych o inflacji CPI za listopad, która ma być niższa niż w październiku.

- Pozostałe publikacje to październikowe odczyty produkcji przemysłowej, cen producentów oraz sprzedaży detalicznej. Konsensus zakłada, że produkcja poprawiła się, a deflacja cen producentów będzie lżejsza niż we wrześniu. Zakłada się także odbicie sprzedaży detalicznej.

Zespół PKO TFI,

25.11.2024, godz. 13:30