Na rynki finansowe powróciły pozytywne nastroje, a ceny akcji odnotowały solidne wzrosty odrabiając większość strat z wcześniejszego tygodnia. Prym ponownie wiodły walory gigantów technologicznych. W górę wybiły się także polskie indeksy. Spośród dwudziestu spółek indeksu polskich blue chipów WIG20, piętnaście zakończyło tydzień wzrostami.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Środa | Sierpień | 0,2% | 0,2% | 0,2% |

CPI bez cen żywności i energii m/m | Środa | Sierpień | 0,2% | 0,2% | 0,3% |

Inflacja konsumencka (CPI) r/r | Środa | Sierpień | 2,5% | 2,9% | 2,5% |

CPI bez żywności i energii r/r | Środa | Sierpień | 3,2% | 3,2% | 3,2% |

PPI dla finalnego popytu m/m | Czwartek | Sierpień | 0,1% | 0,0%* | 0,2% |

PPI dla finalnego popytu r/r | Czwartek | Sierpień | 1,7% | 2,1%* | 1,7% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Sierpień | 68,5 | 67,9 | 69,0 |

* - dane po rewizji

- Najważniejszą publikacją minionego tygodnia był raport o amerykańskiej inflacji, który wykazał, że ceny konsumpcyjne wzrosły w sierpniu o 2,5% w ujęciu rocznym. Odczyt był tym samym niższy od lipcowej wartości 2,9% i znalazł się najniższej od lutego 2021 r. Dane o malejącej inflacji wsparły perspektywę obniżki stóp procentowych na posiedzeniu Rezerwy Federalnej w najbliższą środę (18 września).

- Wskaźnik Uniwersytetu Michigan śledzący nastroje konsumentów w USA wzrósł drugi miesiąc z rzędu. Piątkowy odczyt na poziomie 69,0 był nieznacznie wyższy od sierpniowej wartości 67,9, kiedy to wzrósł on po raz pierwszy od pięciu miesięcy. Wskazuje to na stopniowy powrót optymizmu wśród amerykańskich konsumentów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania inwestorów Sentix strefa euro | Poniedziałek | Wrzesień | -12,2 | -13,9 | -15,4 |

Główna stopa refinansowa EBC | Czwartek | - | 3,65% | 4,25% | 3,65% |

Produkcja przemysłowa w strefie euro m/m | Piątek | Lipiec | -0,3% | 0,0%* | -0,3% |

Produkcja przemysłowa w strefie euro r/r | Piątek | Lipiec | -2,3% | -4,1%* | -2,2% |

* - dane po rewizji

- Zgodnie z oczekiwaniami, EBC obniżył stopy procentowe po raz drugi w tym roku. Christine Lagarde podkreśliła jednak, że bank pozostaje ostrożny i nie zobowiązuje się z góry do określonej ścieżki stóp procentowych. Przyszłe decyzje EBC będą wciąż uzależnione od napływających danych makroekonomicznych. Tymczasem najnowsza publikacja EBC dotycząca projekcji inflacji i PKB wskazała na niewielkie podwyższenie przewidywanej inflacji i nieco mniej dynamiczny wzrost gospodarczy w strefie euro w perspektywie najbliższych trzech lat.

- Wskaźnik zaufania inwestorów Sentix we wrześniu spadł do -15,4 pkt z -13,9 pkt odnotowanych w sierpniu, pomimo prognozowanej poprawy nastrojów. Ujemna pozostaje także dynamika produkcji przemysłowej w strefie euro. Są to kolejne oznaki osłabienia sytuacji gospodarczej w krajach wspólnego obszaru walutowego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Saldo rachunku bieżącego | Piątek | Lipiec | -448 mln | 588 mln | -1462 mln |

Inflacja CPI m/m - odczyt finalny | Piątek | Sierpień | 0,1% | 0,1% | 0,1% |

Inflacja CPI r/r - odczyt finalny | Piątek | Sierpień | 4,3% | 4,3% | 4,3% |

- Finalne dane o inflacji CPI w sierpniu nie przyniosły niespodzianek i potwierdziły, że w sierpniu CPI lekko odbiła do 4,3% r/r względem lipcowego poziomu 4,2% r/r.

- Saldo obrotów bieżących w lipcu było ujemne i wyniosło -1,462 mld EUR, zdecydowanie poniżej wartości oczekiwanej. W danych widoczny był między innymi duży wzrost importu, który wynika z silnego ożywienia krajowego popytu.

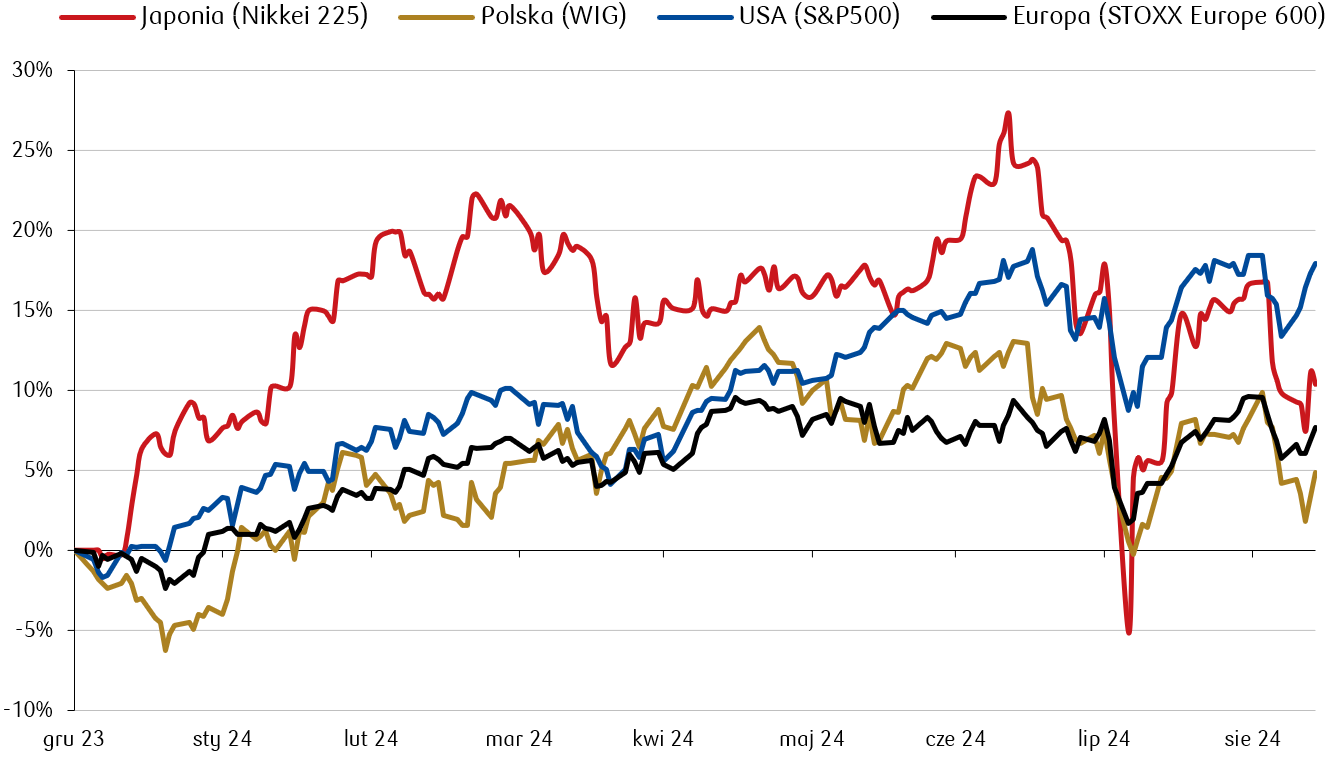

Wykres tygodnia

Procentowa zmiana wybranych indeksów giełdowych od początku roku do 13 września 2024 r. (stan na koniec dnia).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

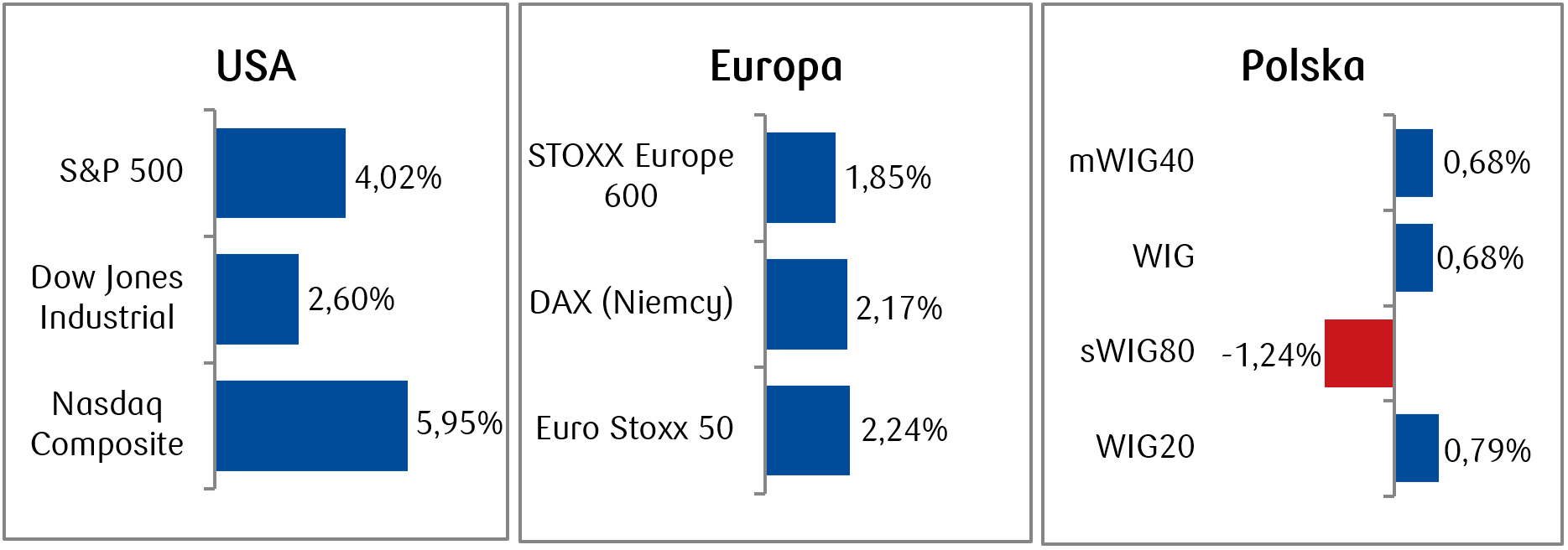

- Najważniejsze indeksy giełdowe w USA rosły w minionym tygodniu i odrobiły w dużej mierze straty zanotowane w pierwszym tygodniu września. Optymizm wśród inwestorów, napędzany oczekiwaniami na obniżkę stóp procentowych przez Fed, został dodatkowo wzmocniony przez konferencję Nvidii, która wskazała na obiecujące perspektywy branży AI, przez co głównymi beneficjentami poprawy nastrojów były walory spółek technologicznych. Indeks Nasdaq Composite zyskał 5,88% (po 6% spadku tydzień wcześniej).

- W ubiegłym tygodniu zyskiwały także indeksy europejskie. Czynnikami wspierającymi optymizm inwestorów było zarówno odbicie na rynkach globalnych, jak i obniżka stóp procentowych przez Europejski Bank Centralny. Niemiecki DAX wzrósł o 2,17%, francuski indeks CAC40 zyskał 1,54%, a brytyjski indeks FTSE 100 wzrósł o 1,14%.

- Globalny optymizm miał pozytywny wpływ także na lokalny rynek akcji. Choć polskie indeksy nie zdołały odrobić strat poniesionych w pierwszym tygodniu września, to dzięki dobrej sesji czwartkowej i piątkowej ostatecznie ubiegły tydzień zakończył się wzrostami dla głównych indeksów (WIG20 zyskał +0,86%). Trzeci spadkowy tydzień z rzędu zanotował jedynie indeks małych spółek sWIG80.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.09.2024 r.

Rynki obligacji

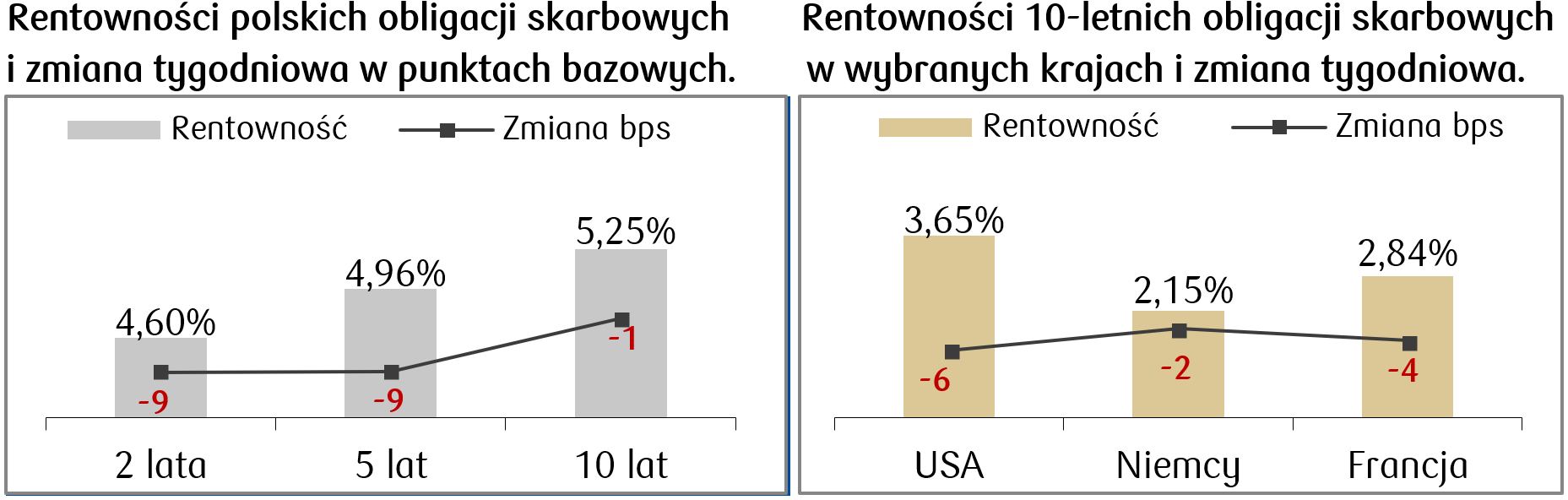

- Rentownośćamerykańskich obligacji skarbowych kontynuowała trend spadkowy w oczekiwaniu na obniżkę stóp procentowych przez Rezerwę Federalną na nadchodzącym posiedzeniu. Rentowność 10-letnich amerykańskich obligacji skarbowych spadła do 3,65% i znajduje się tym samym na najniższym poziomie od czerwca 2023 r.

- Spodziewana obniżka stóp procentowych przez Europejski Bank Centralny nie przyniosła większych zmian na rynku europejskiego długu skarbowego. W ujęciu tygodniowym rentowność niemieckiego bunda spadła zaledwie o dwa punkty bazowe i jest na najniższym poziomie od początku roku.

- Rentowności polskich obligacji skarbowych krótko- i średnioterminowych spadły o ok. 10 punktów bazowych. Ruch na krajowych obligacjach był zgodny z trendami panującymi na rynkach bazowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.09.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa m/m | Wtorek | Sierpień | 0,2% | -0,6% |

Sprzedaż detaliczna m/m | Wtorek | Sierpień | -0,2% | 1,0% |

Rozpoczęte budowy domów | Środa | Sierpień | 1320 tys. | 1238 tys. |

Zezwolenia na budowę | Środa | Sierpień | 1413 tys. | 1396 tys. |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa |

| 5,00-5,25% | 5,25-5,50% |

Indeks Fed z Filadelfii dotyczący perspektyw biznesowych | Czwartek | Sierpień | -1,0 | -7,0 |

- W nowym tygodniu będziemy oczekiwać przede wszystkim na środowe posiedzenie Rezerwy Federalnej USA, na którym zgodnie z konsensusem Fed obetnie stopy procentowe po raz pierwszy od 2020 roku.

- Oprócz posiedzenia Fed oraz przemówienia prezesa Jerome Powella rynki będą analizować nowe dane makroekonomiczne, w tym te dotyczące produkcji przemysłowej, sprzedaży detalicznej oraz rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Badanie ZEW oczekiwań (Niemcy) | Wtorek | Wrzesień | 17,0 | 19,2 |

Badanie ZEW bieżącej sytuacji (Niemcy) | Wtorek | Wrzesień | -80,0 | -77,3 |

Badanie ZEW oczekiwań (strefa euro) | Wtorek | Wrzesień | - | 17,9 |

Produkcja budowlana r/r (strefa euro) | Czwartek | Lipiec | - | 1,0% |

Wskaźnik zaufania konsumentów (strefa euro) | Piątek | Wrzesień | -13,2 | -13,5 |

PPI r/r (Niemcy) | Piątek | Sierpień | -1,0% | -0,8% |

- W nadchodzącym tygodniu pojawią się wyniki badania ZEW dotyczące oczekiwań i bieżącej sytuacji w Niemczech i strefie euro. Konsensus zakłada pogorszenie się wskaźników w odpowiedzi na słabnącą kondycję gospodarki.

- Oczekuje się także danych dotyczących produkcji budowlanej w strefie euro. Poznamy też odczyt PPI z Niemiec (wskaźnik cen producentów).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Poniedziałek | Sierpień | 0,3% | 0,4% |

Inflacja bazowa r/r | Poniedziałek | Sierpień | 3,8% | 3,8% |

Średnie wynagrodzenie brutto r/r | Czwartek | Sierpień | 10,7% | 10,6% |

Zatrudnienie r/r | Czwartek | Sierpień | -0,3% | -0,4% |

Sprzedaż przemysłowa r/r | Czwartek | Sierpień | -0,3% | 4,9% |

Inflacja producencka r/r | Czwartek | Sierpień | -4,8% | -4,8% |

- W Polsce kluczowe będą publikacje dotyczące inflacji bazowej i producenckiej. Konsensus oczekiwań rynkowych zakłada stabilizację na poziomach z lipca.

- Pojawią się też dane dotyczące rynku pracy. W tym przypadku konsensus oczekuje stabilizacji wzrostu płac nieco poniżej 11% r/r i dynamiki zatrudnienia lekko poniżej zera.

Zespół PKO TFI,

06.09.2024, godz. 13:55