Miniony, świąteczny dla Amerykanów tydzień, przyniósł wzrosty na globalnych rynkach akcji. Napędzane były one optymizmem wokół m.in. potencjalnie łagodniejszych restrykcji nowej administracji USA wobec Chin oraz sprzyjającej sezonowości. S&P 500, Nasdaq i Dow Jones zakończyły tydzień na plusie, osiągając nowe rekordy, a sektor półprzewodników odnotował znaczące wzrosty. W Europie DAX zyskał ponad 1,5%, choć dane gospodarcze z Niemiec wskazują na osłabienie, a inwestorzy oczekują dalszych cięć stóp przez ECB. W listopadzie rynki amerykańskie odnotowały najlepszy miesiąc w roku, zyskując na nadziejach związanych z bardziej przyjazną dla biznesu polityką nadchodzącej administracji USA.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż nowych domów | Wtorek | Październik | 730 tys. | 738 tys. | 610 tys. |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Listopad | 111,3 | 108,7 | 111,7 |

PKB annualizowane kw/kw | Środa | 3 kwartał | 2,8% | 3,0% | 2,8% |

Zamówienia na dobra trwałe | Środa | Październik | 0,5% | -0,4%* | 0,2% |

Wydatki osobiste | Środa | Październik | 0,3% | 0,6%* | 0,4% |

Dochody osobiste | Środa | Październik | 0,3% | 0,3% | 0,6% |

Inflacja PCE r/r | Środa | Październik | 2,3% | 2,1% | 2,3% |

Inflacja PCE m/m | Środa | Październik | 0,2% | 0,2% | 0,2% |

- Sprzedaż nowych domów jednorodzinnych w USA spadła w październiku o 17,3% w ujęciu miesięcznym (m/m) do poziomu 610 tys., co było największym miesięcznym spadkiem od 2013 r. i wynikiem znacznie niższym od oczekiwań (730 tys.). Główne przyczyny to skutki huraganów na południu kraju (-28%) oraz wysokie koszty kredytów hipotecznych. Tymczasem wskaźnik zaufania konsumentów Conference Board wzrósł w listopadzie do 111,7 pkt z 109,6 pkt w październiku, co odzwierciedla poprawę ocen obecnej sytuacji gospodarczej i rynku pracy. Indeks oczekiwań przyszłych warunków wzrósł jedynie nieznacznie do 92,3 pkt.

- PKB USA w III kwartale 2024 r. wzrósł o 2,8% w ujęciu zanualizowanym, zgodnie z wcześniejszymi szacunkami, jednak dynamika wydatków konsumpcyjnych została zrewidowana w dół (3,5% vs 3,7%). Zamówienia na dobra trwałe wzrosły w październiku o 0,2% m/m, odbijając po spadku o 0,4% we wrześniu, ale wynik ten i tak był poniżej oczekiwań (+0,5%). Największy wkład miały zamówienia w sektorze transportowym (+0,5%).

- Wydatki konsumpcyjne w USA wzrosły o 0,4% m/m w październiku, spowalniając z 0,6% we wrześniu, ale przewyższając prognozy (+0,3%). Wzrost wydatków dotyczył głównie usług (+0,5%). Dochody osobiste zwiększyły się o 0,6%, notując najsilniejszy wzrost od siedmiu miesięcy, co było napędzane wzrostem wynagrodzeń (+0,5%) oraz wpływami z dywidend i odsetek (+1%).

- Indeks PCE w USA wzrósł w październiku o 0,2% m/m, utrzymując tempo z września. Roczna inflacja PCE przyspieszyła do 2,3% z 2,1%, głównie dzięki efektom bazy z poprzedniego roku. Wskaźnik bazowego PCE, wyłączający ceny żywności i energii, wzrósł o 0,3% m/m i 2,8% r/r, odzwierciedlając umiarkowaną presję inflacyjną w usługach (+0,4%), przy spadku cen dóbr (-0,1%).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik nastrojów biznesowych Ifo w Niemczech | Poniedziałek | Listopad | 86,0 | 86,5 | 85,7 |

Inflacja CPI m/m w Niemczech | Czwartek | Listopad | -0,2% | 0,4% | -0,2% |

Inflacja CPI r/r w Niemczech | Czwartek | Listopad | 2,3% | 2,0% | 2,2% |

Sprzedaż detaliczna (r/r) w Niemczech | Piątek | Październik | 3,2% | 4,2%* | 1,0% |

Stopa bezrobocia w Niemczech | Piątek | Listopad | 6,1% | 6,1% | 6,1% |

Inflacja CPI m/m w strefie euro | Piątek | Listopad | -0,2% | 0,3% | -0,3% |

Inflacja CPI r/r w strefie euro | Piątek | Listopad | 2,3% | 2,0% | 2,3% |

- Wskaźnik klimatu gospodarczego Ifo dla Niemiec spadł w listopadzie do 85,7 pkt z 86,5 pkt w październiku, nie spełniając oczekiwań rynku (86 pkt). Pogorszyły się oceny zarówno bieżącej sytuacji gospodarczej (spadek do 84,3 pkt z 85,7 pkt), jak i przyszłych perspektyw (spadek do 87,2 pkt z 87,3 pkt). Największy wpływ na nastroje miały kryzys polityczny w Niemczech oraz zagrożenie taryfami handlowymi w związku z nadchodzącą administracją Trumpa. Szczególnie pesymistycznie oceniano sytuację w przemyśle oraz sektorze usług, podczas gdy handel detaliczny wykazał niewielką poprawę.

- Roczna inflacja w Niemczech wzrosła w listopadzie do 2,2% z 2% w październiku, osiągając najwyższy poziom od czterech miesięcy, jednak wynik był poniżej prognoz (2,3%). Inflacja usług utrzymała się na poziomie 4%, podczas gdy ceny dóbr spowolniły (1,8% vs 2,3%). Miesięczny wskaźnik CPI obniżył się o 0,2%, zgodnie z oczekiwaniami, a inflacja bazowa wzrosła do sześciomiesięcznego maksimum 3%.

- Sprzedaż detaliczna w Niemczech wzrosła o 1% r/r w październiku, po zrewidowanym wzroście o 4,2% we wrześniu, znacznie poniżej oczekiwań (+3,2%). Stopa bezrobocia utrzymała się na poziomie 6,1% w listopadzie, najwyższym od lutego 2021 r., zgodnie z prognozami. Liczba osób bezrobotnych wzrosła o 7 tys., a to znacznie mniej niż przewidywane 20 tys. Jednocześnie liczba wakatów spadła o 65 tys. r/r, wskazując na dalsze osłabienie popytu na pracę.

- Roczna inflacja konsumencka (CPI) w strefie euro wzrosła w listopadzie do 2,3% z 2% w październiku, zgodnie z prognozami. Główne przyczyny to mniej gwałtowne spadki cen energii (-1,9% vs -4,6%) oraz wzrost cen dóbr przemysłowych (+0,7% vs +0,5%). Inflacja usług spowolniła (3,9% vs 4%), podobnie jak ceny żywności i alkoholu (2,8% vs 2,9%). Inflacja bazowa utrzymała się na poziomie 2,7%, nie spełniając prognoz dalszego wzrostu. W ujęciu miesięcznym CPI spadła o 0,3%, odwracając wzrost o 0,3% z października.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Przeciętne wynagrodzenie brutto (r/r) | Poniedziałek | Październik | 10,1% | 10,3% | 10,2% |

Produkcja przemysłowa (r/r) | Poniedziałek | Październik | 1,8% | -0,4%* | 4,7% |

Wskaźnik PPI (r/r) | Poniedziałek | Październik | -5,5% | -6,2%* | -5,2% |

Sprzedaż detaliczna (r/r) | Wtorek | Październik | 0,8% | -3,0%* | 1,3% |

Stopa bezrobocia | Środa | Październik | 5,0% | 5,0% | 4,9% |

PKB r/r (trzeci odczyt finalny) | Czwartek | 3 kwartał | - | 2,7% | 2,7% |

Inflacja CPI m/m | Piątek | Listopad | 0,4% | 0,3% | 0,4% |

Inflacja CPI r/r | Piątek | Listopad | 4,6% | 5,0% | 4,6% |

- W październiku przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw w Polsce wzrosło o 10,2% r/r do 8 316,57 zł, przewyższając oczekiwania rynku (10,1%). Wzrost miesięczny wyniósł 2,2%, co było efektem wypłat premii, nagród oraz nadgodzin. Od początku roku dynamika wzrostu wynagrodzeń wyniosła 11,3%.

- Ceny producentów w Polsce spadły w październiku o 5,2% r/r, po zrewidowanym spadku o 6,2% we wrześniu, co było nieco lepszym wynikiem niż prognozowany spadek o 5,5%. Spowolnił spadek cen w górnictwie (-6,7% vs -8,9%) i przemyśle przetwórczym (-4,4% vs -5,5%), natomiast ceny energii zmalały bardziej gwałtownie (-12,1% vs -11,9%). W ujęciu miesięcznym ceny producentów wzrosły o 0,4%, po spadku o 0,5% we wrześniu.

- Produkcja przemysłowa w Polsce wzrosła o 4,7% r/r w październiku, odrabiając spadek o 0,4% we wrześniu. Najsilniej odbiła produkcja w sektorze przetwórczym (+5%) oraz w dostawach energii elektrycznej, gazu, pary i klimatyzacji (+4%). Sprzedaż detaliczna wzrosła o 1,3% r/r, odwracając spadek o 3% z poprzedniego miesiąca, głównie dzięki wzrostom w sprzedaży pojazdów (+24,1%) oraz farmaceutyków i kosmetyków (+9,6%).

- Stopa bezrobocia w Polsce spadła w październiku do 4,9%, osiągając najniższy poziom od 1990 r. Liczba zarejestrowanych bezrobotnych zmniejszyła się o 4,1 tys. m/m do 765,5 tys., natomiast liczba wakatów spadła o 5,3 tys. do 55,6 tys. w ujęciu miesięcznym.

- Odczyt finalny potwierdził wzrost PKB Polski o 2,7% r/r w III kwartale 2024 r., w porównaniu do 3,2% w II kwartale. Wzrost napędzały inwestycje brutto (+20%), choć konsumpcja gospodarstw domowych znacząco spowolniła (+0,3% vs +4,6% w Q2).

- W listopadzie 2024 r. inflacja CPI w Polsce wyniosła 4,6% r/r, spadając z 5% w październiku. Był to pierwszy spadek wskaźnika po siedmiu miesiącach wzrostów. Ceny żywności i napojów bezalkoholowych wzrosły o 4,8%, a energii o 11,7%, podczas gdy ceny paliw spadły o 6%. W ujęciu miesięcznym ceny konsumpcyjne wzrosły o 0,4%, przyspieszając z 0,3% w poprzednim miesiącu.

Wykres tygodnia

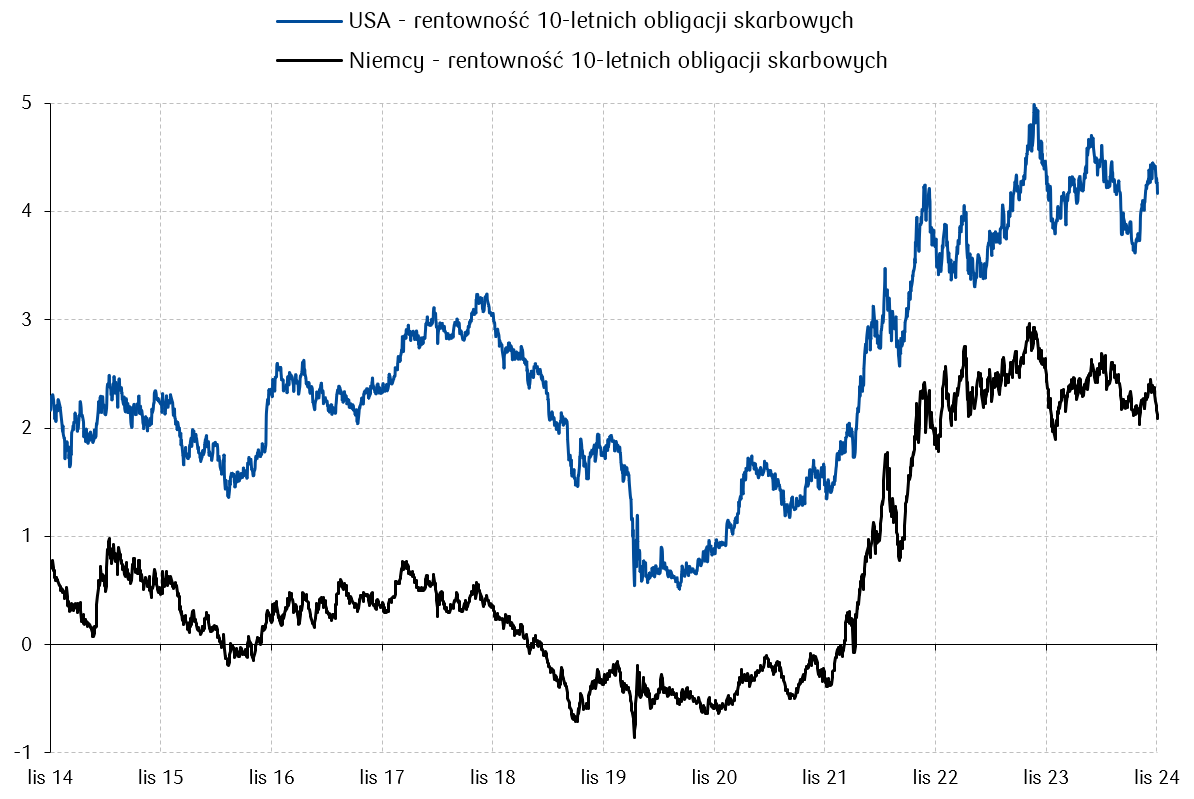

Mimo że cykl obniżek stóp procentowych na rynkach rozwiniętych rozpoczął się kilka miesięcy temu, rentowności 10-letnich obligacji w tych krajach wciąż utrzymują się na historycznie atrakcyjnych poziomach. Poniższy wykres przedstawia rentowności papierów skarbowych USA i Niemiec na przestrzeni ostatnich 10 lat (w proc.).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

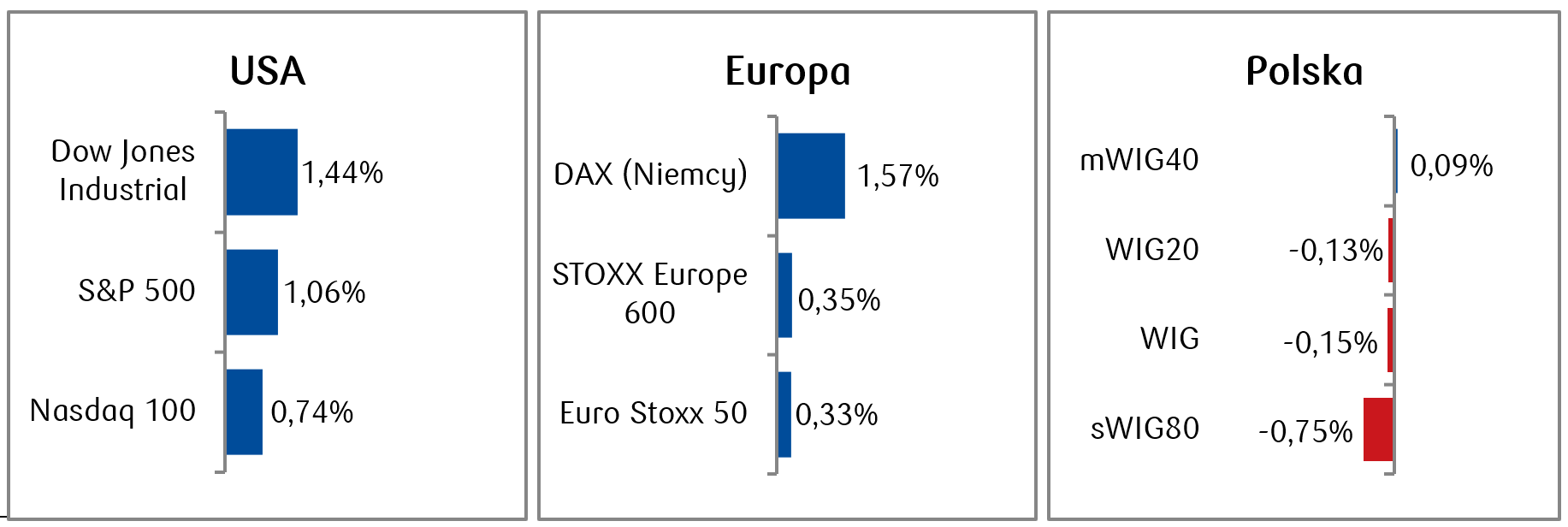

- Drugi tydzień z rzędu wszystkie główne amerykańskie indeksy giełdowe odnotowały wzrosty. W krótszym z powodu Święta Dziękczynienia tygodniu S&P 500 i Dow Jones podniosły się na rekordowe poziomy. Pozytywną informacją dla rynku była nominacja Scotta Bessenta, który posiada wieloletnie doświadczenie w branży finansowej, w tym na Wall Street, na stanowisko sekretarza skarbu. Będzie on tym samym pełnił kluczową rolę w zakresie polityki gospodarczej i fiskalnej USA.

- Rynki europejskie wciąż radziły sobie gorzej niż amerykańskie, co było wynikiem politycznych zawirowań we Francji związanych z niepewnością wokół negocjacji planowanego budżetu na 2025 rok. Ogólnoeuropejski indeks STOXX Europe 600 zdołał zakończyć tydzień na plusie, rosnąc o 0,35%. Z kolei niemiecki DAX zyskał 1,57%, podczas gdy francuski CAC 40 odnotował spadek o 0,29%.

- Na warszawskim parkiecie tydzień upłynął pod znakiem niewielkich zmian w porównaniu do poprzedniego tygodnia. Indeks polskich blue chipów WIG20 lekko spadł, podobnie jak indeks szerokiego rynku WIG. Z końcem tygodnia pożegnaliśmy miesiąc listopad, który był piątym z rzędu miesiącem spadku indeksu WIG20.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.11.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.11.2024 r.

Rynki obligacji

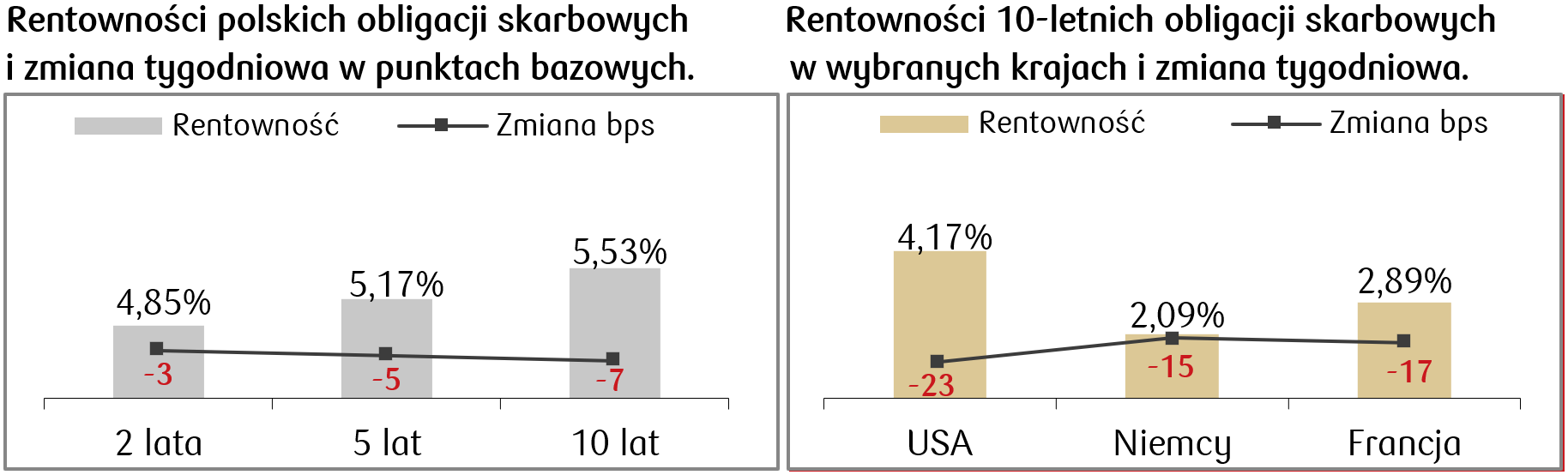

- Rentowność amerykańskich obligacji rządowych znacznie spadła w poniedziałek po tym, jak Donald Trump ogłosił swój wybór Scotta Bessenta na stanowisko sekretarza skarbu. Rentowność 10-letnich Treasuries zamknęła tydzień na poziomie 4,17%, spadając o ponad 20 punktów bazowych w porównaniu do końca poprzedniego tygodnia.

- Spadki rentowności odnotowaliśmy także dla obligacji europejskich. Rentowność niemieckiego bunda spadła do 2,09%, a obligacji francuskich do 2,89%. Pod presją znalazły się natomiast obligacje rządu Francji, których rentowność w ciągu tygodnia przekroczyła nawet rentowność obligacji greckich, wskutek niepewności wokół rosnącego deficytu oraz strukturalnych wyzwań gospodarczych.

- W Polsce doszło do spadku rentowności obligacji skarbowych kilka punktów bazowych. Rentowność polskiej dziesięciolatki wynosi 5,53% (-7 punktów bazowych w porównaniu do poprzedniego tygodnia). Stawki kontraktów FRA („Forward Rate Agreement”) także nieco spadły w minionym tygodniu i wyceniają spadek stopy referencyjnej o 175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.11.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 29.11.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przemysłowy wskaźnik ISM | Poniedziałek | Listopad | 47,6 | 46,5 |

Zmiana zatrudnienia wg ADP | Środa | Listopad | 158 tys. | 233 tys. |

Zamówienia fabryczne | Środa | Październik | 0,4& | -0,5% |

Usługowy wskaźnik ISM | Środa | Listopad | 55,5 | 56,0 |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Listopad | 200 tys. | 12 tys. |

Stopa bezrobocia | Piątek | Listopad | 4,1% | 4,1% |

Średnie godzinowe zarobki m/m | Piątek | Listopad | 0,3% | 0,4% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Grudzień | 73,3 | 71,8 |

- Miesięczne dane z rynku pracy, które zostaną opublikowane w piątek, pokażą, czy w listopadzie utrzymało się spowolnienie wzrostu zatrudnienia w USA, które wynikało z danych październikowych. W poprzednim miesiącu dodano zaledwie 12 tys. nowych miejsc pracy, co stanowiło najmniejszy przyrost od grudnia 2020 r.

- Pojawią się także m.in. wyniki grudniowej już ankiety Uniwersytetu w Michigan, która ma wskazać na kolejną poprawę nastrojów w końcówce roku.

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Stopa bezrobocia w strefie euro | Poniedziałek | Październik | 6,3% | 6,3% |

Zamowienia fabryczbe m/m w Niemczech | Czwartek | Październik | -2,1% | 4,2% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Październik | 1,0% | -2,5% |

PKB r/r w strefie euro (odczyt finalny) | Piątek | 3 kwartał | 0,9% | 0,9% |

- W nadchodącym tygodniu najważniejsze dane z Europy to zamówienia fabryczne i produkcja przemysłowa w Niemczech.

- Poznamy także październikowy odczyt stopy bezrobocia i finalny odczyt PKB w strefie euro w III kwartale.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w Polsce (S&P Global) | Poniedziałek | Listopad | 49,1 | 49,2 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek-Środa | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% |

- Przed nami tydzień pod znakiem decyzji RPP wraz z komunikatem po posiedzeniu. Rynek oczekuje pozostawienia stóp procentowych w Polsce na niezmienionym poziomie.

- Pojawią się także dane PMI dla polskiego przemysłu.

Zespół PKO TFI,

02.12.2024, godz. 10:45