Przedświąteczny tydzień przyniósł odreagowanie na rynkach europejskich, ale nadal w warunkach dużej niepewności. Indeksy giełdowe w USA tymczasem kontynuowały straty z początku miesiąca. Inwestorzy nadal bacznie analizowali rezultaty potyczek handlowych na linii Waszyngton–Pekin. Choć dane o sprzedaży detalicznej w USA zaskoczyły pozytywnie, to jednocześnie obserwowany był spadek aktywności przemysłowej i załamanie nastrojów w sektorze budowlanym. W Europie decyzja EBC o obniżce stóp procentowych nie wystarczyła, by zatrzymać gwałtowny spadek oczekiwań gospodarczych w Niemczech i strefie euro.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks produkcji przemysłowej Empire State | Wtorek | Kwiecień | -14,5 | -20,0 | -8,10 |

Sprzedaż detaliczna m/m | Środa | Marzec | 1,3% | 0,2% | 1,4% |

Produkcja przemysłowa m/m | Środa | Marzec | -0,2% | 0,8%* | -0,3% |

Rozpoczęte budowy domów | Czwartek | Marzec | 1420 tys. | 1494 tys.* | 1324 tys. |

- Dane makroekonomiczne z USA były mieszane. Sprzedaż detaliczna wzrosła w marcu o 1,4% m/m, najmocniej od stycznia 2023 r., głównie dzięki skokowi sprzedaży aut przed wprowadzeniem nowych ceł. Produkcja przemysłowa spadła o 0,3% m/m, głównie przez niższy popyt na energię w cieplejszym miesiącu. Z kolei rozpoczęte budowy domów spadły o 11,4%, co odzwierciedla presję wysokich cen i stóp procentowych. Indeks Empire Statepoprawił się, ale nadal sygnalizuje pogorszenie koniunktury i wzrost kosztów w przemyśle.

- W ubiegłym tygodniu uwagę inwestorów nadal przykuwały doniesienia z na linii USA–Chiny. Waszyngton ogłosił cła, które w niektórych przypadkach wynoszą łącznie aż 245%, choć Biały Dom podkreślał, że nie są to nowe obciążenia, a jedynie suma dotychczas ogłoszonych w przypadkach niektórych towarów. Eskalacja sporu handlowego skłoniła część konsumentów do przyspieszenia zakupów, ale jednocześnie pogłębiła obawy firm o przyszłość. Wskaźniki oczekiwań biznesowych spadają, a niepewność wokół polityki handlowej utrzymuje się na wysokim poziomie.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Kwiecień | 9,5 | 51,6 | -14,0 |

Nastroje bieżącej sytuacji ZEW w Niemczech | Wtorek | Kwiecień | -86,8 | -87,6 | -81,2 |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Kwiecień | 14,2 | 39,8 | -18,5 |

Produkcja przemysłowa w strefie euro r/r | Wtorek | Luty | -0,8% | -0,5%* | 1,2% |

Decyzja EBC w sprawie stóp procentowych | Czwartek | - | 2,40% | 2,65% | 2,40% |

PPI m/m w Niemczech | Czwartek | Marzec | -0,1% | -0,2% | -0,7% |

PPI r/r w Niemczech | Czwartek | Marzec | 0,4% | 0,7% | -0,2% |

- Indeks nastrojów ekonomicznych ZEW dla Niemiec gwałtownie pogorszył się w kwietniu, spadając do -14 pkt z 51,6 pkt w marcu – znacznie poniżej oczekiwań (9,5 pkt) i najniżej od lipca 2023 r. Był to największy miesięczny spadek od początku inwazji Rosji na Ukrainę. Główna przyczyna to niepewność związana z polityką handlową USA – zwłaszcza zapowiadane cła „wzajemne”, które uderzają w eksportowe sektory przemysłu, takie jak motoryzacja, chemia czy metalurgia. Subindeks bieżącej sytuacji wzrósł jednak nieznacznie – do -81,2 pkt z -87,6 pkt. Wskaźnik dla strefy euro również się załamał, spadając aż o 58 pkt do -18,5 pkt – najniżej od grudnia 2022 r.

- Europejski Bank Centralny zgodnie z oczekiwaniami obniżył stopy procentowe o 25 pb – stopa refinansowa wynosi teraz 2,40%. Decyzja odzwierciedla rosnącą pewność, że inflacja w strefie euro zmierza trwale w stronę celu 2%. Zarówno inflacja ogólna, jak i bazowa słabnie, a presja płacowa i kosztowa jest coraz częściej absorbowana przez firmy. Mimo to EBC ostrzegł, że ryzyka dla wzrostu gospodarczego rosną, m.in. przez eskalację napięć handlowych. Dane o produkcji przemysłowej w strefie euro za luty były umiarkowanie pozytywne (+1,2% r/r), ale ceny producentów w Niemczech spadły w marcu o 0,2% r/r i 0,7% m/m – najmocniej od grudnia 2023 r., głównie za sprawą taniejącej energii.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik inflacji CPI r/r, odczyt finalny | Poniedziałek | Marzec | 4,9% | 4,9% | 4,9% |

Wskaźnik inflacji CPI m/m, odczyt finalny | Poniedziałek | Marzec | 0,1% | 0,1% | 0,2% |

Bazowy wskaźnik inflacji CPI r/r | Środa | Marzec | 3,5% | 3,6% | 3,6% |

Bazowy wskaźnik inflacji CPI m/m | Środa | Marzec | 0,3% | 0,4% | 0,4% |

- W marcu inflacja CPI w Polsce wyniosła 4,9% r/r, pozostając niezmienna trzeci miesiąc z rzędu i zgodna z wcześniejszym szacunkiem flash. Główne kategorie odpowiadające za wzrost cen to żywność i napoje bezalkoholowe (+6,7% r/r), alkohol i wyroby tytoniowe (+5,8%), mieszkanie i nośniki energii (+10,9%) oraz łączność (+2,6%). Z drugiej strony wyraźnie spadły ceny transportu (-3,6%), a tempo wzrostu cen wyhamowało m.in. w rekreacji i kulturze oraz usługach hotelarskich i gastronomicznych. W ujęciu miesięcznym ceny konsumpcyjne wzrosły o 0,2%, po wzroście o 0,3% w lutym.

- Inflacja bazowa, wyłączająca ceny żywności i energii, utrzymała się w marcu na poziomie 3,6% w ujęciu rocznym (r/r) – zgodnie z oczekiwaniami rynku i bez zmian względem lutego. Stabilizacja tego wskaźnika może wspierać scenariusz obniżek stóp procentowych NBP.

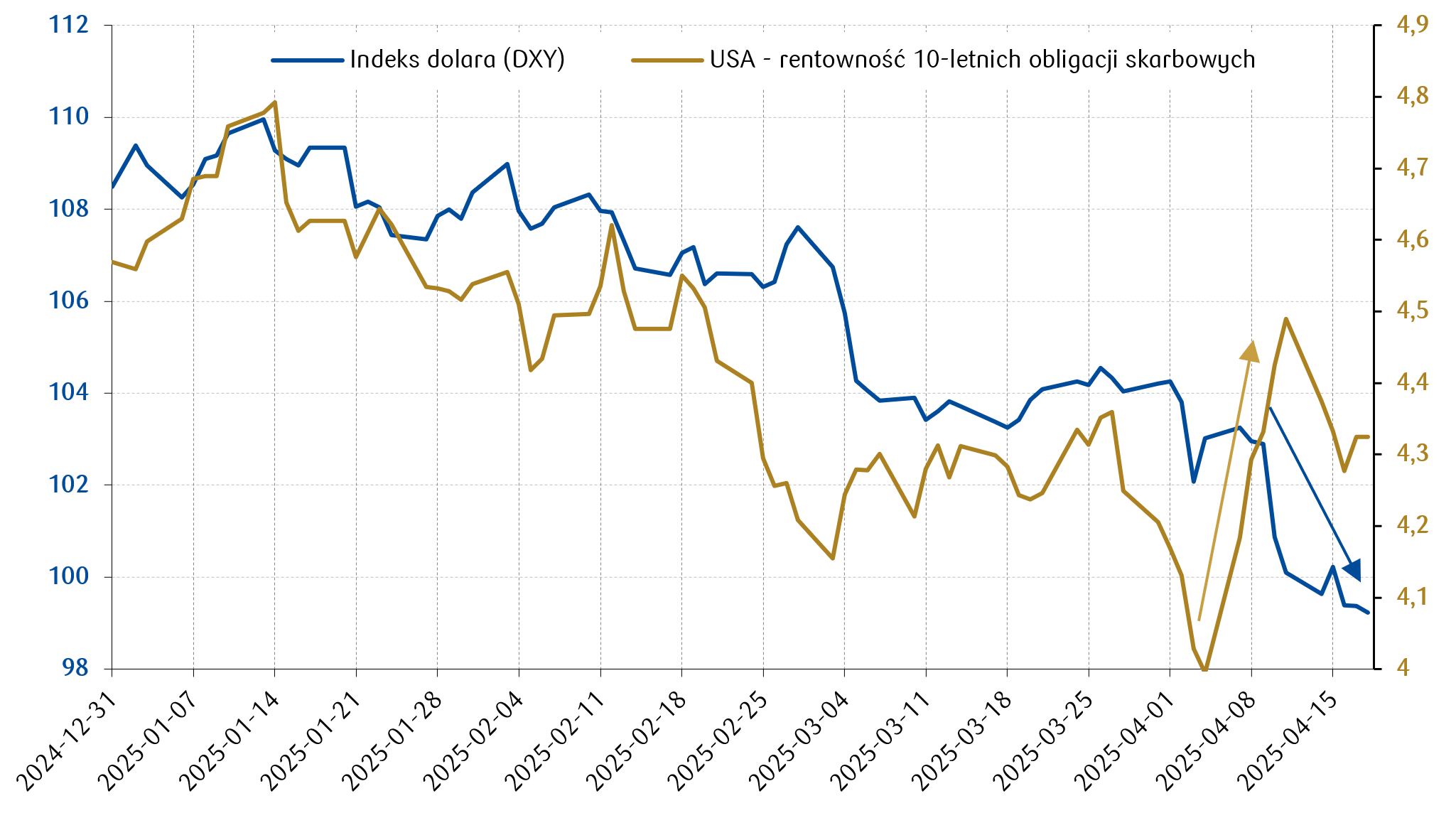

Wykres tygodnia

Ostatnie decyzje administracji prezydenta D. Trumpa przyczyniają się do dalszego osłabienia dolara przy jednoczesnym silnym wzroście rentowności obligacji skarbowych USA. Jest to dość rzadkie zjawisko zwłaszcza w przypadku gospodarek rozwiniętych. Na całej sytuacji najbardziej zyskuje złoto, którego cena wzrosła od początku roku już ponad 30%.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

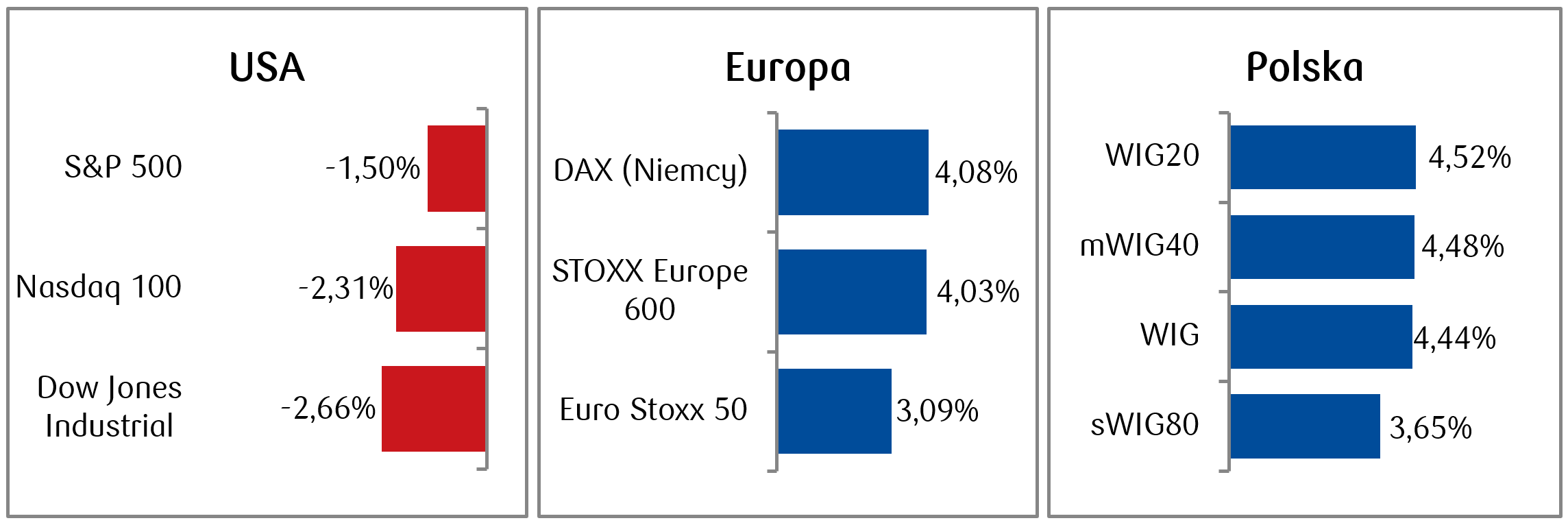

- W Stanach Zjednoczonych główne indeksy giełdowe zakończyły skrócony świąteczny tydzień spadkami, co wynikało między innymi z jastrzębiego nastawienia prezesa Fed Jerome Powella, co doprowadziło z kolei do powrotu na rynki awersji do ryzyka. Na minusie zamknęły tydzień zarówno Dow Jones Industrial Average, indeks S&P 500, jak i Nasdaq 100. Silne wzrosty odnotowały akcje Eli Lilly po pozytywnych wynikach badań nad lekiem odchudzającym. Z kolei o 22,4% przeceniły się akcje UnitedHealth po słabych prognozach finansowych. Inwestorzy pozostają ostrożni w obliczu niepewności dotyczącej polityki handlowej oraz kierunku działań Rezerwy Federalnej. W oczekiwaniu na bardzo ważny raport spółki Tesla, inwestorzy za oceanem rozpoczęli wczoraj tydzień w kiepskich nastrojach. W końcówce sesji pojawiło się jednak odreagowanie, które na moment publikacji tego komentarza jest kontynuowane na kontraktach na amerykańskie indeksy giełdowe.

- W Europie indeks DAX zakończył tydzień zyskiem o około 4%. Indeks Stoxx Europe 600 zakończył tydzień z podobną skalą wzrostu, a inwestorzy analizowali decyzję Europejskiego Banku Centralnego o obniżce stóp procentowych oraz jej potencjalny wpływ na gospodarkę strefy euro.

- Indeks WIG zakończył tydzień na poziomie 95 165 punktów, co oznacza ok. 4,4% wzrostu porównaniu do poprzedniego tygodnia. Sektor energetyczny i surowcowy wykazały względną stabilność, jednak ogólna niepewność związana z globalnymi napięciami handlowymi oraz lokalnymi czynnikami makroekonomicznymi wpłynęła na ostrożność inwestorów.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 18.04.2025 r.

Rynki obligacji

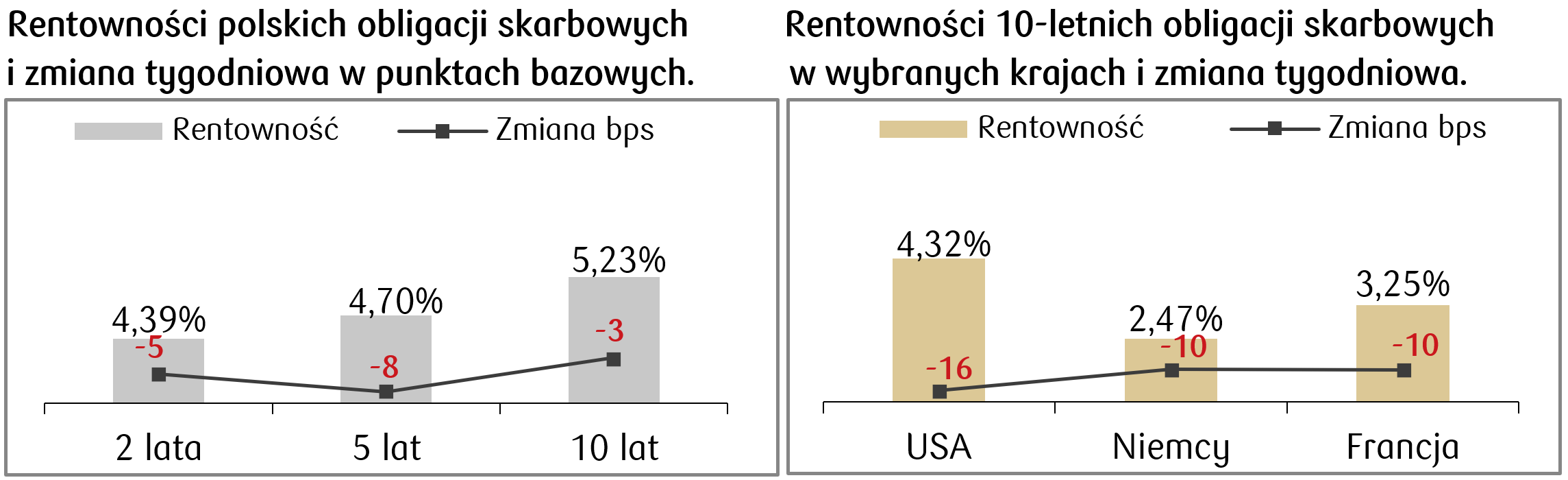

- W Stanach Zjednoczonych rentowności obligacji skarbowych spadły, między innymi dzięki sygnałom ze strony Rezerwy Federalnej o utrzymaniu stóp procentowych bez zmian w oczekiwaniu na większą klarowność co do wpływu ceł na gospodarkę. Jastrzębie nastawienie Fed spowodowało wzrost zainteresowania inwestorów obligacjami skarbowymi, co poprawiło ich wyceny. Rentowność 10-letnich obligacji skarbowych spadła w okolice 4,32%.

- W strefie euro Europejski Bank Centralny po raz trzeci w tym roku obniżył stopy procentowe o 25 punktów bazowych, do poziomu 2,25%, w odpowiedzi na spowolnienie gospodarcze oraz wpływ ceł na import z USA. Decyzja ta przyczyniła się do spadku rentowności obligacji skarbowych w regionie, z 10-letnimi niemieckimi bundami osiągającymi poziom 2,47%. Inwestorzy oczekują dalszych działań łagodzących ze strony EBC w nadchodzących miesiącach, w zależności od rozwoju sytuacji gospodarczej i inflacyjnej.

- Rentowność 10-letnich obligacji skarbowych zachowywała się bardzo stabilnie, notując symboliczny spadek do poziomu 5,23%. Podobne tendencje zaobserwowano w przypadku obligacji o krótszych terminach zapadalności, co może sugerować oczekiwania rynku na możliwe działania łagodzące ze strony Narodowego Banku Polskiego w nadchodzących miesiącach. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie obniżki stopy referencyjnej NBP o 225 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 18.04.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu | Środa | Kwiecień | 49,0 | 50,2 |

Wskaźnik PMI zbiorczy | Środa | Kwiecień | 52,2 | 53,5 |

Sprzedaż nowych domów | Środa | Marzec | 684 tys. | 676 tys. |

Zamówienia na dobra trwałe | Czwartek | Marzec | 2,0% | 1,0% |

Sprzedaż domow | Czwartek | Marzec | 4,13 mln | 4,26 mln |

- W poświątecznym tygodniu poznamy kilka nowych odczytów makroekonomicznych, w tym danych dotyczących zamówień na dobra trwałe oraz rynku nieruchomości.

- Pojawią się także kwietniowe wskaźniki PMI. Zgodnie z konsensusem zbiorczy wskaźnik ma ponownie znaleźć się powyżej 50 pkt, z kolei PMI przemysłowy ma spaść poniżej tej granicy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów w strefie euro | Wtorek | Kwiecień | -15,1 | -14,5 |

Wskaźnik PMI dla przemysłu w strefie euro | Środa | Kwiecień | 47,5 | 48,6 |

Wskaźnik PMI zbiorczy w strefie euro | Środa | Kwiecień | 50,3 | 50,9 |

Wskaźnik PMI dla przemysłu w Niemczech | Środa | Kwiecień | 47,6 | 48,3 |

Wskaźnik PMI zbiorczy w Niemczech | Środa | Kwiecień | 50,5 | 51,3 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Czwartek | Kwiecień | 85,2 | 86,7 |

- Najważniejsze publikacje w strefie euro w tym tygodniu to kwietniowe wskaźniki PMI, które pojawią się w środę.

- Poza tym poznamy m.in. indeks Ifo w Niemczech oraz wskaźnik zaufania konsumentów w strefie euro za kwiecień.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Wtorek | Marzec | 7,8% | 7,9% |

Produkcja przemysłowa r/r | Wtorek | Marzec | 3,6% | -2,0% |

Wskaźnik PPI r/r | Wtorek | Marzec | -1,1% | -1,3% |

Sprzedaż detaliczna (r/r) | Środa | Marzec | 1,7% | 0,6% |

Stopa bezrobocia | Czwartek | Marzec | 5,3% | 5,4% |

- W Polsce szykuje się pracowity tydzień pod kątem publikacji danych makroekonomicznych. Pojawi się m.in. zestaw danych dotyczący sytuacji konsumenta, czyli dynamika wynagrodzeń, sprzedaż detaliczna oraz stopa bezrobocia. Konsensus zakłada wzrost dynamiki sprzedaży detalicznej w marcu oraz lekki spadek stopy bezrobocia do 5,3%.

- Poza tym poznamy także odczyty PPI oraz produkcji przemysłowej w marcu.

Zespół PKO TFI,

22.04.2025 r. 11:30