W ostatnich tygodniach obserwowaliśmy rotację na rynkach akcji, która przełożyła się na gorsze zachowanie akcji spółek o dużej kapitalizacji w porównaniu do spółek małych. Ta tendencja kontynuowana była także w ubiegłym tygodniu, wskutek czego indeksy dużych spółek amerykańskich S&P 500 i NASDAQ spadały drugi tydzień z rzędu. Nie bez znaczenia dla rynku była też historyczna decyzja Joe Bidena o wycofaniu się z wyścigu o fotel prezydencki. Polskie indeksy zanotowały kolejny tydzień spadków, a WIG20 w ciągu dwóch ostatnich tygodni stracił już ponad 6%.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI dla przemysłu | Środa | Lipiec | 51,6 | 51,6 | 49,5 |

S&P Global PMI dla usług | Środa | Lipiec | 54,9 | 55,3 | 56,0 |

S&P Global PMI zbiorczy | Środa | Lipiec | 54,2 | 54,8 | 55,0 |

PKB roczne (kw./kw.) | Czwartek | II kwartał | 2,0% | 1,4% | 2,8% |

Zamówienia na dobra trwałe | Czwartek | Czerwiec | 0,3% | 0,1% | -6,6% |

Dochody osobiste | Piątek | Czerwiec | 0,4% | 0,4%* | 0,2% |

Wydatki osobiste | Piątek | Czerwiec | 0,3% | 0,4%* | 0,3% |

Inflacja PCE (m/m) | Piątek | Czerwiec | 0,1% | 0,0% | 0,1% |

Inflacja PCE (r/r) | Piątek | Czerwiec | 2,5% | 2,6% | 2,5% |

Inflacja bazowa PCE (m/m) | Piątek | Czerwiec | 0,2% | 0,1% | 0,2% |

Inflacja bazowa PCE (r/r) | Piątek | Czerwiec | 2,5% | 2,6% | 2,6% |

* - dane po rewizji

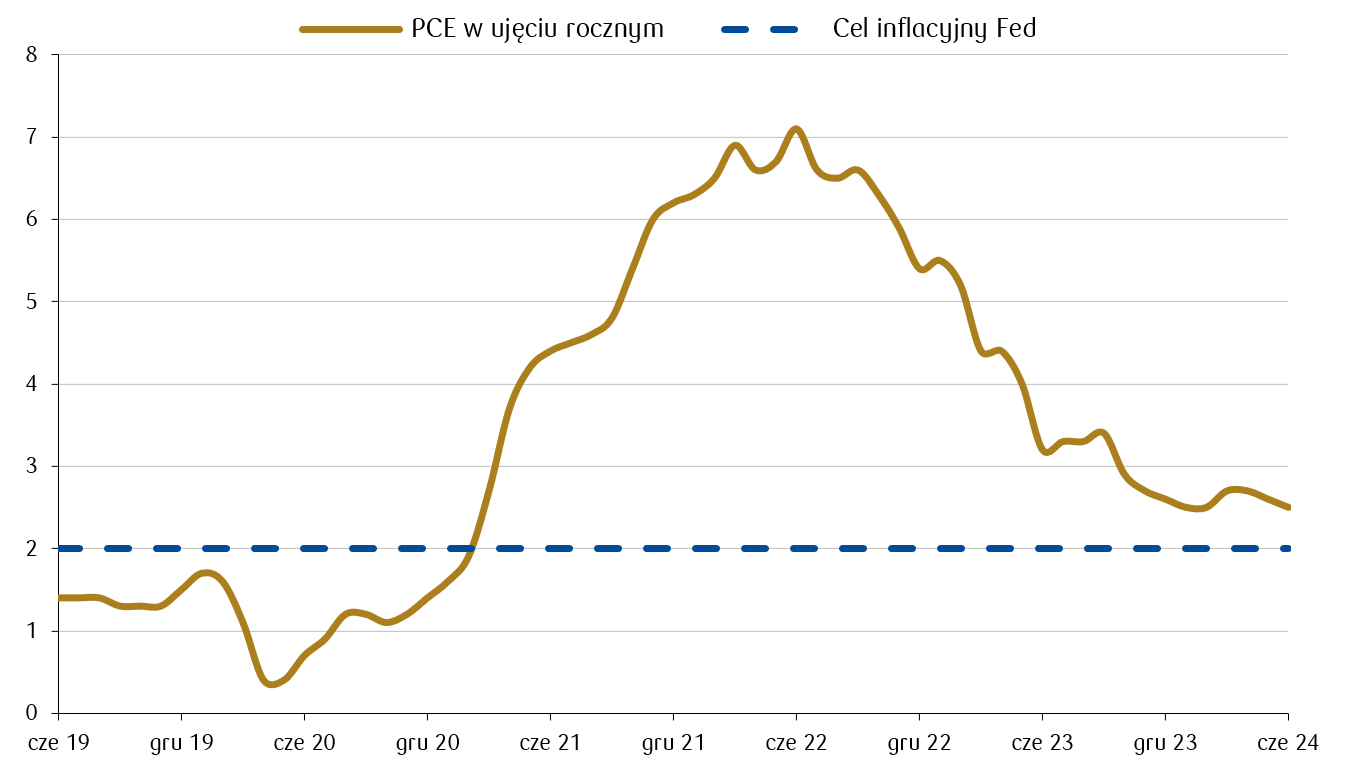

- Wskaźnik inflacji PCE spadł lekko w porównaniu z poprzednim miesiącem i pozostaje nieco powyżej długoterminowego celu inflacyjnego Fed. Z kolei bazowy wskaźnik wydatków konsumpcyjnych wzrósł w ujęciu rocznym o 2,6% w czerwcu i nie zmienił się w porównaniu do maja. Odczyt ten odpowiada najwolniejszemu wzrostowi cen od ponad trzech lat i wskazuje na ustępowanie presji inflacyjnej.

- Lipcowe odczyty PMI z USA wskazują na poprawę w sektorze usług, lecz zarazem na znaczący spadek w przemyśle. Wstępny PMI z sektora usług wzrósł do 56 punktów, osiągając najwyższy poziom od 28 miesięcy, a PMI zbiorczy wzrósł do 55 punktów, co jest najwyższym wynikiem od 27 miesięcy. Jednocześnie PMI przemysłowy spadł poniżej granicy 50 punktów po raz pierwszy w tym roku. Dane te wskazują na pogorszenie koniunktury w przemyśle, jednak widoczne są pozytywne sygnały z innych branż, co przekłada się na mieszany obraz amerykańskiej gospodarki w lipcu.

- Wzrost PKB w USA w drugim kwartale zaskoczył pozytywnie, przyspieszając do 2,8%. Sugeruje to, że w amerykańskiej gospodarce może realizować się scenariusz miękkiego lądowania, czyli spadku inflacji bez wystąpienia recesji gospodarczej.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zaufanie konsumentów | Wtorek | Lipiec | -13,5 | -14,0 | -13,0 |

HCOB PMI dla przemysłu w strefie euro | Środa | Lipiec | 46,1 | 45,8 | 45,6 |

HCOB PMI dla usług w strefie euro | Środa | Lipiec | 52,9 | 52,8 | 51,9 |

HCOB PMI zbiorczy w strefie euro | Środa | Lipiec | 50,9 | 50,9 | 50,1 |

Zaufanie konsumentów GfK | Środa | Sierpień | -21,0 | -21,6* | -18,4 |

HCOB PMI dla przemysłu w Niemczech | Środa | Lipiec | 44,0 | 43,5 | 42,6 |

HCOB PMI dla usług w Niemczech | Środa | Lipiec | 53,3 | 53,1 | 52,0 |

HCOB PMI zbiorczy w Niemczech | Środa | Lipiec | 50,6 | 50,4 | 48,7 |

Oczekiwania IFO (Niemcy) | Czwartek | Lipiec | 89,3 | 88,8 | 86,9 |

Bieżąca ocena IFO (Niemcy) | Czwartek | Lipiec | 88,5 | 88,3 | 87,1 |

Otoczenie biznesowe IFO (Niemcy) | Czwartek | Lipiec | 89,0 | 88,6 | 87,0 |

* - dane po rewizji

- Wskaźniki wyprzedzające koniunktury (PMI) zarówno w strefie euro, jak i w Niemczech nieoczekiwanie spadły, mimo że konsensus zakładał poprawę odczytów. PMI sugerują, że gospodarka ponownie zmierza w kierunku stagnacji, głównie z powodu słabości sektora przemysłowego. Niemiecki zbiorczy PMI po raz pierwszy od marca spadł poniżej granicy 50 punktów, co wskazuje na powrót tego wskaźnika do obszaru recesyjnego.

- Z kolei wskaźnik nastrojów konsumentów w Niemczech poprawił się, co może wynikać z lepszych oczekiwań dotyczących sytuacji gospodarczej. Wskaźnik koniunktury konsumenckiej w strefie euro także wzrósł w lipcu, osiągając odczyt lepszy od oczekiwań i najwyższy od lutego 2022 roku. Perspektywa obniżek stóp procentowych przez EBC mogła pozytywnie wpłynąć na optymizm konsumentów.

Polska

Wskaźnik | Dzień | Badany | Wartość | Wartość | Wartość | |

Sprzedaż detaliczna (r/r) | Poniedziałek | Czerwiec | 6,0% | 5,4% | 4,7% | |

Stopa bezrobocia | Wtorek | Czerwiec | 4,9% | 5,0% | 4,9% | |

- Czerwcowy wzrost sprzedaży detalicznej w Polsce był niższy niż w maju. Odczyt ten był rozczarowaniem dla rynku, ponieważ pomimo oczekiwanego przez konsensus wzrostu sprzedaży w kontekście silnego wzrostu wynagrodzeń, skłonność konsumentów do zakupów okazała się słabsza niż zakładano.

- Stopa bezrobocia rejestrowanego spadła w czerwcu do 4,9%, potwierdzając dobrą sytuację na rynku pracy.

Wykres tygodnia

Zmiana wskaźnika PCE - Personal Consumption Expenditures (Wydatki Konsumpcyjne Osób Prywatnych) w ujęciu rocznym w procentach. Miara inflacji wykorzystywana przez Fed jako jeden z głównych wskaźników do podejmowania decyzji dotyczących polityki monetarnej.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

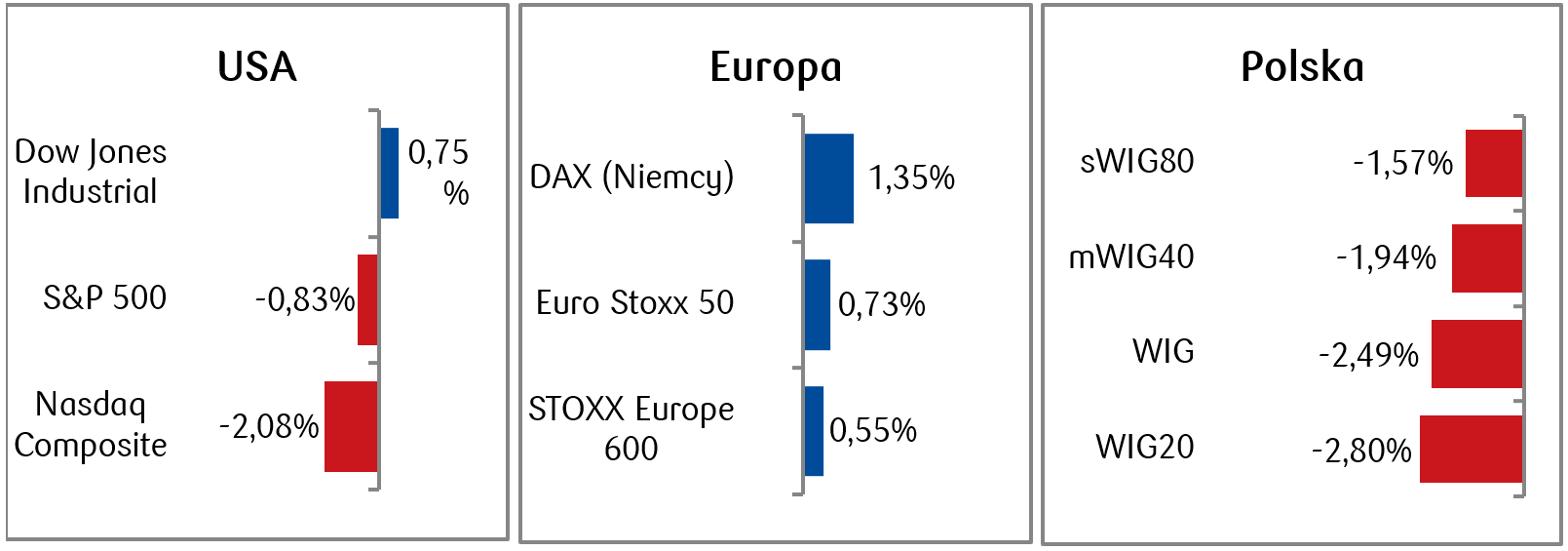

- Indeksy amerykańskie odnotowały mieszane stopy zwrotu. Podczas gdy S&P 500 i NASDAQ spadały, gdy Dow Jones Industrial Average rósł nieprzerwanie czwarty tydzień z rzędu. Szczególnie słaba była sesja środowa, kiedy to S&P 500 spadł o ponad 2% po raz pierwszy od lutego 2023 r., podczas gdy Nasdaq Composite poniósł największą stratę od października 2022 r. Korekta nastąpiła po dynamicznych wzrostach notowanych w ostatnich miesiącach, a katalizatorem spadków wycen były opublikowane wyniki spółek oraz obawy rynkowe o docelową skalę komercjalizacji procesu wdrażania sztucznej inteligencji.

- Wyniki sektora technologicznego w USA odbiły się także na wynikach europejskich akcji w połowie tygodnia. Ostatecznie jednak większość indeksów europejskich zakończyła miniony tydzień dna plusach. Indeks STOXX Europe 600 zakończył dzień ze wzrostem o 0,55%, a niemiecki DAX zyskał 1,35%.

- Wszystkie główne indeksy notowane na warszawskim parkiecie zanotowały w ubiegłym tygodniu spadki. Wyjątkowo negatywnie wypadła spółka Dino, która straciła blisko 15% w cieniu reakcji na słabe wyniki spółki Jeronimo Martins (właściciela sieci sklepów Biedronka).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.07.2024 r.

Rynki obligacji

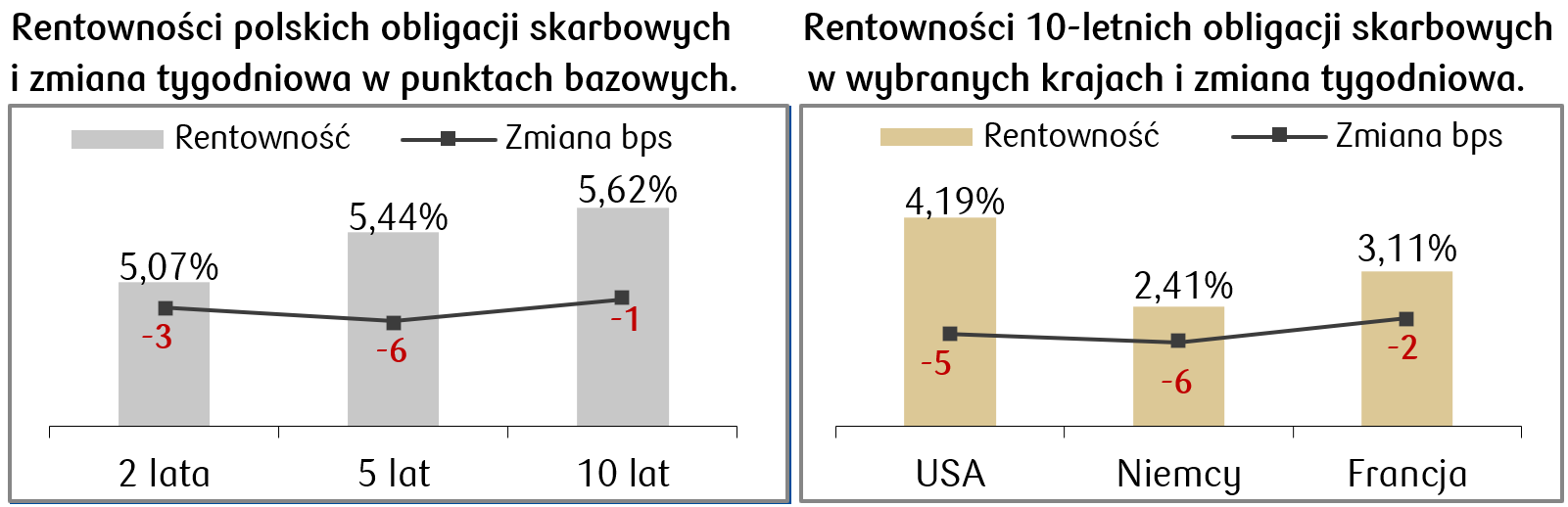

- Rentowność 10-letnich amerykańskich obligacji skarbowych znalazła się nieznacznie niżej niż tydzień wcześniej, poprawiając lekko wyceny amerykańskich skarbówek. Choć nadchodzące posiedzenie Fed raczej nie przyniesie zmian w zakresie wysokości stóp procentowych, to dane dotyczące inflacji PCE opublikowane w zeszłym tygodniu wsparły oczekiwania dotyczące obniżki stóp procentowych na wrześniowym posiedzeniu.

- Rentowność europejskich skarbówek nieznacznie spadła. Dane makroekonomiczne wskazujące na ochłodzenie gospodarki zwiększają oczekiwania na łagodzenie polityki pieniężnej przez Europejski Bank Centralny na kolejnych posiedzeniach.

- W minionym tygodniu lekkie spadki rentowności odnotowaliśmy także w przypadku polskich obligacji skarbowych. Zakładany znaczny wzrost inflacji może sprzyjać wzrostom na rynku stóp procentowych w kolejnym tygodniu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 26.07.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Lipiec | 99,5 | 100,4 |

Zmiana zatrudnienia wg ADP | Środa | Lipiec | 149 tys. | 150 tys. |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa | - | 5,25%-5,50% | 5,25%-5,50% |

Wydatki na budownictwo (m/m) | Czwartek | Czerwiec | 0,2% | -0,1% |

PMI dla przemysłu | Czwartek | Lipiec | 48,8 | 48,5 |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Lipiec | 178 tys. | 206 tys. |

Stopa bezrobocia | Piątek | Lipiec | 4,1% | 4,1% |

Średnie godzinowe zarobki (m/m) | Piątek | Lipiec | 0,3% | 0,3% |

Zamówienia w przemyśle | Piątek | Czerwiec | -3,1% | -0,5% |

- W nowym tygodniu będziemy oczekiwać przede wszystkim na posiedzenie Rezerwy Federalnej USA, które zakończy się w środę. Zgodnie z konsensusem Fed utrzyma stopy procentowe bez zmian. Z kolei na konferencji po posiedzeniu mogą pojawić się wskazówki dotyczące ram czasowych wyczekiwanego rozpoczęcia obniżek stóp procentowych za oceanem.

- Bardzo ważne będą także piątkowe dane z amerykańskiego rynku pracy. Wskażą one, jak wygląda zatrudnienie w amerykańskiej gospodarce w otoczeniu wciąż wysokich stóp procentowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB Niemcy (kw/kw) | Wtorek | 2 kw. 2024 | 0,1% | 0,2% |

PKB strefa euro (kw/kw) | Wtorek | 2 kw. 2024 | 0,2% | 0,3% |

Inflacja konsumencka Niemcy (r/r) | Wtorek | Lipiec | 2,2% | 2,2% |

Inflacja konsumencka Niemcy (kw/kw) | Wtorek | Lipiec | 0,3% | 0,1% |

Liczba wniosków o zasiłek dla bezrobotnych Niemcy | Środa | Lipiec | 6,0% | 6,0% |

Inflacja bazowa strefa euro (r/r) | Środa | Lipiec | 2,8% | 2,9% |

Szacunkowa inflacja bazowa strefa euro (r/r) | Środa | Lipiec | 2,5% | 2,5% |

Inflacja konsumencka strefa euro (m/m) | Środa | Lipiec | -0,1% | 0,2% |

- W Europie spodziewane są odczyty PMI na poziomach nieznacznie lepszych w porównaniu do odczytów poprzednich. Sugerują one utrzymującą się słabszą kondycję przemysłu, przy jednoczesnych dobrych perspektywach dla usług.

- W Niemczech oczekiwane są odczyty wskaźników IFO na poziomach nieco lepszych niż poprzednie, co sugeruje symboliczną poprawę obecnej i przewidywanej sytuacji gospodarczej w tym kraju.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (m/m) | Środa | Lipiec | 1,7% | 0,1% |

Inflacja konsumencka (r/r) | Środa | Lipiec | 4,5% | 2,6% |

PMI dla przemysłu (S&P Global) | Czwartek | Lipiec | 44,8 | 45,0 |

- Najważniejsze dane w polskim kalendarzu makroekonomicznym to wstępne odczyty inflacji CPI za lipiec. Konsensus zakłada, że inflacja nie tylko wzrosła, ale również, po pięciu miesiącach przebywania w przedziale celu inflacyjnego, znów wybiła się ponad górną granicę tegoż celu.

- Dane PMI z kolei dostarczą informacji jak radzi sobie polska gospodarka, w tym sektor przemysłowy. Konsensus zakłada, że odczyt ponownie znajdzie się poniżej granicy 50 pkt wskazując na schłodzenie przemysłu.

Zespół PKO TFI,

29.07.2024, godz. 15:25