Ubiegły tydzień nie obfitował w ważne publikacje danych gospodarczych, które zmieniłyby dobre nastroje z ubiegłego piątku. Globalni inwestorzy wykorzystali zatem ten okres do kontynuacji zakupów. Amerykańskie indeksy zbliżyły się do swoich szczytów wszech czasów, podczas gdy europejskie, w tym polski WIG, ustanawiały nowe rekordy. Pomogły w tym głównie kolejne słabe dane z amerykańskiego rynku pracy, które według inwestorów mogą przybliżać pierwsze cięcia stóp w USA.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wstępna liczba wniosków o zasiłek dla bezrobotnych | Czwartek | 29.04-03.05 | 212 tys. | 208 tys. | 231 tys. |

Wskaźnik sentymentu Uniwersytetu Michigan | Piątek | Maj | 76,2 | 77,2 | 67,4 |

- Kolejne sygnały schłodzenia rynku pracy: Wstępne dane dotyczące liczby nowych wniosków o zasiłek dla bezrobotnych były zdecydowanie wyższe niż oczekiwano. To zarazem najwyższy poziom od sierpnia 2023. Przejawy słabości rynku pracy w USA zwiększają nadzieje inwestorów na rychłe obniżki stóp procentowych przed Fed, z drugiej jednak strony świadczą o pogarszającej się kondycji gospodarki.

- Zaskakujący pesymizm konsumentów: Nastroje konsumenckie mierzone wskaźnikiem Uniwersytetu Michigan spadły na początku maja do najniższego poziomu od sześciu miesięcy. Powodów upatruje się we wzroście krótkoterminowych oczekiwań inflacyjnych oraz rosnących obawach o rynek pracy. Wynik okazał się słabszy nie tylko od konsensusu, ale od wszystkich prognoz zawartych w ankiecie Bloomberg przeprowadzonej wśród ekonomistów.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania inwestorów Sentix | Poniedziałek | Maj | -5,0 | -5,9 | -3,6 |

Roczna inflacja producentów (PPI) w strefie euro | Poniedziałek | Marzec | -7,7% | -8,3% | -7,8% |

Sprzedaż detaliczna r/r w strefie euro | Wtorek | Marzec | -0,2% | -0,7% | 0,7% |

Sprzedaż detaliczna m/m w strefie euro | Wtorek | Marzec | 0,7% | -0,5% | 0,8% |

Zamówienia fabryczne w Niemczech m/m | Wtorek | Marzec | 0,4% | 0,2% | -0,4% |

Produkcja przemysłowa w Niemczech m/m | Środa | Marzec | -0,7% | 2,1% | -0,4% |

- Lepsze nastroje inwestorów: Indeks Sentix ponownie poprawił notowania, wypadł lepiej niż zakładał konsensus i jest już na najwyższych poziomach od wybuchu wojny na Ukrainie. Powoli zbliża się do przekroczenia poziomu 0 pkt, który oddziela oczekiwania recesyjne od wzrostowych.

- Deflacja producentów spowalnia: Odczyt PPI wskazuje na postępujące, lecz wolniejsze tempo spadku cen produkcji. Deflacyjny dołek przypadł na wrzesień ubiegłego roku.

- Konsumenci w lepszej kondycji: Wzrost sprzedaży detalicznej w strefie euro zaskoczył pozytywnie zarówno w ujęciu miesięcznym, jak i rocznym i są to najwyższe odczyty od września 2022 roku.

- Mieszane dane z Niemiec: Od początku roku odczyty dotyczące zamówień fabrycznych zaskakują negatywnie, co wskazuje na słabą kondycję niemieckiego przemysłu. Produkcja przemysłowa, pomimo dodatnich odczytów od początku roku, w marcu zanotowała spadek. Choć był on mniejszy od konsensusu, to w połączeniu z niekorzystnymi danymi dotyczącymi zamówień fabrycznych, świadczy o wciąż słabej kondycji niemieckiego sektora przemysłowego.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP (stopa referencyjna) | Czwartek | - | 5,75% | 5,75% | 5,75% |

- Stopy bez zmian: Czwartkowa decyzja o pozostawieniu stóp procentowych na dotychczasowych poziomach była zgodna z oczekiwaniami. Tym samym było to już siódme z rzędu posiedzenie RPP, na którym nie zdecydowano się na żadne zmiany w polityce monetarnej. Rada utrzymuje narrację o wysokiej niepewności dotyczącej inflacji w nadchodzących miesiącach, wskazując politykę fiskalną i regulacyjną jako główne przyczyny.

Rynki akcji

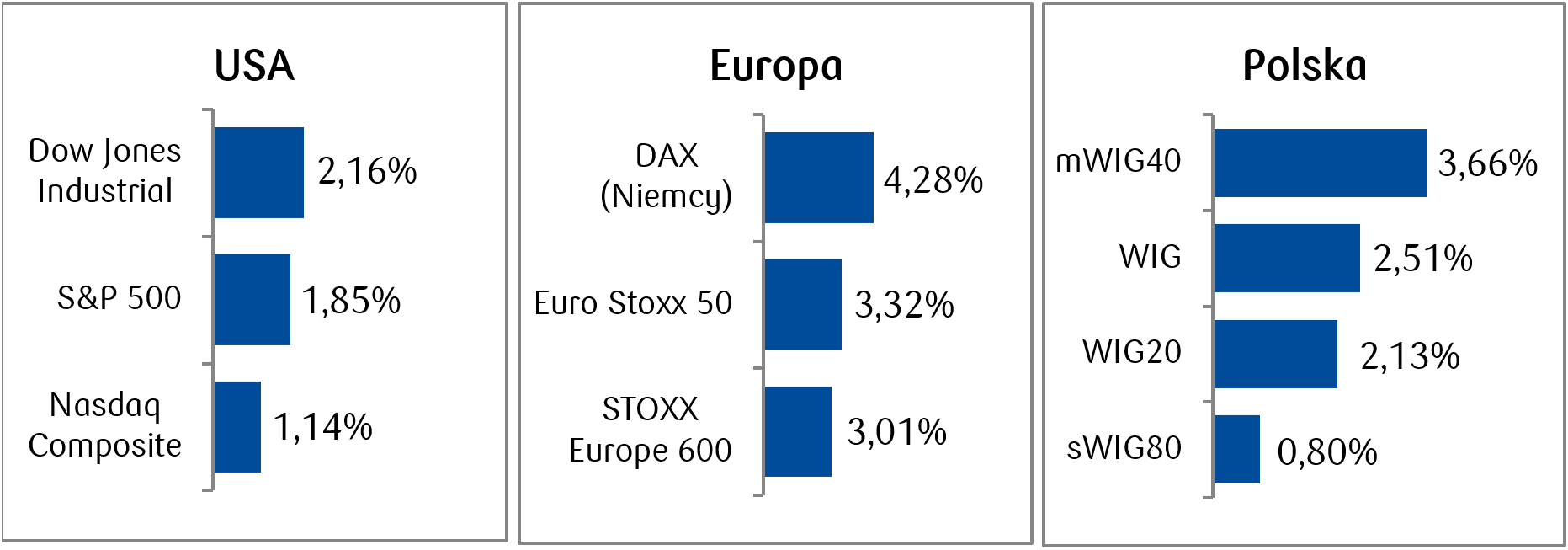

- Indeksy giełdowe w USA rosły trzeci tydzień z rzędu i znajdują się już blisko rekordowych poziomów. Przyczyniły się do tego miedzy innymi dobre wyniki finansowe spółek za pierwszy kwartał. Poza tym także słabsze dane z rynku pracy i gorszy sentyment konsumentów mogły wzmocnić przekonanie rynków, że Rezerwa Federalna wkrótce rozpocznie cykl luzowania polityki monetarnej.

- Także w Europie optymizm inwestorów był podsycany nadzieją rozpoczęcia obniżek stóp procentowych przez Europejski Bank Centralny. Bardzo dobre tygodniowe stopy zwrotu odnotowaliśmy zarówno na indeksach europejskich, jak i indeksach poszczególnych państw. Szczególnie wyróżniał się niemiecki DAX, który zyskał 4,28%, co jest najlepszym tygodniowym wynikiem od połowy listopada ubiegłego roku.

- Na rekordowy poziom wzbiły się polskie indeksy WIG i indeks polskich blue chipów WIG20. Natomiast sektorem, który negatywnie wyróżniał się na tle szerokiego rynku był WIG banki, który nawet pomimo dobrych wyników kwartalnych spółek z tego sektora spadł w ujęciu tygodniowym o ponad 3,5%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.05.2024 r.

Rynki obligacji

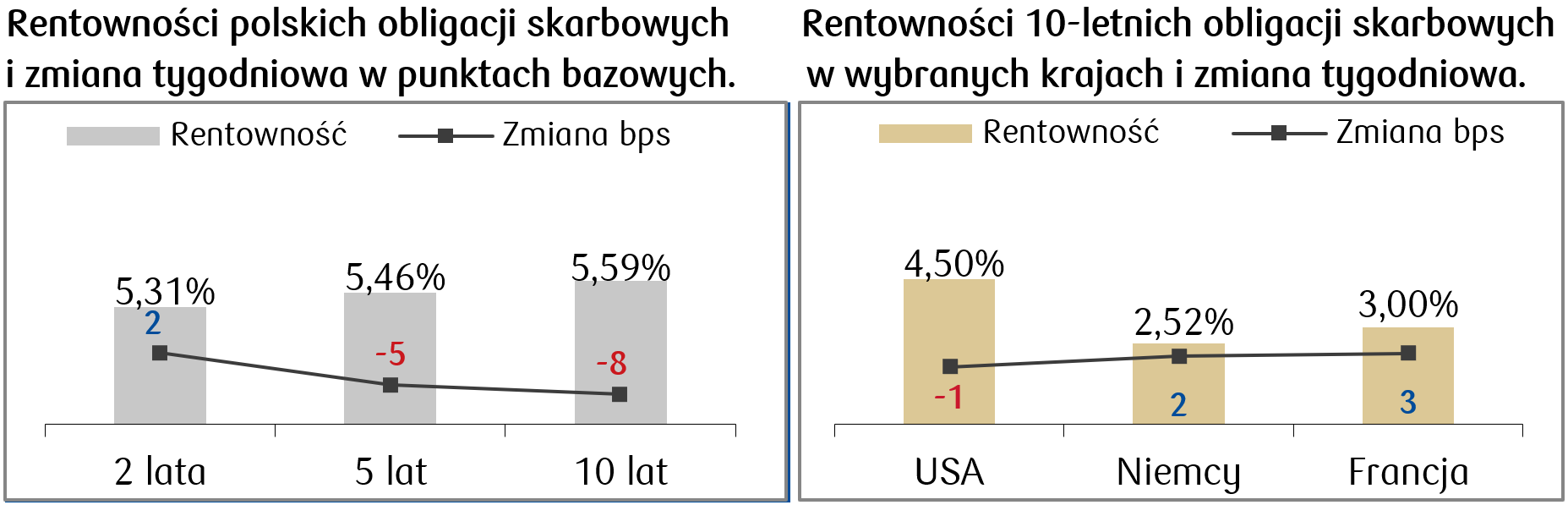

- Na rynku długu bez większych zmian w perspektywie tygodniowej - rentowność amerykańskiej dziesięciolatki zakończyła tydzień na podobnym poziomie w porównaniu do poprzedniego tygodnia. Cała krzywa nie wykonała większego ruchu, notując od kilku punktów procentowych wzrostu rentowności dla papierów o najkrótszym poziomie zapadalności, po kilka punktów spadku na papierach z długiego końca krzywej.

- Także na europejskim rynku papierów skarbowych rentowności dziesięcioletnich obligacji pozostały na zbliżonym do ubiegłotygodniowego poziomie. Choć w miniony wtorek rentowność niemieckiego bunda spadła do poziomu najniższego od miesiąca (ok. 2,42%), to w kolejnych dniach wróciła do okolic 2,50%.

- Z kolei rentowność polskiej dziesięciolatki spadła o kilka punktów bazowych do poziomu ok. 5,60% w ciągu tygodnia, poprawiając nieco jej wycenę. Piątkowa konferencja prezesa NBP wciąż miała dość jastrzębi ton. Adam Glapiński przypomniał, że NBP spodziewa się inflacji na poziomie 5,5% na koniec roku (w kwietniu wynosiła ona 2,4%). Lekko spadły stawki kontraktów FRA („Forward Rate Agreement”) i wyceniają obecnie jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.05.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Środa | Kwiecień | 0,40% | 0,40% |

Inflacja bazowa CPI m/m | Środa | Kwiecień | 0,30% | 0,40% |

Inflacja konsumencka (CPI) r/r | Środa | 04.2023-04.2024 | 3,40% | 3,50% |

Inflacja bazowa CPI r/r | Środa | 04.2023-04.2024 | 3,60% | 3,80% |

Dynamika sprzedaży detalicznej m/m | Środa | Kwiecień | 0,40% | 0,70% |

Rozpoczęte budowy domów | Czwartek | Kwiecień | 1435 tys. | 1321 tys. |

Dynamika produkcji przemysłowej m/m | Czwartek | Kwiecień | 0,20% | 0,40% |

- Środa przyniesie serię ważnych danych dotyczących inflacji konsumenckiej w USA. Mogą one zaważyć na nastrojach inwestorów na rynkach akcji, jeśli odczyty byłyby wyższe od oczekiwań. Ponadto dowiemy się z jaką dynamiką rosła sprzedaż detaliczna i produkcja przemysłowa oraz ile nowych budów domów ruszyło w kwietniu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

ZEW wskaźnik obecnej sytuacji w Niemczech | Wtorek | Maj | -74,8 | -79,2 |

ZEW wskaźnik oczekiwań w Niemczech | Wtorek | Maj | 45 | 42,9 |

Inflacja konsumencka (CPI) m/m w Niemczech (odczyt finalny) | Wtorek | Kwiecień | 0,50% | 0,50% |

Inflacja konsumencka (CPI) r/r w Niemczech (odczyt finalny) | Wtorek | 04.2023-04.2024 | 2,20% | 2,20% |

Produkcja przemysłowa m/m w strefie euro | Środa | Marzec | -0,30% | 0,80% |

Kwartalna dynamika PKB w strefie euro | Środa | 1 kw. 2024 | 0,30% | 0,30% |

- W Europie za to najciekawszym dniem będzie wtorek, kiedy to poznamy finalne odczyty inflacji w Niemczech oraz wskaźniki ZEW dotyczące obecnej i oczekiwanej sytuacji gospodarczej w tym kraju. Środa przyniesie nam informacje marcowej dynamice produkcji przemysłowej i PKB w pierwszym kwartale w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m (odczyt finalny) | Środa | Kwiecień | - | 1,00% |

Inflacja konsumencka (CPI) r/r (odczyt finalny) | Środa | 04.2023-04.2024 | - | 2,40% |

Kwartalna dynamika PKB | Środa | 1 kw. 2024 | 0,60% | 0,00% |

Roczna dynamika PKB | Środa | 1 kw. 2023-1 kw. 2024 | 1,80% | 1,00% |

Inflacja bazowa CPI m/m | Czwartek | Kwiecień | 0,70% | 0,50% |

Inflacja bazowa CPI r/r | Czwartek | 04.2023-04.2024 | 4,10% | 4,60% |

- Seria inflacyjnych danych pojawi się także w Polsce. Poznamy finalne odczyty inflacji konsumenckiej oraz inflacji bazowej za kwiecień. Pełniejszy obraz rodzimej gospodarki uzyskamy dzięki informacjom o tempie wzrostu gospodarczego w pierwszym kwartale 2024 roku.

Zespół PKO TFI,

13.05.2024, godz. 13:00