Akcje na globalnych rynkach zakończyły miniony tydzień wzrostami. Na pozytywne nastroje wpłynęły dobre odczyty danych makroekonomicznych, a także łagodniejszy ton wypowiedzi przedstawicieli najważniejszych banków centralnych, co podtrzymuje nadzieję rynków na „miękkie lądowanie”, czyli spadek inflacji bez znaczącej recesji pomimo utrzymujących się wysokich stóp procentowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- Dane dotyczące amerykańskiej gospodarki miały duże znaczenie dla rynkowego sentymentu. Wskaźnik cen bazowych PCE wzrósł o 0,2% w ujęciu miesięcznym (m/m) w czerwcu, w porównaniu z 0,3% m/m w maju, natomiast wzrost w ujęciu rocznym (r/r) wyniósł 4,1% i był nieco niższy od oczekiwań zakładających odczyt na poziomie 4,2% r/r. Wskaźnik ten osiągnął tym samym najniższą wartość od września 2021 r. Lepszy od oczekiwań był też odczyt amerykańskiego PKB w II kwartale, który zanotował wzrost o 2,4% r/r, w porównaniu do 2,0% z I kwartału i oczekiwań na poziomie 1,8% r/r . Według wstępnego odczytu wzrosły także zamówienia na dobra trwałego użytku, o 4,7% r/r w czerwcu. Podniósł się także odczyt przemysłowego PMI, który znalazł się na poziomie 49 pkt i przebił oczekiwania znajdujące się a poziomie 46,2 pkt.

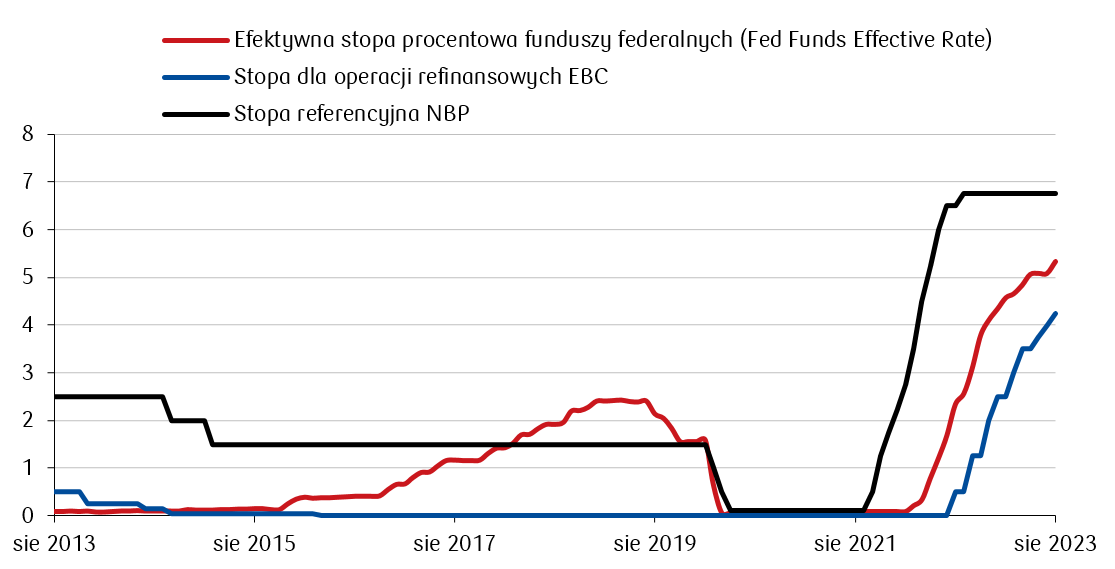

- Istotnym wydarzeniem w amerykańskim kalendarzu było też posiedzenie Rezerwy Federalnej, na którym zgodnie z przewidywaniami rynku, stopy zostały podniesione o 25 punktów bazowych. Charakter oficjalnego komunikatu Fed po posiedzeniu został zinterpretowany przez rynki jako łagodniejszy, co doprowadziło do spadku oczekiwań na kolejne podwyżki Fed w tym roku. Przewodniczący Jerome Powell ponownie podkreślił, że ewentualne zmiany stóp procentowych będą zależeć od napływających informacji, co wobec pojawiających się danych o dezinflacyjnym charakterze wspierało wzrosty amerykańskich indeksów akcji.

Podstawowe stopy procentowe banków centralnych w USA, strefie euro i Polsce w ostatnich 10 latach (%) Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Zgodnie z oczekiwaniami, także Europejski Bank Centralny podniósł stopy procentowe o 25 punktów bazowych i również nieco złagodził ton wypowiedzi. Prezes Christine Lagarde zwróciła uwagę na to, że choć inflacja wciąż znajduje się na wysokich poziomach, to niektóre miary inflacji zaczynają spowalniać. Decyzje dotyczące zmiany poziomu stóp na następnym posiedzeniu we wrześniu będą podejmowane w zależności od tego, jakie będą dalsze odczyty danych (prezes Lagarde nie wykluczyła nawet przerwy w cyklu podwyżek). Dane z Europy wskazywały jednak na postępujące oznaki spowolnienia gospodarczego. Wstępny odczyt indeksu PMI dla strefy euro spadł w lipcu do najniższego od ośmiu miesięcy poziomu 48,9 pkt z 49,9 pkt w czerwcu (konsensus zakładał łagodniejszy spadek, bo do poziomu 49,6 pkt). W Niemczech indeks koniunktury IFO spada trzeci miesiąc z rzędu, osiągając poziom 87,3 pkt w lipcu z 88,6 pkt odnotowanych w czerwcu.

- Warto także wspomnieć, że Bank Japonii, którego posiedzenie także odbyło się w minionym tygodniu, ogłosił poszerzenie przedziału tolerancji dla krzywej rentowności, dopuszczając zmianę rentowności dziesięcioletnich obligacji z 0,5% do 1% wokół poziomu 0%, co jest pewną formą zacieśnienia polityki pieniężnej. Rentowność 10-letniej obligacji japońskiej zakończyła tydzień na poziomie 0,56%, najwyżej od 2014 roku.

- W Polsce poznaliśmy odczyt stopy bezrobocia, która spadła w czerwcu do 5,0% z 5,1% w maju. Tymczasem podaż pieniądza M3 w czerwcu wzrosła o 7,9% r/r wobec 7,1% r/r w maju.

Rynki akcji

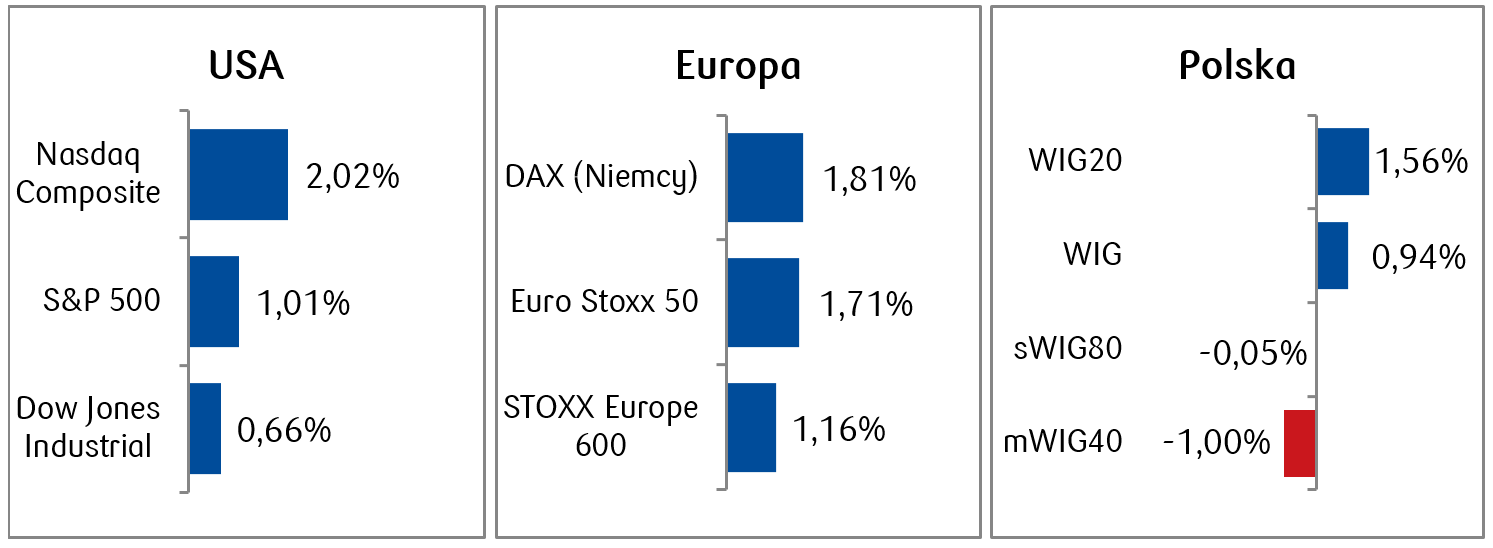

- Miniony tydzień zakończył się pozytywnie dla większości światowych giełd. Indeks S&P 500 odnotował tygodniowy wzrost po raz trzeci z rzędu. Minęliśmy także półmetek sezonu wynikowego spółek amerykańskich. Spośród 51% firm z S&P 500, które podały dotąd wyniki za II kwartał 2023 r., 80% zaraportowało zyski na akcję powyżej szacunków. Kurczy się jednak marża zysku netto, którą podały raportujące spółki (łączne zyski netto dzielone przez łączne przychody spółek). Na ten moment wynosi ona 11,1% i kształtuje się zarówno poniżej oczekiwań analityków (11,7%), jak i marży z poprzedniego roku (12,2%).

- Nastroje inwestorów ożywiły się także w Europie, a nastąpiło to w rezultacie bardziej gołębiego tonu wypowiedzi przedstawicieli Europejskiego Banku Centralnego i pojawiającej się możliwości przerwania cyklu podwyżek już na wrześniowym posiedzeniu. Giełdom europejskim pomagają także pozytywne sygnały z Chin, których władze zapowiedziały wprowadzenie kolejnych programów pomocowych mających wesprzeć tamtejszą gospodarkę, będącą głównym partnerem wymiany handlowej z Unią Europejską.

- Warszawski parkiet zakończył tydzień w mieszanych nastrojach. Indeks szerokiego rynku WIG i indeks największych spółek WIG20 zakończyły tydzień na zielono po raz trzeci z rzędu, jednak spółki małe i średnie zamknęły tydzień pod kreską.

Tygodniowe zmiany wybranych indeksów akcji  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.07.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.07.2023 r.

Rynki obligacji

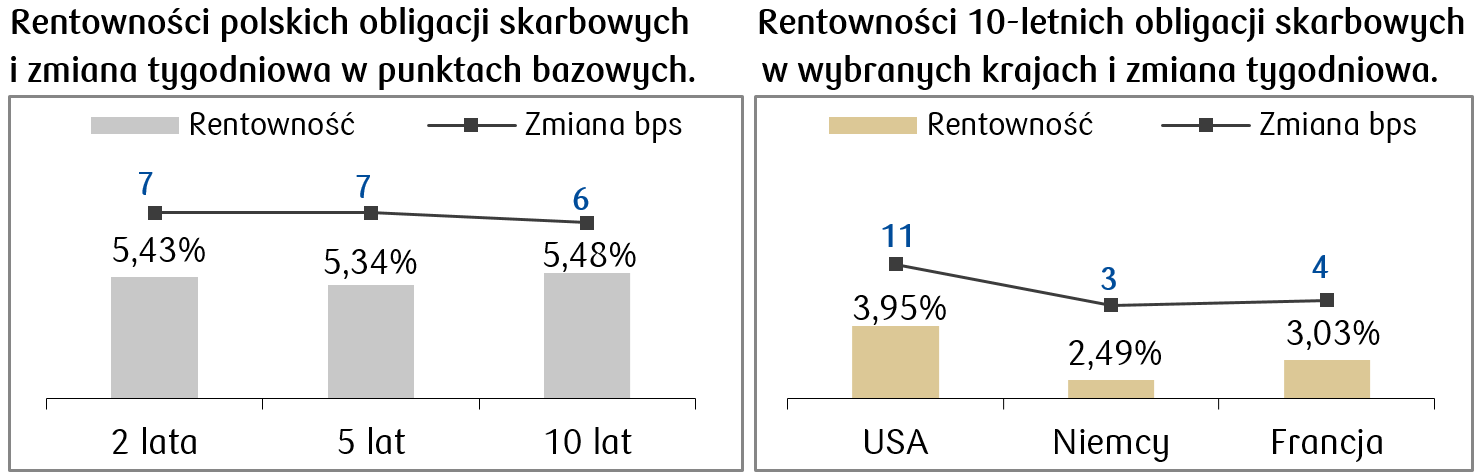

- Krzywe rentowności długu skarbowego najważniejszych państw zakończyły tydzień na poziomach o kilka punktów bazowych wyższych w porównaniu do poprzedniego tygodnia. Wzrosty rentowności pojawiły się między innymi w reakcji na decyzję banku Japonii o rozszerzeniu pasma dopuszczalnych wahań rentowności obligacji dziesięcioletnich. Po posiedzeniu Rezerwy Federalnej rentowność amerykańskiej dziesięciolatki przekroczyła nawet poziom 4%, jednak po piątkowych danych o łagodniejszej od oczekiwań inflacji, spadła poniżej tego poziomu.

- Rentowności obligacji europejskich także wzrosły w ciągu tygodnia, po czym powróciły na poziomy zbliżone do tych z końcówki wcześniejszego tygodnia. Rentowność niemieckiego bunda zakończyła tydzień na delikatnym plusie.

- W Polsce rentowności krzywej skarbowej wzrosły o kilka punktów bazowych dla przeważającej większości terminów zapadalności. Rynek kontraktów FRA („Forward Rate Agreement”) także bez większych zmian. Rynek niezmiennie w porównaniu do poprzedniego tygodnia wycenia bardzo szybkie tempo obniżek stóp przez RPP i zakłada obniżki stopy referencyjnej aż o około 150-175 punktów bazowych w ciągu roku

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.07.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnych dniach przed nami spora dawka nowych ważnych publikacji zza oceanu. Czekamy przede wszystkim na dane z rynku pracy oraz odczyty wskaźników ISM za lipiec.

- Dane z Europy będą dotyczyć inflacji (wstępne odczyty lipcowe) oraz PKB za II kwartał. Poza tym pojawią się odczyty sprzedaży detalicznej oraz PPI za czerwiec.

- Dwie ważne publikacje widnieją także w polskim kalendarzu: wstępny odczyt inflacji CPI w poniedziałek i przemysłowy wskaźnik PMI we wtorek.

Zespół PKO TFI,

31.07.2023, godz. 15.10