Za nami historyczny tydzień, który przyniósł gwałtowną korektę na globalnych rynkach finansowych, wywołaną ogłoszeniem przez administrację USA szeroko zakrojonych ceł na kluczowych partnerów handlowych. Obawy o globalne spowolnienie gospodarcze i odwetowe działania ze strony Chin, Unii Europejskiej i Japonii doprowadziły do najgłębszych tygodniowych spadków amerykańskich indeksów od marca 2020 roku – Nasdaq stracił aż 10%, S&P 500 spadł o 9,1%, a Dow Jones o 7,9%. Presja sprzedażowa objęła również rynki europejskie, gdzie indeksy DAX i STOXX 600 zanotowały straty powyżej 8%. W Polsce indeks WIG20 obniżył się o ok. 10%, a dodatkowym czynnikiem negatywnym dla banków była zmiana tonu prezesa NBP, który po raz pierwszy nie wykluczył cięć stóp procentowych. Silny wzrost awersji do ryzyka wsparł notowania obligacji – zarówno amerykańskich, jak i europejskich – a polskie dziesięciolatki zanotowały największy tygodniowy spadek rentowności od miesięcy.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla przemysłu | Wtorek | Marzec | 49,8 | 50,3 | 49,0 |

Zmiana zatrudnienia ADP | Środa | Marzec | 105 tys. | 84 tys.* | 155 tys. |

Zamówienia fabryczne | Środa | Luty | 0,5% | 1,8%* | 0,6% |

Wskaźnik ISM dla usług | Czwartek | Marzec | 53,0 | 53,5 | 50,8 |

Nowe etaty w sektorze pozarolniczym | Piątek | Marzec | 135 tys. | 117 tys.* | 228 tys. |

Stopa bezrobocia | Piątek | Marzec | 4,1% | 4,1% | 4,2% |

Przeciętne godzinowe zarobki (m/m) | Piątek | Marzec | 0,3% | 0,2%* | 0,3% |

- Tak jak zapowiadaliśmy w ubiegłotygodniowym komentarzu, kluczowym wydarzeniem było środowe przemówienie D. Trumpa, które rozpoczęło się zaraz po zakończeniu sesji na Wall Street. Swoim znaczeniem przyćmiło wszystkie inne publikacje ekonomiczne. Prezydent USA ogłosił podczas niego nowe stawki ceł wprowadzone w ramach tzw. „Liberation Day Tariffs”. Obejmują one m.in:

- 34% cła na produkty z Chin,

- 25% taryfę na importowane pojazdy,

- 20% cła na towary z UE,

- oraz różne stawki dla pozostałych krajów, w tym m.in. 24% dla Japonii i 46% dla Wietnamu.

- Nowa polityka handlowa została przedstawiona jako sposób na „odzyskanie suwerenności gospodarczej USA”, lecz wywołała gwałtowną reakcję globalnych partnerów handlowych oraz silne turbulencje rynkowe. Chiny w piątek odpowiedziały wprowadzeniem odwetowych ceł (34%) na towary z USA oraz ograniczeniem eksportu metali ziem rzadkich. Jednocześnie złożyły skargę do WTO, oskarżając Stany Zjednoczone o działania sprzeczne z zasadami handlu międzynarodowego. Unia Europejska ostro potępiła decyzję Białego Domu. Przewodnicząca Komisji Europejskiej Ursula von der Leyen zapowiedziała proporcjonalne działania odwetowe, obejmujące m.in. sektor rolny i technologiczny. Japonia wyraziła „głębokie ubolewanie” i zadeklarowała podjęcie działań dyplomatycznych w celu wyłączenia kraju z taryf.

- Co ciekawe, blisko współpracujący z Białym Domem Elon Musk skrytykował głównego doradcę handlowego D. Trumpa, Petera Navarro, i wezwał do utworzenia strefy wolnego handlu między USA a UE, nawiązując do porozumienia TTIP.

- Ekonomiści ostrzegają, że eskalacja barier handlowych może doprowadzić do stagflacji – wzrostu inflacji przy jednoczesnym osłabieniu tempa wzrostu gospodarczego. Odbicie tych obaw widać już w danych ISM.

- Z pozostałych informacji, marcowe dane z amerykańskiego rynku pracy pozytywnie zaskoczyły – zatrudnienie poza rolnictwem wzrosło o 228 tys., a raport ADP wskazał na solidny przyrost etatów w sektorze prywatnym. Stopa bezrobocia nieznacznie wzrosła do 4,2%, a dynamika płac ustabilizowała się na poziomie 0,3% m/m. Wskaźniki ISM dla przemysłu i usług obniżyły się odpowiednio do 49,0 i 50,8 pkt, sygnalizując pogorszenie koniunktury. Szczególnie niepokojące były spadki nowych zamówień i zatrudnienia w obu sektorach. Z kolei dane o zamówieniach fabrycznych w lutym okazały się lepsze od oczekiwań, co może sugerować utrzymujący się popyt inwestycyjny.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna w Niemczech r/r | Poniedziałek | Luty | 0,5% | 3,3%* | 4,9% |

Inflacja konsumencka w Niemczech (r/r) | Poniedziałek | Marzec | 2,2% | 2,3% | 2,2% |

Inflacja konsumencka w strefie euro (r/r) | Wtorek | Marzec | 2,3% | 2,3% | 2,2% |

Inflacja bazowa w strefie euro (r/r) | Wtorek | Marzec | 2,5% | 2,6% | 2,4% |

PMI zbiorczy w Niemczech odczyt ostateczny | Czwartek | Marzec | 50,9 | 50,4 | 51,3 |

PMI zbiorczy w strefie euro odczyt ostateczny | Czwartek | Marzec | 50,4 | 50,2 | 50,9 |

PPI r/r w strefie euro | Czwartek | Luty | 2,8% | 1,7%* | 3,0% |

Zamówienia fabryczne w Niemczech (m/m) | Piątek | Luty | 3,5% | -5,5% | 0,0% |

- W marcu inflacja konsumencka w strefie euro spadła do 2,2% r/r, a inflacja bazowa obniżyła się do 2,4% – oba wskaźniki znalazły się na najniższych poziomach od ponad dwóch lat. W Niemczech dynamika cen również wyhamowała (2,2% r/r), głównie za sprawą niższych kosztów usług i energii.

- Dane o sprzedaży detalicznej w Niemczech pozytywnie zaskoczyły – wzrost o 4,9% r/r był najsilniejszy od trzech lat. Zrewidowane w górę indeksy PMI pokazały umiarkowane ożywienie aktywności w sektorze prywatnym zarówno w Niemczech (51,3), jak i całej strefie euro (50,9), z pierwszym od dwóch lat wzrostem produkcji przemysłowej.

- Rozczarowały natomiast dane o nowych zamówieniach w niemieckim przemyśle, które w lutym nie wzrosły mimo poprawy w branży motoryzacyjnej i maszynowej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka m/m | Poniedziałek | Marzec | 0,3% | 0,0%* | 0,1% |

Inflacja konsumencka r/r | Poniedziałek | Marzec | 5,1% | 4,7%* | 4,9% |

S&P Global PMI w przemyśle | Wtorek | Marzec | 50,9 | 50,6 | 50,7 |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% | 5,75% |

- Wstępne dane o inflacji konsumenckiej w Polsce za marzec wskazały na nieoczekiwanie niski wzrost cen – wskaźnik CPI wzrósł zaledwie o 0,1% m/m, a w ujęciu rocznym inflacja przyspieszyła do 4,9%, pozostając jednak poniżej oczekiwań rynku. Utrzymująca się presja cenowa wynikała głównie z drożejących usług mieszkaniowych i żywności.

- Wskaźnik PMI dla polskiego przemysłu wzrósł nieznacznie do 50,7 pkt, wskazując na drugie z rzędu rozszerzenie aktywności – wśród pozytywnych sygnałów wyróżniły się rosnące zamówienia eksportowe oraz najwyższy od ponad trzech lat poziom optymizmu wśród przedsiębiorców.

- Rada Polityki Pieniężnej pozostawiła stopy procentowe bez zmian (referencyjna: 5,75%), ale podczas konferencji prezes Glapiński po raz pierwszy od miesięcy zasygnalizował możliwość cięcia stóp w tym roku. Potencjalna zmiana retoryki prezesa mogła jednak zostać przyćmiona przez skalę wydarzeń międzynarodowych – szczególnie ogłoszenie nowych ceł przez administrację USA, które zdominowały rynkową narrację.

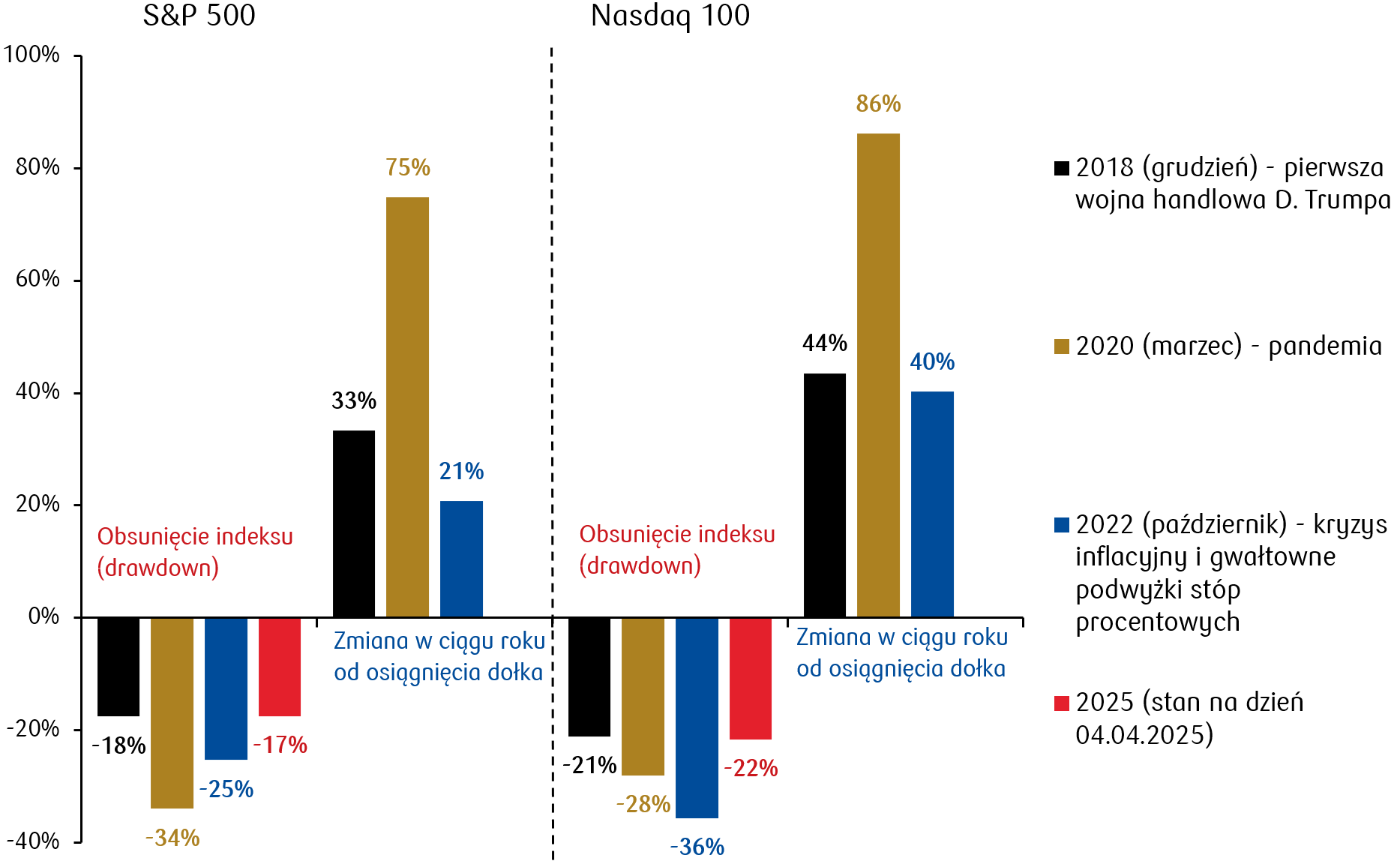

Wykres tygodnia

Obecne wstrząsy na rynku akcji oczywiście nie są pierwszymi. Wyższe stopy zwrotu w długim terminie okupione są momentami silnych wahań. Inwestorzy w ostatnich latach odczuwali już podobne ruchy. Poniższy wykres obrazuje procentową zmianę od szczytu do dołka (wartości ujemne – tzw. drawdown) oraz zmianę procentową w ciągu roku od osiągnięcia dołka danego wydarzenia na dwóch najpopularniejszych indeksach akcji amerykańskich.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

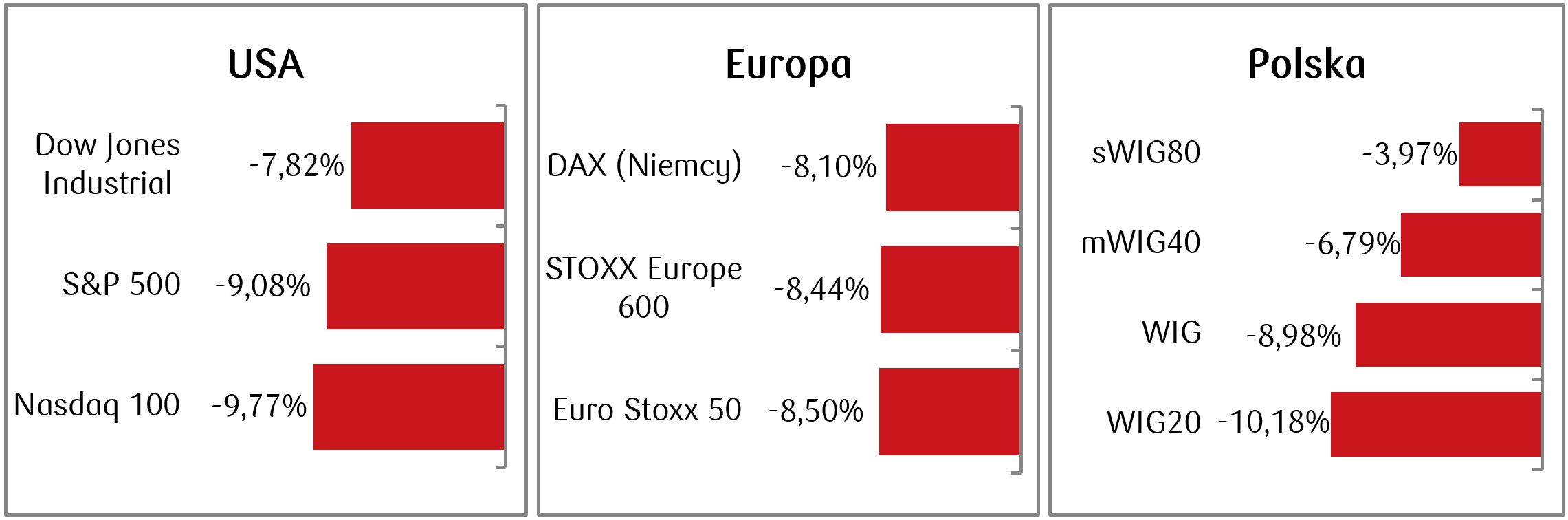

Rynki akcji

- Miniony tydzień był wyjątkowo trudny dla amerykańskich indeksów giełdowych, które odnotowały największe tygodniowe spadki od marca 2020 r. Dow Jones Industrial Average stracił 7,9%, S&P 500 spadł o 9,1%, a Nasdaq Composite zanotował największy spadek, tracąc 10% w skali tygodnia. To reakcja na nałożenie przez Stany Zjednoczone ceł na państwa eksportujące swoje towary do USA. Związana jest ona z obawami o globalne spowolnienie gospodarcze. Niektórzy kluczowi partnerzy handlowi, w tym Chiny, odpowiedzieli tym samym, co wywołało dynamiczne spadki akcji w czwartek i piątek. Skutki wyprzedaży odczuł zwłaszcza sektor technologiczny i konsumencki. Inwestorzy upatrywali nadziei w piątkowym przemówieniu przewodniczącego Fed, J. Powella, licząc że w obliczu tych wydarzeń zapowie kontynuację obniżek stóp. Niestety taka deklaracja się nie pojawiła. Zamiast tego Powell wskazywał na „cierpliwość” w ocenie skutków wprowadzonych zmian, jednocześnie podkreślając ich potencjalnie deflacyjny wydźwięk.

- Europejskie rynki akcji zakończyły tydzień pod presją globalnych napięć handlowych i obaw o spowolnienie, co przełożyło się na jedne z największych tygodniowych strat w ostatnich latach. towary z Unii Europejskiej będą obciążone 20-procentowym cłem. Indeks STOXX Europe 600 zakończył tydzień stratą na poziomie -8,4%, a niemiecki DAX spadł o 8,1%.

- W minionym tygodniu polski rynek akcji odnotował wyraźne spadki, podążając za globalnym trendem wyprzedaży wskutek nałożenia ceł przez USA na partnerów handlowych. Indeks WIG20 stracił około 10%, podczas gdy indeks szerokiego rynku WIG zniżkował o 9%. Największe spadki dotknęły sektor bankowy, gdyż dodatkowo zmiana narracji Rady Polityki Pieniężnej, sugerująca możliwe obniżki stóp procentowych w nadchodzących miesiącach, wpłynęła negatywnie na wyceny banków.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.04.2025 r.

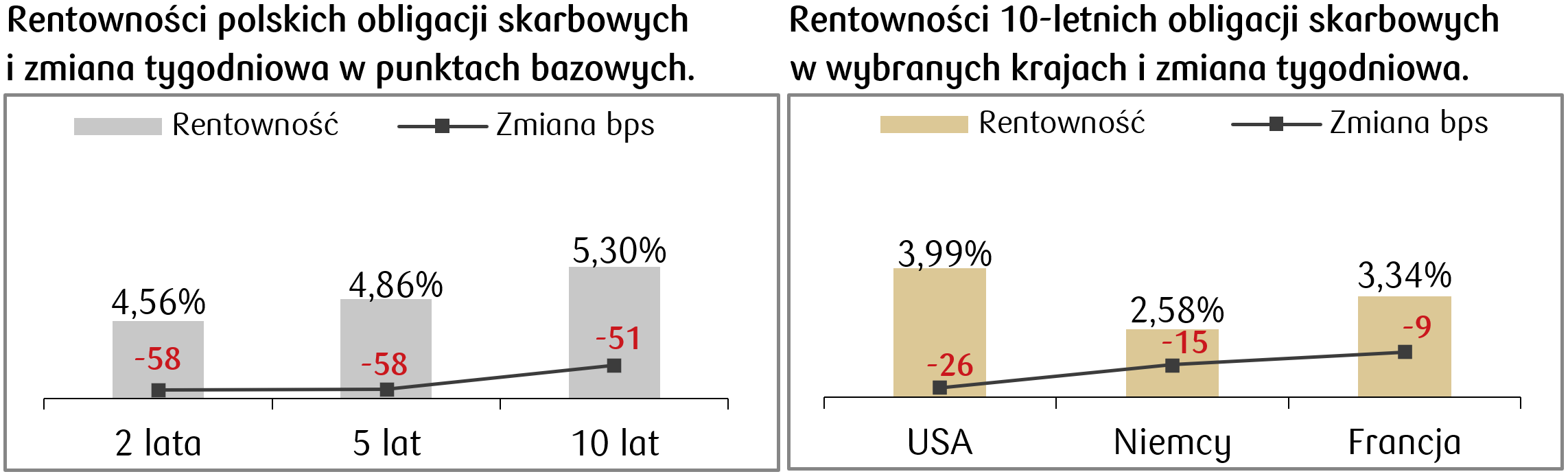

Rynki obligacji

- Rentowności amerykańskich obligacji rządowych odnotowały największe tygodniowe spadki od kilku miesięcy(ceny obligacji dynamicznie rosły), ponieważ obawy o spowolnienie gospodarcze wskutek wprowadzenia taryf spowodowały wzrost awersji do ryzyka i popyt na obligacje skarbowe. Poprawiły się tym samym wyceny funduszy dłużnych. Rentowność amerykańskich Treasuries spadła do poziomu ok. 4%, podczas gdy jeszcze w połowie stycznia rentowność wynosiła ok. 4,7%.

- W minionym tygodniu rentowności obligacji skarbowych w strefie euro odnotowały spadki. Niemieckie Bundy zakończyły tydzień z rentownością na poziomie 2,58%, co oznacza spadek o 15 punktów bazowych w skali tygodnia. Podobne ruchy widoczne były w przypadku obligacji innych krajów strefy euro.

- W ubiegłym tygodniu polski rynek obligacji skarbowych także odnotował znaczący spadek rentowności. Rentowność 10-letnich obligacji skarbowych spadła do ok. 5,3%, co oznacza spadek aż o 50 punktów bazowych w skali tygodnia. Był to jeden z największych tygodniowych spadków w ostatnich miesiącach, co wskazuje na zarówno wzrost awersji do ryzyka, jak i reakcję na niespodziewany przez rynek gołębi zwrot w wypowiedzi prezesa NBP i zapowiedź nadchodzących obniżek stóp procentowych. Stawki kontraktów FRA („Forward Rate Agreement”) znacznie spadły i wyceniają obecnie spadek stopy referencyjnej NBP o 200 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.04.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Czwartek | Marzec | 0,3% | 0,2% |

Inflacja bazowa r/r | Czwartek | Marzec | 3,0% | 3,1% |

Inflacja konsumencka m/m | Czwartek | Marzec | 0,1% | 0,2% |

Inflacja konsumencka r/r | Czwartek | Marzec | 2,6% | 2,8% |

Inflacja producencka m/m | Piątek | Marzec | 0,2% | 0,0% |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Kwiecień | 54,0 | 57,0 |

- W tym tygodniu będziemy przyglądać się wciąż rozwojowi sytuacji związanej z amerykańską polityką celną, w tym wprowadzanym ewentualnie cłom odwetowym przez partnerów handlowych USA.

- Jeśli chodzi o dane makroekonomiczne to ten tydzień będzie stał pod znakiem danych o inflacji. Poznamy dane o inflacji konsumenckiej, bazowej oraz producenckiej. Ważna będzie także publikacja dotycząca wskaźnika sentymentu konsumentów Uniwersytetu Michigan. Oba dostarczą informacji o potencjale konsumpcji w USA.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Kwiecień | -9,0 | -2,9 |

Sprzedaż detaliczna w strefie euro r/r | Poniedziałek | Luty | 1,9% | 1,5% |

Produkcja przemysłowa w Niemczech (r/r) | Poniedziałek | Luty | -3,6% | -1,6% |

Inflacja HICP w Niemczech (r/r) odczyt finalny | Piątek | Marzec | 2,3% | 2,3% |

Inflacja CPI w Niemczech odczyt ostateczny | Piątek | Marzec | 2,2% | 2,2% |

- W bieżącym tygodniu najważniejsze odczyty w strefie euro to wskaźnik Sentix, co do którego konsensus zakłada pogorszenie nastrojów inwestorów, a także wskaźniki produkcji przemysłowej w Niemczech oraz sprzedaży detalicznej w strefie euro.

- Poznamy też ostateczne odczyty inflacji w marcu w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Saldo rachunku bieżącego | Piątek | Luty | -680 mln | -168 mln |

Eksport | Piątek | Luty | 27 506 mln | 27 236 mln |

Import | Piątek | Luty | 28 970 mln | 27 236 mln |

- Po pracowitym tygodniu kalendarz makroekonomiczny w Polsce będzie zawierał jedynie dane o bilansie płatniczym za luty w piątek. Konsensus zakłada umiarkowany deficyt na rachunku bieżącym wynoszący -0,7 mld euro.

Zespół PKO TFI,

07.04.2025 r. 11:20