Oczy inwestorów z całego świata zwrócone były w zeszłym tygodniu na publikacje danych o amerykańskiej inflacji. Nie przyniosły one negatywnych zaskoczeń, co wystarczyło bykom z Wall Street jako argument do udanego ataku na nowe szczyty wszech czasów. Najmocniej zyskiwały spółki technologiczne z indeksu Nasdaq. Optymizm zza oceanu nie przeniósł się na główne europejskie parkiety, gdzie negatywnie na nastroje wpływały obawy o kondycję chińskiej gospodarki oraz jastrzębie głosy płynące z EBC. Za to kolejny udany tydzień mają za sobą inwestorzy na GPW.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka CPI m/m | Środa | Kwiecień | 0,40% | 0,40% | 0,30% |

Inflacja bazowa CPI m/m | Środa | Kwiecień | 0,30% | 0,40% | 0,30% |

Inflacja konsumencka CPI r/r | Środa | Kwiecień | 3,40% | 3,50% | 3,40% |

Inflacja bazowa CPI r/r | Środa | Kwiecień | 3,60% | 3,80% | 3,60% |

Dynamika sprzedaży detalicznej m/m | Środa | Kwiecień | 0,40% | 0,60%1 | 0,00% |

Rozpoczęte budowy domów | Czwartek | Kwiecień | 1421 tys. | 1287 tys.1 | 1360 tys. |

Dynamika produkcji przemysłowej m/m | Czwartek | Kwiecień | 0,10% | 0,10%1 | 0,00% |

1 Dane po rewizji.

- Inflacja nie postraszyła: Bez wątpienia najważniejsze dane publikowane w zeszłym tygodniu, to te o amerykańskiej inflacji. Negatywne zaskoczenia mogły wpłynąć na zmianę nastrojów, które do tej pory sprzyjały bykom. Odczyty na szczęście były w większości zgodne z oczekiwaniami i potwierdziły spadek głównych miar inflacji w porównaniu do poprzedniego miesiąca. Rynek odebrał te publikacje z ulgą, ponieważ utwierdzają inwestorów w przekonaniu, że rozpoczęcie cyklu obniżek stóp procentowych może rozpocząć się niebawem.

- Słaba sprzedaż detaliczna: Perspektywę szybszych cięć stóp w USA przybliżają też słabsze od oczekiwań dane dotyczące sprzedaży detalicznej, która spowolniła i znalazła się w stagnacji w ujęciu miesięcznym. Dodatkowo, w dół zrewidowano poprzednie odczyty z marca. To kolejny sygnał stopniowego schłodzenia koniunktury w Stanach Zjednoczonych.

- Rynek nieruchomości w fazie ożywienia: Wskazuje na to ponowny wzrost liczby rozpoczętych budów domów. Był on jednak mniejszy niż oczekiwano. Dynamika, mimo że pozytywna, to jednak pozostaje wciąż słaba ze względu na wysokie stopy oprocentowania kredytów hipotecznych.

- Produkcja przemysłowa na poziomie z marca: Konsensus oczekiwań zakładał delikatny wzrost, jednak wygląda na to, że producenci wciąż borykają się z problemem wysokich cen i kosztów produkcji, a także wysokich stóp procentowych.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ZEW wskaźnik obecnej sytuacji w Niemczech | Wtorek | Maj | -75,9 | -79,2 | -72,3 |

ZEW wskaźnik oczekiwań w Niemczech | Wtorek | Maj | 46,4 | 42,9 | 47,1 |

Inflacja konsumencka (CPI) m/m w Niemczech (odczyt finalny) | Wtorek | Kwiecień | 0,50% | 0,50% | 0,50% |

Inflacja konsumencka (CPI) r/r w Niemczech (odczyt finalny) | Wtorek | Kwiecień | 2,20% | 2,20% | 2,20% |

Produkcja przemysłowa m/m w strefie euro | Środa | Marzec | 0,40% | 1,00%1 | 0,60% |

Kwartalna dynamika PKB w strefie euro | Środa | 1 kw. 2024 | 0,30% | 0,30% | 0,30% |

1 Dane po rewizji.

- Dobre dane z Niemiec: Indeks koniunktury gospodarczej Instytutu ZEW uległ poprawie w maju. Zwiększyły się zarówno oczekiwania jak i ocena sytuacji bieżącej. Oznaki ożywienia są coraz bardziej widoczne i wynika to ze stopniowej poprawy części wskaźników makroekonomicznych w całej strefie euro.

- Inflacja w Niemczech zgodna z oczekiwaniami: Ostateczny odczyt inflacji konsumenckiej był zgodny z pierwotnym szacunkiem. Od początku roku inflacja systematycznie spada utrzymując się jednocześnie poniżej poziomu 3%.

- Spowolnienie w produkcji: Dane o niemieckiej produkcji pogorszyły się w porównaniu do poprzedniego miesiąca i choć wypadły nieco lepiej od konsensusu, to w zestawieniu ze wskaźnikami nastrojów PMI, których ostatni odczyt można uznać za słaby, wskazują jedynie na powolne odbijanie tamtejszego przemysłu i wciąż kiepskie nastroje.

- Rośnie PKB strefy euro: Dane okazały się zgodne z oczekiwaniami i wskazują na lekki wzrost gospodarczy w strefie euro.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m (odczyt finalny) | Środa | Kwiecień | - | 1,00% | 1,10% |

Inflacja konsumencka (CPI) r/r (odczyt finalny) | Środa | Kwiecień | - | 2,40% | 2,40% |

Kwartalna dynamika PKB | Środa | 1 kw. 2024 | 0,60% | -0,10%1 | 0,40% |

Roczna dynamika PKB | Środa | 1 kw. 2024 | 1,80% | 1,00% | 1,90% |

Inflacja bazowa CPI m/m | Czwartek | Kwiecień | 0,70% | 0,50% | 0,70% |

Inflacja bazowa CPI r/r | Czwartek | Kwiecień | 4,10% | 4,60% | 4,10% |

1 Dane po rewizji.

- Inflacja nadal w celu: Finalny odczyt inflacji konsumenckiej w Polsce potwierdził, że w kwietniu znajdowała się ona w celu NBP. w ujęciu miesiecznym odczyt zrewidowano nieznacznie w górę. Oczekuje się, że do konca roku inflacja wzrośnie. Inflacja bazowa, czyli ta po wyłączeniu wpływu cen żywności i energii, obniżyła się zgodnie z oczekiwaniami kontynuując trend dezinflacyjny, mimo to znajduje się powyżej inflacji CPI.

- PKB na ścieżce wzrostu: Polska gospodarka rosła w pierwszym kwartale o 1,9% w ujęciu rocznym i 0,4% w ujęciu kwartalnym, nieco poniżej konsensusu. Odczyty potwierdzają, że wzrost gospodarczy w Polsce nabiera tempa.

Rynki akcji

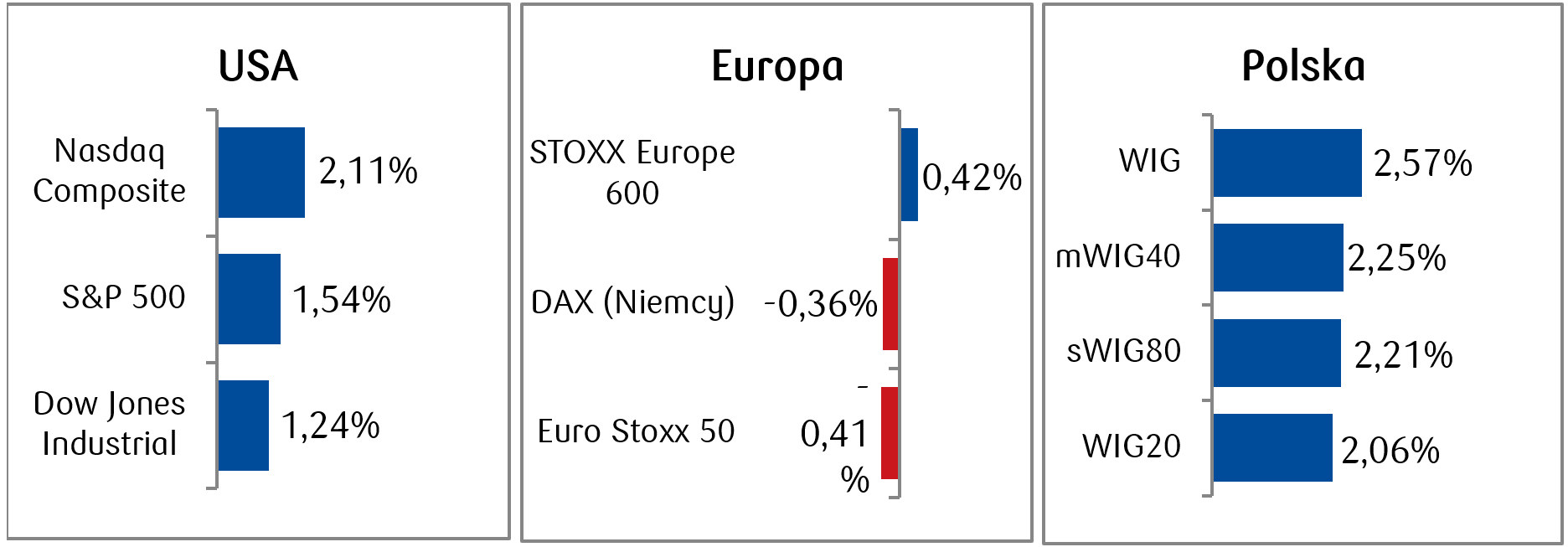

- Najważniejsze indeksy amerykańskie, czyli S&P 500, Nasdaq Composite oraz Dow Jones Industrial Average, wzrosły w ciągu poprzedniego tygodnia do rekordowych poziomów. Indeks trzydziestu amerykańskich blue chipów, Dow Jones po raz pierwszy przekroczył próg 40 tys. punktów. Byki były wspierane przede wszystkim przez dane makroekonomiczne, które zdaniem rynku mogą zachęcić Rezerwę Federalną do obniżek stóp procentowych.

- Nieco gorsze nastroje panowały w Europie, gdzie najważniejsze indeksy zanotowały mieszanie wyniki tygodniowe. Ostrożne wypowiedzi przedstawicieli Europejskiego Banku Centralnego ostudziły nieco optymizm zakładający szybkie obniżki stóp procentowych. Na minusach tydzień zamknął niemiecki DAX oraz europejski indeks Euro Stoxx 50.

- Dobre nastroje inwestorów zza oceanu były natomiast odzwierciedlone w wynikach indeksów notowanych na warszawskim parkiecie. Wszystkie 4 najważniejsze indeksy, a więc indeks szerokiego rynku WIG oraz WIG20, mWIG40 i sWIG80 zamknęły tydzień na ponad 2-procentowych plusach.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.05.2024 r.

Rynki obligacji

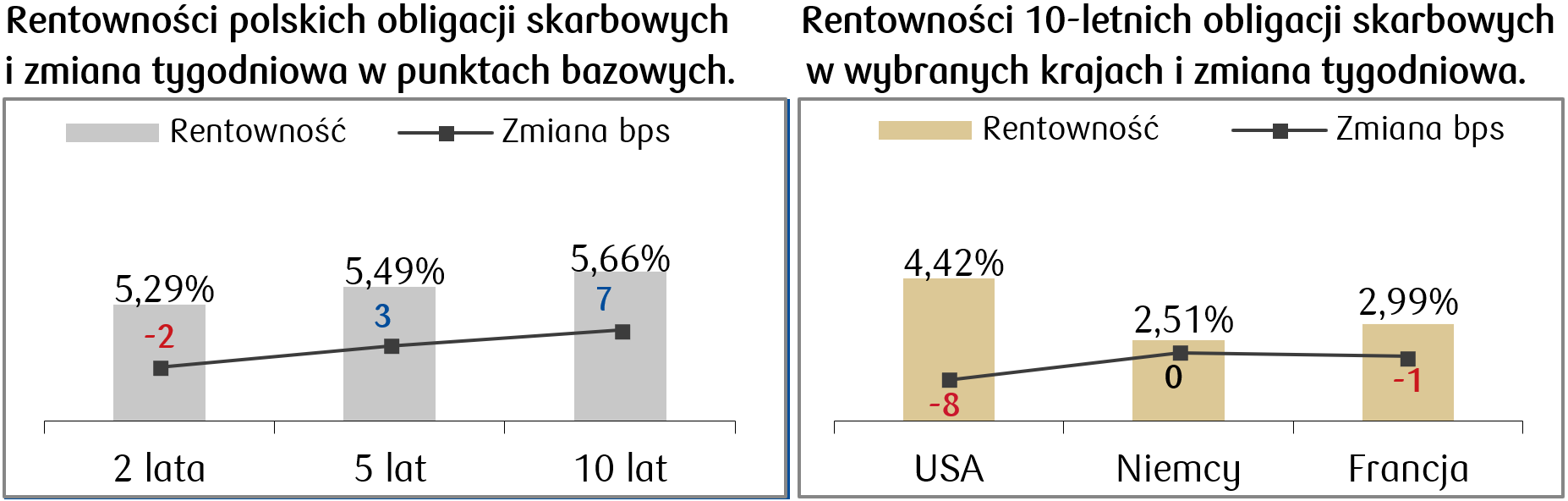

- Korzystne dane o spadającej inflacji i negatywne niespodzianki płynące z pozostałych danych gospodarczych, w tym sprzedaży detalicznej i produkcji przemysłowej, pomogły wspierać narrację o nadchodzących obniżkach stóp procentowych przez Fed, co doprowadziło do wzrostu ceny amerykańskiej dziesięciolatki. Rentowność amerykańskich Treasuries spadła do poziomu 4,42% i znajduje się najniżej od ponad miesiąca.

- Rentowności europejskiego długu pozostały bez większych zmian w porównaniu do poprzedniego tygodnia. W związku ze spowolnionym procesem dezinflacji w strefie euro oraz z prawdopodobnym wolniejszym łagodzeniem polityki pieniężnej przez Rezerwę Federalną, niektórzy przedstawiciele EBC wskazywali w minionym tygodniu, że druga obniżka stóp procentowych w lipcu może być wątpliwa.

- Pomimo spadków rentowności za oceanem, rentowności polskich papierów o dziesięcioletnim terminie zapadalności odbiły w minionym tygodniu o kilka punktów bazowych. Rentowność 10-latki na koniec ubiegłego tygodnia wyniosła 5,66%. Nieznacznie wzrosły też stawki kontraktów FRA („Forward Rate Agreement”) i wyceniają obecnie jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.05.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Nowe wnioski o zasiłek dla bezrobotnych | Czwartek | 13-17.05 | 220 tys. | 222 tys. |

S&P Global US PMI przemysłowy | Czwartek | Maj | 49,9 | 50,0 |

S&P Global US PMI zbiorczy | Czwartek | Maj | - | 51,3 |

Sprzedaż nowych domów | Czwartek | Kwiecień | 679 tys. | 693 tys. |

Zamówienia na dobra trwałego użytku | Piątek | Kwiecień | -0,70% | 0,9% |

- Najciekawiej pod względem danych z gospodarki USA zapowiada się czwartek, kiedy to poznamy tygodniową liczbę nowych wniosków o zasiłek dla bezrobotnych. Siła rynku pracy jest jednym z kluczowych aspektów w prognozowaniu decyzji banku centralnego co do wysokości stóp procentowych. Oprócz tego opublikowane zostaną dane o wskaźnikach wyprzedzających koniunktury (PMI) oraz o dynamice zamówień na dobra trwałego użytku.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja producencka (PPI) Niemcy m/m | Wtorek | Kwiecień | 0,3% | 0,20% |

Inflacja producencka (PPI) Niemcy r/r | Wtorek | 04.2023-04.2024 | -3,2% | -2,90% |

PMI zbiorczy w Niemczech | Czwartek | Maj | 51 | 50,6 |

PMI przemysłowy w Niemczech | Czwartek | Maj | 43,3 | 42,5 |

PMI przemysłowy w strefie euro | Czwartek | Maj | 46,1 | 45,7 |

PMI zbiorczy w strefie euro | Czwartek | Maj | 52 | 51,7 |

Wskaźnik zaufania konsumentów w strefie euro | Czwartek | Maj | -14,3 | -14,7 |

- Czwartek zdominuje tez tydzień publikacji w Europie. Dowiemy się jak zachowują się ceny producentów w Niemczech, które przekładają się na presję po stronie cen dóbr konsumpcyjnych. Poza tym dowiemy się jak kształtują się nastroje przedsiębiorców w Niemczech i w strefie euro oraz konsumentów w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Roczna dynamika płac | Środa | 04.2023-04.2024 | 12,50% | 12,00% |

Zatrudnienie | Środa | 04.2023-04.2024 | -0,30% | -0,20% |

Sprzedana produkcja przemysłowa | Środa | 04.2023-04.2024 | 6,10% | -6,00% |

Inflacja producencka (PPI) r/r | Środa | 04.2023-04.2024 | -8,20% | -9,60% |

Produkcja budowlana | Czwartek | 04.2023-04.2024 | -5,70% | -13,30% |

Sprzedaż detaliczna w ujęciu realnym | Czwartek | 04.2023-04.2024 | 5,80% | 6,10% |

- W Polsce najciekawsze dane spłyną do inwestorów w środę, kiedy to zapoznają się oni z kondycją rodzimego rynku pracy, z dynamiką sprzedanej produkcji przemysłowej i inflacji producenckiej. W czwartek pojawią się dane o produkcji budowlanej i sprzedaży detalicznej. Pomogą one w ocenie czy polska gospodarka ma szanse utrzymać się na ścieżce wzrostu obranej w pierwszym kwartale tego roku.

Zespół PKO TFI,

20.05.2024, godz. 12:45