Ubiegły tydzień przyniósł kontynuację kiepskich nastrojów na rynku akcji, a to w efekcie sprawiło, że S&P 500 i Nasdaq odnotowały jedne z najsłabszych wynikowo miesięcy w ostatnim czasie. W centrum zainteresowania inwestorów pozostawały działania administracji prezydenta Trumpa, w tym zapowiedzi ceł na import z Chin oraz pełne napięcia spotkanie z prezydentem Zełenskim, które miało miejsce w Białym Domu. Odczyty makroekonomiczne i publikacje wyników spółek były niejednoznaczne i przynosiły mieszane reakcje. Czynniki te wpływały na wzrost zmienności zwłaszcza wśród spółek sektora technologicznego. Tym razem korekta nie ominęła polskich indeksów, które przerwały serię spektakularnych wzrostów notowanych od początku tego roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Luty | 102,5 | 105,3* | 98,3 |

Sprzedaż nowych domów | Środa | Styczeń | 680 tys. | 734 tys.* | 657 tys. |

PKB annualizowane kw/kw (II odczyt) | Czwartek | 4 kwartał | 2,3% | 2,3% | 2,3% |

Zamówienia na dobra trwałe | Czwartek | Styczeń | 2,0% | -1,8%* | 3,1% |

Dochody osobiste | Piątek | Styczeń | 0,3% | 0,4% | 0,9% |

Wydatki osobiste | Piątek | Styczeń | 0,1% | 0,8%* | -0,2% |

- Wskaźnik zaufania konsumentów w USA spadł w lutym do 98,3 pkt, notując największy miesięczny spadek od sierpnia 2021 r. Pogorszyły się oceny sytuacji na rynku pracy oraz oczekiwania dotyczące przyszłych warunków gospodarczych, które po raz pierwszy od czerwca 2024 r. znalazły się poniżej poziomu sygnalizującego ryzyko recesji.

- Sprzedaż nowych domów w USA spadła w styczniu o 10,5% w ujęciu miesięcznym (m/m) do 657 tys., poniżej oczekiwań rynku. Głównymi czynnikami ograniczającymi popyt pozostają wysokie koszty kredytów hipotecznych oraz trudne warunki pogodowe, które dotknęły zwłaszcza południowe stany.

- PKB w ujęciu annualizowanym wzrósł w IV kwartale o 2,3%, potwierdzając wcześniejsze szacunki. Wydatki konsumpcyjne pozostały głównym motorem wzrostu, choć inwestycje w środki trwałe spadły bardziej niż oczekiwano. Zamówienia na dobra trwałe wzrosły o 3,1% m/m, głównie dzięki silnemu odbiciu w transporcie lotniczym.

- Dochody osobiste wzrosły w styczniu o 0,9% m/m, znacznie powyżej prognoz, co było efektem wzrostu wynagrodzeń i silnych wpływów z dywidend. Tymczasem wydatki osobiste spadły o 0,2%, co stanowi pierwsze osłabienie od marca 2023 r., napędzane głównie niższą sprzedażą dóbr trwałych, w tym samochodów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Poniedziałek | Luty | 85,8 | 85,2* | 85,2 |

Wskaźnik GfK zaufania konsumentów w Niemczech | Środa | Marzec | -21,5 | -22,4 | -24,7 |

Zmiana liczby bezrobotnych w Niemczech | Piątek | Luty | 15 tys. | 11 tys. | 5 tys. |

Inflacja HICP r/r w Niemczech | Piątek | Luty | 2,7% | 2,8% | 2,8% |

CPI r/r w Niemczech | Piątek | Luty | 2,3% | 2,3% | 2,3% |

- Wskaźnik klimatu biznesowego Ifo dla Niemiec pozostał w lutym na poziomie 85,2 pkt, nieco poniżej prognoz. Przedsiębiorcy wykazali większy optymizm co do przyszłości, ale ich ocena bieżącej sytuacji pogorszyła się. Spadek nastrojów odnotowano w usługach, zwłaszcza w transporcie i logistyce, podczas gdy w przemyśle, handlu i budownictwie nastąpiła poprawa.

- Zaufanie konsumentów (GfK) spadło do -24,7 pkt na marzec, najniżej od kwietnia 2024 r. i gorzej od oczekiwań. Wzrosły obawy o dochody i skłonność do oszczędzania, podczas gdy chęć dokonywania zakupów spadła. Eksperci wskazują, że szybkie sformowanie rządu i uchwalenie budżetu na 2025 r. mogłyby poprawić nastroje.

- Liczba bezrobotnych w Niemczech wzrosła o 5 tys. osób w lutym, mniej niż prognozowane 15 tys., pozostając na relatywnie stabilnym poziomie.

- Inflacja w Niemczech utrzymała się na poziomie 2,3% w ujęciu rocznym (r/r), zgodnie z oczekiwaniami. Wzrost cen usług osłabł, a koszty energii nadal spadały, jednak inflacja żywności wzrosła do 2,4%. Wskaźnik HICP (zharmonizowany z UE) również pozostał bez zmian na poziomie 2,8% r/r. W ujęciu miesięcznym ceny wzrosły o 0,4%.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna (r/r) | Poniedziałek | Styczeń | 1,5% | 1,9% | 4,8% |

Stopa bezrobocia | Wtorek | Styczeń | 5,4% | 5,1% | 5,4% |

PKB r/r (odczyt finalny) | Czwartek | 2024 | - | 3,2% | 3,2% |

- Sprzedaż detaliczna w Polsce wzrosła o 4,8% r/r w styczniu 2025 r., wyraźnie powyżej oczekiwań (1,5%) i poprzedniego wyniku (1,9%). Był to najszybszy wzrost od maja 2024 r., napędzany głównie sprzedażą pojazdów (+21,9%) oraz mebli i sprzętu AGD (+13,6%). Mimo to, w ujęciu miesięcznym odnotowano spadek o 17,3%.

- Stopa bezrobocia w Polsce wzrosła do 5,4% w styczniu 2025 r., zgodnie z prognozami, osiągając najwyższy poziom od lutego 2024 r. Liczba zarejestrowanych bezrobotnych zwiększyła się o 52 tys. do 838 tys.

- PKB Polski wzrósł o 3,2% r/r w IV kwartale 2024 r., zgodnie z wcześniejszymi szacunkami i wyżej niż w III kwartale (2,7%). Wzrost napędzał popyt krajowy (+4,8%), głównie konsumpcja (+3,3%) i inwestycje (+1,3%). W ujęciu kwartalnym gospodarka przyspieszyła do 1,3%, po zrewidowanym wzroście o 0,1% w poprzednich trzech miesiącach.

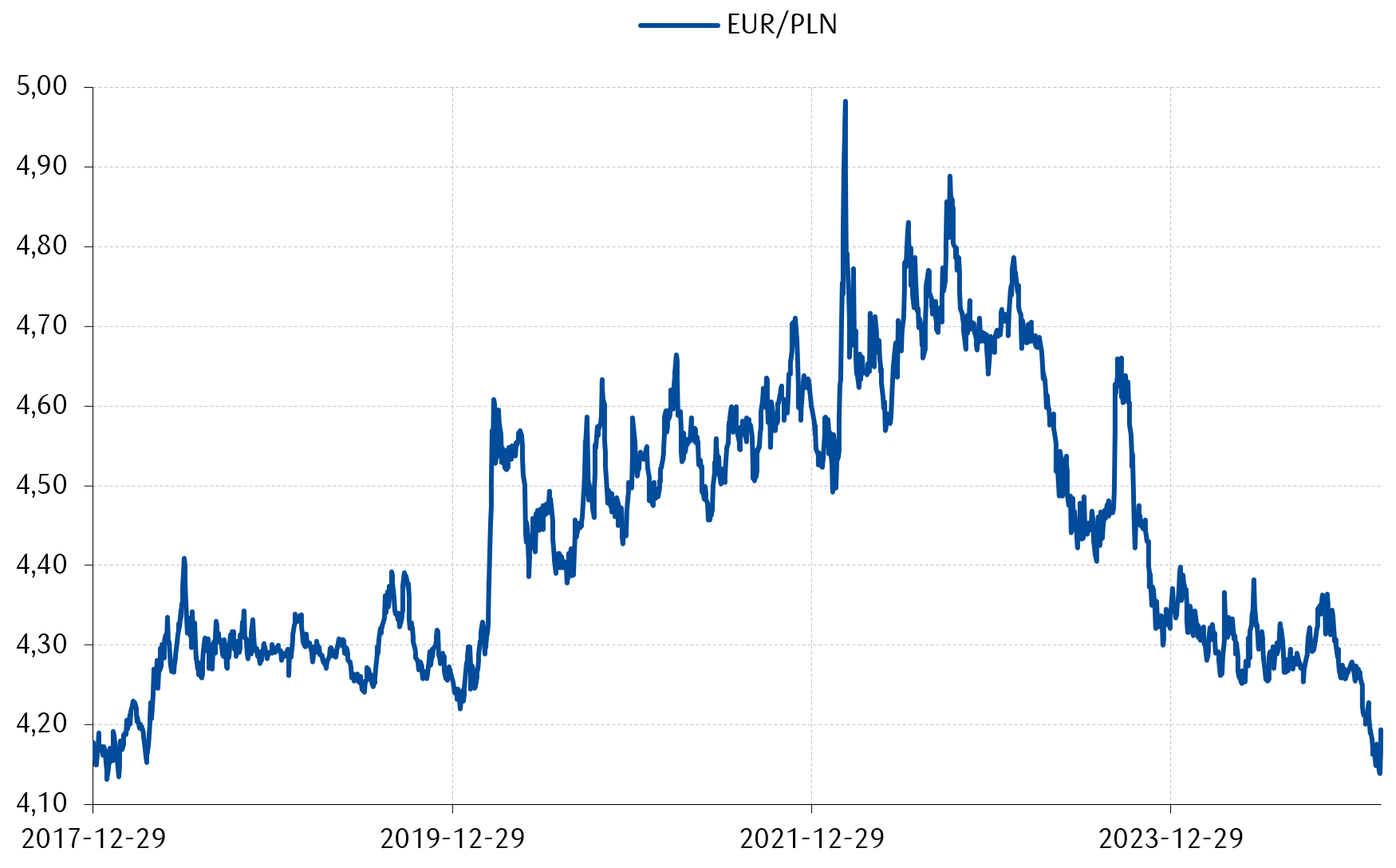

Wykres tygodnia

Polska waluta ma za sobą bardzo udane miesiące. Umocniła się w relacji do euro do poziomów niewidzianych od ponad 7 lat, a dokładnie od stycznia 2018 roku. Końcówka ubiegłego tygodnia przyniosła odbicie od tego wsparcia, pokazując jednocześnie, w jakim stopniu oprócz czynników fundamentalnych, takich jak relatywnie wysokie stopy procentowe, złoty jest uzależniony także od percepcji geopolitycznej.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

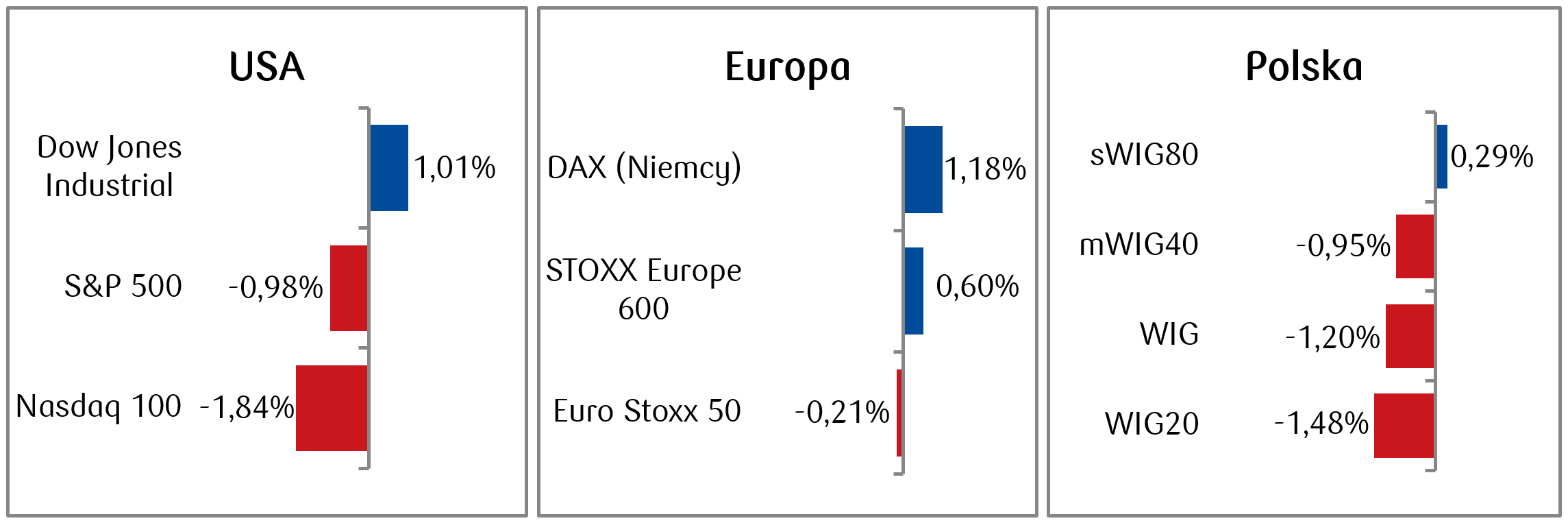

- Miniony tydzień na rynku akcji w USA charakteryzował się wysoką zmiennością, ze spadkami indeksów o wysokim udziale spółek technologicznych. Nasdaq Composite spadł o 3,47%, S&P 500 stracił 0,98%, natomiast Dow Jones Industrial Average zakończył tydzień na plusie, wzrastając o 0,95%. Sektor technologiczny znalazł się pod presją, szczególnie po wynikach finansowych Nvidii (-7,07%) i ograniczeniu inwestycji w centra danych przez Microsoft (-2,75%). Ponadto na rynek wpływały obawy związane z pogarszającymi się nastrojami konsumentów oraz protekcjonistycznymi zapowiedziami administracji Donalda Trumpa dotyczącymi ceł na import z Kanady i Meksyku oraz Chin.

- Europejskie indeksy akcji zakończyły tydzień mieszanymi wynikami. STOXX 600 wzrósł o 0,60%, niemiecki DAX zyskał 1,18%, ale już francuski CAC 40 stracił 0,53%. Sektor technologiczny w Europie ucierpiał po spadkach Nvidii i innych producentów półprzewodników. Wysoką zmienność cen odnotował sektor producentów samochodów gdzie nadal dominowały obawy o politykę celną Stanów Zjednoczonych.

- Zeszły tydzień przyniósł przerwanie wzrostowej serii na warszawskiej giełdzie. Przyczyniły się do tego gorsze nastroje na rynkach bazowych w Europie i w Stanach Zjednoczonych. Indeks szerokiego rynku WIG spadł o 1,2%, a indeks największych spółek WIG20 obniżył się o 1,48%. Przed spadkami wybronił się indeks małych spółek sWIG80, który wzrósł o 0,29%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.02.2025 r.

Rynki obligacji

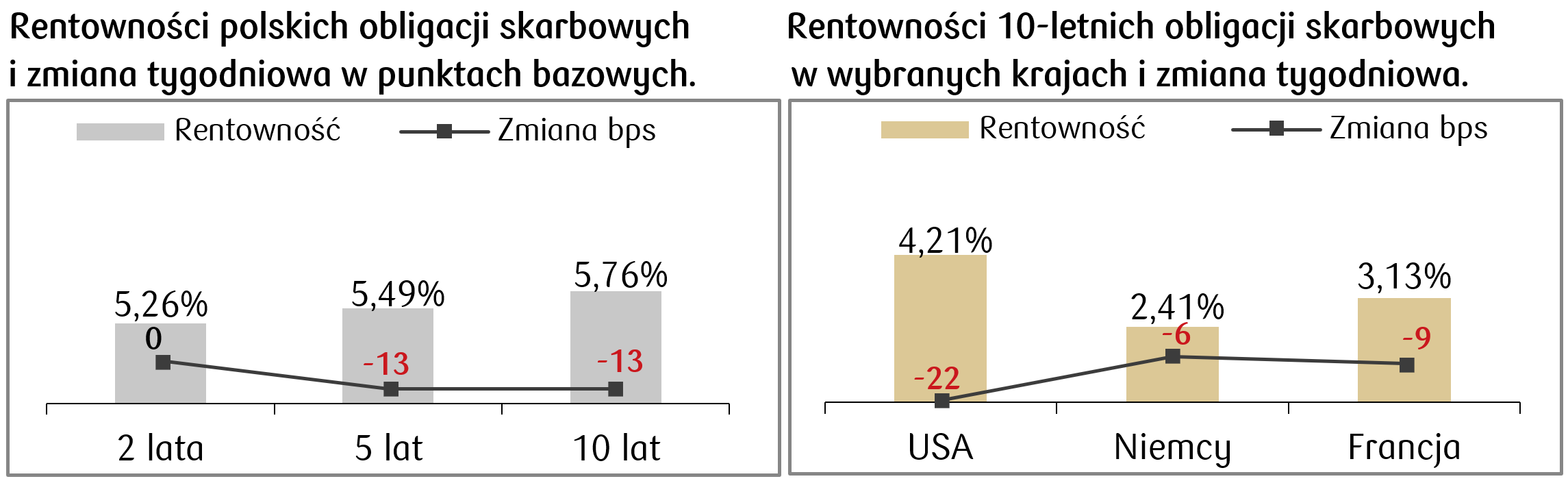

- Rentowności amerykańskich obligacji skarbowych ponownie spadły. Słabsze dane makroekonomiczne, niepewność na rynku akcji, a także niepewność polityczna wspierały popyt na bezpieczne aktywa. Rentowność 10-letnich papierów zmniejszyła się o niemal 30 punktów bazowych do poziomu 4,2%, a 2-letnich spadła o ponad 20 punktów bazowych do 3,98%.

- Spadek rentowności dziesięciolatek nastąpił także na europejskim rynku długu skarbowego. Rentowności niemieckich 10-letnich obligacji spadła do 2,41%, a papierów francuskich obniżyła się do 3,14%. Obecnie rynek finansowy zakłada obniżkę stopy procentowej Europejskiego Banku Centralnego o 25 pb w przyszłym tygodniu oraz o 100 pb do końca bieżącego roku.

- Rentowności polskich obligacji skarbowych spadły na całej krzywej. Wzrost cen papierów dłużnych wspierany jest trendem na rynkach bazowych oraz umacnianiem kursu PLN na przestrzeni ostatnich tygodni. 10-letnie obligacje umocniły się do poziomu 5,76%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie spadek stopy referencyjnej NBP o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.02.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla przemysłu | Poniedziałek | Luty | 50,8 | 50,9 |

Wskaźnik ISM dla usług | Środa | Luty | 53,0 | 52,8 |

Zamówienia fabryczne | Środa | Styczeń | 1,5% | -0,9% |

Nowe etaty w sektorze pozarolniczym | Piątek | Luty | 133 tys. | 143 tys. |

Stopa bezrobocia | Piątek | Luty | 4,0% | 4,0% |

Przeciętne godzinowe zarobki (m/m) | Piątek | Luty | 0,3% | 0,5% |

- W centrum uwagi znajdą się piątkowe dane o zatrudnieniu. Prognozy wskazują na utrzymanie się stopy bezrobocia na poziomie 4,0% i nieco wolniejsze tempo przyrostu miejsc pracy w sektorze pozarolniczym (133 tys.). Warto również śledzić poniedziałkowe i środowe publikacja indeksów ISM, które pokażą kondycję przemysłu i usług.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka w strefie euro (r/r) | Poniedziałek | Luty | 2,3% | 2,5% |

Inflacja bazowa w strefie euro (r/r) | Poniedziałek | Luty | 2,6% | 2,7% |

PMI zbiorczy w Niemczech odczyt ostateczny | Środa | Marzec | 51,0 | 50,5 |

PMI zbiorczy w strefie euro odczyt ostateczny | Środa | Marzec | 50,2 | 50,2 |

Decyzja ECB w sprawie stóp procentowych | Czwartek | - | 2,65% | 2,90% |

Zamówienia fabryczne w Niemczech (m/m) | Piątek | Styczeń | -2,4% | 6,9% |

- Początek tygodnia przyniesie kluczowe dane dotyczące inflacji w strefie euro. Oczekuje się, że zarówno inflacja ogólna (2,3% r/r wobec 2,5% w styczniu), jak i bazowa (2,6% wobec 2,7%) będą kontynuowały trend spadkowy. W środę poznamy finalne odczyty indeksów PMI dla przemysłu w Niemczech i strefie euro. Wstępne dane wskazywały na wartości powyżej 50 pkt, co sugeruje, że gospodarka zaczyna odbijać.

- Największą uwagę przyciągnie jednak czwartkowa decyzja EBC w sprawie stóp procentowych. Konsensus rynkowy zakłada cięcie stóp o 25 punktów bazowych. W piątek poznamy również dane o zamówieniach w niemieckim przemyśle – prognozy wskazują na spadek o 2,4% m/m po silnym wzroście w poprzednim miesiącu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu | Poniedziałek | Luty | 49,0 | 48,8 |

- W poniedziałek opublikowany zostanie PMI dla przemysłu – prognozy sugerują wzrost do 49,0 pkt, co mogłoby wskazywać na stopniowe ożywienie sektora. Ponieważ polski przemysł jest silnie powiązany z Niemcami, ich piątkowe dane o zamówieniach mogą wpłynąć na sentyment rynkowy.

Zespół PKO TFI,

03.03.2025 r. 13:20