W ubiegłym tygodniu uwagę inwestorów przykuwały pierwsze rozmowy w sprawie zakończenia wojny pomiędzy Rosją a Ukrainą. Co prawda, póki co rozmowy prowadzi osobno ze stronami sam Donald Trump, a do zawarcia pokoju jeszcze bardzo daleka droga, to jednak sama nadzieja na wygaszenie najcięższego konfliktu na geopolitycznej mapie świata wywołała falę popytu na akcje, zwłaszcza spółek ukraińskich. Beneficjentami tego ruchu są także aktywa krajów europejskich, zwłaszcza tych graniczących ze strefą konfliktu, takich jak Polska. W utrzymaniu 8-tygodniowej serii wzrostów polskiemu indeksowi WIG20 pomogły także dobre nastroje na globalnych rynkach akcji. Nie popsuły ich nawet zaskakująco wyższe odczyty inflacji za oceanem i w Polsce.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Bazowa inflacja CPI r/r | Środa | Styczeń | 3,1% | 3,2% | 3,3% |

Inflacja CPI r/r | Środa | Styczeń | 2,9% | 2,9% | 3,0% |

PPI m/m | Czwartek | Styczeń | 0,3% | 0,5%* | 0,4% |

Sprzedaż detaliczna m/m | Piątek | Styczeń | -0,1% | 0,7% | -0,9% |

Produkcja przemysłowa m/m | Piątek | Styczeń | 0,3% | 1,0%* | 0,5% |

- Roczna inflacja bazowa w USA wzrosła w styczniu do 3,3% z 3,2% w grudniu, przekraczając prognozy 3,1%. Wzrost napędzały wyższe koszty ubezpieczeń samochodowych (+11,8%) oraz rekreacji (+1,6%), natomiast inflacja w kategorii schronienia spowolniła do 4,4%, co jest najniższym wynikiem od stycznia 2022 roku.

- Roczna inflacja konsumencka (CPI) w USA wzrosła do 3% w styczniu z 2,9% w grudniu, przekraczając oczekiwania rynku. Głównym czynnikiem wzrostu były koszty energii (+1% r/r), które pierwszy raz od pół roku zanotowały dodatnią dynamikę. Wzrosły również ceny transportu (+8%) i używanych samochodów (+1%), podczas gdy inflacja dla kosztów zamieszkania spowolniła do 4,4%.

- Ceny producentów w USA wzrosły w styczniu o 0,4% m/m, nieco poniżej grudniowego wzrostu 0,5%, ale powyżej prognoz 0,3%. Koszty dóbr zwiększyły się o 0,6%, głównie za sprawą 10,4% wzrostu cen oleju napędowego. Wzrost odnotowano także w cenach jaj, wołowiny, paliw gazowych oraz usług komunikacyjnych. Indeks usług wzrósł o 0,3%, a jedna trzecia tego wzrostu wynikała z podwyżek cen zakwaterowania (+5,7%).

- Sprzedaż detaliczna w USA spadła w styczniu o 0,9% m/m. To wynik znacznie gorszy od prognozowanego spadku o 0,1% i był największym miesięcznym spadkiem od marca 2023 roku. Zahamowanie konsumpcji przypisuje się złym warunkom pogodowym oraz pożarom w Los Angeles. Największe spadki odnotowano w sprzedaży artykułów sportowych (-4,6%), pojazdów (-2,8%), sprzedaży internetowej (-1,9%) oraz mebli (-1,7%). Z kolei wzrosty zanotowały stacje benzynowe (+0,9%) oraz restauracje (+0,9%).

- Produkcja przemysłowa w USA wzrosła o 0,5% m/m, przekraczając prognozy 0,3%. Największy wpływ na wzrost miała odbudowa produkcji lotniczej po zakończeniu strajku w jednym z kluczowych zakładów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Luty | -16,5 | -17,7 | -12,7 |

Produkcja przemysłowa m/m w strefie euro | Czwartek | Grudzień | -0,6% | 0,4%* | -1,1% |

CPI r/r w Niemczech, odczyt finalny | Czwartek | Styczeń | 2,3% | 2,3% | 2,3% |

PKB annualizowane kw/kw w strefie euro | Piątek | 4 kwartał | 0,0% | 0,4% | 0,1% |

- Wskaźnik Sentix dla strefy euro wzrósł w lutym do -12,7 pkt z -17,7 pkt w styczniu, wskazując na poprawę nastrojów inwestorów. Ocena bieżącej sytuacji nadal pozostaje na minusie, ale wzrosła o 4 pkt, natomiast oczekiwania na kolejne sześć miesięcy wzrosły o 6 pkt, przekraczając granicę 0 pkt po raz pierwszy od lipca 2024 r. Niemcy również odnotowały poprawę – oczekiwania wzrosły o 8 pkt, choć ocena obecnej sytuacji nadal wskazuje na recesję. Poprawa sentymentu wynika z nadziei na polityczne zmiany po wyborach parlamentarnych 23 lutego. Lepsze perspektywy widać także globalnie, zwłaszcza w USA, Japonii i Ameryce Łacińskiej.

- Produkcja przemysłowa w strefie euro spadła w grudniu o 1,1% m/m, odwracając wzrost o 0,4% w listopadzie i przewyższając prognozy zakładające spadek o 0,6%. Spośród największych gospodarek strefy euro, produkcja spadła w Niemczech (-2,9%), Włoszech (-3,1%), Holandii (-1,0%) i Francji (-0,4%), natomiast w Hiszpanii odnotowano wzrost o 1,4%.

- Roczna inflacja CPI w Niemczech w styczniu wyniosła 2,3%, potwierdzając wstępne szacunki i spadając z 2,6% w grudniu. Znacznie spowolniła inflacja żywności do 0,8% (z 2,0% w grudniu), a ceny usług i towarów również wzrosły wolniej – odpowiednio 4,0% i 0,9%. Koszty energii spadły o 1,6%, głównie za sprawą niższych cen paliw (-0,1%), oleju opałowego (-1,2%) i energii elektrycznej (-3,6%).

- Produkt Krajowy Brutto (PKB) strefy euro w IV kwartale 2024 r. nie zmienił się (0,0% kw/kw), co oznacza stagnację gospodarczą. Ostatnie dane potwierdzają spowolnienie gospodarcze, choć nie wskazują jeszcze na recesję.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PKB kw/kw | Czwartek | 4 kwartał | 1,5% | -0,1% | 1,3% |

PKB r/r | Czwartek | 4 kwartał | 3,2% | 2,7% | 3,2% |

Inflacja CPI m/m | Piątek | Styczeń | 0,7% | 0,0% | 1,0% |

Inflacja CPI r/r | Piątek | Styczeń | 5,0% | 4,7% | 5,3% |

- W IV kwartale 2024 roku polska gospodarka wzrosła o 1,3% kwartał do kwartału, co oznacza odbicie po niewielkim spadku w poprzednim okresie. W ujęciu rocznym PKB wzrósł o 3,2%, zgodnie z oczekiwaniami rynku, co oznacza szósty z rzędu kwartał wzrostu gospodarczego.

- Początek roku przyniósł wyższy wzrost cen niż prognozowano. Według wstępnych danych GUS, inflacja w styczniu 2025 r. wyniosła 5,3% r/r, przekraczając oczekiwane 5%. Wzrost cen był napędzany kilkoma kluczowymi czynnikami. Po pierwsze, od stycznia zaczęły obowiązywać nowe taryfy na energię elektryczną dla gospodarstw domowych, co istotnie podbiło średnią inflację. Po drugie, tradycyjnie podwyższona została akcyza na wyroby tytoniowe i alkoholowe. Dodatkowo ceny żywności wzrosły o ponad 1,5% m/m, co wskazuje na powrót presji inflacyjnej w tym segmencie.

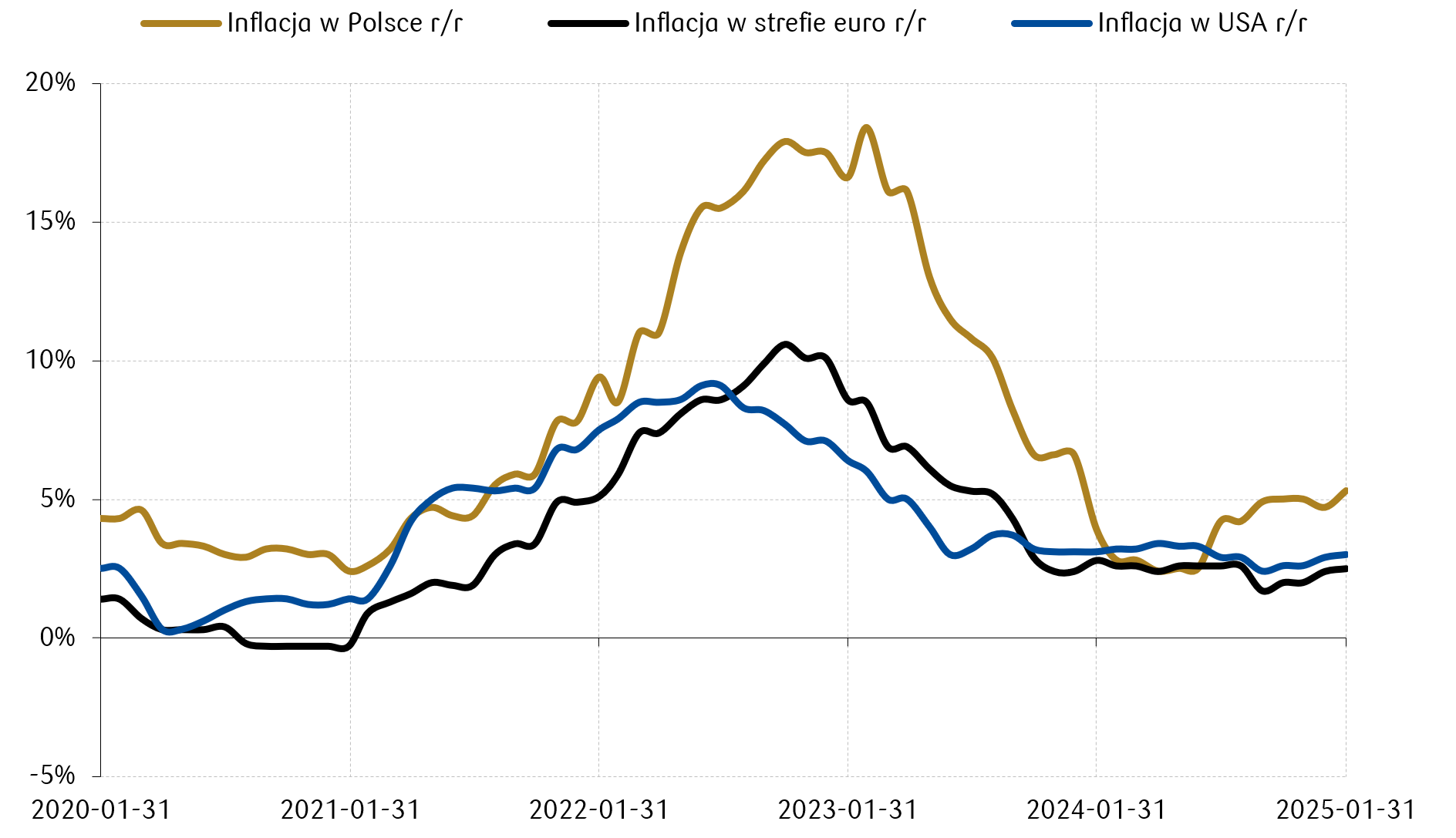

Wykres tygodnia

Ostatnie odczyty inflacji w strefie euro, USA i Polsce nieznacznie przewyższyły oczekiwania rynkowe. Nie miało to jednak istotnego wpływu ani na rentowności obligacji, ani na nastroje na rynkach akcji.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

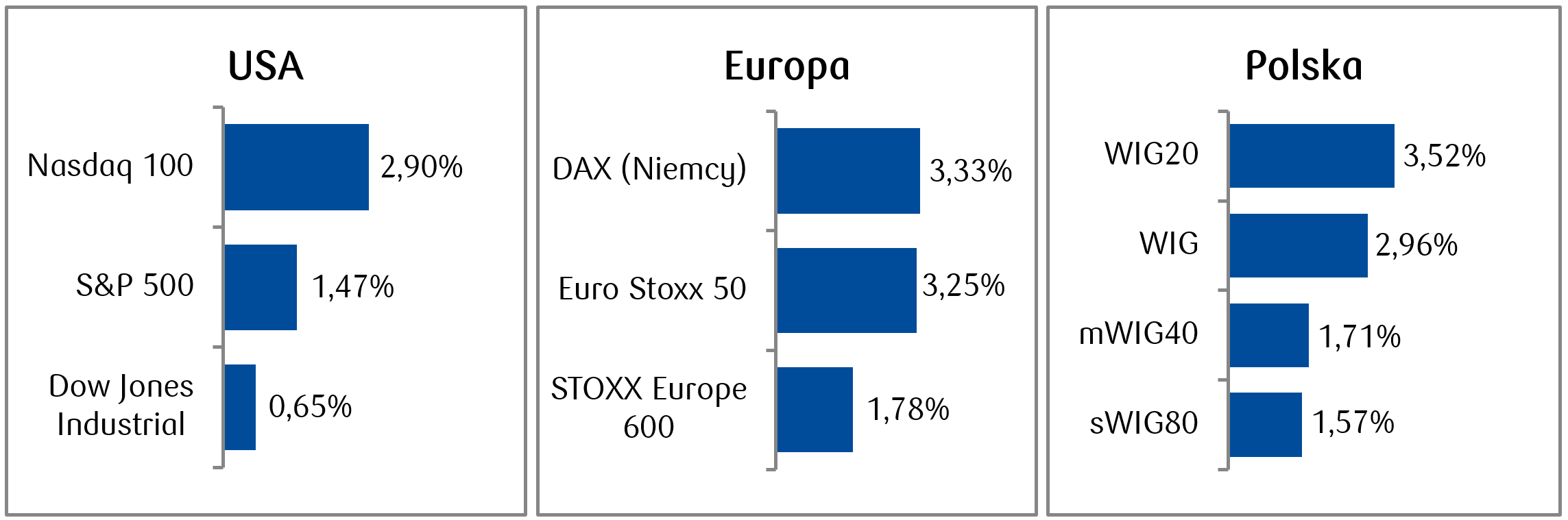

- Akcje amerykańskie zakończyły tydzień na plusie. Najwyższą stopą zwrotu wyróżniał się indeks spółek technologicznych Nasdaq 100 zyskując 2,90% w ciągu tygodnia. Świetny tydzień zanotowała spółka Apple, której akcje poszybowały o 7,5% w ciągu tygodnia m.in. dzięki kolejnym docierającym na rynek wiadomościom o rozwoju i wdrażaniu dalszych rozwiązań AI przez spółkę. Indeks spółek o największej kapitalizacji S&P 500 zyskał 1,47%, w tyle pozostały natomiast akcje małych spółek - indeks Russell 2000 pozostał bez zmian w ciągu tygodnia.

- Bardzo dobry tydzień zanotowały akcje europejskie, a ogólnoeuropejski indeks STOXX Europe 600 wzrósł o 1,78% i wybił się na historyczne maksima. Optymizm rynkowy był wspierany między innymi nadzieją na zakończenie wojny na Ukrainie. Indeksy giełdowe poszczególnych państw zanotowały kilkuprocentowe wzrosty, w tym niemiecki DAX, ktory zyskał 3,33%, a francuski CAC 40 zakończył tydzień z wynikiem +2,58%.

- Imponująca hossa panuje na rodzimej giełdzie, gdzie główne indeksy rosną już nieprzerwanie od ośmiu tygodni, a WIG zdołał ustanowić w poprzednim tygodniu swój nowy rekord wszech czasów. W przypadku indeksu WIG20, ostatni raz tak długa seria wzrostów indeksu miała miejsce od listopada 2020 r. do stycznia 2021 r., kiedy to indeks polskich blue chipów zanotował 10 wzrostowych tygodni. Sektorowo wyróżnia się branża bankowa, a indeks WIG-Banki także nie odnotował spadków przez ostatnie osiem tygodni, choć w walentynkowy piątek zanotował 1,7-procentową korektę.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.02.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.02.2025 r.

Rynki obligacji

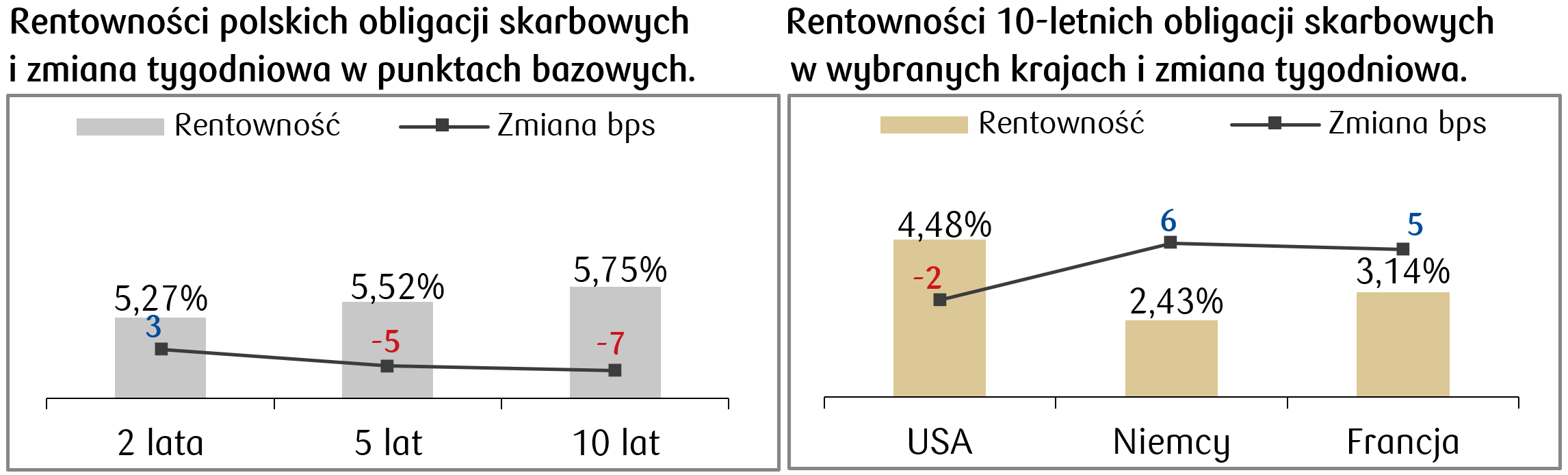

- Rentowność 10-letnich obligacji skarbowych USA na zamknięciu piątkowej sesji znajdowała się na zbliżonym poziomie co tydzień wcześniej, choć w trakcie tygodnia panowała dość spora zmienność. Po środowym, wyższym od oczekiwań odczycie inflacji CPI, rentowność Treasuries wzrosła w okolice nawet 4,65%, a kolejnych dniach cofnęła się i wynosi obecnie ok. 4,5%.

- Nieznaczne wzrosty rentowności dziesięciolatek nastąpiły także na europejskim rynku długu skarbowego. Niemiecki bund zakończył tydzień z rentownością na poziomie 2,43%, o ok. 6 punktów bazowych wyżej niż tydzień wcześniej.

- Rentowności polskich obligacji skarbowych spadły o kilka punktów bazowych, zwłaszcza na środku i długim końcu krzywej. Rentowność dziesięciolatki wynosi obecnie 5,75%. Stawki kontraktów FRA („Forward Rate Agreement”) delikatnie wzrosły w porównaniu do poprzedniego tygodnia i wyceniają spadek stopy referencyjnej o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.02.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.02.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Rozpoczęte budowy domów | Środa | Styczeń | 1397 tys. | 1499 tys. |

Wskaźnik PMI dla przemysłu | Piątek | Luty | 51,2 | 51,2 |

Wskaźnik PMI zbiorczy | Piątek | Luty | - | 52,7 |

Sprzedaż domow | Piątek | Styczeń | 4,13 mln | 4,24 mln |

- Nadchodzący tydzień będzie krótszy w USA, ponieważ w poniedziałek rynki amerykańskie będą zamknięte. Amerykanie obchodzą wówczas Presidents' Day, czyli Święto Prezydentów.

- W kolejnych dniach pojawią się jednak nowe dane makroekonomiczne, m.in. dotyczące wskaźników PMI za luty, a także styczniowe dane z rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Luty | - | 18,0 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Luty | 20,0 | 10,3 |

Wskażnik zaufania konsumentow w strefie euro | Czwartek | Luty | -14,0 | -14,2 |

Wskaźnik PMI dla przemysłu w strefie euro | Piątek | Luty | 46,9 | 46,6 |

Wskaźnik PMI zbiorczy w strefie euro | Piątek | Luty | 50,5 | 50,2 |

Wskaźnik PMI dla przemysłu w Niemczech | Piątek | Luty | 45,5 | 45,0 |

Wskaźnik PMI zbiorczy w Niemczech | Piątek | Luty | 50,8 | 50,5 |

- Kluczowe odczyty danych w nadchodzącym tygodniu w strefie euro to lutowe wstępne PMI, które pojawią się w piątek. Rynek oczekuje dalszej delikatnej poprawy wskaźników aktywności gospodarczej w lutym, której wciąż jednak wskazują na stagnację w sektorze przemysłowym.

- Poza tym poznamy m.in. odczyt wskaźnika zaufania konsumentów w strefie euro, który ma pokazać lekką poprawę względem stycznia.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Styczeń | 9,2% | 9,8% |

Produkcja przemysłowa r/r | Czwartek | Styczeń | -1,5% | 0,2% |

Wskaźnik PPI r/r | Czwartek | Styczeń | -0,4% | -2,6% |

- Publikacje nadchodzącego tygodnia w Polsce to styczniowe odczyty m.in. dynamiki cen producentów, wynagrodzeń brutto i produkcji przemysłowej. Konsensus zakłada osłabienie wzrostu płac oraz spadek dynamiki w przemyśle poniżej zera.

Zespół PKO TFI,

17.02.2025 r. 11:55