Wyniki i konferencja Nvidii, giganta technologicznego, który dostarcza m.in. zaawansowane procesory wykorzystywane w rozwoju sztucznej inteligencji, były w ubiegłym tygodniu jednym z najważniejszych wydarzeń rynkowych. Przerosły one i tak wyśrubowane już oczekiwania i wywołały kolejną falę euforii na akcjach spółki. Nie wystarczyło to jednak bykom jako argument do osiągnięcia nowych szczytów na szerokim rynku. Tu dominowały bowiem obawy w związku z coraz bardziej jastrzębim tonem wypowiedzi członków Fed, które odbiły się negatywnym echem na rynkach globalnych, w tym w Polsce.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Nowe wnioski o zasiłek dla bezrobotnych | Czwartek | 13-17.05 | 220 tys. | 223 tys.* | 215 tys. |

S&P Global US PMI przemysłowy | Czwartek | Maj | 49,9 | 50,0 | 50,9 |

S&P Global US PMI zbiorczy | Czwartek | Maj | 51,2 | 51,3 | 54,4 |

Sprzedaż nowych domów | Czwartek | Kwiecień | 678 tys. | 665 tys.* | 634 tys. |

Zamówienia na dobra trwałego użytku | Piątek | Kwiecień | -0,80% | 0,80%* | 0,70% |

* - Dane po rewizji.

- Silny rynek pracy: Liczba nowych wniosków o zasiłek dla bezrobotnych spadła, co wskazuje na dobrą sytuację na rynku pracy. Taki wynik może powstrzymywać Fed przed szybkim luzowaniem polityki monetarnej, by przy dobrej sytuacji gospodarczej nie dopuścić do rozpędzenia się inflacji.

- Poprawa wskaźników PMI: Zarówno S&P Global przemysłowy PMI, jak i zbiorczy wskaźnik PMI wzrosły, przewyższając konsensus rynkowy. Lepsze dane PMI wskazują na poprawę w przemyśle i usługach, co może zwiększyć optymizm gospodarczy i podobnie jak dane z rynku pracy, wpłynąć spowalniająco na decyzje Fed dotyczące obniżek stóp procentowych.

- Spadek sprzedaży nowych domów i wzrost zamówień na dobra trwałe: Sprzedaż nowych domów spadła poniżej oczekiwań. Za to zamówienia na dobra trwałego użytku niespodziewanie wzrosły, podczas gdy większość analityków oczekiwała spadku. Większość danych makroekonomicznych okazała się zatem niekorzystna dla scenariusza rychłych cięć stóp procentowych w USA.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja producencka (PPI) Niemcy m/m | Wtorek | Kwiecień | 0,30% | 0,20% | 0,20% |

Inflacja producencka (PPI) Niemcy r/r | Wtorek | Kwiecień | -3,10% | -2,90% | -3,30% |

PMI zbiorczy w Niemczech | Czwartek | Maj | 51,0 | 50,6 | 52,2 |

PMI przemysłowy w Niemczech | Czwartek | Maj | 43,5 | 42,5 | 45,4 |

PMI przemysłowy w strefie euro | Czwartek | Maj | 46,1 | 45,7 | 47,4 |

PMI zbiorczy w strefie euro | Czwartek | Maj | 52,0 | 51,7 | 52,3 |

Wskaźnik zaufania konsumentów w strefie euro | Czwartek | Maj | -14,2 | -14,7 | -14,3 |

* - Dane po rewizji.

- Spadek cen producentów w Niemczech: Ceny producentów spadły bardziej niż oczekiwano, kontynuując trend dezinflacyjny, głównie dzięki spadkowi cen energii. W ujęciu miesięcznym ceny rosły nieznacznie i poniżej konsensusu.

- Poprawa wskaźników PMI w Niemczech: Wskaźniki PMI dla Niemiec wskazują na ożywienie gospodarcze, które widać w danych już drugi miesiąc z rzędu. Wskaźniki przebiły oczekiwania i były lepsze niż w poprzednim miesiącu.

- Lepsze wskaźniki PMI w strefie euro: Zarówno PMI dla sektora produkcyjnego, jak i zbiorczy PMI dla strefy euro wzrosły, wskazując na poprawę w aktywności gospodarczej. Dane te mogą wspierać optymizm co do kondycji gospodarki w strefie euro.

- Nieznaczna poprawa nastrojów konsumentów w strefie euro: Wskaźnik zaufania konsumentów w strefie euro nieznacznie wzrósł, choć nadal znajduje się na dość niskich poziomach. To wskazuje na umiarkowany optymizm konsumentów w obliczu aktualnych warunków gospodarczych.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczna dynamika płac | Środa | Kwiecień | 12,50% | 12,00% | 11,30% |

Zatrudnienie | Środa | Kwiecień | -0,30% | -0,20% | -0,40% |

Sprzedana produkcja przemysłowa | Środa | Kwiecień | 5,10% | -5,60%* | 7,90% |

Inflacja producencka (PPI) r/r | Środa | Kwiecień | -8,20% | -9,90% | -8,60% |

Produkcja budowlana | Czwartek | Kwiecień | -5,60% | -13,30% | -2,00% |

Sprzedaż detaliczna w ujęciu realnym | Czwartek | Kwiecień | 5,40% | 6,10% | 4,10% |

* - Dane po rewizji.

- Rynek pracy i sprzedaż detaliczna: Przeciętne wynagrodzenie wzrosło, choć nieco mniej niż zakładał konsensus, co wskazuje na spowolnienie trendu wzrostowego w płacach. Jednocześnie zatrudnienie obniżyło się, co może świadczyć o ochładzającej się koniunkturze na rynku pracy. Sprzedaż detaliczna wzrosła mniej niż w poprzednim miesiącu i poniżej oczekiwań. Nadal utrzymuje się na dodatnich poziomach, lecz zaskoczyła tempem spowolnienia, co może być pierwszym wskaźnikiem pogarszającej się kondycji polskiego konsumenta.

- Produkcja przemysłowa i deflacja cen producentów: Sprzedaż produkcji przemysłowej znacznie wzrosła. Choć wynika to z różnej liczby dni roboczych w poszczególnych miesiącach, wskazując jednocześnie na duże wahania miesięczne, jest to odczyt pozytywny. Jednocześnie PPI spadł bardziej niż oczekiwano, co wskazuje na silniejszą niż przewidywano deflację cen producentów. Produkcja budowlana pozytywnie zaskoczyła, wskazując na ożywienie w sektorze, choć nadal znajduje się na ujemnych poziomach.

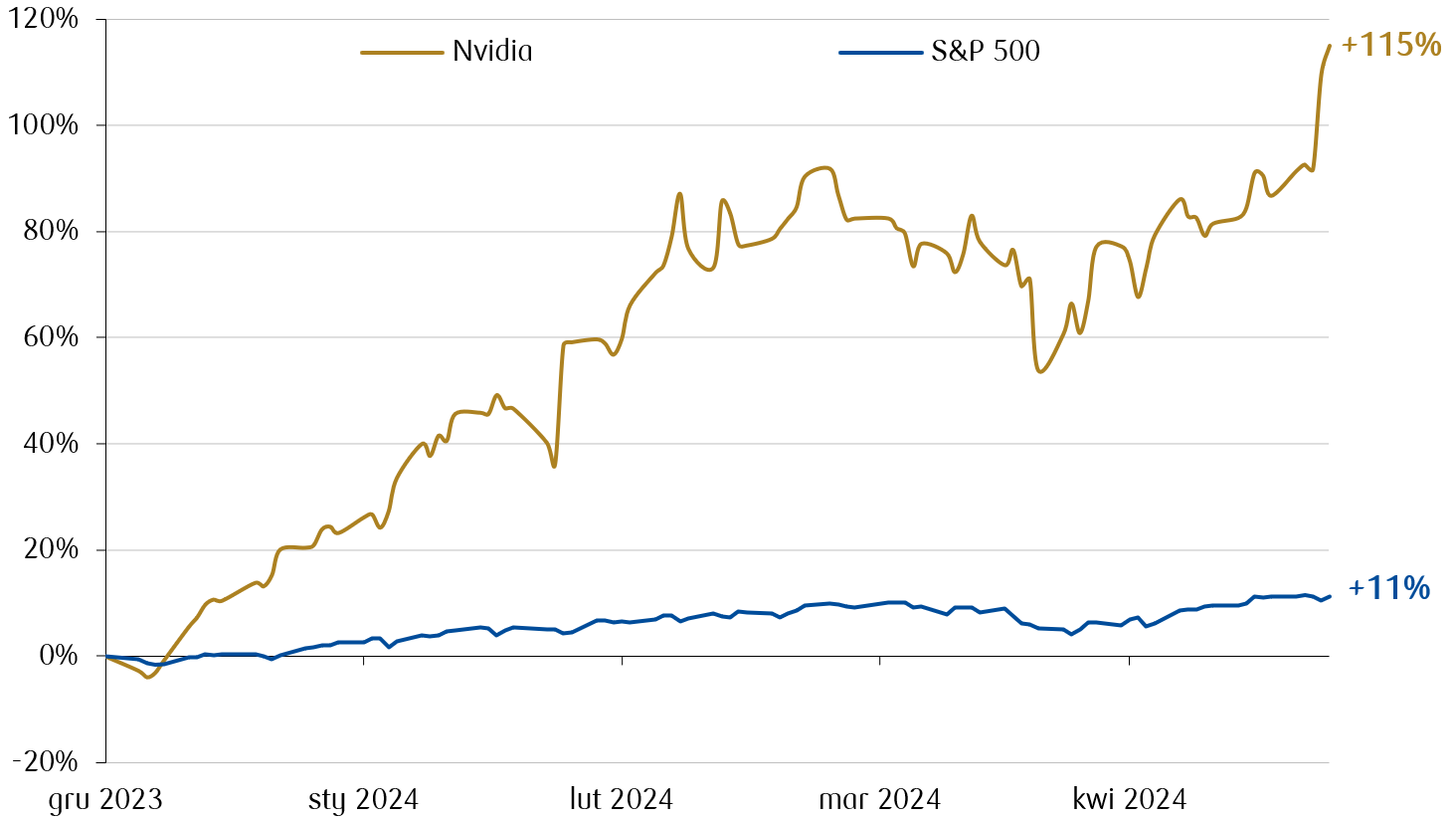

Wykres tygodnia

Procentowa zmiana ceny akcji spółki Nvidia na tle zmiany indeksu S&P 500 od początku roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg. Dane na dzień 24.05.2024.

Rynki akcji

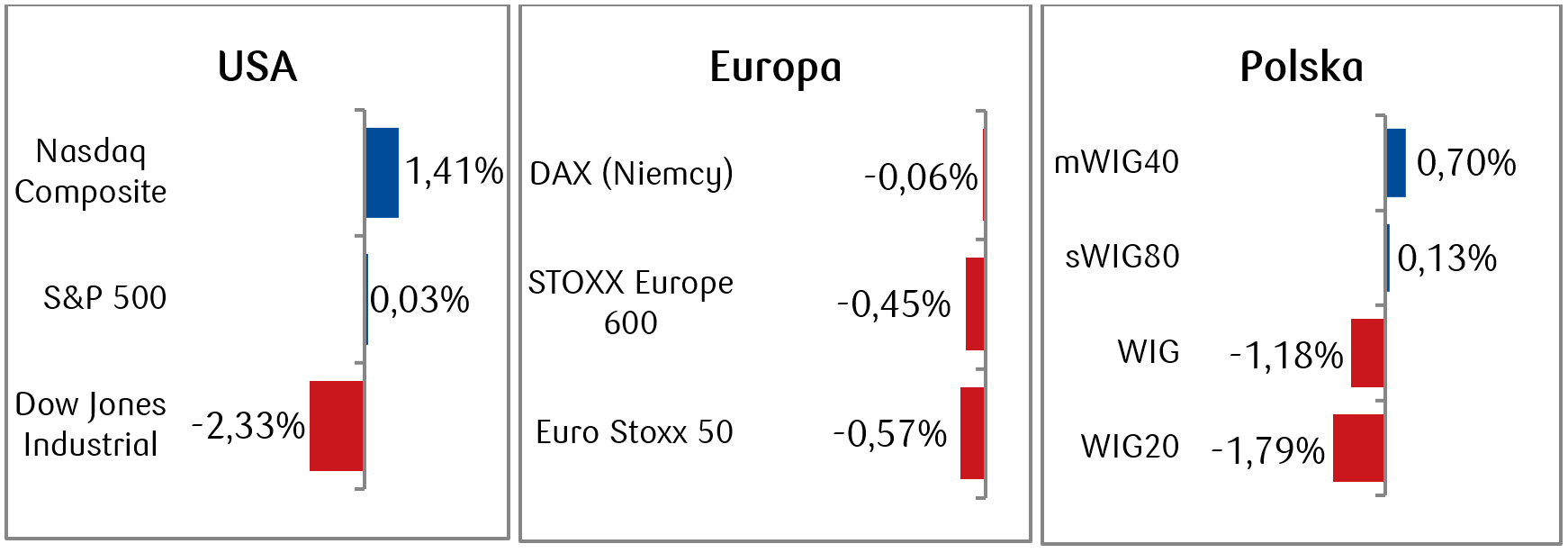

- Miniony tydzień zakończył się wyjątkowo zróżnicowanymi wynikami najważniejszych amerykańskich indeksów. Największą stratę zanotował Dow Jones, który po pięciu wzrostowych tygodniach spadł o ponad 2%. S&P 500 odnotował nieznaczny wzrost, natomiast indeks spółek technologicznych Nasdaq Composite wyróżniał się na tym tle pozytywnie, rosnąc o ponad 1%. Spółka Nvidia po publikacji kwartalnych wyników oraz obiecujących perspektyw dotyczących przyszłości spółki zyskała w tydzień ponad 15%.

- Na rynki europejskie większy wpływ miała negatywna perspektywa dotycząca tempa obniżek stóp procentowych zarówno w USA jaki i w strefie euro, w związku z czym europejskie indeksy zakończyły tydzień pod kreską. Spadały zarówno indeksy ogólnoeuropejskie, czyli Euro Stoxx 50 oraz STOXX Europe 600 (odpowiednio o -0,57% i -0,45%), jak i najważniejsze indeksy notowane na giełdach poszczególnych państw.

- Z uwagi przede wszystkim na słabe nastroje za oceanem i w Europie, spadały także indeksy WIG i WIG20 notowane na warszawskim parkiecie. Pozytywnie na tle rynku wyróżniała się spółka Pepco wchodząca w skład indeksu warszawskich blue chipów WIG20, która w ciągu tygodnia po solidnych kwartalnych wynikach urosła o blisko 20%. Na delikatnych plusach tydzień zakończyły indeksy spółek średnich i małych.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg . Stan na koniec dnia 24.05.2024 r.

Rynki obligacji

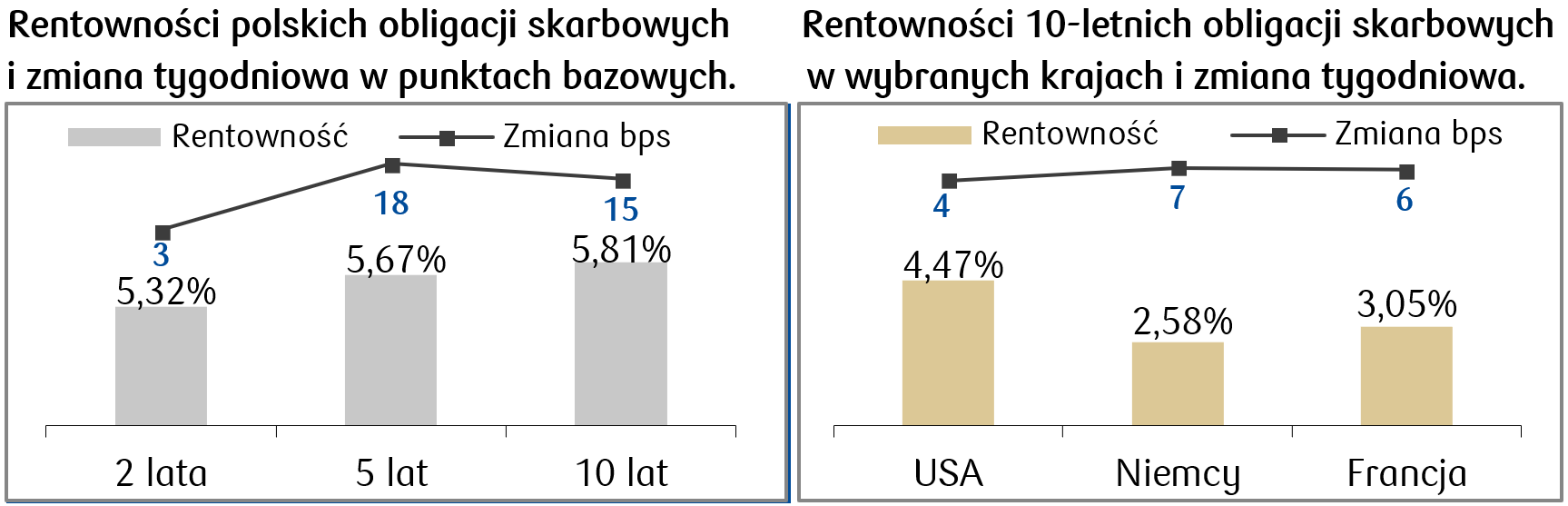

- Na rynku amerykańskiego długu odnotowaliśmy umiarkowane wzrosty rentowności. Dobre dane gospodarcze ponownie zmniejszyły oczekiwania rynku na więcej niż jedną obniżkę stóp procentowych przez Fed w tym roku. Stopa rentowności amerykańskiej dziesięciolatki znajduje się obecnie na poziomie 4,47%.

- Podobnie jak za oceanem, rentowności europejskich obligacji skarbowych wzrosły o kilka punktów bazowych w porównaniu do poprzedniego tygodnia. Choć zgodnie z oczekiwaniami rynku EBC obetnie stopy procentowe na czerwcowym posiedzeniu już za dwa tygodnie, to perspektywa kolejnych obniżek oddala się wraz z ożywieniem gospodarczym, które daje się zauważyć w Europie.

- Rentowności polskich papierów skarbowych wzrosły w ubiegłym tygodniu. Rentowność polskiej dziesięciolatki wynosi już 5,81% i wróciła na najwyższe poziomy od miesiąca. Delikatnie wzrosły w ciągu tygodnia stawki kontraktów FRA („Forward Rate Agreement”) i wyceniają obecnie jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.05.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.05.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów według Conference Board | Wtorek | Maj | 96,0 | 97,0 |

Roczna dynamika wzrostu PKB po 1 kw. 2024 | Czwartek | 1 kw. 2024 | 1,2% | 1,6% |

Konsumpcja indywidualna | Czwartek | 1 kw. 2024 | 2,2% | 2,5% |

Dochody osobiste | Piątek | Kwiecień | 0,3% | 0,5% |

Wydatki osobiste | Piątek | Kwiecień | 0,3% | 0,8% |

- W tym tygodniu poznamy kilka kluczowych wskaźników dla gospodarki USA: wskaźnik zaufania konsumentów za maj i roczną dynamikę wzrostu PKB po pierwszym kwartale 2024 roku. Dowiemy się też więcej o kondycji amerykańskiego konsumenta dzięki danym o konsumpcji indywidualnej za pierwszy kwartał, a także o dochodach i wydatkach osobistych za kwiecień.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

IFO wskaźnik oczekiwań w Niemczech | Poniedziałek | Maj | 90,5 | 89,9 |

IFO wskaźnik bieżący w Niemczech | Poniedziałek | Maj | 90 | 88,9 |

IFO klimat biznesowy w Niemczech | Poniedziałek | Maj | 90,3 | 89,4 |

Roczny wskaźnik cen konsumpcyjnych (CPI) w Niemczech | Środa | Maj | 2,40% | 2,20% |

Miesięczny Wskaźnik cen konsumpcyjnych (CPI) w Niemczech | Środa | Maj | 0,20% | 0,50% |

Stopa bezrobocia w strefie euro | Czwartek | Kwiecień | 6,50% | 6,50% |

Sprzedaż detaliczna m/m w Niemczech | Piątek | Kwiecień | 0,00% | 1,80% |

Roczny szacowany wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 2,50% | 2,40% |

Miesięczny wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 0,20% | 0,60% |

Roczny bazowy wskaźnik cen konsumpcyjnych (CPI) w strefie euro | Piątek | Maj | 2,80% | 2,70% |

- Obecny tydzień przyniesie szereg istotnych wskaźników ekonomicznych dla Europy, które na tydzień przed kluczowym posiedzeniem EBC rzucą światło na aktualną kondycję gospodarki oraz nastroje wśród przedsiębiorców i konsumentów. W poniedziałek niemiecki instytut IFO opublikuje wskaźniki oczekiwań, bieżącej oceny oraz klimatu biznesowego za maj. Oczekiwane wartości wskazują na nieznaczną poprawę nastrojów wśród przedsiębiorców, co może sugerować stabilizację gospodarki. W środę opublikowane zostaną dane dotyczące inflacji w Niemczech, w tym roczny wskaźnik cen konsumpcyjnych (CPI) oraz miesięczny wskaźnik CPI za maj. W czwartek poznamy stopę bezrobocia w strefie euro za kwiecień, której oczekiwana wartość wskazuje na stabilizację rynku pracy w regionie. W piątek natomiast oczekiwane są dane dotyczące sprzedaży detalicznej w Niemczech za kwiecień oraz szacowany roczny wskaźnik CPI, miesięczny wskaźnik CPI i bazowy wskaźnik CPI dla strefy euro za maj. Opublikowane wartości mogą mieć istotne znaczenie dla polityki monetarnej Europejskiego Banku Centralnego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Kwartalna stopa bezrobocia | poniedziałek | 1 kw. 2024 | - | 3,10% |

Stopa bezrobocia | poniedziałek | Kwiecień | 5,10% | 5,30% |

Miesięczny wskaźnik cen konsumpcyjnych (CPI) | środa | Maj | - | 1,10% |

Roczny wskaźnik cen konsumpcyjnych (CPI) | środa | Maj | - | 2,40% |

- W Polsce w skróconym świątecznym tygodniu najciekawsze dane spłyną do inwestorów w poniedziałek, kiedy to zapoznają się oni z kwartalną stopą bezrobocia za pierwszy kwartał 2024 roku oraz stopą bezrobocia za kwiecień. Te dane pozwolą ocenić kondycję rodzimego rynku pracy i w efekcie mogą rzucić światło na kierunek, w którym podąża polska gospodarka. W środę pojawią się dane o miesięcznym i rocznym wskaźniku cen konsumpcyjnych (CPI) za maj. Te wskaźniki są kluczowe dla oceny presji inflacyjnej w gospodarce i mogą mieć istotne znaczenie dla decyzji dotyczących polityki monetarnej Narodowego Banku Polskiego, pomagając inwestorom zrozumieć, czy inflacja pozostaje pod kontrolą.

Zespół PKO TFI,

27.05.2024, godz. 12:45