Kluczowym punktem minionego tygodnia była publikacja w piątek danych z amerykańskiego rynku pracy. Raport potwierdził oznaki osłabienia na rynku pracy, co wywołało spore spadki amerykańskich indeksów. Spadki za oceanem pociągnęły za sobą także rynki europejskie i warszawską giełdę. WIG20 otworzył nowy rok szkolny najgorszym wynikiem od roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks ISM w przemyśle | wtorek | Sierpień | 47,5 | 46,8 | 47,2 |

Zamówienia fabryczne | środa | Lipiec | 4,9% | -3,3% | 5,0% |

Zmiana zatrudnienia wg ADP | czwartek | Sierpień | 145 tys. | 111 tys.* | 99 tys. |

Zmiana w zatrudnieniu poza rolnictwem | piątek | Sierpień | 165 tys. | 89 tys.* | 142 tys. |

Stopa bezrobocia | piątek | Sierpień | 4,2% | 4,3% | 4,2% |

Średnie godzinowe zarobki (m/m) | piątek | Sierpień | 0,3% | 0,2% | 0,4% |

* - dane po rewizji

- Wskaźnik aktywności produkcyjnej w USA utrzymał się w sierpniu poniżej poziomu 50pkt. wskazującego na recesję, a nowe zamówienia spadały trzeci miesiąc z rzędu. Z kolei zamówienia na towary wzrosły po dwóch miesiącach spadków wskazując na odbicie popytu w lipcu.

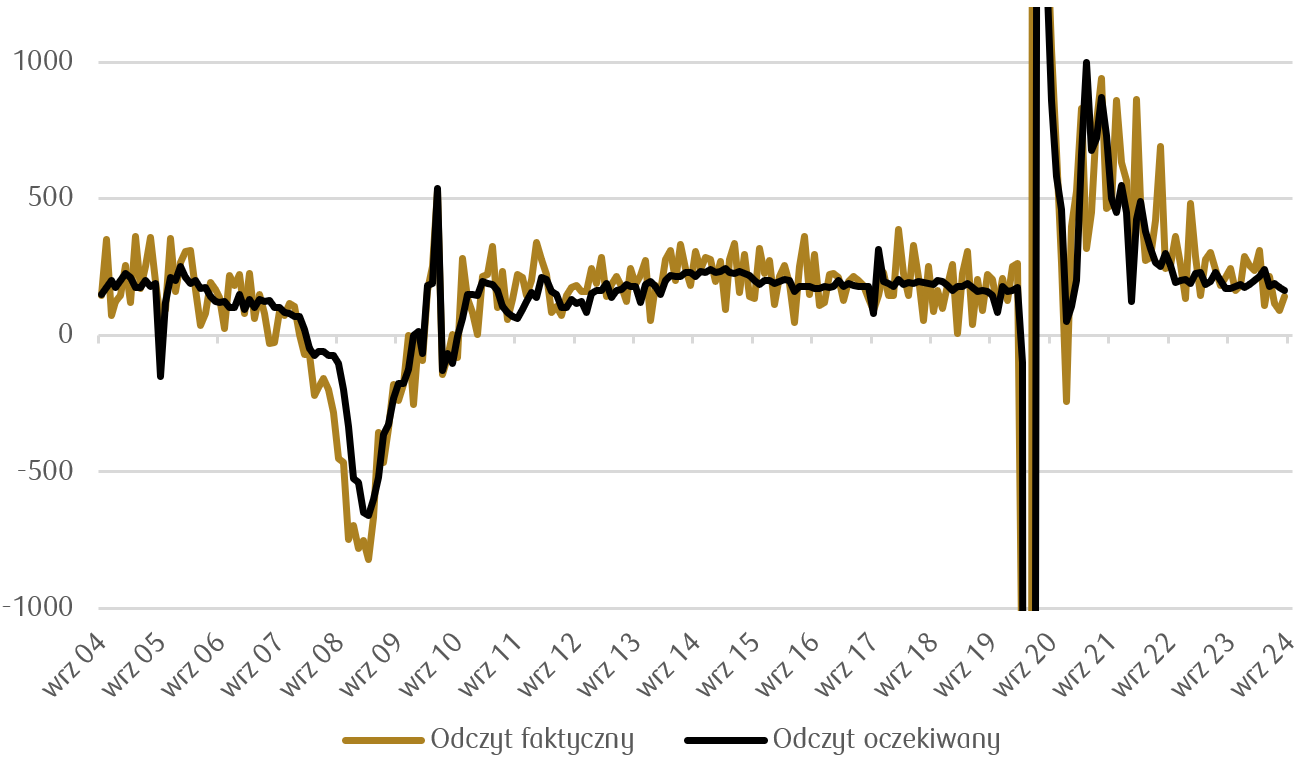

- Mocnym rozczarowaniem dla rynkow były ubiegłotygodniowe dane z rynku pracy. Odczyt zmiany zatrudnienia według ADP znalazł się znacznie poniżej konsnesusu, podobnie jak piątkowe dane o zmianie zatrudnienia w sektorach pozarolniczych. Dane te wskazują na pogarszającą się sytuację na rynku pracy, co utwierdza inwestorow w przekonaniu, że na najbliższym posiedzeniu Rezerwa Federalna rozpocznie cykl luzowania polityki monetarnej.

Wykres tygodnia

Zmiana zatrudnienia w sektorach pozarolniczych w USA o ostatnich 20 latach (w tysiącach etatów, ucięte skrajne wartości z okresu pandemii Covid-19)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PPI r/r strefa euro | Środa | Lipiec | -2,5% | -3,3%* | -2,1% |

Sprzedaż detaliczna r/r strefa euro | Środa | Lipiec | 0,2% | -0,4%* | -0,1% |

PKB w strefie euro r/r odczyt finalny | Czwartek | 2 kw. | 0,6% | 0,6% | 0,6% |

Zamówienia fabryczne r/r w Niemczech | Czwartek | Lipiec | -1,9% | -11,2%* | 3,7% |

Produkcja przemysłowa w Niemczech m/m | Piątek | Lipiec | -0,5% | 1,7%* | -2,4% |

* - dane po rewizji

- Choć zamówienia w niemieckim przemyśle w lipcu niespodziewanie wzrosły po znacznym spadku w czerwcu, to produkcja przemysłowa w Niemczech spadła znacznie bardziej niż oczekiwano, bo o 2,4%, po wzroście o 1,7% w poprzednim miesiącu. Rozczarowujące dane o produkcji przemysłowej są kolejnym elementem układanki potwierdzającym słabość gospodarki naszego zachodniego sąsiada.

- Ceny produkcji sprzedanej przemysłu w lipcu w strefie euro były o 2,1% niższe niż przed rokiem. Spadły one mniej niż oczekiwano, co wynikało ze wzrostu cen energii w lipcu. Z kolei dane o sprzedaży detalicznej, pomimo oczekiwanego odbicia, drugi miesiąc z rzędu spadły (w ujęciu rocznym) i wskazują na słabnącą siłę europejskiego konsumenta.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu (S&P Global) | Poniedziałek | Sierpień | 47,4 | 47,3 | 47,8 |

Posiedzenie Rady Polityki Pieniężnej | Wt - śr. | - | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% | 5,75% |

- W środę Rada Polityki Pieniężnej zakończyła dwudniowe posiedzenie i pozostawiła referencyjną stopę procentową na poziomie 5,75%. Na konferencji po posiedzeniu prezes Glapiński zaznaczył, że pierwszej obniżki możemy spodziewać się dopiero wówczas, gdy inflacja się ustabilizuje, a projekcje będą wskazywać na jej spadek w kolejnych okresach.

- Indeks PMI dla przemysłu wzrósł w sierpniu do 47,8 pkt z 47,3 pkt w lipcu. Choć poprawa wskaźnika oznacza, że spadek aktywności jest wolniejszy niż w poprzednich miesiącach, to sektor pozostaje 28. miesiąc z rzędu w obszarze wskazującym na recesję (odczyty poniżej 50).

Rynki akcji

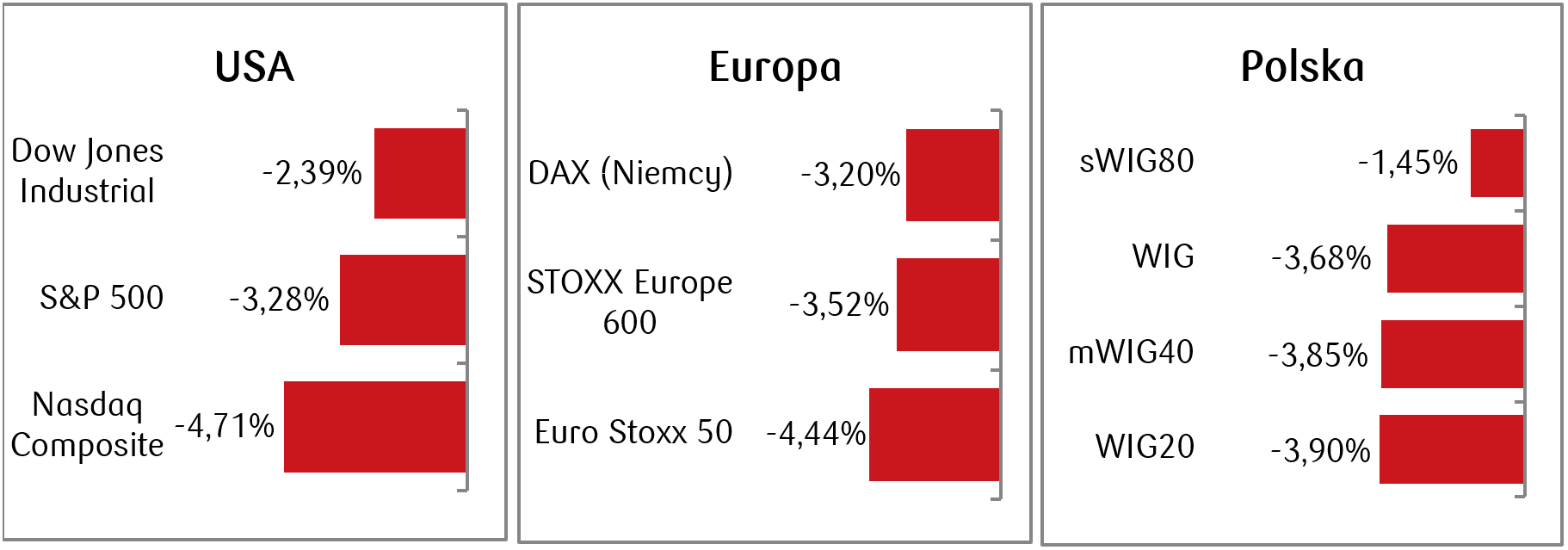

- Amerykańskie indeksy giełdowe odnotowały najgłębsze tygodniowe spadki od ponad roku, przy czym indeks spółek technologicznych Nasdaq Composite spadł o prawie 6%, S&P 500 o blisko 4,5%, a Dow Jones o prawie 3%. Szczególnie mocno spadły walory gigantów technologicznych. W obawie o rzeczywiste możliwości monetyzowana technologii sztucznej inteligencji. Drugi tydzień z rzędu spadała cena m.in. akcji spółki NVIDIA, które to zanotowały tygodniową stratę w wysokości prawie 14%.

- Także indeksy europejskie spadły w obawie o pogorszone perspektywy dla wzrostu gospodarczego na świecie. Indeks STOXX Europe 600 zakończył dzień na 3,52-procentowym minusie. Traciły także indeksy na giełdach poszczególnych państw europejskich - niemiecki DAX po czterech tygodniach wzrostów stracił 3,2%.

- Do spadków powróciła także polska giełda. W ślad za negatywnymi nastrojami na rynkach bazowych spadały także walory na warszawskim parkiecie. WIG20 stracił w perspektywie tygodniowej 3,90%, co oznacza najgorszy tydzień dla indeksu polskich blue chipow od września zeszłego roku.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.09.2024 r.

Rynki obligacji

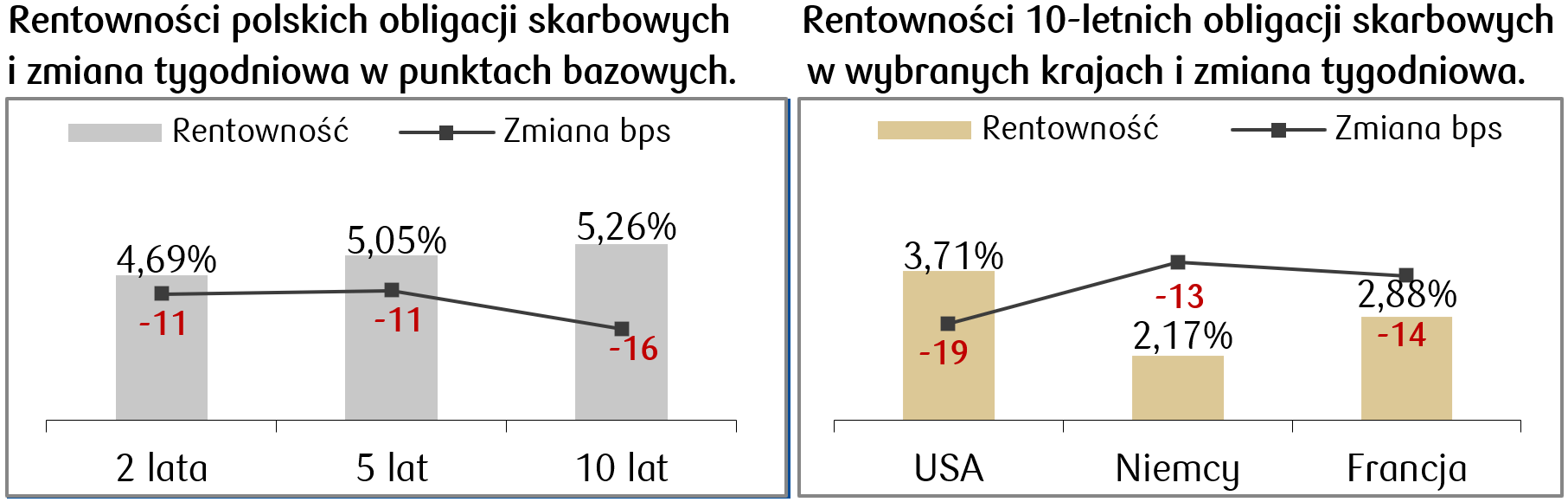

- Rentowność amerykańskich obligacji rządowych znacznie spadła w minionym tygodniu w związku z gorszymi od oczekiwań odczytami danych makroekonomicznych, które zwiększają szansę na obniżkę stóp procentowych Fed. Najbliższe posiedzenie Rezerwy Federalnej odbędzie się w drugiej połowie września. Rentowność 10-letnich amerykańskich obligacji skarbowych zamknęła tydzień na poziomie 3,71% — najniższym od połowy 2023 r.

- Rentowność obligacji rządowych państw strefy euro spadła w minionym tygodniu. Rentowność niemieckiego Bunda, czyli 10-letnich papierów skarbowych, zmniejszyła się do poziomu 2,17%.

- Lokalna krzywa rentowności długu skarbowego przesunęła się w dół o kilkanaście punktów bazowych dla wszystkich terminów zapadalności. Rentowność polskiej dziesięciolatki spadła do poziomu 5,26%, najniżej od połowy sierpnia.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.09.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Środa | Sierpień | 0,2% | 0,2% |

CPI bez cen żywności i energii m/m | Środa | Sierpień | 0,2% | 0,2% |

Inflacja konsumencka (CPI) r/r | Środa | Sierpień | 2,6% | 2,9% |

CPI bez żywności i energii r/r | Środa | Sierpień | 3,2% | 3,2% |

PPI dla finalnego popytu m/m | Czwartek | Sierpień | 0,1% | 0,1% |

PPI dla finalnego popytu r/r | Czwartek | Sierpień | 1,7% | 2,2% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Sierpień | 68,3 | 67,9 |

- W centrum uwagi za oceanem będą dane dotyczące inflacji w Stanach Zjednoczonych za sierpień. Dane te będą dopełnieniem obrazu gospodarki, który jest punktem odniesienia dla Rezerwy Federalnej przy podejmowaniu decyzji w sprawie wysokości stop procentowych. Rynek zakłada spadek inflacji CPI do poziomu 2,6%, co byłoby korzystne dla scenariusza obniżek stop.

- Bardzo ważne będą także dane dotyczące PPI w sierpniu oraz odczyt indeksu nastrojów konsumentów Uniwersytetu Michigan.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania inwestorów Sentix strefa euro | Poniedziałek | Wrzesień | -12,2 | -13,9 |

Główna stopa refinansowa EBC | Czwartek | - | 3,65% | 4,5% |

Produkcja przemysłowa w strefie euro m/m | Piątek | Lipiec | -0,4% | -0,1% |

Produkcja przemysłowa w strefie euro r/r | Piątek | Lipiec | -2,7% | -3,9% |

- Najważniejszym wydarzeniem nadchodzącego tygodnia będzie czwartkowe posiedzenie Europejskiego Banku Centralnego, który najprawdopodobniej podejmie decyzję o drugiej w tym cyklu obniżce stop procentowych, tym razem o 60 punktów bazowych.

- EBC przedstawi także aktualizację swoich prognoz, co może wpłynąć na oczekiwania rynku co do dalszych obniżek stóp procentowych.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Saldo rachunku bieżącego | Piątek | Lipiec | -445 mln | 588 mln |

Inflacja CPI m/m - odczyt finalny | Piątek | Sierpień | 0,1% | 0,1% |

Inflacja CPI r/r - odczyt finalny | Piątek | Sierpień | 4,3% | 4,3% |

- Kalendarz makroekonomiczny w Polsce w nadchodzącym tygodniu przewiduje skromną porcję danych. Dopiero w piątek pojawią się odczyty dotyczące bilansu płatniczego w lipcu i ostateczne dane o sierpniowej inflacji CPI. Konsensus zakłada, że deficyt obrotów bieżących w lipcu wyniósł ok. 450 mln EUR.

Zespół PKO TFI,

09.09.2024, godz. 16:05