Drugi tydzień nowego roku przyniósł istotne dane na temat kondycji amerykańskiego rynku pracy. Wyniki okazały się na tyle dobre, że wśród inwestorów pojawiły się obawy, czy Fed zdecyduje się kontynuować obniżki stóp procentowych we wcześniej zakładanym tempie. W efekcie wzrosła podaż akcji amerykańskich spółek, co przełożyło się na spadki tamtejszych indeksów. Mimo słabszych nastrojów za oceanem europejskie giełdy zakończyły tydzień z bardzo dobrymi wynikami. Rodzimy parkiet natomiast zanotował trzeci wzrostowy tydzień z rzędu.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia fabryczne | Poniedziałek | Listopad | -0,3% | 0,5%* | -0,4% |

Usługowy wskaźnik ISM | Wtorek | Grudzień | 53,3 | 52,1 | 54,1 |

Zmiana zatrudnienia wg ADP | Środa | Grudzień | 140 tys. | 146 tys. | 122 tys. |

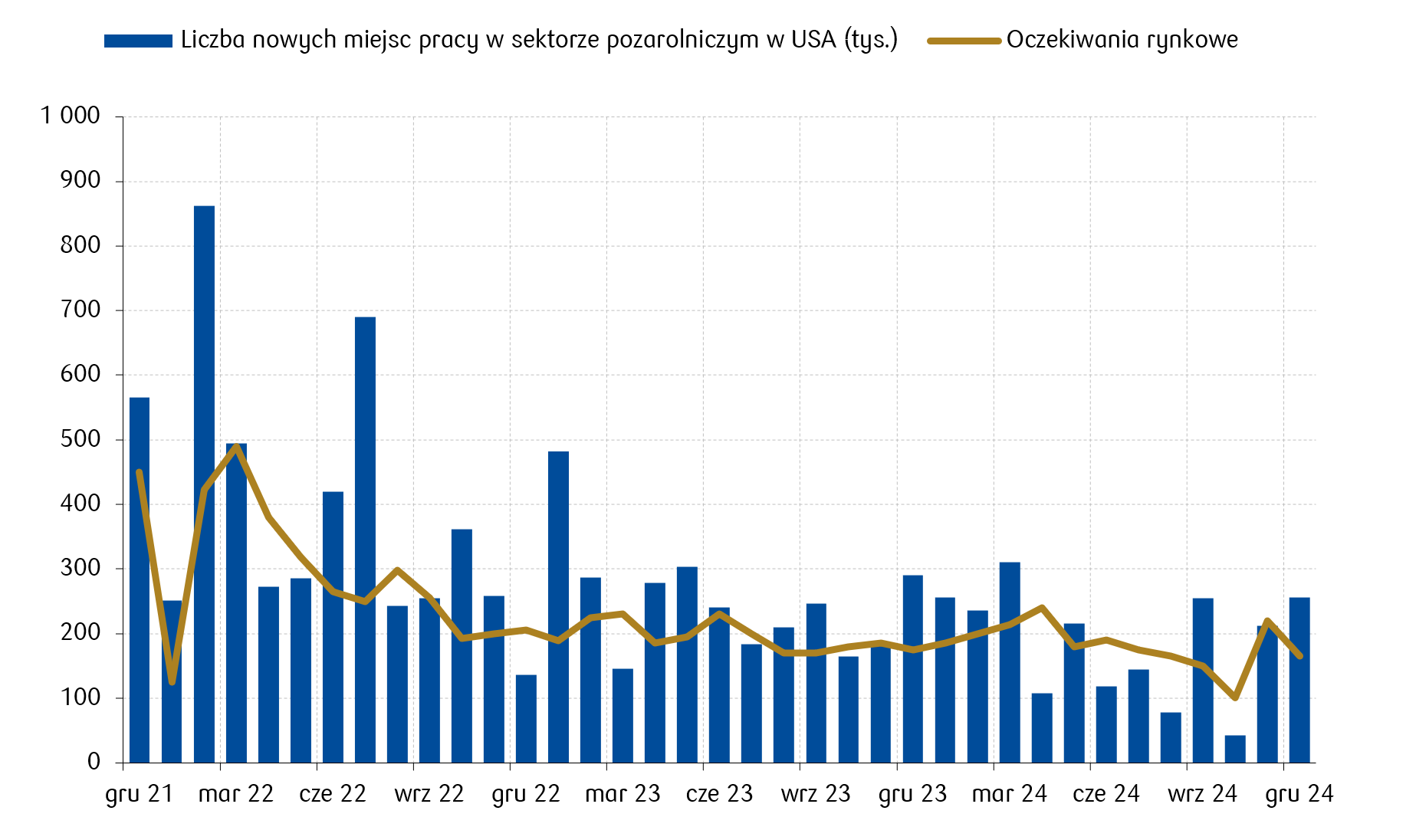

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Grudzień | 163 tys. | 212 tys.* | 256 tys. |

Stopa bezrobocia | Piątek | Grudzień | 4,2% | 4,2% | 4,1% |

Średnie godzinowe zarobki m/m | Piątek | Grudzień | 0,3% | 0,4% | 0,3% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Styczeń | 74,0 | 74,0 | 73,2 |

- Zamówienia w amerykańskich fabrykach spadły w listopadzie o 0,4% m/m do 586,1 mld USD, co było wynikiem nieco gorszym od październikowego wzrostu o 0,5%, ale zgodnym z prognozami rynku. Spadki odnotowano w sektorze dóbr trwałych, w tym szczególnie w zamówieniach na sprzęt transportowy (-3%) i produkty metalowe (-1,7%). Wzrosty pojawiły się natomiast w sektorze dóbr nietrwałych (+0,4%).

- Usługowy PMI w USA wzrósł w grudniu 2024 r. do 54,1 z 52,1 w listopadzie, przewyższając oczekiwania rynku (53,3). Był to dziesiąty miesiąc ekspansji sektora usług w ciągu roku. Wzrost aktywności napędzały wyższe zamówienia i poprawa warunków na rynku pracy, mimo że wskaźnik zatrudnienia nieznacznie spadł (51,4% z 51,5%).

- Według raportu ADP, w grudniu 2024 r. amerykańskie przedsiębiorstwa prywatne zwiększyły zatrudnienie o 122 tys., co było najniższym wzrostem od czterech miesięcy. Główne wzrosty odnotowano w sektorze edukacji i ochrony zdrowia (+57 tys.) oraz budownictwa (+27 tys.), podczas gdy przemysł przetwórczy stracił 11 tys. miejsc pracy. Zkolei według danych rządowych liczba miejsc pracy w sektorze pozarolniczym wzrosła o 256 tys., co było najlepszym wynikiem od dziewięciu miesięcy. Szczególnie dobrze wypadły sektory handlu detalicznego (+43 tys.) i opieki zdrowotnej (+46 tys.). Dane te wskazują na stabilność rynku pracy w USA.

- Stopa bezrobocia w USA spadła w grudniu do 4,1% z 4,2% w listopadzie. Liczba osób bezrobotnych zmniejszyła się o 235 tys., a liczba zatrudnionych wzrosła o 478 tys. Średnie godzinowe wynagrodzenie wzrosło o 0,3% m/m do 35,69 USD, co oznacza wzrost o 3,9% r/r, nieco poniżej prognoz (+4%).

- Wskaźnik nastrojów konsumentów Uniwersytetu Michigan spadł w styczniu do 73,2 z 74 w grudniu, co było wynikiem poniżej prognoz (74,0). Wskaźnik oczekiwań obniżył się do 70,2, podczas gdy ocena bieżących warunków wzrosła do 73,2. Obawy konsumentów dotyczące przyszłej inflacji nasiliły się, a roczne oczekiwania inflacyjne wzrosły do 3,3% z 2,8%, osiągając najwyższy poziom od ośmiu miesięcy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Styczeń | -17,9 | -17,5 | -17,7 |

Inflacja CPI w Niemczech r/r | Poniedziałek | Grudzień | 2,4% | 2,2% | 2,6% |

Inflacja CPI w strefie euro r/r | Wtorek | Grudzień | 2,4% | 2,2% | 2,4% |

Zamowienia fabryczne m/m w Niemczech | Środa | Listopad | -0,2% | -1,5% | -5,4% |

Produkcja przemysłowa m/m w Niemczech | Czwartek | Listopad | 0,5% | -0,4%* | 1,5% |

- Wskaźnik Sentix dla strefy euro w styczniu 2025 r. nie wykazał oznak nowego impulsu gospodarczego. Indeks ogólny obniżył się nieznacznie do -17,7, wskazując na utrzymującą się stagnację na niskim poziomie. W Niemczech brakowało optymizmu ze względu na niepewność polityczną, a w USA oznaki spowolnienia obniżyły wcześniejszy entuzjazm związany z nową administracją.

- Roczna inflacja CPI w Niemczech wzrosła w grudniu 2024 r. do 2,6% z 2,2% w listopadzie, przewyższając prognozy (2,4%) i osiągając najwyższy poziom od 11 miesięcy. Przyspieszenie inflacji odnotowano w usługach (+4,1%) i żywności (+2%), a spadek cen energii osłabł (-1,7%). W strefie euro inflacja CPI wzrosła do 2,4% z 2,2%, zgodnie z oczekiwaniami, głównie z powodu efektu bazy. Ceny energii wzrosły po raz pierwszy od lipca (+0,1%), a inflacja w usługach przyspieszyła do 4%.

- Zamówienia w niemieckim przemyśle spadły w listopadzie o 5,4% m/m, co było najgłębszym spadkiem od sierpnia i znacznie gorszym wynikiem od prognoz (0%). Główną przyczyną była 58,4% redukcja zamówień na statki, samoloty i pociągi po dużych zamówieniach w październiku. Spadki odnotowano również w farmaceutykach (-7,2%) i metalach podstawowych (-1,2%), natomiast wzrosły zamówienia na chemikalia (+1,7%) i maszyny (+1,2%).

- Produkcja przemysłowa w Niemczech wzrosła o 1,5% m/m w listopadzie przewyższając oczekiwania rynku (+0,5%). Wzrosty zanotowano w produkcji energii (+5,6%), budownictwie (+2,1%) oraz w sektorze zaawansowanych technologii, obejmującym samoloty i pojazdy wojskowe (+11,4%). Jednak w ujęciu rocznym produkcja przemysłowa spadła o 2,8%, co pogłębia tendencję spadkową z października (-4,2%).

Polska

- W Polsce w ubiegłym tygodniu nie było ważniejszych publikacji danych makroekonomicznych.

Wykres tygodnia

Kondycja rynku pracy w USA w istotnym stopniu wpływa na decyzje Rezerwy Federalnej dotyczące wysokości stóp procentowych. Im lepsza, tym mniejsza skłonność do obniżania stóp procentowych, bowiem duża liczba zatrudnionych i rosnące wynagrodzenia powinny stymulować popyt wewnętrzny, a ten wspiera rozwój gospodarczy, ale też wywołuje w dłuższym terminie presję na wzrost cen (inflację).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

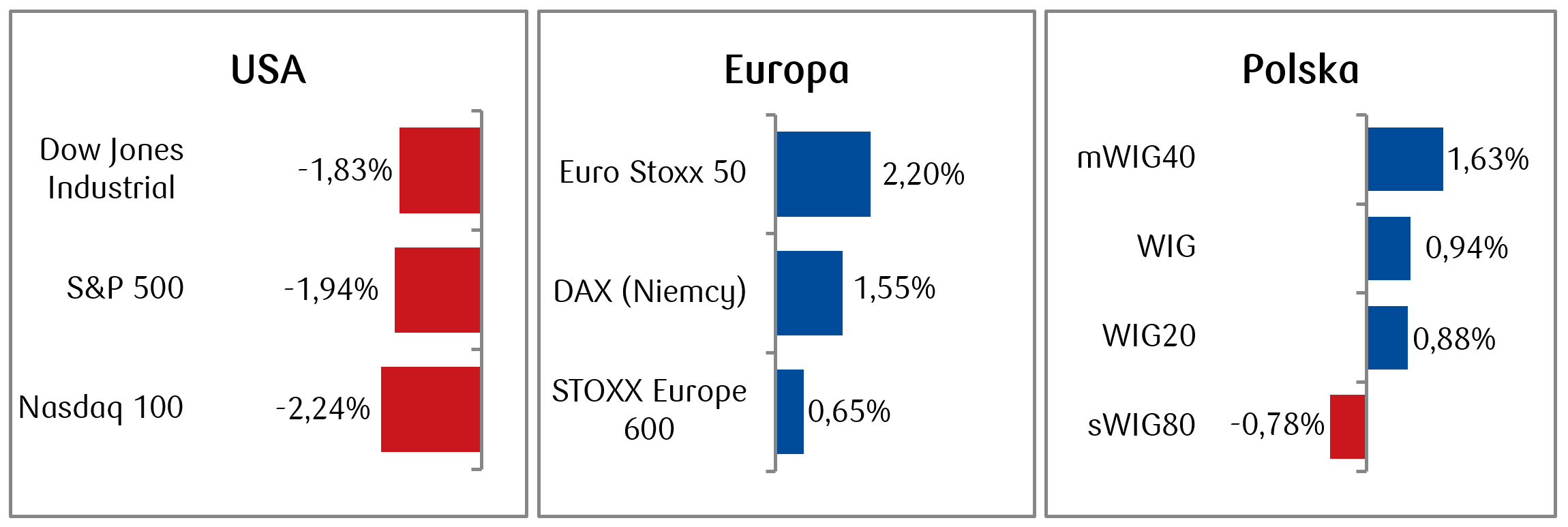

- Główne indeksy giełdowe w USA zanotowały drugi z rzędu tygodniowy spadek. S&P 500 spadł o ok. 2%, natomiast Nasdaq Composite stracił 2,34%, co stanowi największy tygodniowy spadek od połowy listopada. Na nastroje inwestorów wpływała między innymi kwestia niepewności wokół skali ceł proponowanych przez prezydenta-elekta D. Trumpa, a także obawy o potencjalne spowolnienie tempa obniżek stóp procentowych.

- Większy optymizm panował natomiast na rynkach europejskich, a tamtejsze giełdy zakończyły tydzień na plusach. Pomimo odbicia inflacji w Europie, według danych grudniowych, ogólnoeuropejski indeks STOXX Europe 600 zakończył dzień na plusie z wynikiem 0,65%. Rosły także indeksy poszczególnych państw. Włoski FTSE MIB zyskał 2,82%, niemiecki DAX 1,55%, a francuski indeks CAC 40 wzrósł o 2,04%.

- Pomimo niesprzyjających nastrojów za oceanem, na warszawskim parkiecie dominowały wzrosty, dzięki czemu główne polskie indeksy zanotowały trzeci wzrostowy tydzień z rzędu. WIG20 zyskał 0,88% w ciągu tygodnia.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.01.2025 r.

Rynki obligacji

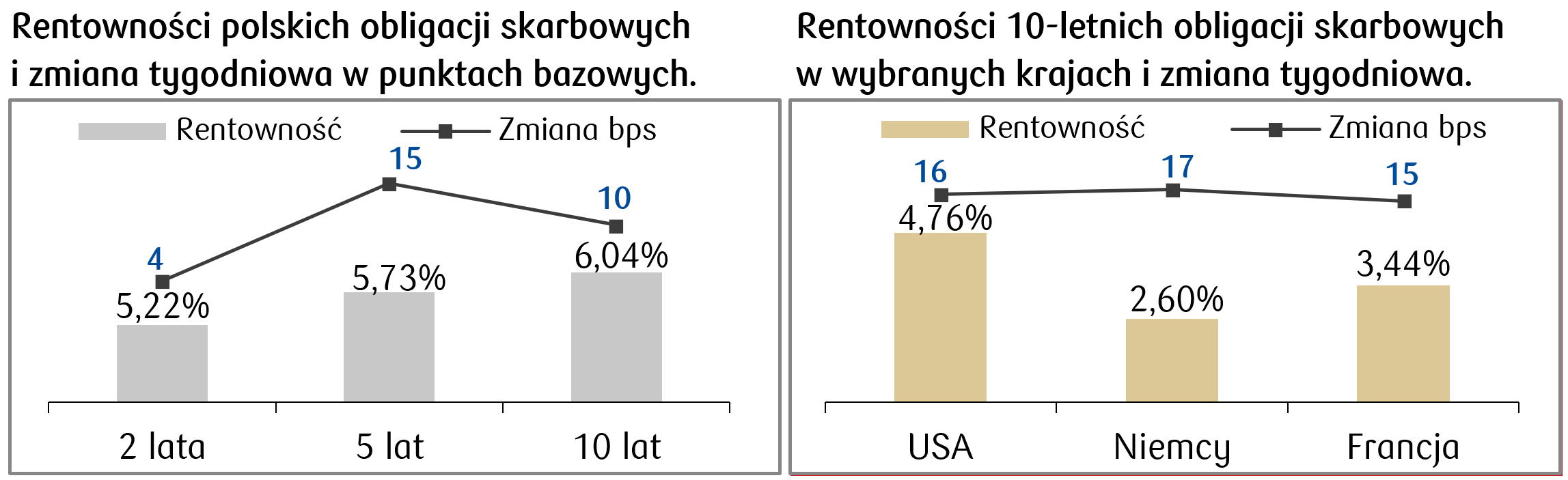

- Na rynku amerykańskiego długu skarbowego odnotowaliśmy ruch rentowności w górę, widoczny szczególnie na piątkowej sesji. W ślad za piątkowym, silniejszym niż oczekiwano raportem o zatrudnieniu, rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła do najwyższego poziomu od ponad 14 miesięcy i zamknęła tydzień na poziomie około 4,76%. Wzrosty te odzwierciedlają m.in. obawy o tempo obniżek stóp procentowych w tym roku.

- Także rentowności obligacji europejskich wzrosły o kilka punktów bazowych. Rentowność niemieckiego bunda na zakończenie tygodnia wynosiła 2,60%. W minionym tygodniu zanotowaliśmy znaczne przesunięcie w górę rentowności długu Wielkiej Brytanii, która wzrosła do najwyższych poziomów od wielu lat w obawie o sytuację gospodarczą i zadłużenie tego kraju. Rentowność 10-letnich obligacji skarbowych osiągnęła na koniec tygodnia ok. 4,90%, co jest najwyższą wartością od 2008 r.

- Krajowe rentowności uległy lekkim wzrostom, a polska dziesięciolatka zakończyła tydzień lekko powyżej poziomu 6%. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez większych zmian w porównaniu do poprzedniego miesiąca i wyceniają spadek stopy referencyjnej o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 10.01.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PPI m/m | Wtorek | Grudzień | 0,4% | 0,4% |

Bazowa inflacja CPI r/r | Środa | Grudzień | 3,3% | 3,3% |

Inflacja CPI r/r | Środa | Grudzień | 2,9% | 2,7% |

Sprzedaż detaliczna m/m | Czwartek | Grudzień | 0,6% | 0,7% |

Pozwolenia na budowę domów | Piątek | Grudzień | 1 460 tys. | 1 493 tys. |

Rozpoczęte budowy domów | Piąte | Grudzień | 1 325 tys. | 1 289 tys. |

- W tym tygodniu inwestorzy w USA będą skupiać się na danych inflacyjnych. Stopa CPI z poprzedniego miesiąca wynosiła 2,7% r/r w listopadzie, w porównaniu z 2,6% w październiku. Wyższy odczyt inflacji może wywołać obawy o szybkie cięcia stop procentowych przez Rezerwę Federalną.

- Oprócz inflacji pojawią się także nowe dane o sprzedaży detalicznej oraz z rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PKB roczne w Niemczech | Środa | 2025 | -0,2% | -0,3% |

Produkcja przemysłowa strefa euro m/m | Środa | Listopad | 0,2% | 0,0% |

- Najważniejsze europejskie dane to pierwszy szacunek rocznego PKB za 2024 w Niemczech oraz dane o produkcji przemysłowej w strefie euro, które zgodnie z konsensusem mają być lepsze od poprzednich odczytów.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Finalne dane o inflacji CPI r/r | Środa | Grudzień | 4,8% | 4,8% |

Posiedzenie Rady Polityki Pieniężnej | Środa | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Czwartek | - | 5,75% | 5,75% |

- W Polsce inwestorzy będą monitorować finalny odczyt danych CPI za grudzień. Najważniejsze jednak będzie również posiedzenie Rady Polityki Pieniężnej oraz ogłoszenie stopy referencyjnej, choć uczestnicy rynku nie spodziewają się żadnych zmian.

Zespół PKO TFI,

13.01.2025 r. 13:05