Już dawno inwestorzy nie byli świadkami tak rozbieżnego zachowania poszczególnych rynków akcji, jak w poprzednim tygodniu. Podczas gdy amerykański S&P 500 kontynuował spadki tracąc ok. 3%, niemiecki DAX zyskał ok. 2%. Główną przyczyną dobrego zachowania spółek europejskich były zapowiedzi radykalnego zwiększenia wydatków na zbrojenia przede wszystkim Niemiec, ale także innych krajów Unii Europejskiej. Tymczasem na Wall Street obawy budziły skutki wyższych ceł wprowadzanych przez administrację prezydenta Trumpa w handlu z Kanadą, Meksykiem i Chinami. Nie pomogły również słabsze od oczekiwań dane z amerykańskiego rynku pracy.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik ISM dla przemysłu | Poniedziałek | Luty | 50,5 | 50,9 | 50,3 |

Wskaźnik ISM dla usług | Środa | Luty | 52,6 | 52,8 | 53,5 |

Zamówienia fabryczne (m/m) | Środa | Styczeń | 1,6% | -0,6%* | 1,7% |

Nowe etaty w sektorze pozarolniczym | Piątek | Luty | 160 tys. | 125 tys.* | 151 tys. |

Stopa bezrobocia | Piątek | Luty | 4,0% | 4,0% | 4,1% |

Przeciętne godzinowe zarobki (m/m) | Piątek | Luty | 0,3% | 0,4%* | 0,3%* |

- Wskaźnik ISM dla przemysłu spadł do 50,3 w lutym z 50,9 w styczniu, poniżej prognozowanych 50,5. Wskazuje to na wolniejszy wzrost sektora przemysłowego w związku z osłabieniem popytu, stabilizacją produkcji i dalszymi redukcjami zatrudnienia. Wpływ na to miała nowa polityka taryfowa, która doprowadziła do wzrostu cen (62,4 vs 54,9), zaległości w zamówieniach i zakłóceń dostaw.

- Wskaźnik ISM dla usług wzrósł niespodziewanie do 53,5 w lutym z 52,8 w styczniu, przewyższając oczekiwania (52,6). To najszybszy wzrost sektora usług od maja 2022 r., napędzany przez wzrost aktywności biznesowej (54,4 vs 54,5), nowych zamówień (52,2 vs 51,3) i zatrudnienia (53,9 vs 52,3).

- Nowe zamówienia na dobra wyprodukowane w USA wzrosły o 1,7% m/m w styczniu 2025 r., przewyższając prognozy (1,6%) i przerywając dwumiesięczny okres spadków. Popyt na sprzęt transportowy wzrósł o 9,9%, głównie za sprawą skokowego wzrostu zamówień na cywilne samoloty (+93,9%).

- W gospodarce USA przybyło 151 tys. miejsc pracy w lutym, po rewizji w dół styczniowego odczytu (125 tys.), rynek oczekiwał tymczasem 160 tys. Wzrost zatrudnienia odnotowano w opiece zdrowotnej (+52 tys.), finansach (+21 tys.), transporcie i magazynowaniu (+18 tys.) oraz pomocy społecznej (+11 tys.). Liczba miejsc pracy w administracji federalnej spadła o 10 tys., częściowo odzwierciedlając skutki zwolnień w agencjach rządowych. Stopa bezrobocia wzrosła do 4,1% w lutym z 4,0% w styczniu, przekraczając oczekiwania (4,0%). Liczba bezrobotnych wzrosła o 203 tys. do 7,05 mln, podczas gdy liczba zatrudnionych spadła o 588 tys. do 163,31 mln.

- Średnie godzinowe wynagrodzenie w sektorze prywatnym wzrosło o 0,3% m/m (+10 centów) do 35,93 USD w lutym 2025 r., zgodnie z prognozami, po zrewidowanym w dół wzroście 0,4% w styczniu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka w strefie euro (r/r) | Poniedziałek | Luty | 2,3% | 2,5% | 2,4% |

Inflacja bazowa w strefie euro (r/r) | Poniedziałek | Luty | 2,5% | 2,7% | 2,6% |

PMI zbiorczy w Niemczech odczyt ostateczny | Środa | Marzec | 51,0 | 50,5 | 50,4 |

PMI zbiorczy w strefie euro odczyt ostateczny | Środa | Marzec | 50,2 | 50,2 | 50,2 |

Decyzja EBC w sprawie stóp procentowych | Czwartek | - | 2,65% | 2,90% | 2,65% |

Zamówienia fabryczne w Niemczech (m/m) | Piątek | Styczeń | -2,8% | 5,9%* | -7,0% |

- Roczna inflacja w strefie euro spadła do 2,4% w lutym 2025 r. z poziomu 2,5% w styczniu, co oznacza wyhamowanie po wcześniejszym sześciomiesięcznym maksimum. Wynik ten był jednak nieco powyżej oczekiwań rynkowych wynoszących 2,3%. Inflacja bazowa, wyłączająca ceny żywności i energii, spadła do2,6%, co również było odczytem minimalnie powyżej prognoz rynkowych na poziomie 2,5%, ale jednocześnie było to najniższe wskazanie od stycznia 2022 r.

- Zbiorczy PMI w Niemczech został zrewidowany w dół do 50,4 w lutym 2025 r. z wstępnych 51,0, pozostając blisko styczniowego poziomu 50,5. Wzrost aktywności w sektorze usług spowolnił (51,1 vs. 52,5), ale było to częściowo równoważone przez mniejsze tempo spadku produkcji przemysłowej (46,5 vs. 45,0).

- Zbiorczy PMI w strefie euro pozostał stabilny na poziomie 50,2, co wskazuje na niewielki wzrost gospodarczy w regionie. Hiszpania i Irlandia odnotowały przyspieszenie wzrostu, a Włochy powróciły do ekspansji po czterech miesiącach. Niemcy wykazały jedynie umiarkowany wzrost, natomiast aktywność we Francji nadal malała.

- Europejski Bank Centralny obniżył główne stopy procentowe o 25 pb., zgodnie z oczekiwaniami rynku. Decyzja ta odzwierciedla zaktualizowaną ocenę perspektyw inflacyjnych i transmisji polityki pieniężnej. EBC podkreślił, że polityka pieniężna staje się wyraźnie mniej restrykcyjna, co powinno ułatwić finansowanie przedsiębiorstw i gospodarstw domowych. Prognozy inflacyjne wskazują na średnią inflację na poziomie 2,3% w 2025 r., 1,9% w 2026 r. i 2,0% w 2027 r. Inflacja bazowa również zbliża się do celu 2%. Jednocześnie wzrost gospodarczy na 2025 r. został skorygowany w dół do 0,9%, a na 2026 r. do 1,2%, odzwierciedlając słabszy eksport i inwestycje.

- Zamówienia fabryczne w Niemczech spadły o 7,0% m/m w styczniu 2025 r., odwracając wzrost o 5,9% w grudniu, co było znacznie gorszym wynikiem niż oczekiwany spadek o 2,8%. Był to największy miesięczny spadek od stycznia 2024 r.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu | Poniedziałek | Luty | 49,0 | 48,8 | 50,6 |

- PMI dla przemysłu w Polsce wzrósł do50,6 pkt w lutym 2025 r. z 48,8 pkt w styczniu, przekraczając prognozy na poziomie 49 pkt. Był to pierwszy wzrost aktywności w polskim przemyśle od kwietnia 2022 r. Produkcja i nowe zamówienia wzrosły, kończąc niemal trzyletni okres spadków, choć eksportowe zamówienia wciąż malały, ale w wolniejszym tempie.

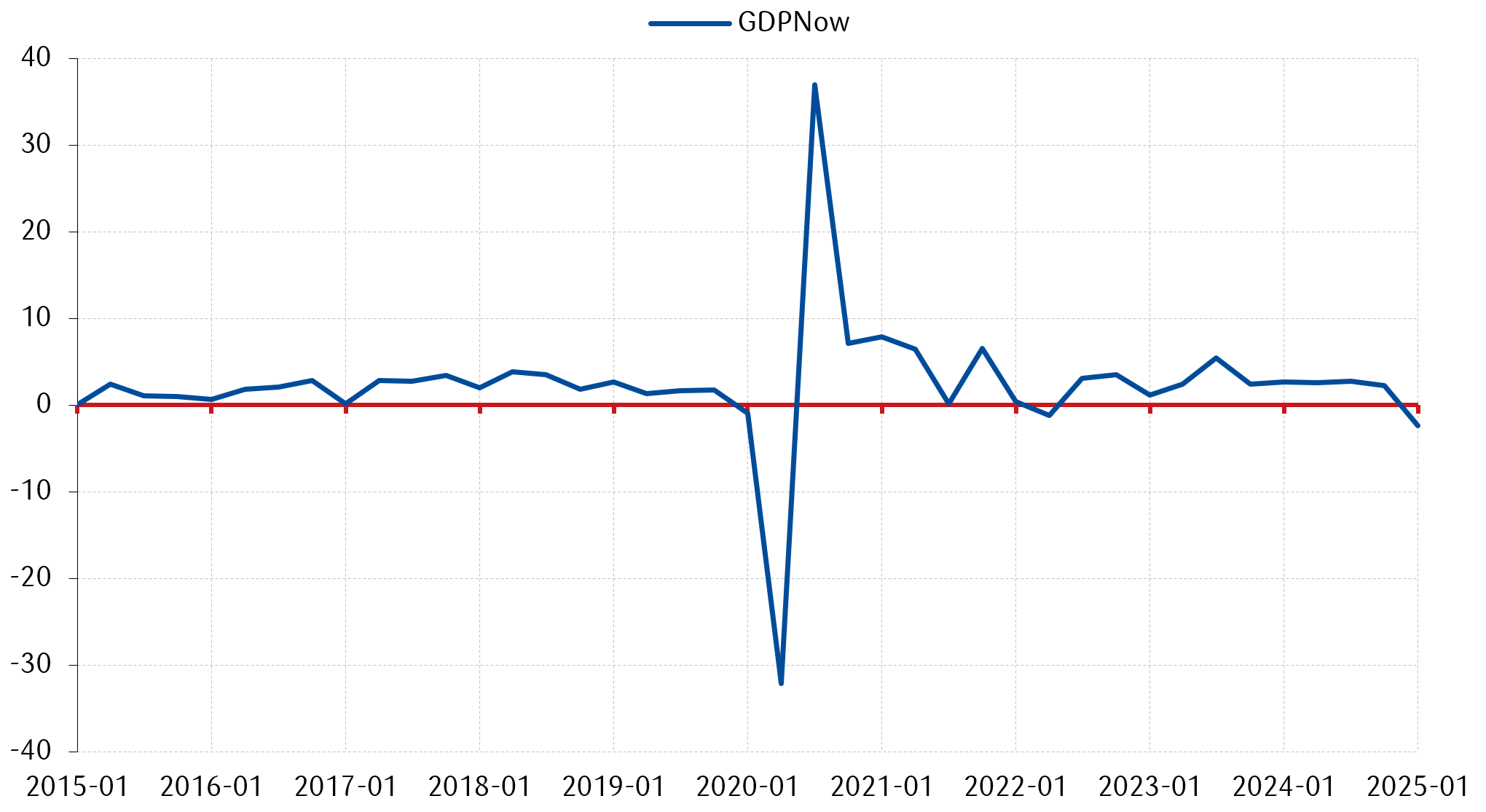

Wykres tygodnia

Głośnym echem odbiła się w ubiegłym tygodniu publikacja wskazań modelu GDPNow używanego przez Atlanta Fed. Wskaźnik ten ma za zadanie oszacować annualizowaną dynamikę zmian PKB USA w bieżącym kwartale, na długo przed tym, jak na rynek napłyną oficjalne odczyty. Jego ostatnie wskazanie z 7 marca 2025 r. prognozuje spadek o ok. 2,4% w pierwszym kwartale tego roku. Poniższy wykres ukazuje wskazania modelu w ciągu ostatnich 10 lat.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

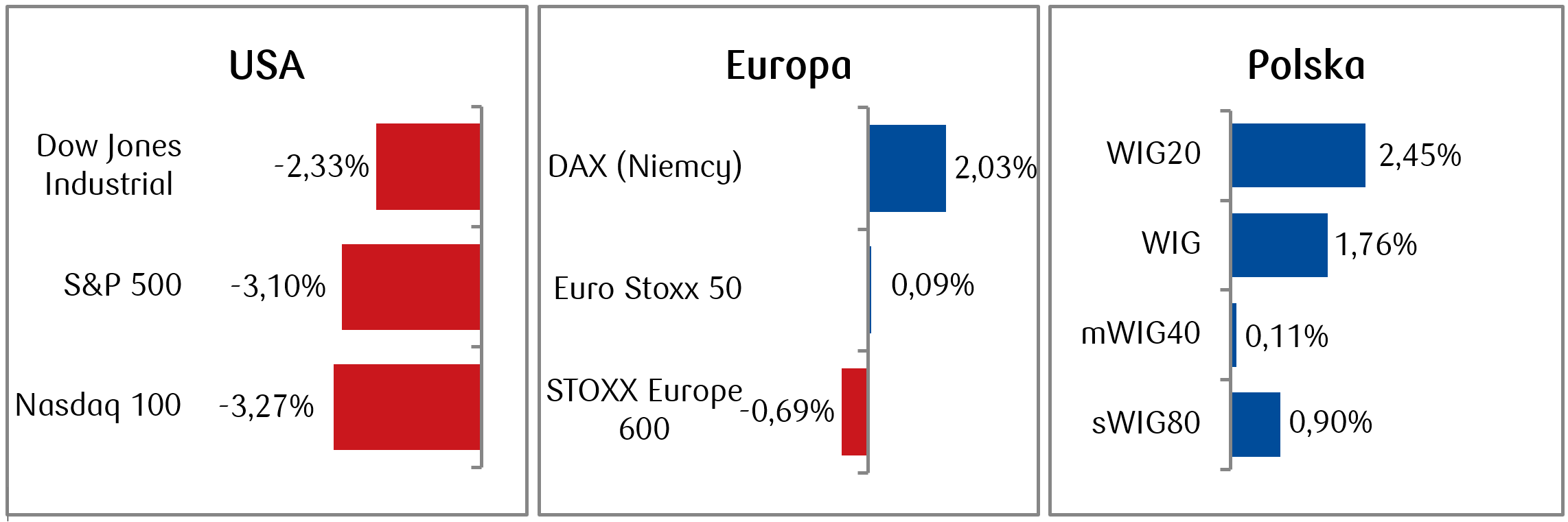

Rynki akcji

- Zeszły tydzień na rynku amerykańskim okazał się najsłabszym od kilku miesięcy. Nasdaq 100 spadł o 3,27%, S&P 500 stracił 3,10%, a Dow Jones Industrial Average obniżył wartość o 2,33%. Nad rynkiem nadal ciążyła niepewność związana z wprowadzeniem ceł na import z Chin (zwiększenie do 20%) oraz Kanady i Meksyku (odwieszenie 25%), które w przypadku tych dwóch krajów zostało następnie istotnie złagodzone. Obniżeniu ulegają również prognozy wzrostu PKB. Model używany przez Atlanta Fed – GDPNow, obecnie prognozuje nawet spadek amerykańskiego PKB w i kwartale 2025 r. o 2,4%.

- Pomimo znacznych spadków za oceanem, ogłoszenie zwiększenie przez Niemcy wydatków na obronność i infrastrukturę pomogło europejskim indeksom. Niemiecki DAX zyskał 2,03%, francuski CAC 40 wzrósł o 0,11%, natomiast indeks szerszego rynku europejskiego STOXX 600 spadł o 0,69%.

- Warszawska giełda umocniła się w zeszłym tygodniu. Indeks szerokiego rynku WIG wzrósł o 1,76%, a indeks największych spółek WIG20 zyskał 2,45%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.03.2025 r.

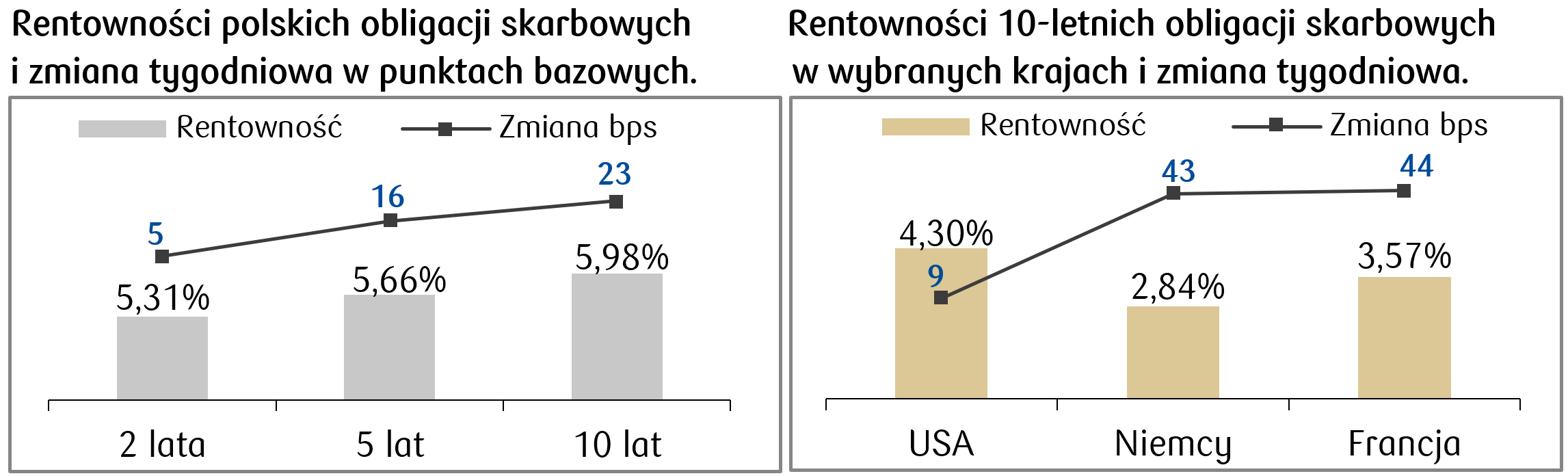

Rynki obligacji

- Ubiegły tydzień przyniósł wzrost rentowności 10-letnich Treasuries do poziomu 4,30%. W piątkowym wystąpieniu szef Fed Jerome Powell podkreślił zwiększoną niepewności w odniesieniu do handlu, imigracji, polityki fiskalnej i regulacji oraz dodał, że Fed nie musi się spieszyć z dostosowaniem polityki pieniężnej.

- Zapowiedzi zwiększenia wydatków fiskalnych i zbrojeniowych przez Niemcy oraz kraje Unii Europejskiej spowodowały silny wzrost rentowności obligacji rządowych. Dochodowość niemieckich 10-letnich obligacji wzrosła o ponad 40 pb. do 2,84%, a papierów francuskich 3,57%. W zeszłym tygodniu Europejski Bank Centralny obniżył stopy procentowe o 25 pb. do 2,50% dla stopy depozytowej. Szefowa EBC Christine Lagard stwierdziła, że stopa procentowa jest obecnie znacznie mniej restrykcyjna.

- Rentowności polskich obligacji skarbowych podążyły za trendem europejskim i wzrosły na całej krzywej. 10-letnie obligacje zwiększyły swoją dochodowość o 20 pb. do poziomu 5,98%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie spadek stopy referencyjnej NBP o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.03.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa m/m | Środa | Luty | 0,3% | 0,4% |

Inflacja bazowa r/r | Środa | Luty | 3,2% | 3,3% |

Inflacja konsumencka m/m | Środa | Luty | 0,3% | 0,5% |

Inflacja konsumencka r/r | Środa | Luty | 2,9% | 3,0% |

Inflacja producencka m/m | Czwartek | Luty | 0,3% | 0,4% |

Liczba wniosków o zasiłek dla bezrobotnych | Czwartek | 03.03-07.03.2025 | 225 tys. | 221 tys. |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Marzec | 64,0 | 64,7 |

- Ten tydzień będzie stał pod znakiem danych o inflacji. W przypadku USA warto zwrócić uwagę na trzy jej miary, które publikowane będą w kolejnych dniach. Poznamy dane o inflacji konsumenckiej, bazowej oraz producenckiej. We wszystkich przypadkach konsensus rynkowy oczekuje spadku w porównaniu do poprzednich wartości.

- Ważne będą także publikacje dotyczące liczby wniosków o zasiłek dla bezrobotnych i wskaźnika sentymentu konsumentów Uniwersytetu Michigan. Oba dostarczą informacji o potencjale konsumpcji w USA.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa w Niemczech m/m | Poniedziałek | Styczeń | 1,5% | -2,4% |

Produkcja przemysłowa w strefie euro m/m | Czwartek | Styczeń | 0,8% | -1,1% |

Inflacja konsumencka m/m w Niemczech odczyt ostateczny | Piątek | Luty | 0,4% | -0,2% |

Inflacja konsumencka r/r w Niemczech odczyt ostateczny | Piątek | Luty | 2,3% | 2,3% |

- W Europie ten tydzień raczej nie będzie obfitował w publikacje ważnych danych. Poznamy m.in. miesięczne zmiany w produkcji przemysłowej w Niemczech i w strefie euro. W piątek natomiast zostaną opublikowane ostateczne odczyty inflacji konsumenckiej w Niemczech w lutym.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% |

Inflacja konsumencka m/m | Piątek | Luty | 1,0% | 1,0% |

Inflacja konsumencka r/r | Piątek | Luty | - | 5,3% |

- Wydarzeniem tygodnia będzie posiedzenie RPP. Rynek nie oczekuje zmian stóp procentowych. W piątek natomiast dowiemy się jak kształtowała się inflacja konsumencka w lutym.

Zespół PKO TFI,

10.03.2025 r. 11:15