Za nami kolejny tydzień, w którym nastroje inwestorów były uzależnione przede wszystkim od geopolityki. Po odwetowym ataku Iranu na Izrael, inwestorzy z niepokojem oczekiwali na reakcję tego drugiego. W rezultacie rosły ceny niektórych surowców, zwiastując wzrost presji inflacyjnej w niedalekiej przyszłości. Takie spekulacje zaszkodziły głównie amerykańskim spółkom technologicznym. Nieco lepszą kondycją pochwalić mógł się rodzimy rynek akcji, a zwłaszcza indeks największych polskich spółek.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna m/m | Poniedziałek | Marzec | 0,4% | 0,6% | 0,7% |

Rozpoczęte budowy domów | Wtorek | Marzec | 1480 tys. | 1521 tys. | 1321 tys. |

Produkcja przemysłowa m/m | Wtorek | Marzec | 0,4% | 0,1% | 0,4% |

Beżowa księga Fed | Środa | - | - | - |

|

Nowe tygodniowe wnioski o zasiłek dla bezrobotnych | Czwartek | 8-12.04 | 215 tys. | 211 tys. | 212 tys. |

- Dynamika sprzedaży detalicznej: W marcu odnotowano znaczący wzrost sprzedaży detalicznej, przekraczający prognozy analityków. Ten pozytywny trend może dostarczać Rezerwie Federalnej (Fed) dodatkowych argumentów przeciwko szybkiemu obniżaniu stóp procentowych, sugerując silniejszą niż przewidywano kondycję gospodarczą.

- Rynek nieruchomości: Słabszy odczyt danych może wskazywać na ochłodzenie rynku nieruchomości w marcu, co mogłoby być znakiem zmiany tempa wzrostu w sektorze.

- Stabilność gospodarcza i zatrudnienie: Beżowa Księga Fed wskazuje na nieznaczny wzrost aktywności gospodarczej w USA, co utrzymuje pozytywny obraz ekonomii. Ponadto, stabilność liczby wniosków o zasiłek dla bezrobotnych świadczy o utrzymującej się sile rynku pracy, a to kolejne argumenty przeciw rychłym obniżkom stóp procentowych w USA.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa m/m w strefie euro | Poniedziałek | Luty | 0,7% | -3,2% | 0,8% |

Ankieta ZEW oczekiwań w Niemczech | Wtorek | Kwiecień | 34,0 | 31,7 | 42,9 |

Ankieta ZEW bieżącej sytuacji w Niemczech | Wtorek | Kwiecień | -77,9 | -80,5 | -79,2 |

PPI m/m w Niemczech | Piątek | Marzec | 0,1% | -0,4% | 0,2% |

- Ożywienie produkcyjne: Dane z lutego sygnalizują, że okres dekoniunktury może się powoli kończyć, co potwierdza wzrost produkcji przemysłowej o 0,8% miesiąc do miesiąca, wpisując się w prognozy analityków.

- Optymizm na rynkach niemieckich: Nastroje niemieckich analityków oraz inwestorów instytucjonalnych zauważalnie się polepszyły, przekraczając w kwietniu nawet oczekiwania rynkowe, co może świadczyć o rosnącej pozytywnej percepcji gospodarki.

- Inflacja producentów: Marcowy wzrost cen producentów okazał się nieco wyższy niż prognozowano, co może wskazywać na możliwość nieznacznego wzrostu presji inflacyjnej w najbliższym czasie.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczna CPI (odczyt ostateczny) | Poniedziałek | 03.2023-03.2024 | - | 1,9% | 2% |

Roczna bazowa CPI | Wtorek | 03.2023-03.2024 | 4,6% | 5,4% | 4,6% |

Wskaźnik zaufania konsumentów | Czwartek | Kwiecień | -12,0 | -12,3 | -11,5 |

- Korekta inflacji: Mimo że finalne dane inflacyjne pokazały nieco wyższe wartości, wzrastając o 0,1 punktu procentowego względem wstępnych szacunków, kontynuujemy obserwację trendu stopniowych spadków inflacji.

- Inflacja bazowa: W marcu inflacja bazowa, czyli ta po wyeliminowaniu wpływu cen żywności i energii, zmniejszyła się zgodnie z prognozami, utrzymując tendencję spadkową.

Koniunktura konsumencka: W kwietniu odnotowano kontynuację poprawy koniunktury konsumenckiej, co może świadczyć o wzroście poziomu optymizmu wśród konsumentów.

Rynki akcji

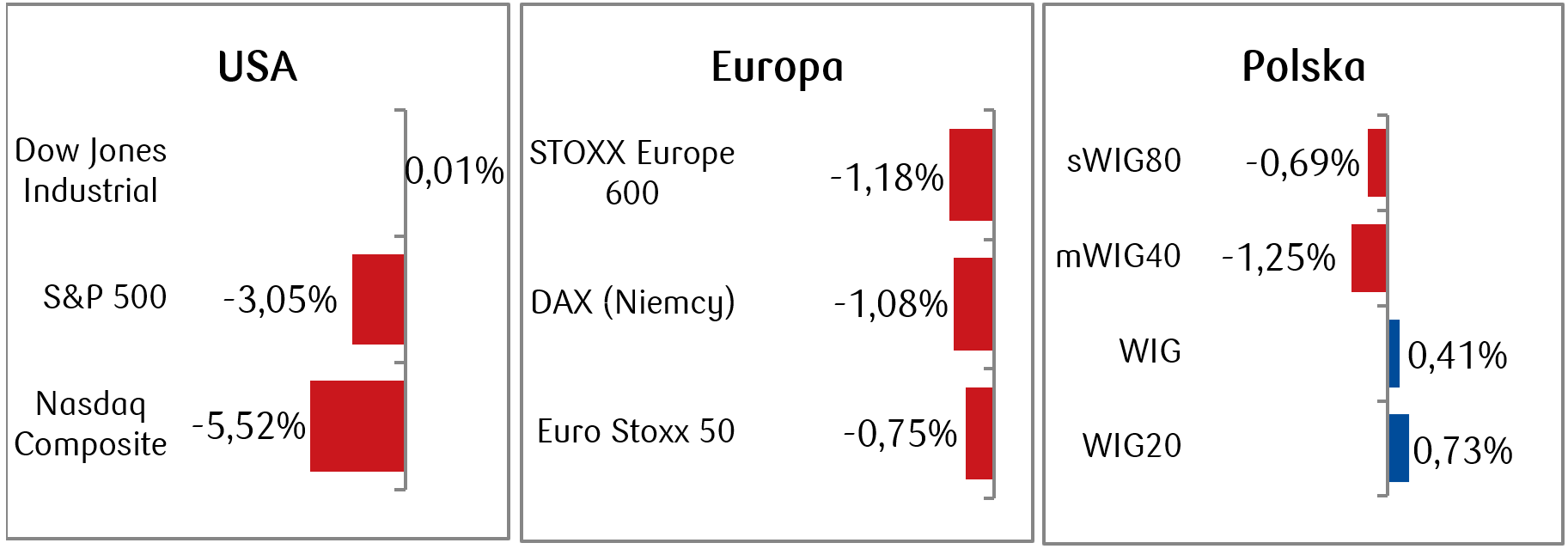

- Na rynkach akcji od początku drugiego kwartału trwa korekta spadkowa. Indeks amerykańskich blue chipow S&P 500 zanotował trzeci spadkowy tydzień z rzędu. Jeszcze dłużej trwa korekta cen akcji spółek technologicznych Nasdaq Composite, bo od czterech tygodni, co jest najdłuższej trwającą serią spadkowych tygodni od grudnia 2022 roku. Co więcej, ubiegły tydzień był najgorszym pod względem stopy zwrotu tygodniem dla tego indeksu od listopada 2022 roku, a głównym powodem są kłopoty spółek związanych z rynkiem półprzewodników, które do tej pory były lokomotywami wzrostów. Na rynkach panuje podwyższona zmienność, która jest wynikiem niepewności co do terminu obniżek stóp procentowych przez Amerykańską Rezerwę Federalną.

Mieszane nastroje panują także na europejskich. W obawie o globalny sentyment i rosnące prawdopodobieństwo utrzymywania stóp procentowych przez Fed na podwyższonych poziomach przez dłuższy czas, nastroje inwestorów uległy pogorszeniu. Niemiecki DAX spadł o 1,08%, włoski FTSE MIB zyskał 0,47%, a francuski indeks CAC 40 zamknął tydzień na symbolicznym plusie.

Nieco lepiej w porównaniu do zagranicznych odpowiedników poradziły sobie indeks szerokiego polskiego rynku WIG i indeks największych polskich spółek, które zakończyły tydzień na niewielkich plusach. Poniżej kreski zamknął się tydzień dla spółek małych i średnich, czyli odpowiednio indeksów sWIG80 i mWIG40.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.04.2024 r.

Rynki obligacji

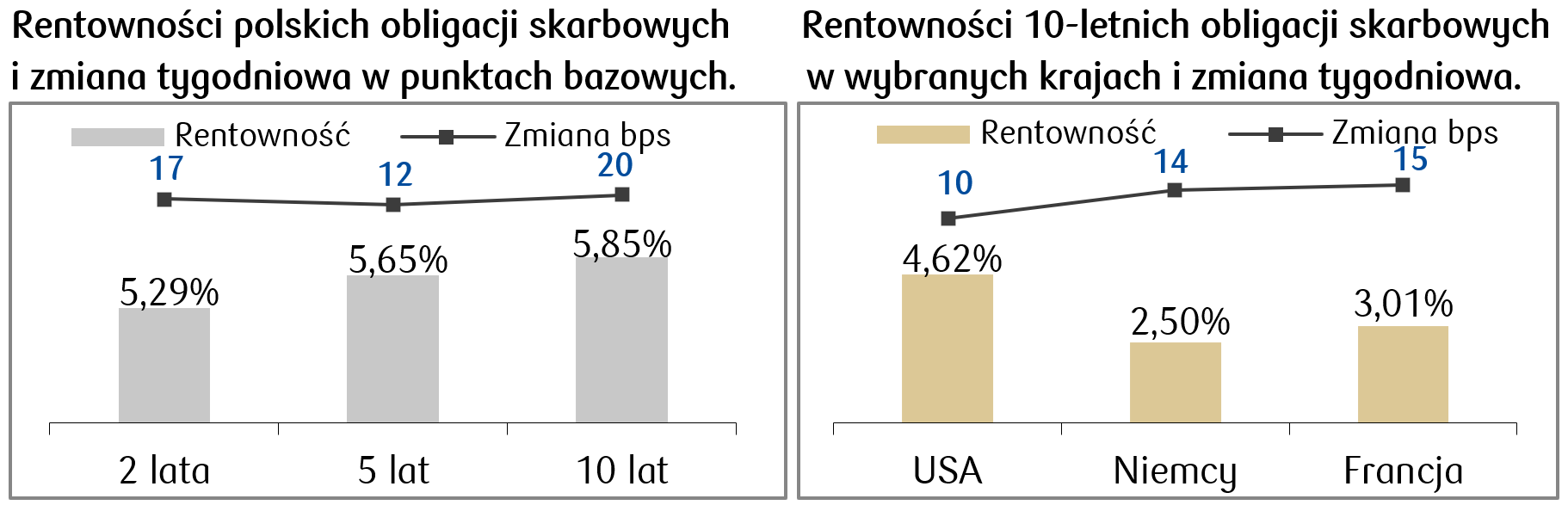

- Rentowność amerykańskich obligacji skarbowych rosły kolejny tydzień z rzędu ze względu na niepewność dotyczącą możliwego opóźnienia terminu obniżki amerykańskich stóp procentowych. Rentowność 10-letnich amerykańskich obligacji skarbowych w miniony wtorek rosła w okolice poziomu 4,70% – najwyższego poziomu od listopada ubiegłego roku. Ostatecznie na koniec tygodnia osiągnęła poziom 4,62%.

- Choć Europejski Bank Centralny podtrzymuje, że w czerwcu może nastąpić obniżka stóp procentowych, to wskutek globalnej niepewności utrzymującej się na rynkach, rosły także rentowności długu skarbowego w Europie. Niemiecki bund zamknął tydzień z rentownością na poziomie 2,5%, czyli także najwyższego poziomu od listopada ubiegłego roku.

- Ruch w górę o kilkanaście punktów bazowych odnotowały także obligacje na polskiej krzywej rentowności, co wynika częściowo z ruchu na rynkach bazowych. Rentowność polskiej dziesięciolatki wzrosła do poziomu 5,85%, ostatnio widzianego na koniec ubiegłego roku. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie jedną obniżkę stóp procentowych przez RPP, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 19.04.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

S&P Global PMI dla przemysłu | Wtorek | Kwiecień | 52,0 | 51,9 |

S&P Global kompozytowy PMI | Środa | Kwiecień | 52,0 | 52,1 |

Sprzedaż domów | Środa | Marzec | 670 tys. | 662 tys. |

Zamówienia na dobra trwałego użytku | Czwartek | Marzec | 2,9% | 1,3% |

Roczny PKB po 1 kw. 2024 | Czwartek | 1 kw. 2024 | 2,5% | 3,4% |

Dochody osobiste | Piątek | Marzec | 0,5% | 0,3% |

Wydatki osobiste | Piątek | Marzec | 0,6% | 0,8% |

- W Stanach Zjednoczonych wchodzimy w okres publikacji wyników przez kluczowych graczy sektora technologicznego. Swoje raporty finansowe przedstawią w nadchodzącym tygodniu m.in. Alphabet (Google), Meta Platforms (d. Facebook) i Microsoft, co może mieć przełożenie na sentyment rynkowy. Oprócz tego poznamy nastroje (PMI) w przemyśle i w gospodarce ogółem oraz dane dotyczące kondycji konsumentów (dochody i wydatki Amerykanów). Ważne będą też informacje z rynku nieruchomości, który wykazuje objawy schłodzenia.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów strefy euro | Poniedziałek | Kwiecień | -14,3 | -14,9 |

HCOB wskaźnik PMI dla przemysłu strefy euro | Wtorek | Kwiecień | 46,5 | 46,1 |

HCOB Niemcy kompozytowy PMI | Wtorek | Kwiecień | 48,5 | 47,7 |

HCOB wskaźnik PMI dla przemysłu Niemiec | Wtorek | Kwiecień | 42,7 | 41,9 |

IFO - oczekiwania w Niemczech | Środa | Kwiecień | 88,9 | 87,5 |

IFO - ocena bieżąca w Niemczech | Środa | Kwiecień | 88,7 | 88,1 |

IFO - klimat dla biznesu w Niemczech | Środa | Kwiecień | 88,8 | 87,8 |

- Sporo ciekawych danych pojawi się w tym tygodniu w Europie. Będą to głównie wskaźniki wyprzedzające koniunktury dla strefy euro i dla Niemiec. Poznamy m.in. wskaźniki instytutu IFO dla gospodarki niemieckiej, gdzie rynek oczekuje lekkiego polepszenia. Warto również przyglądać się informacjom na temat nastrojów konsumentów w strefie euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Średnie wynagrodzenie (dynamika miesięczna) | Poniedziałek | Marzec | 5,4% | 2,7% |

Sprzedana produkcja przemysłowa (dynamika roczna) | Poniedziałek | Marzec | -2,4% | 3,3% |

Roczna inflacja cen producentów (PPI) | Poniedziałek | Marzec | -9,5% | -10,1% |

Sprzedaż detaliczna (dynamika roczna) | Wtorek | Marzec | 7,5% | 6,7% |

Stopa bezrobocia | Środa | Marzec | 5,3% | 5,4% |

- W Polsce zapowiada się bardzo ciekawy tydzień pod względem publikacji danych ekonomicznych. Poznamy m.in. dane ukazujące kondycję rynku pracy dynamikę wynagrodzeń i stopę bezrobocia. Warto również zwrócić uwagę na inflację producentów (PPI), która może sygnalizować przyszłe tendencje co do kształtowania się inflacji konsumenckiej (CPI). Dowiemy się także jakim popytem cieszy się produkcja przemysłowa i ile towarów kupili polscy konsumenci.

Zespół PKO TFI,

22.04.2024, godz. 14:30