Za nami kolejny udany dla posiadaczy akcji tydzień. Lokalni inwestorzy powinni być najbardziej zadowoleni, gdyż jednym z najmocniej rosnących indeksów był relatywnie słaby w ostatnich tygodniach WIG20. Amerykańskie indeksy napędzane lepszymi od oczekiwań danymi z rynku pracy za listopad, osiągnęły swoje nowe rekordy. W Europie niemiecki indeks DAX również ustanowił nowe maksima, wzrastając niemal o 4% w skali tygodnia. Tymczasem na rynku polskiego długu skarbowego obserwowaliśmy istotne wzrosty rentowności, po bardzo jastrzębiej w wymowie konferencji prezesa NBP A. Glapińskiego.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Przemysłowy wskaźnik ISM | Poniedziałek | Listopad | 47,5 | 46,5 | 48,4 |

Zmiana zatrudnienia wg ADP | Środa | Listopad | 150 tys. | 184 tys.* | 146 tys. |

Zamówienia fabryczne | Środa | Październik | 0,2% | -0,2%* | 0,2% |

Usługowy wskaźnik ISM | Środa | Listopad | 55,7 | 56,0 | 52,1 |

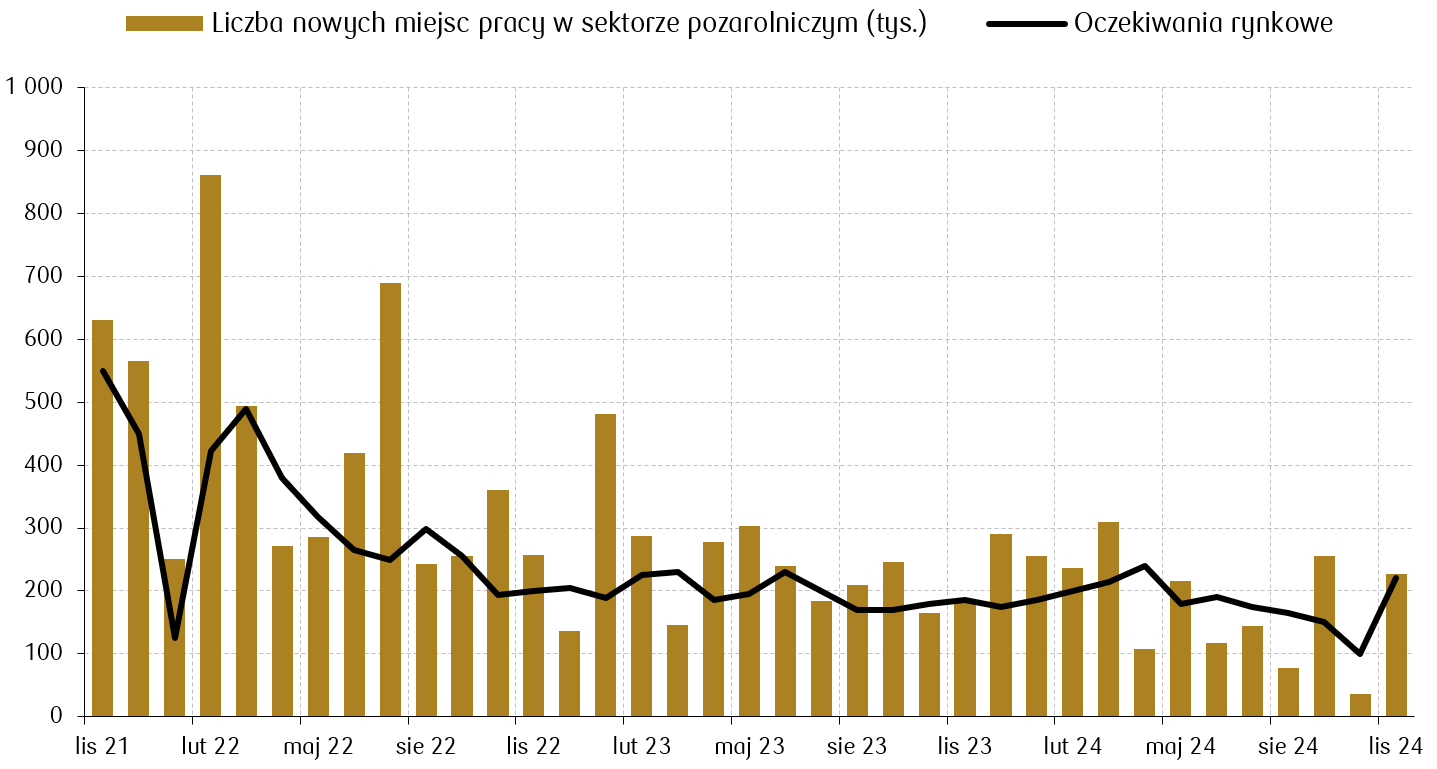

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Listopad | 220 tys. | 36 tys.* | 227 tys. |

Stopa bezrobocia | Piątek | Listopad | 4,1% | 4,1% | 4,2% |

Średnie godzinowe zarobki m/m | Piątek | Listopad | 0,3% | 0,4% | 0,4% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Grudzień | 73,2 | 71,8 | 74,0 |

- Wskaźnik ISM dla przemysłu w USA wzrósł do 48,4 z 46,5 w październiku, przekraczając prognozy na poziomie 47,5. Chociaż wynik nadal wskazuje na spowolnienie w sektorze produkcyjnym, jego tempo osłabło. Odbiły nowe zamówienia (50,4 vs 47,1), a produkcja (46,8 vs 46,2), zatrudnienie (48,1 vs 44,4) i zapasy (48,1 vs 42,6) kurczyły się wolniej.

- W listopadzie br. sektor prywatny w USA dodał 146 tys. miejsc pracy, najmniej od trzech miesięcy, wobec zrewidowanego w dół wzrostu o 184 tys. w październiku i prognoz na poziomie 150 tys. Zatrudnienie wzrosło głównie w sektorze usługowym (+140 tys.), szczególnie w edukacji i opiece zdrowotnej (+50 tys.) oraz handlu, transporcie i logistyce (+28 tys.). W sektorze produkcyjnym wzrost wyniósł jedynie 6 tys., przy spadku w przemyśle wytwórczym (-26 tys.). Jednocześnie zatrudnienie poza rolnictwem wzrosło o 227 tys., przekraczając prognozy (220 tys.), dzięki odbiciu po strajkach w Boeingu i huraganach. Stopa bezrobocia wzrosła do 4,2% z 4,1%, a średnie godzinowe wynagrodzenie wzrosło o 0,4% m/m i 4% r/r, co przewyższyło prognozy (3,9% r/r).

- Zamówienia fabryczne w USA wzrosły w październiku o 0,2% w ujęciu miesięcznym (m/m) do 586,7 mld USD, zgodnie z oczekiwaniami, przerywając dwumiesięczny trend spadkowy. Wzrosty odnotowano w sektorach produkujących dobra trwałe (+0,3%), w tym w transporcie (+0,5%) oraz maszynach i urządzeniach elektrycznych (+1,3%). W przypadku dóbr nietrwałych zamówienia wzrosły o 0,1%. Po wyłączeniu transportu wzrost był słabszy i wyniósł 0,1%.

- Wskaźnik nastrojów konsumentów Uniwersytetu Michigan wzrósł w grudniu do 74, najwyższego poziomu od kwietnia, z 71,8 w listopadzie, przekraczając prognozy na poziomie 73,2. Ocena bieżącej sytuacji wzrosła do 77,7 z 63,9, głównie dzięki poprawie warunków zakupu dóbr trwałych. Subindeks oczekiwań obniżył się jednak do 71,6 z 76,9. Oczekiwania inflacyjne na kolejny rok wzrosły do 2,9% (+0,3 pp), najwyższego poziomu od pięciu miesięcy, podczas gdy długoterminowe oczekiwania inflacyjne spadły do 3,1% z 3,2%.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Stopa bezrobocia w strefie euro | Poniedziałek | Październik | 6,3% | 6,3% | 6,3% |

Zamówienia fabryczne m/m w Niemczech | Czwartek | Październik | -2,0% | 7,2%* | -1,5% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Październik | 1,0% | -2,0%* | -1,0% |

PKB r/r w strefie euro (odczyt finalny) | Piątek | 3 kwartał | 0,9% | 0,5%* | 0,9% |

- Stopa bezrobocia w strefie euro utrzymała się w październiku na poziomie 6,3%, pozostając na najniższym poziomie w historii. Odsetek osób bez pracy jest znacząco niższy od historycznej średniej 9,3% i daleki od rekordowego maksimum 12,2% z 2013 r.

- Zamówienia w niemieckim przemyśle spadły w październiku o 1,5% m/m, mniej niż prognozowane -2%, po zrewidowanym wzroście o 7,2% we wrześniu, który był najwyższy od grudnia. Największy spadek odnotowano w zamówieniach na maszyny i urządzenia (-7,6%) oraz w przemyśle motoryzacyjnym (-3,7%). Z kolei popyt wzrósł na metale podstawowe (+10,2%) oraz produkty komputerowe i elektroniczne (+8%). W produkcji przemysłowej Niemiec odnotowano spadek o 1% m/m, co zawiodło oczekiwania odbicia o 1,0%, po wcześniejszym spadku o 2% we wrześniu. Na wynik wpływał m.in. spadek produkcji energii o 8,9% r/r oraz niższa produkcja dóbr konsumpcyjnych (-1%) i kapitałowych (-0,4%). Rocznie produkcja przemysłowa spadła o 4,5%, pogłębiając spadek z września (-4,3%).

- Potwierdzono wzrost PKB strefy euro w III kwartale 2024 r. o 0,9% w ujęciu rocznym (r/r), osiągając najwyższe tempo wzrostu od i kwartału 2023 r., po zrewidowanym w dół wzroście o 0,5% w II kwartale.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w Polsce (S&P Global) | Poniedziałek | Listopad | 49,1 | 49,2 | 48,9 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek-Środa | - | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% | 5,75% |

- Wskaźnik PMI dla polskiego sektora przemysłowego spadł w listopadzie do 48,9 pkt, z 49,2 pkt w październiku, nie spełniając oczekiwań rynku na poziomie 49,1 pkt. Za spadkiem stały głównie silniejsze niż w poprzednich miesiącach spadki nowych zamówień, w tym eksportowych, co odzwierciedla słabnący popyt z Europy, szczególnie z Niemiec. Produkcja ponownie zmalała, odwracając październikowy wzrost, a firmy kontynuowały ograniczanie zakupów materiałów, co przedłużyło rekordowy okres spadków w tym zakresie do dwóch i pół roku.

- Rada Polityki Pieniężnej utrzymała główną stopę procentową na poziomie 5,75% podczas grudniowego posiedzenia, co było zgodne z oczekiwaniami rynku i oznaczało trzynastą z rzędu decyzję o pozostawieniu stóp bez zmian. Wbrew wcześniejszym zapowiedziom, prezes NBP A. Glapiński zapowiedział, że dyskusje nad potencjalnymi obniżkami stóp procentowych mogą się rozpocząć dopiero w październiku 2025 r. W takim scenariuszu pierwsze cięcia nastąpiłyby nie w przyszłym, a w 2026 roku. Zdaniem A. Glapińskiego decyzja o zamrożeniu cen energii jedynie do września 2025 r. może spowodować wzrost inflacji w końcówce przyszłego roku.

Wykres tygodnia

Oczekiwania co do nowych miejsc pracy w sektorze pozarolniczym były wyższe niż dotychczas. Mimo to odczyt i tak zdołał zaskoczyć pozytywnie, co pozytywnie wpłynęło na rynek akcji amerykańskich.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

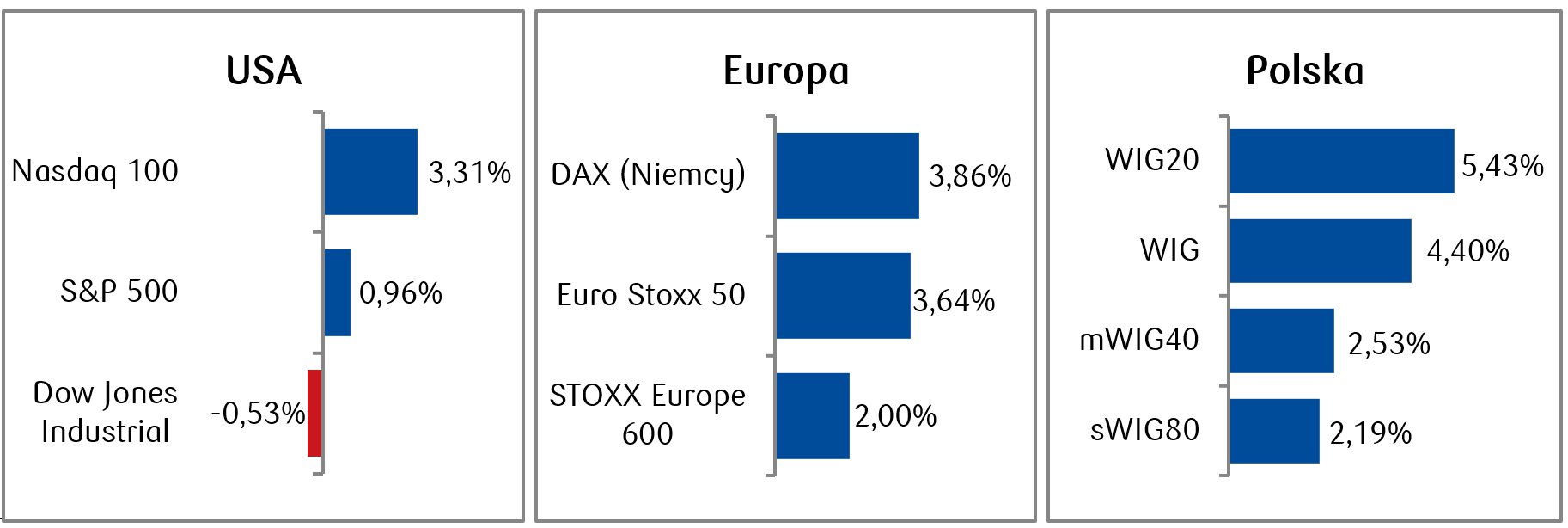

- Indeks S&P 500 i Nasdaq Composite osiągały kolejne rekordowe poziomy w minionym tygodniu, podczas gdy Dow Jones i Russell 2000 spadły po dwóch tygodniach wzrostów z rzędu. Wskazuje to na siłę branży technologicznej, podczas gdy inne sektory, w tym spółki energetyczne czy użyteczności publicznej, zanotowały spadki minionym tygodniu.

- Ogólnoeuropejski indeks giełdowy odnotował tygodniowy 2-procentowy wzrost, pomimo niestabilności politycznej we Francji, która w środę spowodowała wymuszoną rezygnację premiera kraju. Rząd upadł z powodu braku kompromisu w sprawie budżetu na rok 2025, który nie zyskał poparcia polityków skrajnie prawicowych i lewicowych. Pozostałe ważne indeksy giełdowe również wzrosły. Niemiecki DAX zyskał 3,86%, włoski FTSE MIB wzrósł 4,00%, a francuski indeks CAC 40 o 2,65%.

- Pierwszy tydzień grudnia zakończył się solidnymi wzrostami na polskiej giełdzie. Indeks WIG20 zanotował najlepszy wynik tygodniowy od połowy sierpnia. Szczególnie pozytywnie wyróżniały się walory CD Projekt, które wzrosły prawie o 20% w ciągu tygodnia.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.12.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.12.2024 r.

Rynki obligacji

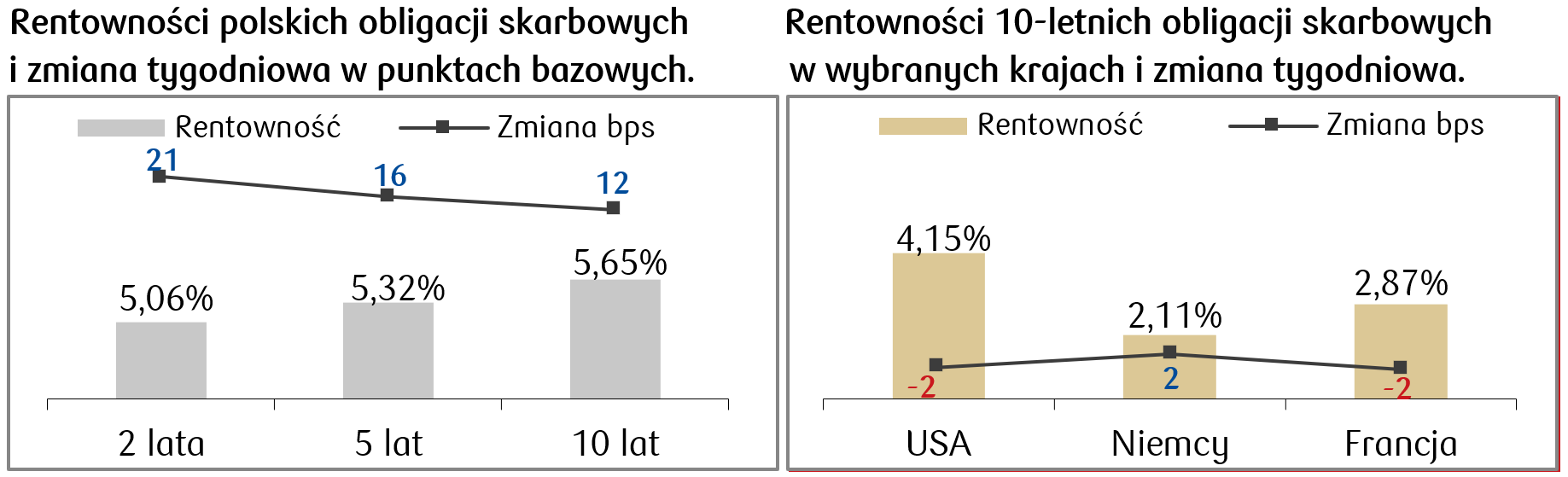

- Rentowność obligacji skarbowych USA spadła w ubiegłym tygodniu, a najsilniejsze spadki odnotowaliśmy dla papierów o krótkim terminie zapadalności. Rentowność Treasuries wynosi obecnie 4,15%. Wzrosło natomiast wyceniane przez rynek kontraktów futures prawdopodobieństwo obniżki stóp procentowych przez Fed na grudniowym posiedzeniu. Jedną z przyczyn były opublikowane w piątek mieszane dane z rynku pracy (odbicie liczby nowych miejsc pracy przy jednoczesnym wzroście stopy bezrobocia).

- Miniony tydzień przyniósł niewielkie zmiany europejskich dziesięciolatek. Rentowność niemieckiego bunda na zakończenie piątkowej sesji wynosiła 2,11%, a obligacji francuskich 2,87%. W wyniku podwyższonego ryzyka politycznego i gospodarczego we Francji w minionym tygodniu różnica między rentownością niemieckich 10-letnich obligacji skarbowych a francuskich 10-letnich obligacji skarbowych wzrosła do 89 punktów bazowych, najwyższego poziomu od 2012 roku, po czym pod koniec tygodnia zawęziła się do 77 pb.

- Polska krzywa rentowności obligacji skarbowych w zeszłym tygodniu zauważalnie podniosła się. Choć po posiedzeniu RPP stopy procentowe w Polsce zostały na niezmienionym poziomie, to konferencja prezesa Adama Glapińskiego miała jastrzębi charakter, co zmniejszyło wyceniane przez rynek prawdopodobieństwo obniżki stóp procentowych. Wskutek tego także stawki kontraktów FRA („Forward Rate Agreement”) wzrosły i wyceniają obecnie spadek stopy referencyjnej o ok. 125 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.12.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 06.12.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Środa | Listopad | 0,3% | 0,2% |

CPI bez cen żywności i energii m/m | Środa | Listopad | 0,3% | 0,3% |

Inflacja konsumencka (CPI) r/r | Środa | Listopad | 2,7% | 2,6% |

CPI bez żywności i energii r/r | Środa | Listopad | 3,3% | 3,3% |

PPI dla finalnego popytu m/m | Czwartek | Listopad | 0,3% | 0,2% |

- Na najbliższy tydzień zaplanowano publikację raportu o cenach konsumpcyjnych w listopadzie. Raport za październik wykazał roczną stopę CPI wynoszącą 2,6%, w porównaniu z wrześniową wartością 2,4%, a więc odbicie od celu Fed wynoszącego 2,0%. Listopadowa wartość będzie kluczowa, ponieważ zbliża się posiedzenie Rezerwy Federalnej zaplanowane na 17–18 grudnia.

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Grudzień | -12,3 | -12,8 |

Główna stopa refinansowa EBC | Czwartek | - | 3,15% | 3,40% |

Produkcja przemysłowa r/r w strefie euro | Piątek | Październik | -2,1% | -2,8% |

- Najważniejszym wydarzeniem tygodnia będzie czwartkowe posiedzenie EBC. Konsensus zakłada, że stopy procentowe zostaną ponownie obniżone, miedzy innymi w związku z pogarszającymi się perspektywami gospodarczymi w strefie euro.

- Poznamy także grudniowy odczyt wskaźnika Sentix w strefie euro oraz odczyt produkcji przemysłowej w październiku.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m (odczyt finalny) | Piątek | Listopad | - | 0,4% |

Inflacja konsumencka (CPI) r/r (odczyt finalny) | Piątek | Listopad | - | 4,6% |

Saldo obrotow bieżących | Piątek | Październik | -100 mln eur | -1434 mln eur |

- Kalendarz danych makroekonomicznych w Polsce w nadchodzących tygodniu wygląda dość spokojnie. Pojawią się finalne dane o inflacji CPI za listopad i o październikowym bilansie płatniczym.

Zespół PKO TFI,

09.12.2024, godz. 12:45