Ubiegły tydzień przyniósł w końcu silne odreagowanie wcześniejszych spadków cen akcji na GPW, co ucieszyło niewątpliwie rodzimych inwestorów. Mocno rosły wszystkie warszawskie indeksy. Na rynkach rozwiniętych lepiej radziły sobie spółki z tzw. tradycyjnych gałęzi gospodarki. W nagłówkach najważniejszych wiadomości ponownie pojawiała się Nvidia, tym razem z powodu osiągnięcia najwyższej kapitalizacji na świecie. Przez chwilę spółka była warta więcej niż Microsoft, ale pod koniec tygodnia spadła na trzecie miejsce za Apple.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Dynamika sprzedaży detalicznej m/m | Wtorek | Maj | 0,3% | 0,0% | 0,1% |

Produkcja przemysłowa m/m | Wtorek | Maj | 0,4% | 0,0% | 0,9% |

Rozpoczęte budowy domów | Czwartek | Maj | 1375 tys. | 1360 tys. | 1280 tys. |

Wskaźnik S&P Global PMI dla przemysłu | Piątek | Czerwiec | 51,0 | 51,3 | 51,7 |

Wskaźnik S&P Global PMI zbiorczy | Piątek | Czerwiec | - | 54,5 | 54,6 |

- Sprzedaż detaliczna w maju wzrosła słabiej od prognoz. Niska dynamika sprzedaży detalicznej wskazuje, że amerykańscy konsumenci zachowują większą ostrożność przy dokonywaniu zakupów. Na ich decyzje negatywnie wpływają utrzymująca się inflacja, słabnący rynek pracy oraz wysokie stopy procentowe.

- Produkcja przemysłowa w maju pozytywnie zaskoczyła, znacząco przewyższając prognozy. Wyniki te sugerują, że sektor przemysłowy w USA nadal ma potencjał wzrostu, pomimo ogólnych obaw o spowolnienie gospodarcze.

- Liczba rozpoczętych inwestycji mieszkaniowych spadła w maju do najniższego poziomu od czterech lat i była znacząco niższa od konsensusu. Główną przyczyną malejącej liczby nowych inwestycji są wysokie stopy procentowe i w konsekwencji koszty kredytów.

- Wskaźnik PMI dla przemysłu wzrósł w czerwcu silniej od oczekiwań. Największy wpływ na poprawę koniunktury miały nowe zamówienia. Natomiast zbiorczy wskaźnik PMI wzrósł nieco mocniej od oczekiwań dzięki poprawie zarówno w sektorze produkcyjnym jak i usługowym.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

ZEW wskaźnik oczekiwań w strefie euro | Wtorek | Czerwiec | 47,8 | 47,0 | 51,3 |

ZEW wskaźnik oczekiwań w Niemczech | Wtorek | Czerwiec | 50,0 | 47,1 | 47,5 |

ZEW wskaźnik obecnej sytuacji w Niemczech | Wtorek | Czerwiec | -64,7 | -72,3 | -73,8 |

Wskaźnik zaufania konsumentów w strefie euro | Czwartek | Czerwiec | -13,7 | -14,3 | -14,0 |

Inflacja producencka (PPI) w Niemczech m/m | Czwartek | Maj | 0,1% | 0,2% | 0,2% |

Inflacja producencka (PPI) w Niemczech r/r | Czwartek | Maj | -2,1% | -3,3% | -2,2% |

PMI dla przemysłu w strefie euro | Piątek | Czerwiec | 47,8 | 47,3 | 45,6 |

PMI zbiorczy w strefie euro | Piątek | Czerwiec | 52,4 | 52,2 | 50,8 |

PMI zbiorczy w Niemczech | Piątek | Czerwiec | 52,9 | 52,4 | 50,6 |

PMI dla przemysłu w Niemczech | Piątek | Czerwiec | 46,4 | 45,4 | 43,4 |

- Wskaźnik oczekiwań instytutu ZEW dla strefy euro wzrósł do najwyższego poziomu od lipca 2021, napędzany niższą inflacją i nadziejami na obniżki stóp procentowych przez Europejski Bank Centralny. W przypadku Niemiec natomiast, indeks koniunktury gospodarczej instytutu ZEW uległ w czerwcu poprawie w zakresie oczekiwań, a niewielkiemu pogorszeniu uległa ocena sytuacji bieżącej. Wzrost indeksu ZEW wskazuje na oczekiwane ożywienie w gospodarce w przeciągu kilku kwartałów. Niewielki spadek ocen bieżących sugeruje opóźnienie tego procesu w relacji do pierwotnych oczekiwań.

- Zaufanie konsumentów w strefie euro stopniowo się poprawia, choć słabiej niż oczekiwali analitycy. Stabilność cen producentów w ujęciu miesięcznym wskazuje na normalizację inflacji w krótkim okresie, natomiast w ujęciu rocznym ceny kontynuują trend dezinflacyjny głównie dzięki spadkowi cen energii.

- Wszystkie wartości PMI dla Niemiec i dla strefy euro w czerwcu wypadły gorzej od prognoz i były niższe niż w maju. Spadek w sektorze przemysłowym wynikał z niższych nowych zamówień oraz sprzedaży eksportowej.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

Inflacja bazowa CPI m/m | Poniedziałek | Maj | 0,2% | 0,7% | 0,1% | |||||

Inflacja bazowa CPI r/r | Poniedziałek | Maj | 3,9% | 4,1% | 3,8% | |||||

Wskaźnik zaufania konsumentów | Środa | Czerwiec | -13,5 | -13,8 | -12,0% | |||||

Dynamika płac r/r | Czwartek | Maj | 11,5% | 11,3% | 11,4% | |||||

Dynamika zatrudnienia r/r | Czwartek | Maj | -0,4% | -0,4% | -0,5% | |||||

Dynamika produkcji sprzedanej r/r | Czwartek | Maj | 0,7% | 7,9% | -1,7% | |||||

Inflacja producencka (PPI) r/r | Czwartek | Maj | -7,0% | -8,6% | -7,0% | |||||

- Inflacja bazowa, po wyłączeniu cen żywności i energii, była najniższa od lipca 2021. Dane wskazują na normalizację procesów inflacyjnych w Polsce i powinny przybliżać obniżki stóp procentowych.

- Czerwiec przynosi poprawę wskaźnika zaufania konsumentów. Przeciętne wynagrodzenie w sektorze przedsiębiorstw w maju było bliskie oczekiwaniom i nieco większe niż miesiąc wcześniej. W ujęciu realnym nadal utrzymuje się silny wzrost płac (o 8,7% r/r). Przeciętne zatrudnienie w maju obniżyło się mocniej niż miesiąc wcześniej i niż oczekiwano, wskazując na stopniowe schłodzenie koniunktury gospodarczej.

- Produkcja przemysłowa w maju spadła głównie z powodu efektów kalendarzowych. Po usunięciu wpływu sezonowości dane wskazują na stagnację produkcji w ostatnim czasie.

- Spadek cen producentów był zgodny z oczekiwaniami analityków. Można jednak zauważyć postępujące zmniejszanie się skali spadków, które powinno utrzymać się w kolejnych miesiącach.

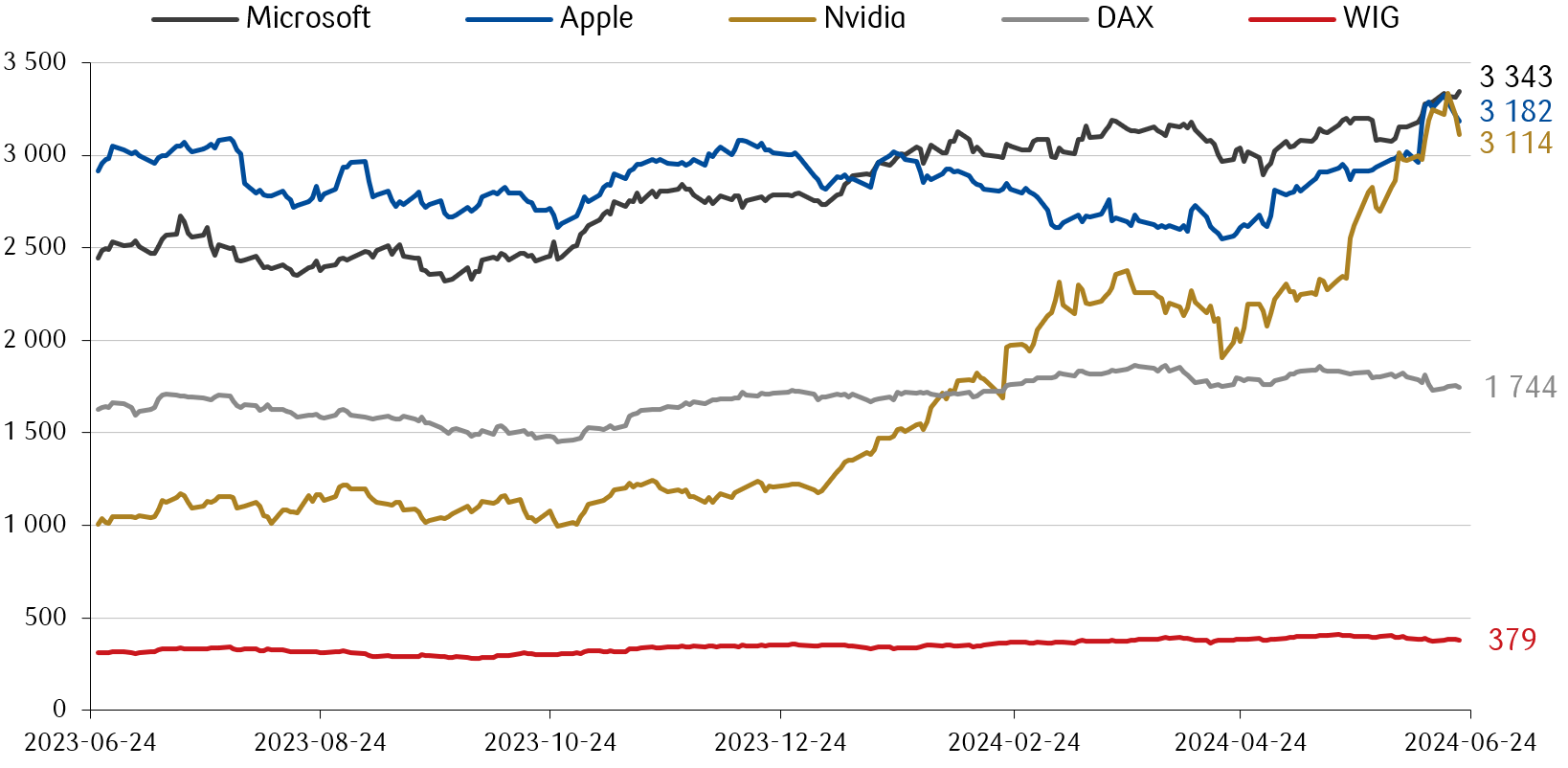

Wykres tygodnia

Wartość rynkowa trzech największych firm na świecie (Microsoft, Apple, Nvidia) na tle wszystkich spółek z indeksów DAX (Niemcy) i WIG (Polska) w miliardach USD.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

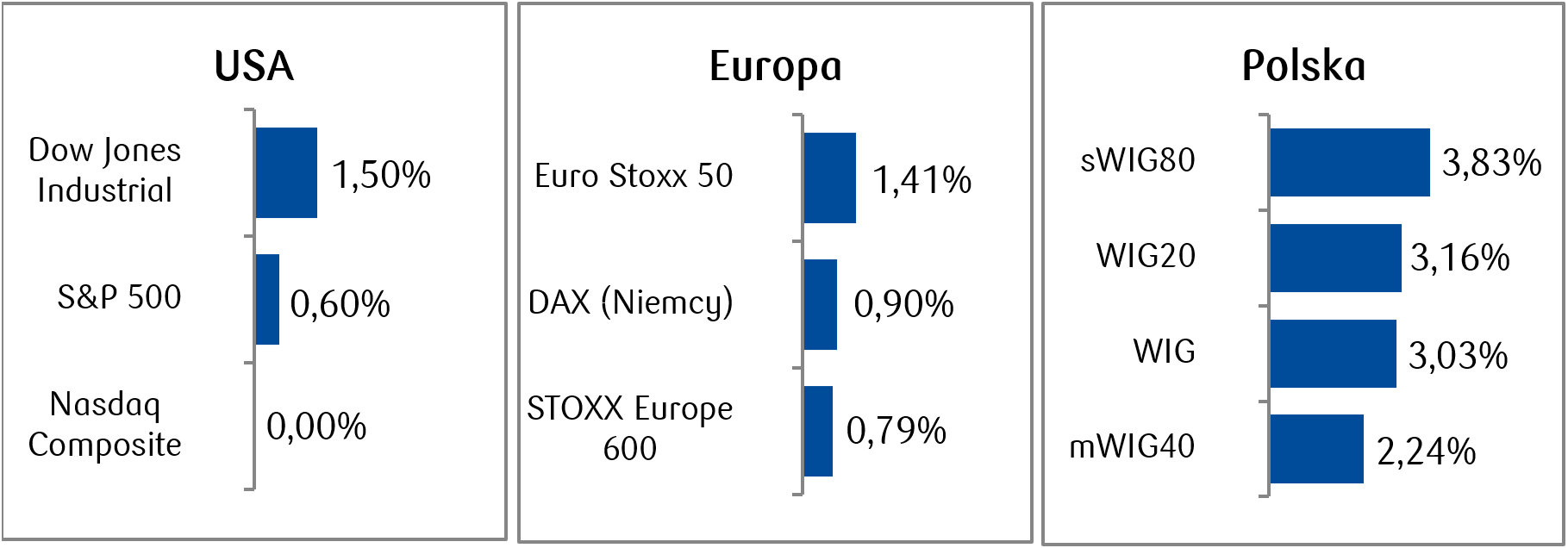

- Ubiegły, czterosesyjny tydzień przyniósł wzrosty na amerykańskim rynku akcji. Najlepiej wypadły spółki „value”, stąd też najwyższa stopa zwrotu przypadła indeksowi Dow Jones Industrial Average (+1,5%). Natomiast Technologiczny Nasdaq wypadł najsłabiej i praktycznie nie zmienił wartości. Ciekawym wydarzeniem było tymczasowe osiągnięcie przez spółkę Nvidia najwyższej kapitalizacji rynkowej. Jednak intensywna korekta, która nastąpiła wkrótce potem, zepchnęła ją na trzecią pozycję za Microsoft i Apple.

- Indeksy europejskie odreagowały w zeszłym tygodniu wcześniejsze powyborcze spadki. Raportowane słabsze dane makroekonomiczne, wskazujące na hamowanie gospodarki, zwiększają szanse na obniżki stóp procentowych. W zeszłym tygodniu Szwajcarki Bank Narodowy obniżył swoją główną stopę do 1,25%. W tym i w przyszłym tygodniu na nastroje na rynkach europejskich wpływ będą miały sondaże i rezultaty wyborów parlamentarnych we Francji (I tura 30 czerwca).

- Polski rynek akcji zachował się podobnie jak europejski i doświadczył w zeszłym tygodniu silnego odreagowania (WIG i WIG20 wzrosły o ponad 3%). W zeszły piątek miało miejsce wygasanie kontraktów terminowych serii czerwcowej oraz rewizja indeksów. Skład WIG20 pozostał bez zmian, a do WIG40, w miejsce spółki Cognor, dołączył BNP Paribas Polska.

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.06.2024 r.

Rynki obligacji

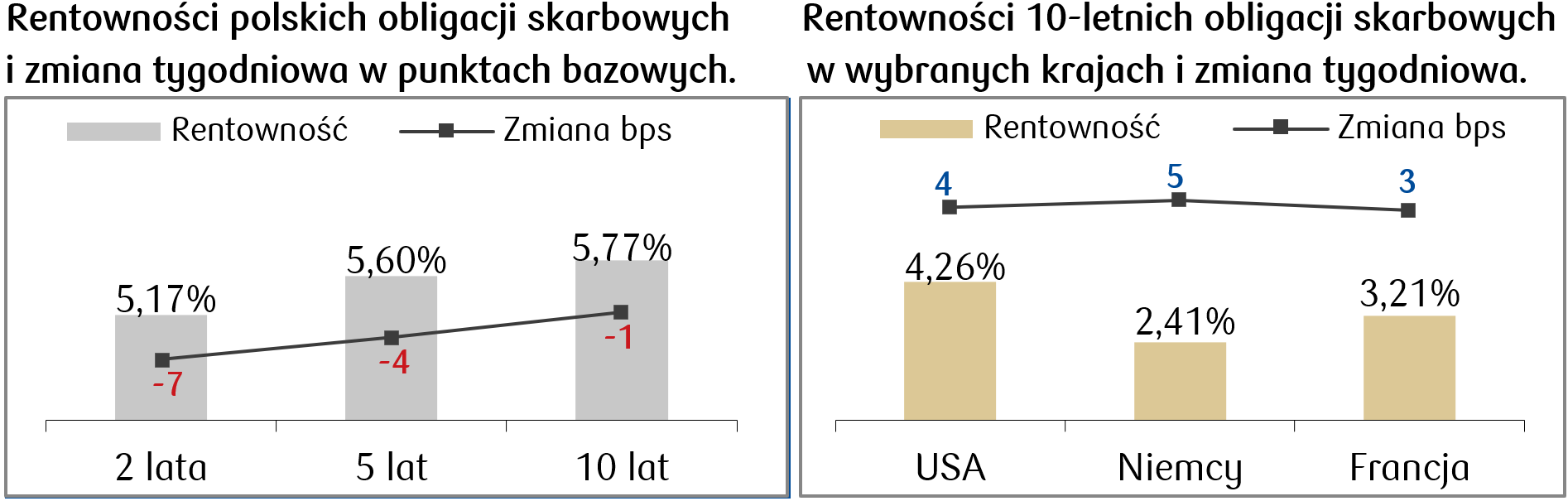

- Rentowność amerykańskich 10-letnich obligacji skarbowych wzrosła o kilka punktów bazowych względem poprzedniego tygodnia, który charakteryzował się ogólnie niewielką zmiennością cen. Rynki finansowe wydają się podążać za napływającymi danymi makroekonomicznymi. Silne dane z gospodarki, oddalające obniżki stóp procentowych, wpływają na wzrost rentowności. Z kolei słabsze dane, zmniejszające presję inflacyjną, podbijają ceny papierów rządowych.

- Na rynku długu europejskiego odnotowaliśmy w zeszłym tygodniu względną stabilizację i podobnie jak na rynku USA jedynie niewielkie wzrosty rentowności. W perspektywie ostatniego miesiąca widoczna jest relatywna słabość francuskiego długu. Rentowność 10-letnich obligacji francuskich zwiększyła się o około 25 punktów bazowych względem obligacji niemieckich, a także nieznacznie przekroczyła nawet rentowność papierów portugalskich (3,16% vs 3,14%). Na wzrost rentowności wpływ miały niedawne wybory do europarlamentu i ogłoszone wcześniejsze wybory parlamentarne we Francji.

- Krajowa krzywa rentowności obniżyła się w zeszłym tygodniu (ceny papierów lekko wzrosły). Ruch ten dotknął zwłaszcza jej „krótkiego” końca. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez większych zmian w porównaniu do poprzedniego miesiąca i wyceniają spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.06.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów (Conference Board) | Wtorek | Czerwiec | 100,0 | 102,0 |

Sprzedaż nowych domów | Środa | Maj | 650 tys. | 634 tys. |

Roczna zmiana PKB (kwartał do kwartału) | Czwartek | 1 kw 2024 | 1,5% | 1,3% |

Zamówienia na dobra trwałego użytku | Czwartek | Maj | 0,0% | 0,6% |

Dochody osobiste | Piątek | Maj | 0,4% | 0,3% |

Wydatki osobiste | Piątek | Maj | 0,3% | 0,2% |

Wskaźnik nastrojów konsumentów (Uniwersytet Michigan) | Piątek | Czerwiec | - | 65,6 |

- Obecny tydzień w Stanach Zjednoczonych obfituje w ważne publikacje danych ekonomicznych. We wtorek poznamy wskaźnik zaufania konsumentów, który może wskazywać na niewielkie pogorszenie nastrojów. Środa przyniesie dane dotyczące sprzedaży nowych domów, gdzie oczekuje się wzrostu. W czwartek opublikowane zostaną dane o rocznej zmianie PKB za pierwszy kwartał 2024 roku, które mogą wykazać przyśpieszający lekko wzrost gospodarczy. W piątek poznamy dane dotyczące dochodów i wydatków osobistych za maj oraz wskaźnik nastrojów konsumentów z Uniwersytetu Michigan, co da wgląd w kondycję amerykańskiego konsumenta.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Oczekiwania IFO w Niemczech | Poniedziałek | Maj | 90,8 | 90,4 |

Bieżąca ocena IFO w Niemczech | Poniedziałek | Maj | 88,5 | 88,3 |

Klimat biznesowy IFO w Niemczech | Poniedziałek | Czerwiec | 89,6 | 89,3 |

Sprzedaż detaliczna r/r Niemcy | Czwartek | Czerwiec | - | 2,9% |

Sprzedaż detaliczna m/m Niemcy | Czwartek | Czerwiec | - | -0,2% |

Zmiana liczby bezrobotnych (w tysiącach) Niemcy | Piątek | Czerwiec | 15 tys. | 25 tys. |

Stopa wniosków o zasiłek dla bezrobotnych w Niemczech | Piątek | Czerwiec | 6% | 5,9% |

- Ten tydzień przyniesie też istotne publikacje danych ekonomicznych z Niemiec. W poniedziałek poznamy wyniki wskaźników IFO, które powinny wykazać poprawę nastrojów przedsiębiorców. W czwartek opublikowane zostaną dane dotyczące sprzedaży detalicznej, które pomogą w ocenie kondycji konsumentów niemieckich. W piątek dane dotyczące rynku pracy mogą pokazać poprawę sytuacji, z oczekiwanym spadkiem liczby bezrobotnych i nieznacznym wzrostem stopy wniosków o zasiłek dla bezrobotnych.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Realna sprzedaż detaliczna m/m | Poniedziałek | Maj | 0,4% | -1,8% |

Realna sprzedaż detaliczna r/r | Poniedziałek | Maj | 5,4% | 4,1% |

Sprzedaż detaliczna r/r | Poniedziałek | Maj | 6,5% | 4,3% |

Stopa bezrobocia | Wtorek | Maj | 5,0% | 5,1% |

Inflacja konsumencka (CPI) m/m | Piątek | Czerwiec | 0,2% | 0,1% |

Inflacja konsumencka (CPI) r/r | Piątek | Czerwiec | 2,7% | 2,5% |

- Przed nami ciekawy tydzień pod względem wiadomości z rodzimej gospodarki. W poniedziałek poznamy dane dotyczące realnej i nominalnej sprzedaży detalicznej, które mogą wskazywać na poprawę w sektorze konsumenckim. We wtorek opublikowana zostanie stopa bezrobocia, a w piątek kluczowe będą dane dotyczące inflacji konsumenckiej (CPI), zarówno miesięcznej, jak i rocznej. Prognozy wskazują na dalszy, umiarkowany wzrost inflacji, co będzie istotne dla analizy stabilności cenowej w kraju i będących jej konsekwencją decyzji Rady Polityki Pieniężnej.

Zespół PKO TFI,

24.06.2024, godz. 14:55