Po trzech z rzędu tygodniach wzrostów, główny amerykański indeks akcji S&P 500 zanotował lekkie spadki i oddalił się nieco od swoich szczytów. Po zgodnej z oczekiwaniami obniżce stóp w strefie euro o 25 punktów bazowych, inwestorzy oczekują podobnego ruchu po stronie Fed na posiedzeniu, które odbędzie się w tym tygodniu. Wyhamowanie wzrostów na amerykańskich parkietach odebrało zapał do bicia nowych rekordów na europejskich giełdach. Niemiecki DAX pozostawał w pobliżu swoich szczytów wszech czasów, tymczasem polskie akcje oddały część solidnego odbicia z poprzedniego tygodnia.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Środa | Listopad | 0,3% | 0,2% | 0,3% |

CPI bez cen żywności i energii m/m | Środa | Listopad | 0,3% | 0,3% | 0,3% |

Inflacja konsumencka (CPI) r/r | Środa | Listopad | 2,7% | 2,6% | 2,7% |

CPI bez żywności i energii r/r | Środa | Listopad | 3,3% | 3,3% | 3,3% |

PPI dla finalnego popytu m/m | Czwartek | Listopad | 0,2% | 0,3%* | 0,4% |

- Inflacja konsumencka (CPI) w listopadzie zgodnie z oczekiwaniami rynku wzrosła o 0,3% w ujęciu miesięcznym (m/m), co było najwyższym wzrostem od kwietnia i nieco powyżej październikowego wyniku wynoszącego 0,2%. Wzrost cen w największym stopniu napędzały koszty zamieszkania (+0,3% m/m, wobec +0,4% w październiku), które odpowiadały za niemal 40% całkowitego wzrostu wskaźnika. Roczna CPI w USA przyspieszyła drugi miesiąc z rzędu, osiągając poziom 2,7% r/r (wobec 2,6% w październiku), co było zgodne z prognozami. Mniejsze spadki cen energii (-3,2% r/r wobec -4,9%) oraz szybszy wzrost cen żywności (+2,4% r/r wobec +2,1%) były kluczowymi czynnikami tego przyspieszenia.

- Inflacja bazowa w USA, wykluczająca zmienne ceny żywności i energii, wzrosła o 0,3% m/m w listopadzie, utrzymując tempo z trzech poprzednich miesięcy i spełniając oczekiwania rynku. W ujęciu rocznym inflacja bazowa wyniosła 3,3%, pozostając na najwyższym poziomie od trzech miesięcy. Odczyty były zgodne z oczekiwaniami rynku, choć koszty usług z wyłączeniem energii spowolniły do 4,6% r/r (z 4,8%), głównie za sprawą wolniejszego wzrostu kosztów zamieszkania (4,7% r/r wobec 4,9%) i usług transportowych (7,1% r/r wobec 8,2%).

- Ceny producentów (PPI) w USA wzrosły o 0,4% m/m w listopadzie, przyspieszając z 0,3% w październiku i dwukrotnie przekraczając prognozy rynku wynoszące 0,2%. Był to największy miesięczny wzrost od pięciu miesięcy, napędzany wzrostem kosztów dóbr (+0,7%), zwłaszcza żywności (+3,1%). Ceny usług wzrosły o 0,2%, głównie dzięki wyższym marżom w handlu hurtowym maszynami i pojazdami (+1,8%). W ujęciu rocznym inflacja PPI przyspieszyła drugi miesiąc z rzędu do 3% r/r (z 2,6% w październiku).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Sentix w strefie euro | Poniedziałek | Grudzień | -12,3 | -12,8 | -17,5 |

Główna stopa refinansowa EBC | Czwartek | - | 3,15% | 3,40% | 3,15% |

Produkcja przemysłowa r/r w strefie euro | Piątek | Październik | -1,9% | -2,2%* | -1,2% |

- W grudniu 2024 r. wskaźnik Sentix dla strefy euro spadł o 4,6 pkt, osiągając poziom -17,5 pkt, co jest najniższym wynikiem od listopada 2023 r. Zarówno oceny bieżącej sytuacji, jak i oczekiwania inwestorów pogorszyły się. Szczególnie pesymistyczny obraz wyłania się z Niemiec, gdzie ogłoszenie nowych wyborów do Bundestagu nie wzbudziło optymizmu. Ocena bieżącej sytuacji w Niemczech spadła do -50,8 pkt, najniższego poziomu od czerwca 2020 r., potwierdzając, że recesja pozostaje dominującym zjawiskiem.

- Europejski Bank Centralny (EBC) zdecydował w grudniu 2024 r. o obniżeniu głównych stóp procentowych o 25 pb, co było czwartą obniżką w tym roku i ruchem zgodnym z oczekiwaniami rynku. Decyzja ta wynika z bardziej korzystnych prognoz inflacyjnych oraz poprawy w transmisji polityki pieniężnej. Inflacja w strefie euro ma stopniowo spadać i wynosić 2,4% w 2024 r., 2,1% w 2025 r. i 1,9% w 2026 r. Inflacja bazowa również ma obniżać się, docelowo osiągając poziom 2%. Mimo łagodzenia warunków finansowania, koszty kredytowe pozostają wysokie ze względu na wcześniejsze podwyżki. Tempo ożywienia gospodarczego przewidywane jest jako wolniejsze, z prognozowanym wzrostem PKB na poziomie 0,7% w 2024 r., 1,1% w 2025 r. i 1,4% w 2026 r. EBC podkreśla, że jego celem pozostaje sprowadzenie inflacji do poziomu 2%, a polityka pieniężna będzie dostosowywana w zależności od napływających danych.

- Produkcja przemysłowa w strefie euro spadła w październiku o 1,2% r/r, co wskazuje na utrzymujące się trudności w sektorze przemysłowym regionu. Październikowy wynik kontynuuje trend spadkowy, obserwowany w ostatnich miesiącach.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m (odczyt finalny) | Piątek | Listopad | - | 0,4% | 0,5% |

Inflacja konsumencka (CPI) r/r (odczyt finalny) | Piątek | Listopad | - | 4,6% | 4,7% |

Saldo obrotow bieżących | Piątek | Październik | -100 mln eur | -1434 mln eur | 1064 mln eur |

- Finalny odczyt inflacji konsumenckiej w Polsce pokazał wzrost w listopadzie o 0,5% w ujęciu miesięcznym (m/m), co stanowi najwyższy miesięczny wzrost od kwietnia. Roczna inflacja wyniosła 4,7%, nieco wyżej niż wstępne szacunki (4,6%), ale warto pamiętać, że spowolniła z 5% odnotowanych w październiku. Było to pierwsze spowolnienie inflacji po siedmiu kolejnych miesiącach wzrostów. Przyspieszenie cen zanotowano w kategorii mieszkanie i media (9,9% r/r vs. 9,7% w październiku), rekreacja i kultura (6,1% vs. 5,5%) oraz edukacja (9,3% vs. 9,2%). Z kolei spowolniły wzrosty cen żywności i napojów bezalkoholowych (4,8% vs. 4,9%), restauracji i hoteli (7% vs. 7,2%) oraz innych towarów i usług (3,3% vs. 4%). Deflacja w transporcie pogłębiła się do -4,1% r/r (-0,4% w październiku).

- Nadwyżka na rachunku obrotów bieżących Polski zmniejszyła się do 1064 mln EUR w październiku 2024 r. z 2121 mln EUR rok wcześniej, wbrew oczekiwaniom rynku, które wskazywały na deficyt na poziomie 100 mln EUR. Deficyt w handlu towarami wyniósł 740 mln EUR wobec nadwyżki 709 mln EUR w analogicznym okresie ubiegłego roku, z to nadwyżka w usługach poszerzyła się do 3548 mln EUR (3295 mln EUR rok wcześniej).

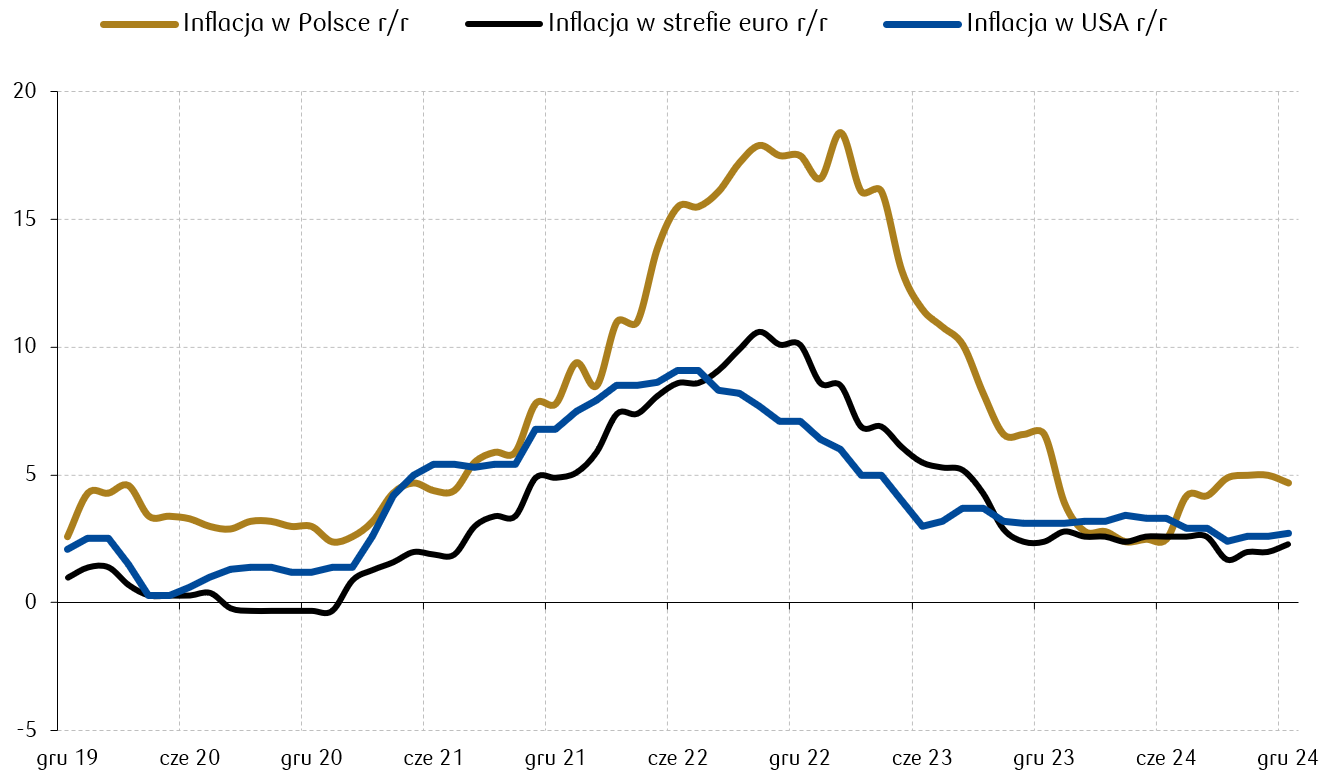

Wykres tygodnia

Inflacja w USA i w strefie euro nieco przyspieszyła w ostatnich miesiącach. Tymczasem w Polsce odnotowano lekki spadek, jednak ekonomiści szacują, że jej lokalny szczyt nastąpi dopiero w przyszłym roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

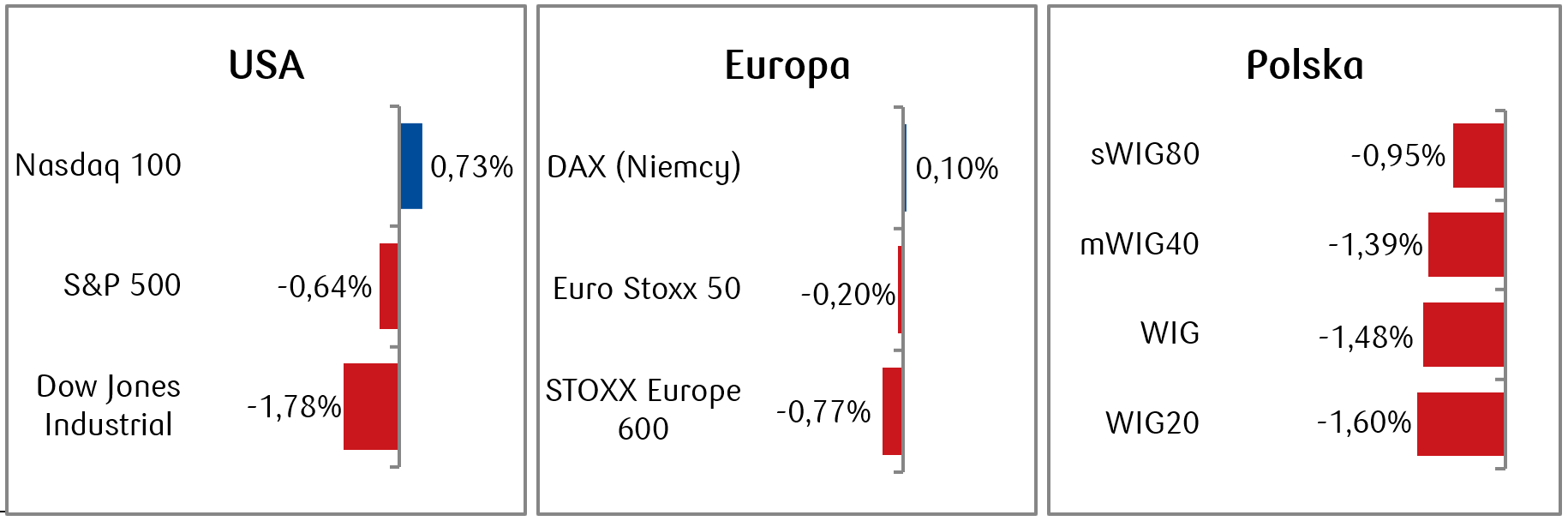

- W minionym tygodniu indeks S&P 500 odnotował spadek, przerywając trzytygodniową serię wzrostów, podczas gdy Dow Jones stracił prawie 2% i spadał drugi tydzień z rzędu. Nad kreską ponownie znalazł się natomiast Nasdaq Composite, który rośnie nieprzerwanie od czterech tygodni. Spośród spółek wyróżniały się walory z branży technologicznej, miedzy innymi Tesla i Alphabet, które zyskały w tydzień odpowiednio 12% i 8,4%.

- Indeks szerokiego rynku europejskiego zakończył tydzień na 0,77% minusie, kiepski tydzień zanotowały także indeksy poszczególnych państw. Niemiecki DAX odnotował zaledwie 0,10% wzrostu, a główne indeksy innych państw zakończyły tydzień spadkami. Słaby optymizm na rynkach europejskich był efektem między innymi słabego otoczenia makroekonomicznego oraz niepewności politycznej we Francji.

- Polskie indeksy spadały w minionym tygodniu, przy czym najsilniej skorygował się indeks polskich blue chipów WIG20 (-1,60%). Pozytywnie wyróżniały się walory Pepco, które zyskały 10% w tydzień.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.12.2024 r.

Rynki obligacji

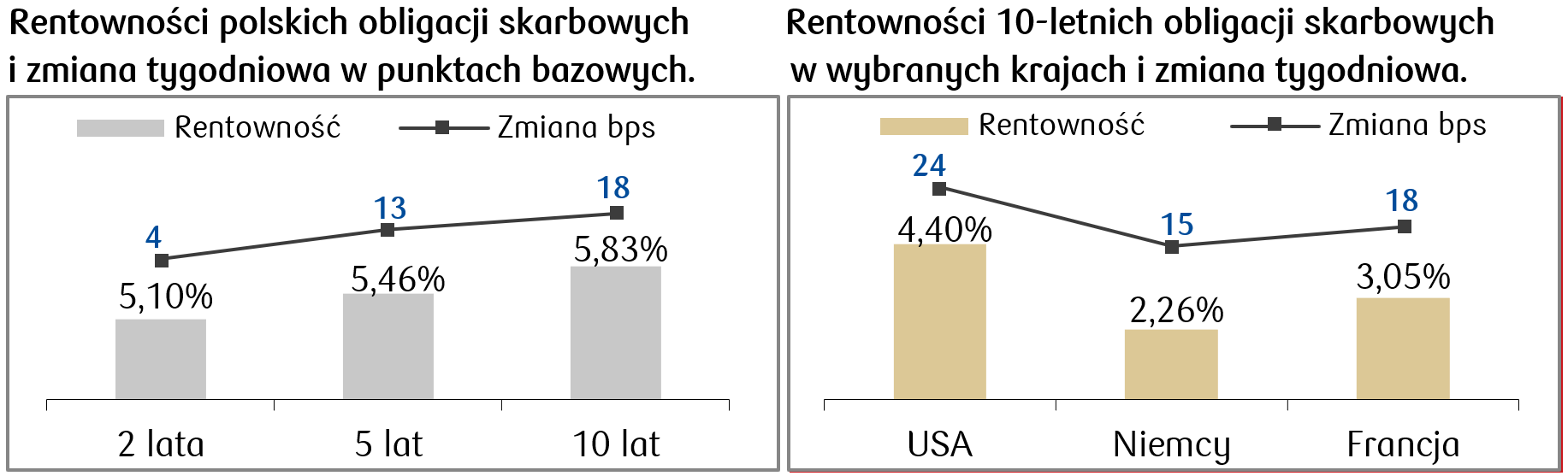

- Rentowność amerykańskich Treasuries zanotowała spory ruch w górę w minionym tygodniu, przerywając trwającą trzy tygodnie spadkową serię. Odczyt amerykańskiego CPI, choć zgodny z oczekiwaniami, rozbudził obawy o to, że powrót do 2-procentowego celu inflacyjnego Rezerwy Federalnej może nie być tak szybki jak oczekiwano. Rentowność 10-letnich obligacji skarbowych na koniec piątkowej sesji wynosiła około 4,40% i była wyższa o 25 punktów bazowych niż tydzień temu.

- Wzrosła także rentowność długoterminowych obligacji europejskich. Choć EBC obniżył stopy procentowe zgodnie z oczekiwaniami, a wydźwięk konferencji po posiedzeniu był postrzegany jako nieco bardziej gołębi niż zazwyczaj, to rynki dłużne zareagowały wzrostami rentowności, co mogło wynikać między innymi z obaw o tempo dalszych obniżek i wpływu wciąż dość wysokich stóp na gospodarkę europejską.

- Polska krzywa rentowności podniosła się i wystromiła, a rentowność polskiej dziesięciolatki wzrosła o kilkanaście punktów bazowych do poziomu 5,81%. Stawki kontraktów FRA („Forward Rate Agreement”) wzrosły i wyceniają obecnie spadek stopy referencyjnej o 100 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 13.12.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu | Poniedziałek | Grudzień | 49,5 | 49,7 |

Wskaźnik PMI zbiorczy | Poniedziałek | Grudzień | 55,1 | 54,9 |

Sprzedaż detaliczna m/m | Wtorek | Listopad | 0,5% | 0,4% |

Produkcja przemysłowa m/m | Wtorek | Listopad | 0,3% | -0,3% |

Rozpoczęte budowy domów | Środa | Listopad | 1343 tys. | 1311 tys. |

Zezwolenia na budowę | Środa | Listopad | 1430 tys. | 1416 tys. |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa | - | 4,25%-4,50% | 4,50%-4,75% |

PKB annualizowane kw/kw (3.odczyt) | Czwartek | 3 kwartał | 2,80% | 2,80% |

Wydatki osobiste | Piątek | Listopad | 0,5% | 0,4% |

Dochody osobiste | Piątek | Listopad | 0,4% | 0,6% |

- Przed nami posiedzenie Rezerwy Federalnej zaplanowane na 17–18 grudnia. Konsensus zakłada, że Fed obniży stopy procentowe o 25 punktów bazowych.

- Pojawi się także szereg innych ważnych danych makroekonomicznych - od wskaźników PMI czy produkcji przemysłowej, aż po sprzedaż detaliczną, wydatki i dochody osobiste, które to dostarczą nowych wskazówek o kondycji amerykańskiego konsumenta.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu w strefie euro | Poniedziałęk | Grudzień | 45,3 | 45,2 |

Wskaźnik PMI zbiorczy w strefie euro | Poniedziałek | Grudzień | 48,2 | 48,3 |

Wskaźnik PMI dla przemysłu w Niemczech | Poniedziałęk | Grudzień | 43,1 | 43,0 |

Wskaźnik PMI zbiorczy w Niemczech | Poniedziałek | Grudzień | 47,5 | 47,2 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Wtorek | Grudzień | 85,5 | 85,7 |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Grudzień | - | 12,5 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Grudzień | 6,8 | 7,4 |

Wskażnik zaufania konsumentow w strefie euro | Piątek | Grudzień | -14,0 | -13,7 |

Wskaźnik PPI r/r w Niemczech | Piątek | Listopad | -0,3% | -1,1% |

- Spora porcja danych z rynku europejskiego pojawi się w kolejnym tygodniu. Zaczynając od wskaźników PMI, które po raz kolejny mają znaleźć się poniżej linii 50 pkt zarówno w strefie euro jak i w Niemczech, po wskaźniki nastrojów, które mają ulec lekkiemu pogorszeniu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

CPI bez cen żywności i energii m/m | Poniedziałek | Listopad | 0,2% | 0,4% |

CPI bez cen żywności i energii r/r | Poniedziałek | Listopad | 4,3% | 4,1% |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Listopad | 10,0% | 10,2% |

Produkcja przemysłowa r/r | Czwartek | Listopad | -2,0% | 4,7% |

Wskaźnik PPI r/r | Czwartek | Listopad | -3,8% | -5,2% |

Sprzedaż detaliczna r/r | Piątek | Listopad | 1,9% | 2,3% |

- W Polsce zostaną opublikowane dane o bazowej inflacji CPI za listopad.

- Pozostałe publikacje to listopadowe odczyty m.in. produkcji przemysłowej, cen producentów oraz sprzedaży detalicznej. Zgodnie z oczekiwaniami produkcja w grudniu spadła w porównaniu do grudnia ubiegłego roku, a wskaźnik PPI utrzyma się w obszarze deflacyjnym.

Zespół PKO TFI,

16.12.2024 r. 13:45