W minionym tygodniu w wyniku dobrych danych potwierdzających kontynuację procesu dezinflacji główne indeksy akcyjne rosły, a rentowności obligacji skarbowych na rynkach bazowych spadały. Z tej samej przyczyny bardzo dobry tydzień odnotowaliśmy także na warszawskim parkiecie.

Najważniejsze wydarzenia gospodarcze i rynkowe:

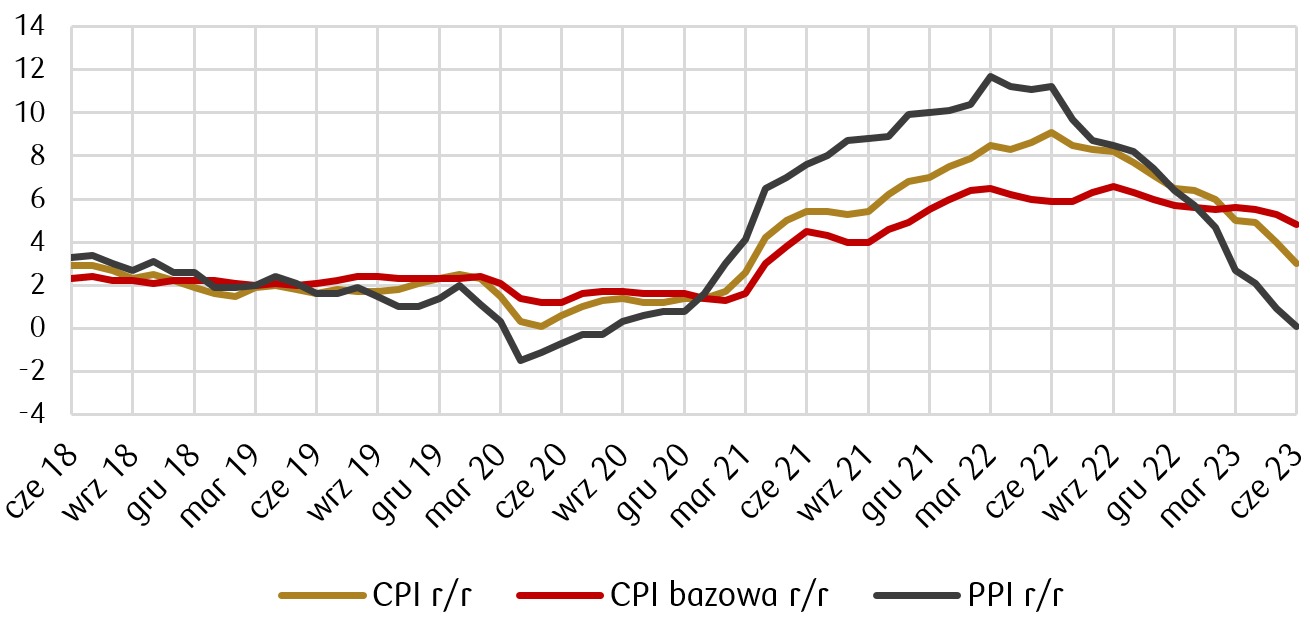

- Wydarzeniem, które miało największy wpływ na pozytywne nastroje minionego tygodnia, była środowa publikacja danych o inflacji CPI w USA. Zarówno główny wskaźnik inflacji, jak i inflacja bazowa (z wyłączeniem cen żywności i energii) wzrosły w czerwcu o 0,2%, czyli nieco poniżej oczekiwań zakładających miesięczny przyrost o 0,3%.Roczny wzrost inflacji CPI zwolnił do 3,0% r/r, (jest to odczyt najniższy od marca 2021 r), podczas gdy inflacja bazowa spadła do 4,8% r/r (najniżej od października 2021 r.).

- Pozostałe dane także okazały się pozytywne i wzbudziły apetyt inwestorów na ryzyko. Inflacja cen producentów (PPI), opublikowana w czwartek, na koniec czerwca wyniosła 0,1% zarówno w ujęciu rocznym jak i miesięcznym. Zejście poniżej poziomu 0% oznaczałyby deflację cen producentów. PPI bazowy wyniósł w czerwcu 2,4% r/r (oznacza to wzrost cen najniższy od stycznia 2021 r.).

Inflacja konsumencka (CPI), bazowa i producencka (PPI) w ciągu ostatnich 5 lat (r/r, %) Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Optymistyczne nastroje wspierane były dodatkowo zaskakująco dobrym odczytem wskaźnika obecnych nastrojów konsumenckich Uniwersytetu Michigan, który wzrósł znacznie powyżej oczekiwań do 72,6 pkt., co stanowi najwyższy poziom od prawie dwóch lat. Inwestorzy odzyskali nadzieję, że spadek inflacji może obyć się bez głębokiej recesji i odzyskali wiarę w tzw. „miękkie lądowanie” gospodarki.

- Oznaki spadku inflacji w USA przyczyniły się także do lepszych nastrojów inwestorów europejskich. Dzięki dobrym danym odłożyli oni nieco na bok obawy o dalsze podnoszenie stóp procentowych przez EBC, których już obecny poziom ma wyraźny negatywny wpływ na aktywność gospodarczą. Produkcja przemysłowa w maju w strefie euro wzrosła o 0,2% m/m, natomiast w ujęciu r/r była o 2,2% niższa. Lipcowy odczyt wskaźnika oczekiwań Sentix (mierzącego nastroje inwestorów) spadł już trzeci miesiąc z rzędu, do -22,5 pkt. z -17,0 pkt. w czerwcu, co stanowi najniższy poziom od listopada 2022 r. Z kolei indeks ZEW (mierzy oczekiwania analityków i inwestorów instytucjonalnych co do wzrostu gospodarczego Niemiec) spadł w lipcu do 14,7 pkt. z -8,5 pkt. w czerwcu. Indeks ocen obecnej sytuacji obniżył się z kolei do -59,5 pkt. wobec -56,5 pkt. w czerwcu.

- Optymizm płynący z rynków bazowych udzielił się także polskiemu rynkowi, a dodatkowym wsparciem były odczyty lokalnych danych makro. Główny Urząd Statystyczny potwierdził spadek inflacji CPI w Polsce w czerwcu do 11,5% r/r z 13,0% r/r w maju. Czerwiec był drugim miesiącem z rzędu, w którym ceny nie zmieniły się w porównaniu do poprzedniego miesiąca. Pozytywne okazały się także dane dotyczące bilansu płatniczego za maj w Polsce, ponieważ odnotowano, wyższą niż zakładał konsensus, piątą z rzędu nadwyżkę, równą 1,4 mld EUR.

Rynki akcji

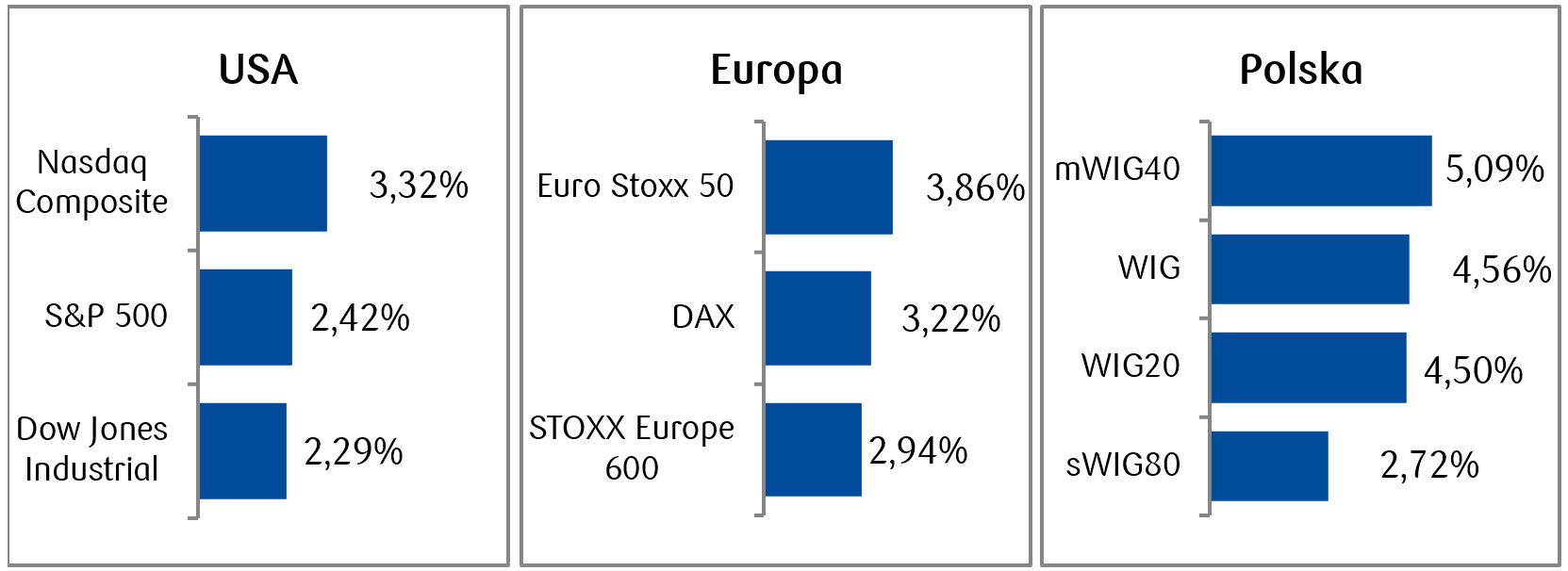

- Amerykańskie rynki akcji zakończyły miniony tydzień wzrostami. Indeks S&P 500 i NASDAQ osiągnęły najwyższe tygodniowe wzrosty od czterech miesięcy. Dodatkowym pozytywnym czynnikiem na amerykańskich parkietach jest dobre otwarcie sezonu wynikowego przez duże amerykańskie banki. Dotychczas opublikowane dane spółek są lepsze od długoterminowych średnich.

- Główne indeksy europejskie również zwyżkowały i odnotowały najlepsze tygodniowe wyniki od końca marca. Nie przeszkodził w tym nawet opublikowany w zeszłym tygodniu protokół z posiedzenia EBC potwierdzający poparcie dla dalszych podwyżek stóp w obliczu obaw o utrzymującą się wysoką inflację.

- Imponujące tygodniowe stopy zwrotu zanotowały także polskie spółki giełdowe. Indeks szerokiego rynku WIG, podobnie jak WIG20, urósł w skali tygodnia najmocniej od połowy kwietnia, natomiast indeks średnich spółek mWIG40 uzyskał drugi najwyższy tygodniowy wynik od początku roku i urósł o ponad 5%.

Tygodniowe zmiany wybranych indeksów akcji  Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.07.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.07.2023 r.

Rynki obligacji

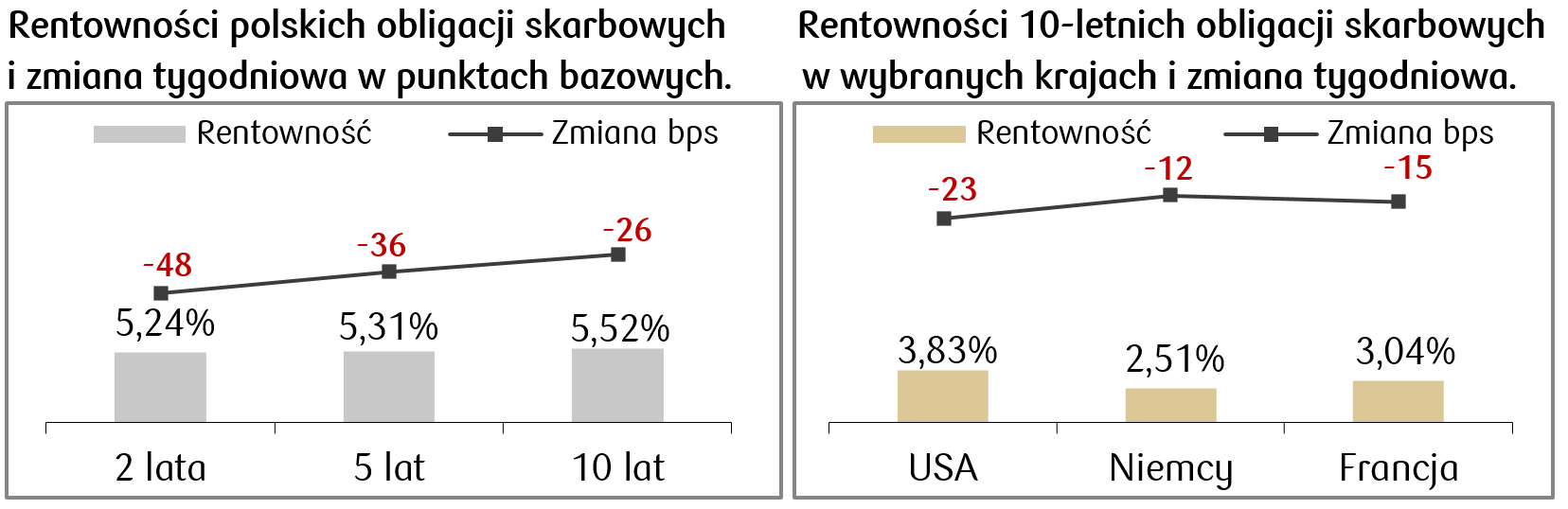

- Po pozytywnych danych o inflacji w USA, które zredukowały obawy o podwyżki stop procentowych, na globalnych rynkach dłużnych wzrosły ceny obligacji skarbowych. Rentowność 10-latki amerykańskiej spadła poniżej 4%.

- Na rynkach długu europejskiego rentowności spadły o kilkanaście punktów bazowych. Po dwóch tygodniach wzrostów rentowność niemieckiego bunda zanotowała korektę. Podobnie zachowały się obligacje brytyjskie i francuskie w wyniku poprawy nastrojów inwestycyjnych na świecie.

- Wyraźne spadki zanotowała w ubiegłym tygodniu krzywa rentowności polskich obligacji skarbowych. Dane o inflacji amerykańskiej sprzyjały spadkom rentowności lokalnego długu. Spadki przeniosły się także na rynek kontraktów FRA („Forward Rate Agreement”), które wyceniają bardzo szybkie i przez to mało prawdopodobne tempo obniżek stóp przez RPP. W minionym stawka kontraktu FRA 6x12 spadła o kolejne około 50 punktów bazowych, co oznaczałoby w przybliżeniu, że obniżki stopy referencyjnej miałyby wynieść 175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.07.2023 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.07.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W kolejnym tygodniu kontynuowany będzie sezon wynikowy w USA. Poza tym poznamy dane dotyczące kondycji amerykańskiego konsumenta. Konsensus zakłada trzeci z kolei wzrost miesięcznej dynamiki sprzedaży detalicznej w USA, który utrzymuje się pomimo inflacji powyżej widełek Rezerwy Federalnej i świadczy o odporności tego segmentu rynku. Poznamy także nowe dane dotyczące rynku nieruchomości oraz produkcji przemysłowej w czerwcu.

- Dane z rynku europejskiego będą dotyczyć inflacji producentów PPI (strefa euro, Niemcy i in.) oraz ostatecznych odczytów inflacji CPI w strefie euro. Poznamy również wstępny odczyt wskaźnika koniunktury konsumenckiej (Consumer Confidence) w strefie euro za lipiec.

- Spora porcja danych makro także w polskim kalendarzu - rozpoczynając od wskaźnika koniunktury konsumenckiej, przez odczyt PPI, produkcji przemysłowej i produkcji budowlanej, aż po dane z rynku pracy. Na koniec tygodnia pojawią się także dane dotyczące sprzedaży detalicznej.

Zespół PKO TFI,

18.07.2023, godz. 10:00