Główny rynek giełdowy świata nie pracował w czwartek ze względu Święto Niepodległości obchodzone w USA 4 lipca. Europa w tym czasie zajęta była wyborami w Wielkiej Brytanii i nadchodzącą drugą turą wyborów we Francji, co dało się odczuć zwłaszcza podczas piątkowej, nieco nerwowej sesji. Tymczasem w Polsce byliśmy świadkami kolejnego posiedzenia RPP, na którym pozostawiono stopy procentowe bez zmian. Co więcej, jastrzębi ton wypowiedzi prezesa Glapińskiego, jednoznacznie odbiera obecnie szanse na cięcia stopy referencyjnej w tym roku.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień | Badany | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w USA (S&P Global) | Poniedziałek | Czerwiec | 51,7 | 51,7 | 51,6 |

PMI dla przemysłu (ISM) | Poniedziałek | Czerwiec | 49,1 | 48,7 | 48,5 |

Zmiana zatrudnienia wg ADP | Środa | Czerwiec | 163 tys. | 157 tys.* | 150 tys. |

PMI zbiorczy dla USA (S&P Global) | Środa | Czerwiec | -- | 54,6 | 54,8 |

Zamówienia w przemyśle | Środa | Maj | 0,2% | 0,4%* | -0,5% |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Czerwiec | 190 tys. | 272 tys. | 206 tys. |

Stopa bezrobocia | Piątek | Czerwiec | 4,0% | 4,0% | 4,1% |

Średnie godzinowe zarobki m/m | Piątek | Czerwiec | 0,3% | 0,4% | 0,3% |

* - dane po rewizji

- Przemysłowe odczyty koniunktury w czerwcu znalazły się w pobliżu neutralnego poziomu. PMI nieco powyżej, a ISM nieco poniżej poziomu 50 pkt. Odczyty poprawiają się dzięki malejącej presji cenowej i wzrostowi zamówień. PMI zbiorczy znalazł się nieco wyżej od wstępnego odczytu i przebywa delikatnie powyżej neutralnego poziomu.

- Zamówienia w przemyśle w maju spadły o 0,5% m/m po skorygowanym w dół wzroście o 0,4% m/m w kwietniu i pomimo oczekiwanego wzrostu w skali 0,2% m/m. To świadczy o osłabieniu popytu i razem ze słabnącymi odczytami przemysłowymi ISM i PMI potwierdza schłodzenie przemysłu.

- Dane z amerykańskiego rynku pracy potwierdzają osłabienie. Najpierw ukazał się raport ADP, wg którego w czerwcu przybyło mniej etatów niż oczekiwano. Tym samym był to trzeci miesiąc z coraz mniejszym przyrostem zatrudnienia. Piątkowe dane natomiast potwierdziły, że nowych miejsc pracy przybywa coraz mniej, a stopa bezrobocia odbiła minimalnie do 4,1%.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w strefie euro (HCOB) | Poniedziałek | Czerwiec | 45,6 | 45,6 | 45,8 |

PMI dla przemysłu w Niemczech (HCOB) | Poniedziałek | Czerwiec | 43,4 | 43,4 | 43,5 |

CPI m/m Niemcy | Poniedziałek | Czerwiec | 0,2% | 0,1% | 0,1% |

CPI r/r Niemcy | Poniedziałek | Czerwiec | 2,3% | 2,4% | 2,2% |

PMI zbiorczy dla strefy euro (HCOB) | Środa | Czerwiec | 50,8 | 50,8 | 50,9 |

PPI r/r strefa euro | Środa | Maj | -4,1% | -5,7% | -4,2% |

PMI zbiorczy dla Niemiec (HCOB) | Środa | Czerwiec | 50,6 | 50,6 | 50,4 |

Zamówienia w przemyśle m/m Niemcy | Czwartek | Maj | 0,5% | -0,6%* | -1,6% |

Zamówienia w przemyśle r/r Niemcy | Czwartek | Maj | -6,1% | -1,8%* | -8,6% |

Sprzedaż detaliczna r/r strefa euro | Piątek | Maj | 0,2% | 0,6%* | 0,3% |

Produkcja przemysłowa r/r Niemcy | Piątek | Maj | -4,3% | -3,7%* | -6,7% |

* - dane po rewizji

- Ostateczne dane dotyczące przemysłowych odczytów PMI w Niemczech i całej strefie euro były nieco wyższe od wstępnych odczytów. Wskazują jednak wciąż na utrzymującą się dekoniunkturę w przemyśle w Europie Zachodniej.

- Odczyt niemieckiej inflacji konsumenckiej był nieco niższy od oczekiwań. Wskazuje to na spadek presji inflacyjnej i wspiera narrację obniżek stóp procentowych. Na dodatek w strefie euro obserwujemy już 13 z rzędu miesiąc deflacji cen producenta.

- Dane o zamówieniach fabrycznych okazały się słabsze od oczekiwań. W danych widać negatywne oddziaływanie restrykcyjnej polityki pieniężnej EBC.

- Nieco lepsza od oczekiwań sprzedaż detaliczna. Dynamika wzrostu pozostaje jednak niska, co świadczy o negatywnym wpływie wysokich stóp procentowych na zachowanie konsumenta.

- Znaczny spadek produkcji przemysłowej wraz z odczytami PMI znajdującymi się poniżej odczytu neutralnego (w obszarze wskazującym na spowolnienie) potwierdzają wciąż trudną sytuację w niemieckim przemyśle.

Polska

Wskaźnik | Dzień | Badany | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

PMI dla przemysłu w Polsce (S&P Global) | Poniedziałek | Czerwiec | 44,9 | 45,0 | 45,0 | |||||

Posiedzenie Rady Polityki Pieniężnej | Wtorek | - | - | - | - | |||||

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% | 5,75% | |||||

- Wskaźnik PMI w przetwórstwie w czerwcu ustabilizował się na poziomie z maja i wyniósł 45,0 pkt. PMI pozostaje w obszarach recesyjnych już 26 miesiąc z rzędu.

- RPP utrzymała stopy procentowe na dotychczasowym poziomie, w tym referencyjną na poziomie 5,75%. Tymczasem charakter wypowiedzi prezesa Glapińskiego na czwartkowej konferencji był dość jastrzębi. Wskazał on, że polityka pieniężna musi pozostać ostrożna. Oznacza to, że nie będzie obniżek stóp procentowych w tym roku. Z kolei jeśli inflacja CPI będzie podążać ścieżką z lipcowej projekcji, to przestrzeń do pierwszych obniżek pojawi się dopiero w 2026, gdy inflacja CPI będzie spadać.

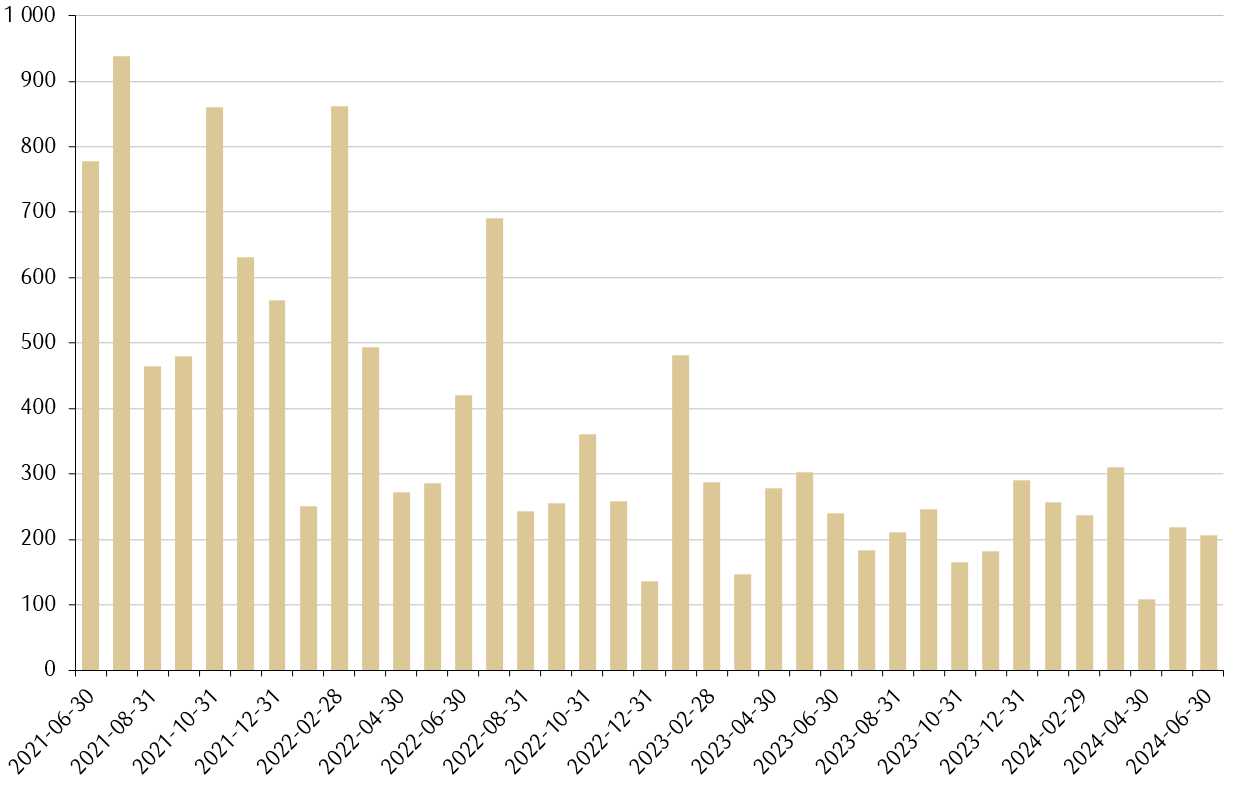

Wykres tygodnia

Tygodniowa zmiana liczby miejsc pracy w sektorze pozarolniczym w USA (tys.)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

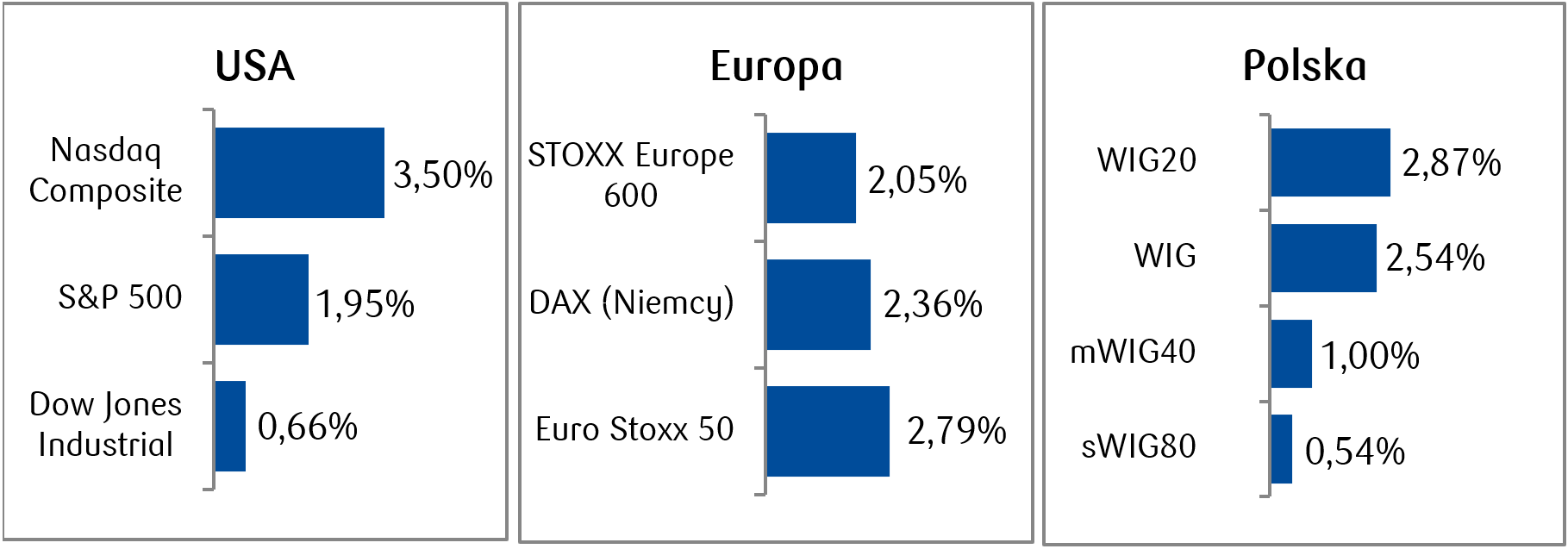

Rynki akcji

- Na rynkach akcyjnych miniony tydzień upłynął w pozytywnych nastrojach. Wynikały one głownie z oczekiwań dotyczących spadku stop procentowych po płynących z danych oznakach osłabienia wzrostu i łagodzenia presji inflacyjnej w USA. NASDAQ i S&P 500 ponownie pobiły swoje rekordowe poziomy, odnotowując tygodniową stopę zwrotu odpowiednio na poziomie 3,5% i 2,0%. Dla technologicznego indeksu NASDAQ Composite był to piąty wzrostowy tydzień z rzędu.

- Odbicie nastrojów obserwowaliśmy w Europie. Rynki akcji rosły w oczekiwaniu na drugą turę wyborów parlamentarnych we Francji oraz po czwartkowym zwycięstwie Partii Pracy w wyborach parlamentarnych w Wielkiej Brytanii, które przerwało serię 14 lat rządów Partii Konserwatywnej. Ostatecznie, niedzielna druga tura wyborów we Francji przyniosła zaskakujące rozstrzygnięcie. Zjednoczenie Narodowe Marine Le Pen, które prowadziło w wyborczych sondażach, zajęło dopiero trzecie miejsce (143 mandaty). Zwycięstwem cieszyć może się za to Nowy Front Ludowy (ugrupowanie lewicowe), który zdobył 182 miejsca w parlamencie. Ugrupowanie obecnie urzędującego prezydenta Macrona obejmie 168 mandatów.

- W Polsce tydzień upłynął spokojnie, a notowania najważniejszych indeksów zamknęły się na podobnych poziomach co w poprzedni piątek. Spośród walorów wchodzących w skład indeksu polskich blue chipow (WIG20), najwyższą stopą zwrotu wyróżniała się spółka CD Projekt S.A. (4,35% w ciągu tygodnia), a najniższą Allegro S.A. (-5,57%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

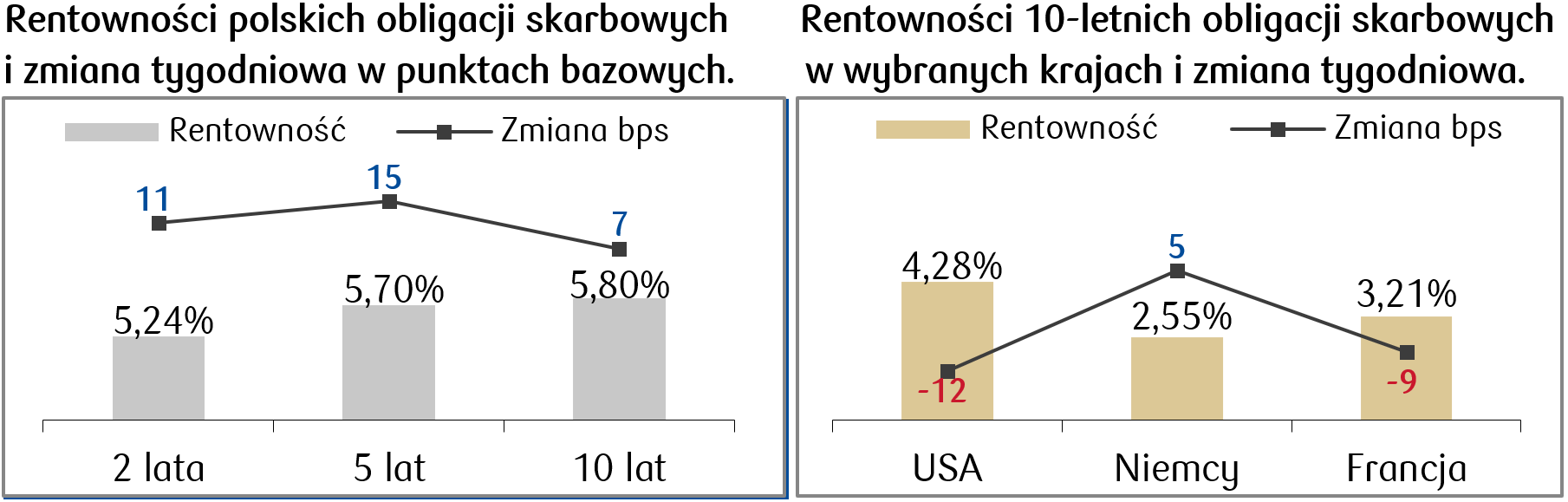

Rynki obligacji

- Rentowności obligacji rządowych za oceanem zanotowały tygodniowy spadek, ponieważ dane makroekonomiczne, w tym piątkowe odczyty dotyczące rynku pracy, wzmocniły oczekiwania na potencjalną obniżkę stóp procentowych przez Rezerwę Federalną USA jeszcze w tym roku. Rentowność 10-letnich amerykańskich obligacji skarbowych wyniosła na piątkowym zamknięciu 4,28%. Spadły także rentowności obligacji o innych terminach zapadalności: rentowność papierów dwuletnich spadła o 15 punktów bazowych, a papierów trzydziestoletnich o 8 punktów bazowych.

- W Europie rentowności obligacji skarbowych zanotowały skromny ruch o kilka punktów bazowych. Zmniejszył się nieco spread pomiędzy niemieckim bundem a francuską dziesięciolatką, na którego rozszerzenie w wyniku niepewności o charakterze politycznym wskazywaliśmy na wykresie w ubiegłym tygodniu.

- Po jastrzębiej wypowiedzi prezesa NBP Adama Glapińskiego, który wskazał na konferencji po posiedzeniu RPP, że w tym roku nie będzie więcej obniżek stóp procentowych, krzywa rentowności polskich papierów skarbowych poszła w górę. Stawki kontraktów FRA („Forward Rate Agreement”) także wzrosły w porównaniu do poprzedniego tygodnia, jednakże nawet po tym ruchu rynek pozostawia przestrzeń do spadku stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.06.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Czwartek | Czerwiec | 0,1% | 0,0% |

CPI bez żywności i energii m/m | Czwartek | Czerwiec | 0,2% | 0,2% |

Inflacja konsumencka (CPI) r/r | Czwartek | Czerwiec | 3,1% | 3,3% |

CPI bez żywności i energii r/r | Czwartek | Czerwiec | 3,4% | 3,4% |

PPI końcowy popyt m/m | Piątek | Czerwiec | 0,1% | -0,2% |

PPI końcowy popyt r/r | Piątek | Czerwiec | - | 2,2% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Czerwiec | 67,0 | 68,2 |

- W tym tygodniu za oceanem kluczowe będą dane o inflacji, w tym konsumenckiej (CPI) w ujęciu rocznym i miesięcznym oraz CPI bez żywności i energii, które pomogą ocenić presję inflacyjną. Dane o PPI wskażą na zmiany cen producentów. Indeks nastrojów konsumentów Uniwersytetu Michigan dostarczy dodatkowych informacji o sentymencie konsumentów, co jest istotne dla przewidywań dotyczących wydatków konsumpcyjnych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) r/r | Czwartek | Czerwiec | 2,20% | 2,20% |

Inflacja konsumencka (CPI) m/m | Czwartek | Czerwiec | 0,10% | 0,10% |

Zharmonizowana inflacja (HICP) r/r | Czwartek | Czerwiec | 0,20% | 0,20% |

Zharmonizowana inflacja (HICP) m/m | Czwartek | Czerwiec | 2,50% | 2,50% |

Sprzedaż detaliczna m/m | Piątek | Maj | 0,00% | -1,20% |

Sprzedaż detaliczna r/r | Piątek | Maj | -- | 1,80% |

- W Europie, podobnie jak w USA istotne będą publikacje dotyczące inflacji, w tym konsumenckiej (CPI) w ujęciu rocznym i miesięcznym oraz HICP (zharmonizowany indeks cen konsumpcyjnych), które pozwolą ocenić presję inflacyjną w regionie. Dodatkowo, dane o sprzedaży detalicznej dostarczą informacji o sile konsumpcji w strefie euro.

Polska

- W tym tygodniu w Polsce nie będziemy świadkami publikacji danych gospodarczych.

Zespół PKO TFI,

08.07.2024, godz. 13:45