Globalni inwestorzy wyczekiwali na najważniejsze wydarzenie ubiegłego tygodnia. Było nim posiedzenie Rezerwy Federalnej, które przyniosło spodziewaną obniżkę stóp procentowych. Negatywnie zaskoczyła jednak projekcja zakładająca mniejsze, niż do tej pory zakładane, cięcia w kolejnych miesiącach. Zmiana retoryki na bardziej jastrzębią wywołała w środę przecenę na rynku akcji amerykańskich. Wpłynęła także na wzrosty rentowności obligacji zarówno na rynkach bazowych jak i wschodzących, takich jak Polska. Piątek przyniósł poprawę nastrojów na amerykańskim parkiecie i część środowych strat została zniwelowana.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu | Poniedziałek | Grudzień | 49,5 | 49,7 | 48,3 |

Wskaźnik PMI zbiorczy | Poniedziałek | Grudzień | 55,1 | 54,9 | 56,6 |

Sprzedaż detaliczna m/m | Wtorek | Listopad | 0,5% | 0,5%* | 0,7% |

Produkcja przemysłowa m/m | Wtorek | Listopad | 0,3% | -0,4%* | -0,1% |

Rozpoczęte budowy domów | Środa | Listopad | 1343 tys. | 1312 tys.* | 1289 tys. |

Zezwolenia na budowę | Środa | Listopad | 1430 tys. | 1416 tys. | 1505 tys. |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa | - | 4,25%-4,50% | 4,50%-4,75% | 4,25%-4,50% |

PKB annualizowane kw/kw (3.odczyt) | Czwartek | 3 kwartał | 2,8% | 2,8% | 3,1% |

Wydatki osobiste | Piątek | Listopad | 0,5% | 0,3%* | 0,4% |

Dochody osobiste | Piątek | Listopad | 0,4% | 0,7%* | 0,3% |

- W grudniu wskaźnik S&P Global dla przemysłu spadł do 48,3 pkt z 49,7 pkt w listopadzie, wyraźnie poniżej oczekiwań (49,5 pkt). Był to szósty z rzędu miesiąc spadku aktywności w przemyśle, co silnie kontrastuje z rosnącym sektorem usług. Zatrudnienie rosło wolniej niż miesiąc wcześniej, a braki kadrowe wydłużały czasy dostaw. Ceny surowców wzrosły, podtrzymując presję inflacyjną w sektorze. Firmy wyrażały obawy dotyczące słabego popytu i wyższych cen, łącząc niepewne perspektywy z groźbą ceł zapowiadanych przez administrację Trumpa. Wskaźnik zbiorczy wzrósł do 56,6 pkt z 54,9 pkt odnotowanych w listopadzie.

- Sprzedaż detaliczna w USA wzrosła w listopadzie o 0,7% w ujęciu miesięcznym (m/m), po zrewidowanym w górę wzroście o 0,5% w październiku, powyżej oczekiwań (0,5%). Dane te potwierdziły silną konsumpcję w okresie świątecznym. Największe wzrosty zanotowano w sprzedaży pojazdów i części (+2,6%) oraz w handlu internetowym (+1,8%). Jednocześnie produkcja przemysłowa spadła w listopadzie o 0,1% m/m, pogłębiając październikowy spadek o 0,4% i zaskakując rynek, który oczekiwał wzrostu.

- Rozpoczęte budowy domów w USA niespodziewanie spadły w listopadzie o 1,8% m/m do poziomu 1,289 mln (roczna liczba zannualizowana), najniższego od czterech miesięcy, wbrew prognozom wzrostu. Spadek w segmencie budynków wielorodzinnych o 24,1% przeważył nad 6,4-procentowym wzrostem budów domów jednorodzinnych. Jednocześnie liczba wydanych pozwoleń na budowę wzrosła o 6,1% do 1,505 mln, przekraczając oczekiwania i osiągając najwyższy poziom od lutego 2024 r., co wskazuje na utrzymujące się zainteresowanie inwestycjami w sektorze mieszkaniowym.

- Fed zgodnie z oczekiwaniami obniżył stopy procentowe o kolejne 25 pb., po raz trzeci w tym roku. Nowy przedział dla stopy funduszy federalnych wynosi 4,25%-4,5%. Zrewidowana prognoza zakłada jedynie dwie obniżki w 2025 r. (łącznie 50 pb), zamiast pełnego punktu procentowego obniżek oczekiwanego wcześniej. Fed podniósł prognozy wzrostu PKB na lata 2024-2025, ale również skorygował w górę prognozy inflacji PCE i bazowej PCE, sygnalizując utrzymującą się presję cenową i ograniczony potencjał do dalszych luzowań polityki monetarnej.

- PKB w III kwartale wzrósł o 3,1% (zanualizowany), powyżej wcześniejszych szacunków (2,8%) i II kwartału (3%). Był to najwyższy wzrost w tym roku, napędzany silną konsumpcją (+3,7%), zwłaszcza dóbr (5,6%) i usług (2,8%), oraz wyższymi inwestycjami (+2,1%). Dane dotyczące handlu zagranicznego były mniej negatywne niż wcześniej szacowano, a eksport i import wzrosły mocniej. Wydatki konsumpcyjne wzrosły w listopadzie o 0,4% m/m, kontynuując tempo z października, choć nieco poniżej prognoz (0,5%). Dochody osobiste wzrosły o 0,3% m/m, najmniej od trzech miesięcy, po zrewidowanym w górę wzroście o 0,7% w październiku i nieco poniżej oczekiwań (0,4%). Mniejszy wzrost dochodów wynikał z niższych wpływów z aktywów finansowych i spadku transferów, częściowo skompensowanych wyższymi wynagrodzeniami i dodatkami.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu w strefie euro | Poniedziałek | Grudzień | 45,3 | 45,2 | 45,2 |

Wskaźnik PMI zbiorczy w strefie euro | Poniedziałek | Grudzień | 48,2 | 48,3 | 49,5 |

Wskaźnik PMI dla przemysłu w Niemczech | Poniedziałek | Grudzień | 43,1 | 43,0 | 42,5 |

Wskaźnik PMI zbiorczy w Niemczech | Poniedziałek | Grudzień | 47,5 | 47,2 | 47,8 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Wtorek | Grudzień | 85,5 | 85,6* | 84,7 |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Grudzień | 12,2 | 12,5 | 17,0 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Grudzień | 6,8 | 7,4 | 15,7 |

Wskażnik zaufania konsumentow w strefie euro | Piątek | Grudzień | -14,0 | -13,7 | -14,5 |

Wskaźnik PPI r/r w Niemczech | Piątek | Listopad | -0,3% | -1,1% | 0,1% |

- Wskaźnik PMI dla przemysłu w strefie euro wyniósł 45,2 pkt, pozostając na poziomie z listopada i poniżej oczekiwań (45,3 pkt), co wskazuje na kontynuację dwuletniego okresu spadków aktywności w przemyśle strefy euro. Nowe zamówienia wciąż maleją, a produkcja spadła najmocniej od grudnia 2023 r. Pomimo spadku zaległości w pracy, firmy redukują zatrudnienie, zwłaszcza w Niemczech i Francji. Ten sam wskaźnik dla Niemiec obniżył się w grudniu do 42,5 pkt z 43 pkt w listopadzie, co jest wyraźnym sygnałem pogłębienia recesji w niemieckim przemyśle. Tymczasem wskaźniki zbiorcze wzrosły i zanotowały odczyty powyżej oczekiwań.

- Indeks Ifo dla Niemiec spadł w grudniu do 84,7 pkt z 85,6 pkt w listopadzie, osiągając najniższy poziom od maja 2020 r. Subindeks oczekiwań biznesowych obniżył się do 84,4 pkt z 87 pkt, podczas gdy ocena bieżącej sytuacji poprawiła się do 85,1 pkt z 84,3 pkt. Indeks ZEW dla Niemiec wzrósł niespodziewanie do 15,7 pkt w grudniu z 7,4 pkt w listopadzie, osiągając najwyższy poziom od czterech miesięcy, dzięki oczekiwaniom na politykę sprzyjającą inwestycjom po planowanych przedterminowych wyborach w Niemczech.

- Zaufanie konsumentów w strefie euro spadło w grudniu o 0,8 pkt do -14,5 pkt, schodząc poniżej długoterminowej średniej i przewyższając negatywne oczekiwania rynkowe (-14 pkt). Był to najniższy odczyt od kwietnia 2024 r. W całej Unii Europejskiej wskaźnik spadł o 1 pkt, osiągając poziom -13,4 pkt.

- Ceny producentów w Niemczech wzrosły niespodziewanie o 0,1% r/r w listopadzie, po spadku o 1,1% w październiku, przewyższając oczekiwania rynkowe (-0,3%). Był to pierwszy roczny wzrost PPI od czerwca 2023 r., napędzany wzrostem cen dóbr kapitałowych (+1,9%), w tym maszyn (+2%) i pojazdów mechanicznych (+1,4%).

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

CPI bez cen żywności i energii m/m | Poniedziałek | Listopad | 0,2% | 0,4% | 0,2% |

CPI bez cen żywności i energii r/r | Poniedziałek | Listopad | 4,3% | 4,1% | 4,3% |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Listopad | 10,0% | 10,2% | 10,5% |

Produkcja przemysłowa r/r | Czwartek | Listopad | -0,2% | 4,6%* | -1,5% |

Wskaźnik PPI r/r | Czwartek | Listopad | -3,8% | -5,1%* | -3,7% |

Sprzedaż detaliczna r/r | Piątek | Listopad | 1,0% | 1,3% | 3,1% |

- W listopadzie inflacja bazowa w Polsce wzrosła do 4,3% r/r z 4,1% w październiku, przewyższając oczekiwania rynku wynoszące 4,2%. W ujęciu miesięcznym ceny wzrosły o 0,2%. Według NBP, inflacja po wyłączeniu cen administrowanych spadła do 3,2% r/r z 3,5% w poprzednim miesiącu, przy wzroście o 0,5% m/m.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w listopadzie 2024 r. o 10,5% r/r, osiągając 8478,26 zł, powyżej prognoz rynkowych zakładających wzrost o 10%. W ujęciu miesięcznym wynagrodzenia zwiększyły się o 1,9%, głównie za sprawą wypłat premii i nagród, w tym z okazji świąt Bożego Narodzenia oraz Dnia Górnika.

- Produkcja przemysłowa w Polsce spadła w listopadzie 2024 r. o 1,5% r/r, po wzroście o 4,6% w październiku i poniżej oczekiwań rynku (-0,2%). Spadki odnotowano w przemyśle przetwórczym (-1,9% r/r) oraz w sektorze wydobywczym (-7,9% r/r). Produkcja wzrosła jedynie w sektorze energii (+5,6% r/r). W ujęciu miesięcznym produkcja przemysłowa spadła o 5,4%. Sprzedaż detaliczna wzrosła w listopadzie o 3,1% r/r, wobec 1,3% w październiku, znacznie przewyższając oczekiwania rynku (1%). Największe wzrosty odnotowano w sprzedaży pojazdów (+28,1%) i innych produktów (+14,8%). Spadki wciąż utrzymują się w segmentach tekstyliów, odzieży i obuwia (-14,7% r/r) oraz mebli, RTV i AGD (-2,3% r/r).

- Ceny producentów w Polsce spadły w listopadzie o 3,7% r/r, łagodniej niż prognozowano (-3,9%) i mniej niż w październiku (-5,1%). Spowolnienie spadków dotyczyło sektora wydobycia i górnictwa (-4,5% r/r) oraz przetwórstwa przemysłowego (-2,7% r/r).

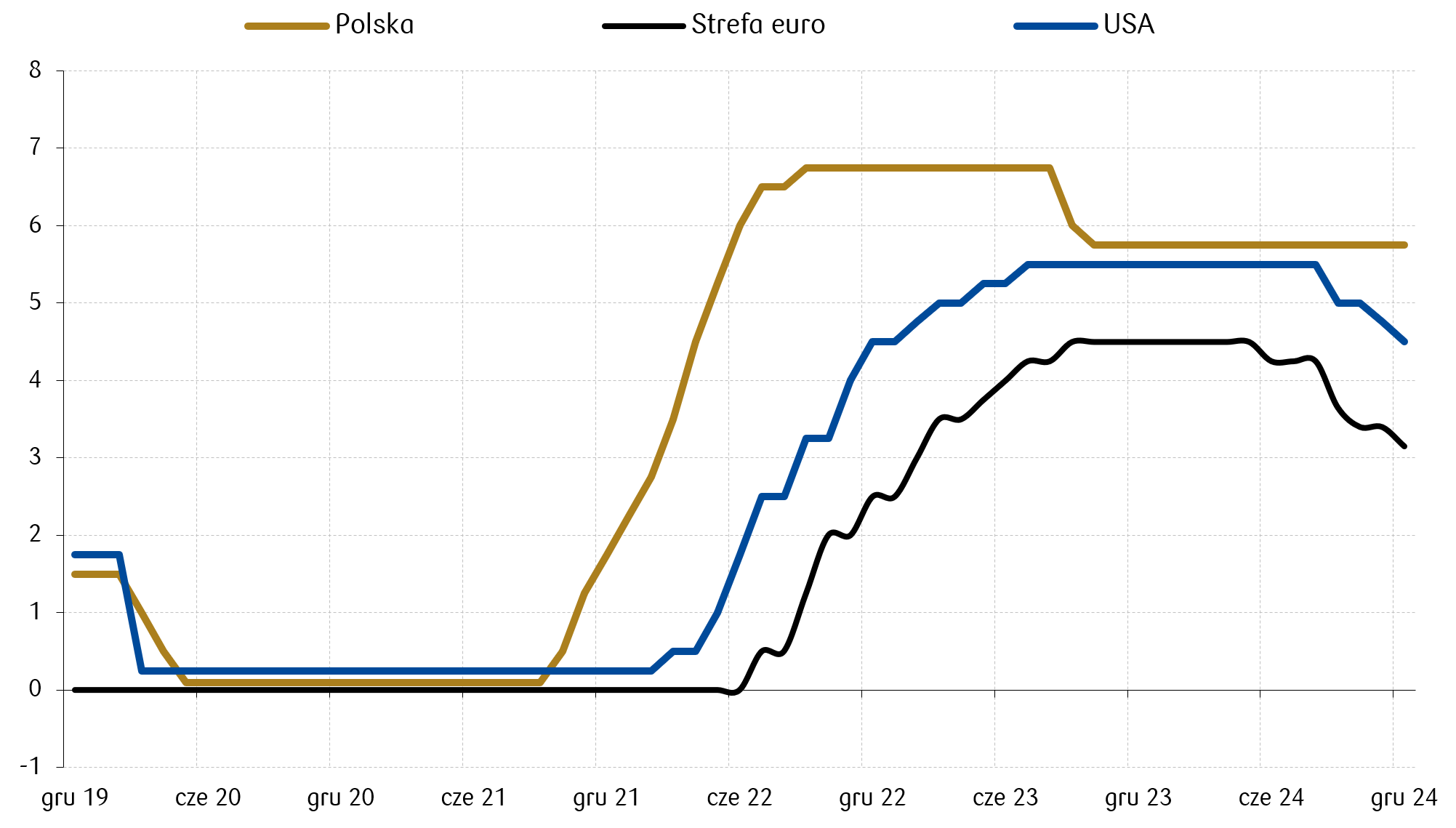

Wykres tygodnia

Cykl obniżek stóp procentowych w strefie euro i w USA znajduje się już w zaawansowanej fazie. Przewodniczący Fed J. Powell ostudził nieco oczekiwania co do dalszego tempa luzowania polityki monetarnej. Tymczasem w Polsce, po pierwszych dwóch cięciach w ubiegłym roku, rynek oczekuje kolejnych obniżek w przyszłym, mimo że prezes NBP A. Glapiński w ostatnich wypowiedziach sugerował, że takie decyzje mogą zapaść dopiero w 2026 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

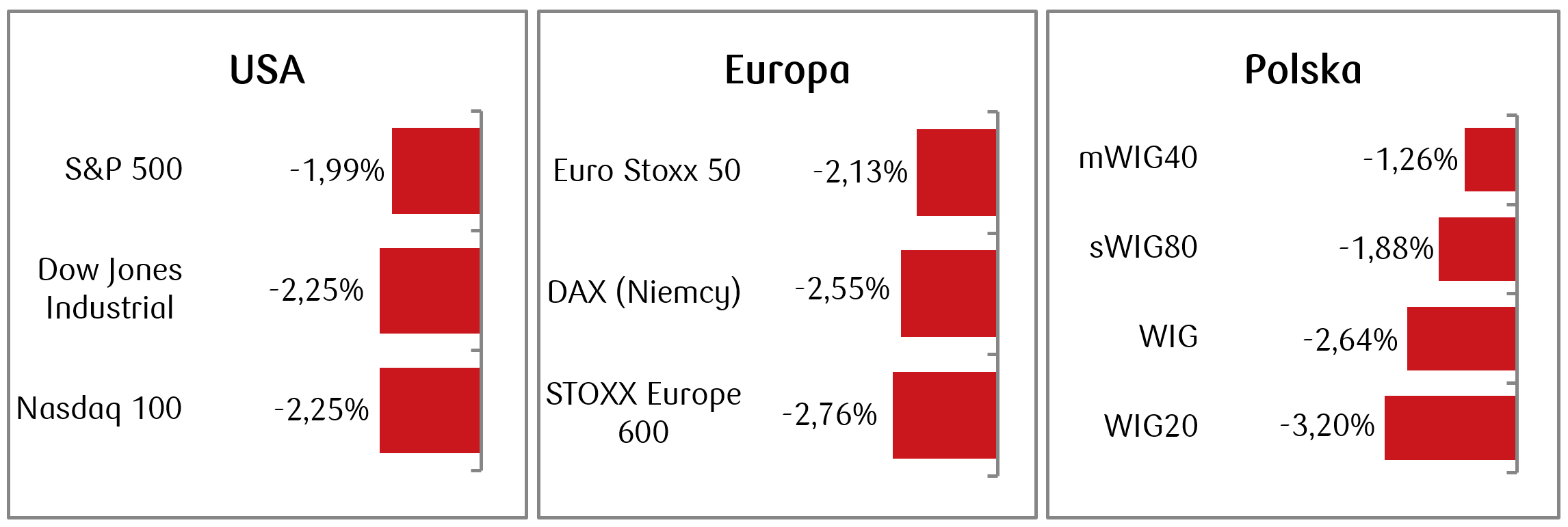

- Giełdy w USA spadały w ciągu tygodnia w minionym tygodniu, a najważniejsze amerykańskie indeksy straciły ok. 2%. Nastroje uległy pogorszeniu po środowym posiedzeniu Fed, kiedy po zgodnej z oczekiwaniami obniżce stop procentowych o 25 punktów bazowych, konferencja prezesa Jerome Powella przyjęła dość jastrzębi obrót, wzbudzając obawy inwestorów dotyczące przyszłej ścieżki stóp procentowych.

- Większość indeksów europejskich zakończyło tydzień spadkami, a STOXX Europe spadł o 2,76%, co stanowi największą tygodniową stratę od ponad trzech miesięcy. Rynkom nie sprzyjały zarówno obawy o perspektywy kształtowania się stóp procentowych, jak i obawy o konsekwencje polityki zagranicznej Donalda Trumpa. Niemiecki DAX spadł o 2,55%, włoski FTSE MIB stracił 3,22%, a francuski indeks CAC 40 spadł o 1,82%.

- Negatywne nastroje na rynkach bazowych nie pozostały bez wpływu także na rodzimy rynek akcji, w związku z czym za nami słaby tydzień także na warszawskim parkiecie. Indeks polskich blue chipów spadł 3,2%.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.12.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.12.2024 r.

Rynki obligacji

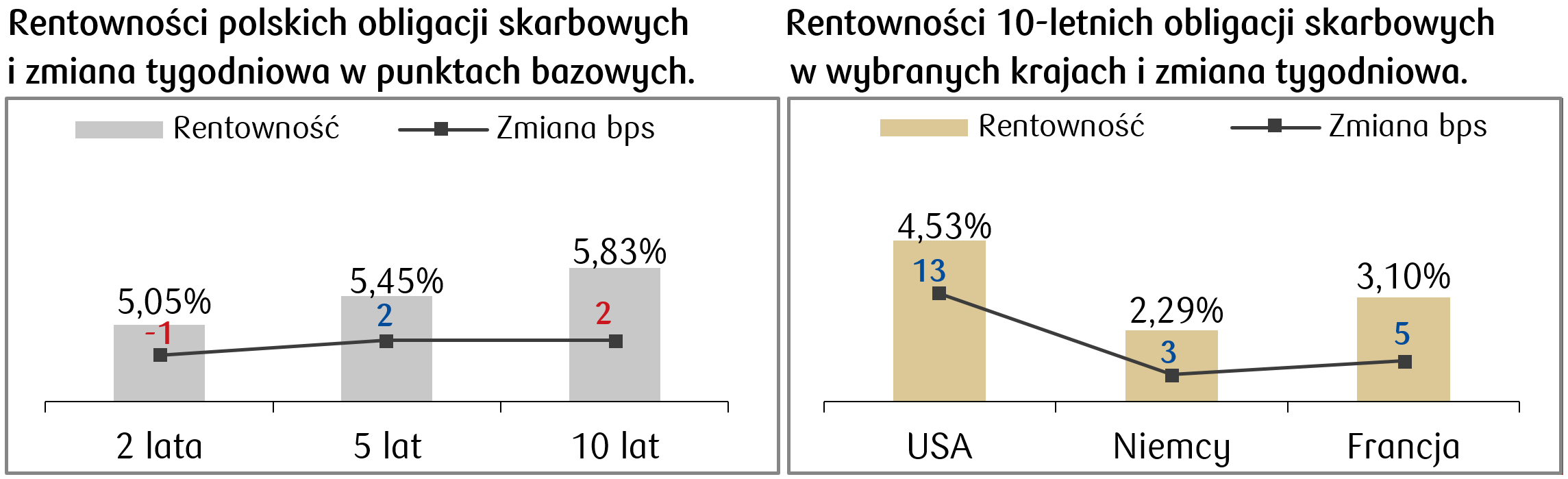

- Drugi tydzień z rzędu rosły rentowności obligacji amerykańskich. Rentowność 10-letnich Treasuries wzrosła w czwartek do najwyższego poziomu od prawie siedmiu miesięcy, po czym spadła do około 4,53% na zamknięciu piątkowej sesji. Do wzrostu rentowności przyczynił się m.in. jastrzębi ton Rezerwy Federalnej po posiedzeniu, na którym dokonano zgodnej z oczekiwaniami obniżki stop procentowych o 25 bps.

- Lekkie wzrosty rentowności długoterminowych obligacji zanotowaliśmy także na rynku europejskim. Rentowność niemieckiego Bunda na zakończenie piątkowej sesji wynosiła 2,29%.

- Na krajowym rynku długu rentowności pozostały na podobnym poziomie co tydzień wcześniej, rentowność polskiej dziesięciolatki na zakończenie tygodnia wynosiła ok. 5,83%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie spadek stopy referencyjnej o 100 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.12.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 20.12.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentow | Poniedziałek | Grudzień | 113 | 111,7 |

Zamowienia na dobra trwałe m/m | Poniedziałek | Listopad | -0,3% | 0,3% |

Sprzedaż nowych domow | Poniedziałek | Listopad | 650 tys. | 610 tys. |

- W ostatnich dniach 2024 roku pojawi się niewiele nowych odczytów makroekonomicznych. Jednak w poniedziałek poznamy odczyt wskaźnika zaufania konsumentów oraz publikacje dotyczące sprzedaży nowych domów i dóbr trwałego użytku.

Europa

- W kolejnym tygodniu nie przewidziano publikacji makroekonomicznych w Europie.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Stopa bezrobocia | Poniedziałek | Listopad | 5,0% | 4,9% |

- W Polsce w nadchodzącym tygodniu pojawią się dane dotyczące stopy bezrobocia. Konsensus zakłada wzrost tego wskaźnika do 5%.

Zespół PKO TFI,

23.12.2024 r. 11:20