Korekta trwająca na amerykańskim parkiecie była w ubiegłym tygodniu kontynuowana. Mimo słabego odczytu dotyczącego nastrojów konsumentów, tydzień zakończył się jednak pozytywnym impulsem. S&P 500 i Nasdaq 100 pod koniec piątkowej sesji znalazły się odpowiednio o ok. 8% i 11% od swoich ostatnich szczytów. Tymczasem na warszawskim parkiecie w piątek inwestorzy mogli świętować kolejne rekordy WIG, który od początku roku zyskuje już prawie 21%. Pomóc mógł w tym pozytywnie zaskakujący odczyt inflacji konsumenckiej, który w ujęciu rocznym był niższy aż o 0,4 pkt proc. od oczekiwań rynkowych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja bazowa m/m | Środa | Luty | 0,3% | 0,4% | 0,2% |

Inflacja bazowa r/r | Środa | Luty | 3,2% | 3,3% | 3,1% |

Inflacja konsumencka m/m | Środa | Luty | 0,3% | 0,5% | 0,2% |

Inflacja konsumencka r/r | Środa | Luty | 2,9% | 3,0% | 2,8% |

Inflacja producencka m/m | Czwartek | Luty | 0,3% | 0,6%* | 0,0% |

Liczba wniosków o zasiłek dla bezrobotnych | Czwartek | 03.03-07.03.2025 | 225 tys. | 222 tys.* | 220 tys. |

Wskaźnik sentymentu konsumentów Uniwersytetu Michigan | Piątek | Marzec | 63,1 | 64,7 | 57,9 |

- Ubiegłotygodniowe dane o inflacji okazały się pozytywnym zaskoczeniem, lecz oczekiwania inflacyjne rosną. Indeks cen konsumpcyjnych (CPI) wzrósł w lutym o 0,2% m/m, co było wynikiem niższym od prognozowanych 0,3% oraz poniżej styczniowego wzrostu o 0,5%. Był to też najniższy miesięczny wzrost od października 2024 r. Głównymi czynnikami wpływającymi na CPI były wzrost kosztów mieszkaniowych o 0,3% (choć niższy niż w styczniu), spadek cen biletów lotniczych o 4,0% oraz spadek cen paliw o 1,0%. Inflacja konsumencka w ujęciu rocznym (r/r) spowolniła natomiast do2,8% r/r z 3,0% w styczniu, poniżej oczekiwań rynku wynoszących 2,9%.

- Wskaźnik inflacji bazowej, który nie uwzględnia cen żywności i energii, wzrósł w lutym o 0,2% m/m, co oznacza spadek z 0,4% w styczniu i wynik niższy od oczekiwań wynoszących 0,3%. Tempo wzrostu cen spadło w kategoriach takich jak usługi transportowe (-0,8% vs 1,8% w styczniu), mieszkalnictwo (0,3% vs 0,4%), samochody używane (0,9% vs 2,2%) oraz wyroby medyczne (0,3% vs 0,5%). W ujęciu rocznym wyniosła 3,1% r/r, co oznacza spadek z 3,3% w styczniu oraz wynik niższy od oczekiwanych 3,2%. Był to najniższy poziom od kwietnia 2021 r.

- Indeks cen producentów (PPI) pozostał w lutym bez zmian w ujęciu miesięcznym, po skorygowanym w górę wzroście o 0,6% w styczniu. Oczekiwano wzrostu o 0,3%. Był to najniższy miesięczny wynik od siedmiu miesięcy. Ceny usług spadły o 0,2%, głównie za sprawą spadku marż w hurtowym handlu maszynami i pojazdami o 1,4%. Z drugiej strony, ceny towarów wzrosły o 0,3%, głównie z powodu skokowego wzrostu cen jaj o 53,6%.

- Liczba nowych wniosków o zasiłek dla bezrobotnych spadła o 2 tys. do poziomu 220 tys. w pierwszym tygodniu marca, co było najniższym wynikiem od trzech tygodni i poniżej oczekiwań rynku wynoszących 225 tys. Liczba kontynuowanych wniosków spadła o 27 tys. do 1,87 mln w ostatnim tygodniu lutego, co było poniżej prognozowanych 1,9 mln. Dane te potwierdzają, że amerykański rynek pracy pozostaje stosunkowo silny pomimo długotrwałego cyklu podwyżek stóp procentowych.

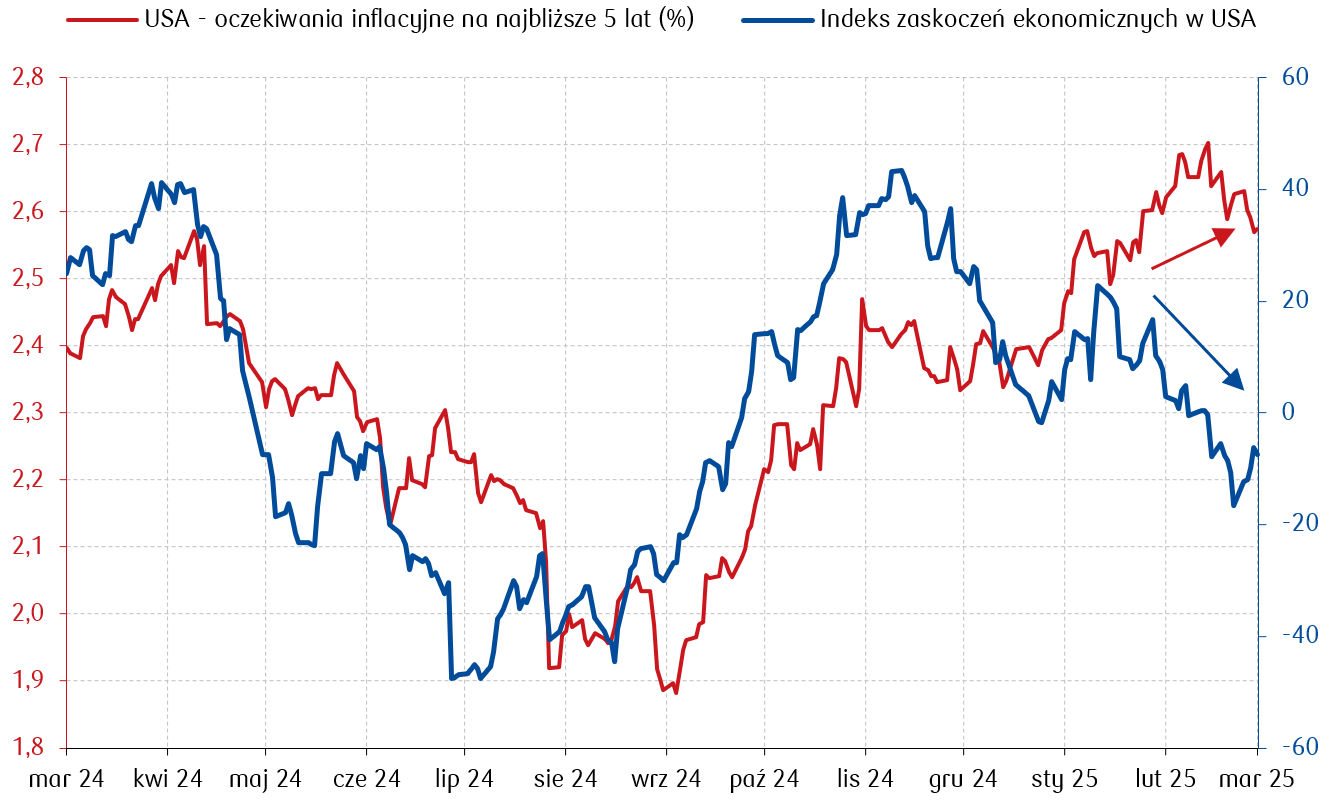

- Wskaźnik nastrojów konsumenckich Uniwersytetu Michigan spadł w marcu do 57,9 pkt, najniższego poziomu od listopada 2022 r., z 64,7 pkt w lutym. Wynik ten był znacznie poniżej prognoz rynkowych na poziomie 63,1 pkt. Spadek nastrojów utrzymuje się już trzeci miesiąc z rzędu, a konsumenci wskazują na wysoki poziom niepewności dotyczący polityki gospodarczej i ogólnych warunków ekonomicznych. Oczekiwania na przyszłość obniżyły się do 54,2 pkt z 64 pkt, obejmując pesymistyczne prognozy dotyczące finansów osobistych, rynku pracy, inflacji, warunków biznesowych oraz rynku akcji. W międzyczasie oczekiwania inflacyjne wzrosły – wskaźnik oczekiwań na rok naprzód wzrósł do 4,9% (najwyższy poziom od listopada 2022 r.), a pięcioletnie oczekiwania inflacyjne wzrosły do 3,9% (największy miesięczny wzrost od 1993 r.).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja przemysłowa w Niemczech m/m | Poniedziałek | Styczeń | 1,5% | -1,5%* | 2,0% |

Produkcja przemysłowa w strefie euro m/m | Czwartek | Styczeń | 0,6% | -0,4%* | 0,8% |

Inflacja konsumencka m/m w Niemczech odczyt ostateczny | Piątek | Luty | 0,4% | -0,2% | 0,4% |

Inflacja konsumencka r/r w Niemczech odczyt ostateczny | Piątek | Luty | 2,3% | 2,3% | 2,3% |

- W styczniu produkcja przemysłowa w Niemczech wzrosła o 2,0% m/m, odbijając po spadku o 1,5% w grudniu 2024 i przewyższając oczekiwania rynku na poziomie 1,5%. Największy wkład w ten wzrost miała branża motoryzacyjna (+6,4%), a także przemysł spożywczy (+7,5%) oraz segment konserwacji i montażu maszyn (+15,6%). Z kolei produkcja wyrobów metalowych spadła o 7,7%, a sektor energetyczny odnotował niewielką zniżkę o 0,5%.

- Produkcja przemysłowa w strefie euro wzrosła o 0,8% m/m w styczniu, przekraczając prognozy rynkowe na poziomie 0,6% i odwracając spadek o 0,4% z grudnia. Głównym motorem wzrostu było odbicie w sektorze dóbr pośrednich (+1,6% vs. -1,7% w grudniu) oraz niewielki wzrost produkcji dóbr inwestycyjnych (+0,5% vs. -1,9%). W ujęciu rocznym produkcja przemysłowa w strefie euro ustabilizowała się, przerywając 20-miesięczny okres spadków.

- W lutym ceny konsumpcyjne w Niemczech wzrosły o 0,4% w ujęciu miesięcznym (m/m), potwierdzając wstępne szacunki i odbijając po spadku o 0,2% w styczniu. Roczna inflacja w Niemczech utrzymała się na poziomie 2,3%, zgodnie z wcześniejszym odczytem. Wzrost cen usług spowolnił do 3,8% z 4,0% w styczniu, a ceny energii nadal spadały (-1,6%), głównie za sprawą niższych kosztów paliw i energii dla gospodarstw domowych. Spadek ten został jednak zrównoważony wyraźnym wzrostem cen żywności (2,4% vs. 0,8% w styczniu), napędzanym drożejącymi tłuszczami i olejami jadalnymi, owocami, warzywami oraz produktami mlecznymi.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% | 5,75% |

Inflacja konsumencka m/m | Piątek | Luty | 0,4% | 1,0% | 0,3% |

Inflacja konsumencka r/r | Piątek | Luty | 5,3% | 4,9%* | 4,9% |

- Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie podczas posiedzenia 12 marca 2025 r., zgodnie z oczekiwaniami rynku. Główna stopa referencyjna nadal wynosi 5,75%, a stopy lombardowa i depozytowa pozostają odpowiednio na poziomie 6,25% i 5,25%. Bank centralny utrzymuje przerwę w cyklu zmian stóp procentowych od października 2023 r. Według nowych prognoz marcowych, inflacja w Polsce ma wynieść 4,1-5,7% w 2025 r., 2,0-4,8% w 2026 r. oraz 1,1-3,9% w 2027 r. – to nieco niższe wartości niż w listopadowej prognozie na 2025 i 2026 r.

- W lutym 2025 roku ceny konsumpcyjne w Polsce wzrosły o 0,3% m/m, wyraźnie spowalniając wobec 1,0% wzrostu w styczniu. W ujęciu rocznym inflacja wyniosła 4,9% r/r, pozostając na poziomie ze stycznia (po rewizji w dół) i poniżej prognoz rynkowych zakładających wzrost do 5,3%. Ceny przyspieszyły szczególnie w kategoriach: żywność i napoje bezalkoholowe (6,2% vs. 5,5% w styczniu), alkohol i wyroby tytoniowe (5,1% vs. 4,3%) oraz rekreacja i kultura (5,0% vs. 4,2%). Z kolei inflacja spowolniła w sektorze komunikacji (2,1% vs. 2,8%), edukacji (8,3% vs. 8,4%) oraz różnych towarów i usług (2,3% vs. 3,2%). Ceny transportu natomiast spadły jeszcze bardziej (-2,5% vs. -0,4% w styczniu).

Wykres tygodnia

Polityka prowadzona przez gabinet nowego prezydenta USA wzbudziła obawy wśród inwestorów, ale także wśród konsumentów, co znalazło wyraz w rozczarowującym odczycie indeksu nastrojów obliczanego przez Uniwersytet w Michigan. Wraz z wprowadzaniem kolejnych barier handlowych rosną oczekiwania co do inflacji, a w tym samym czasie dane makroekonomiczne przynoszą kolejne rozczarowania, co wywołuje obawy o stagflację czyli wzrost cen przy gospodarce w stagnacji.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

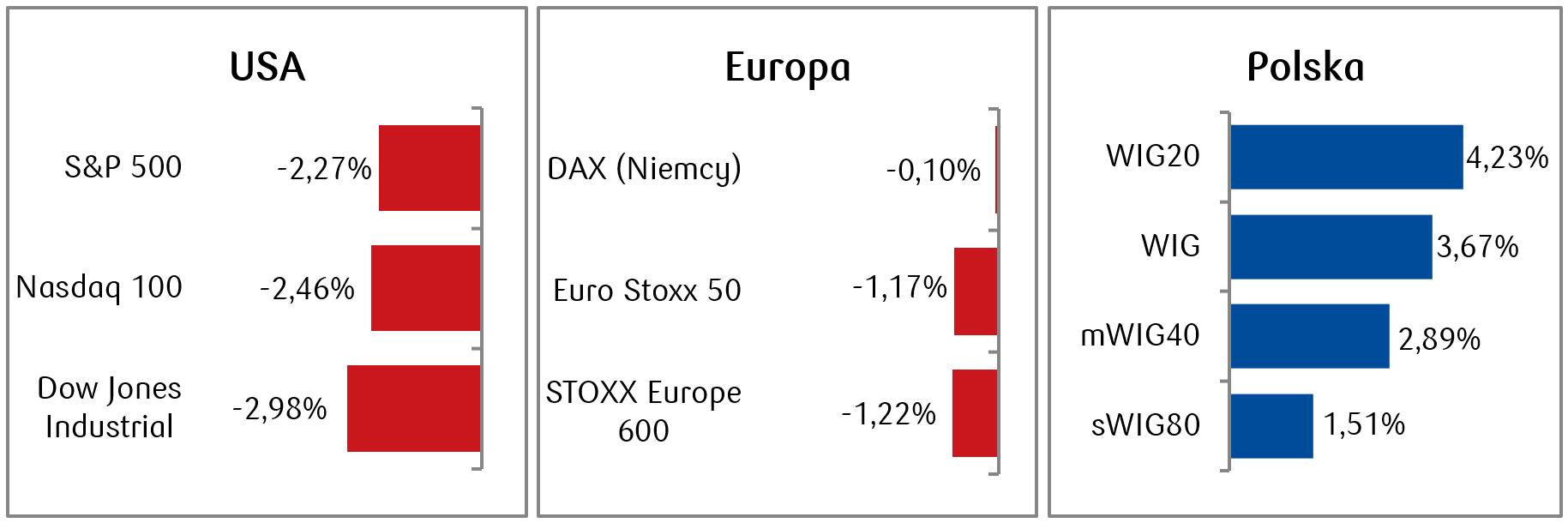

- Amerykańskie rynki akcji zakończyły tydzień ze stratami, pomimo odbicia pod koniec tygodnia. Inwestorzy reagowali między innymi na pogłębiające się obawy związane z globalnym spowolnieniem gospodarczym i potencjalnym wpływem polityki handlowej na wyniki spółek. Spadki w sektorze technologii miały istotny wpływ na ogólny wynik indeksów - akcje Tesli straciły 4,8%, kończąc na czerwono ósmy spadkowy tydzień z rzędu.

- Tydzień w Europie, podobnie jak w USA, wyróżniał się awersją do ryzyka, co negatywnie wpłynęło na wyniki większości indeksów. Ogólnoeuropejski indeks STOXX Europe 600 zanotował spadek o 1,22% w skali tygodnia, a największe straty dotknęły sektory wrażliwe na zmiany w handlu międzynarodowym.

- Mimo globalnych obaw, polski rynek akcji wykazywał się odpornością. Indeks szerokiego rynku WIG zakończył tydzień z 3,7-procentowym wzrostem. Dobre wyniki niektórych spółek z sektora bankowego i energetycznego pomogły zrównoważyć negatywny wpływ globalnych trendów.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.03.2025 r.

Rynki obligacji

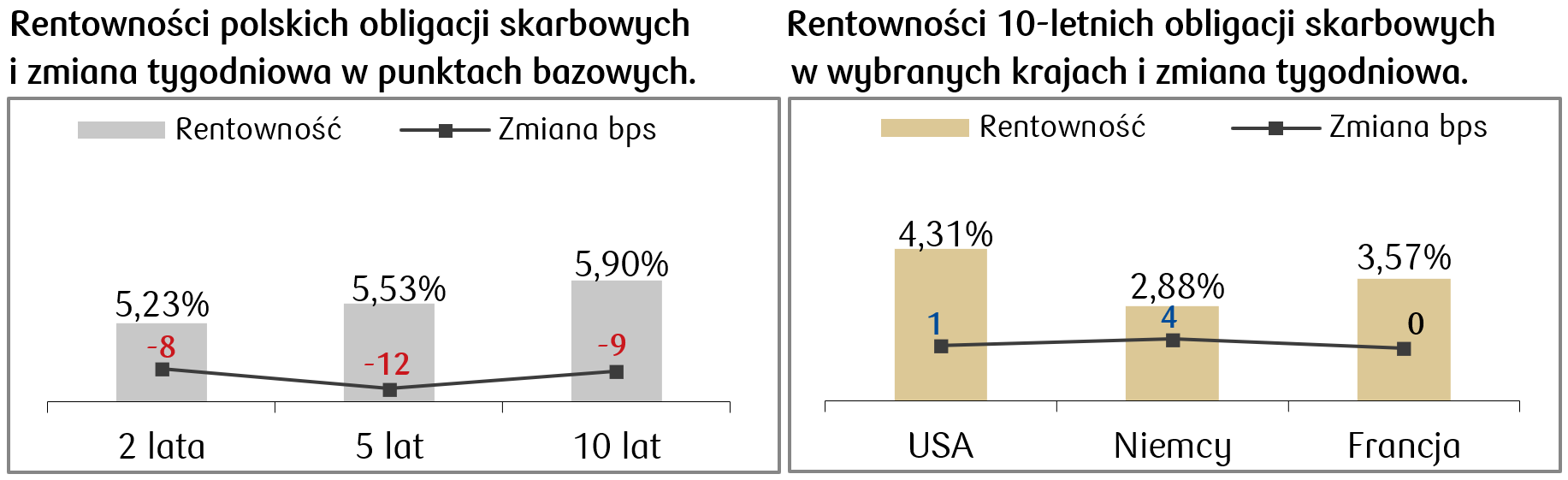

- Na amerykańskim rynku obligacji rentowności 10-letnich papierów skarbowych pozostały na zbliżonym poziomie co tydzień wcześniej. Inwestorzy czekają na czwartkowe posiedzenie Fed i choć powszechnie oczekuje się, że Rezerwa Federalna USA utrzyma stopy procentowe na niezmienionym poziomie, to zaktualizowane prognozy ekonomiczne i komentarze przewodniczącego Jerome Powella mogą wpłynąć na rynki długu.

- Na europejskim rynku obligacji doszło tylko do niewielkiego wzrostu rentowności, zwłaszcza obligacji niemieckich. Rentowność niemieckiego bunda na zakończenie piątkowej sesji to 2,47%.

- Krajowa dziesięciolatka zanotowała spadek rentowności o kilka punktów bazowych i zakończyła tydzień z rentownością na poziomie 5,89%. Podczas konferencji po posiedzeniu RPP prezes Glapiński zaznaczył, że choć obecnie nie ma warunków do łagodzenia polityki pieniężnej, to Rada dyskutuje na temat potencjalnych obniżek. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie spadek stopy referencyjnej NBP o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.03.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks produkcji przemysłowej Empire State | Poniedziałek | Marzec | -2,0 | 5,7 |

Sprzedaż detaliczna m/m | Poniedziałek | Luty | 0,6% | -0,9% |

Rozpoczęte budowy domów | Wtorek | Luty | 1381 tys. | 1366 tys. |

Produkcja przemysłowa m/m | Wtorek | Luty | 0,2% | 0,5% |

Decyzja o stopach procentowych Fed | Czwartek | - | 4,25-4,5% | 4,25-4,5% |

- Najważniejszym wydarzeniem tego tygodnia będzie posiedzenie Rezerwy Federalnej, na którym podjęta zostanie decyzja co do wysokości stóp procentowych w USA. Zgodnie z konsensusem Fed utrzyma je na niezmienionym poziomie.

- Poza tym poznamy także lutowe odczyty sprzedaży detalicznej, produkcji przemysłowej oraz liczbę rozpoczętych budów domów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Marzec | 50,3 | 26,0 |

Nastroje bieżącej sytuacji ZEW w Niemczech | Wtorek | Marzec | -80,5 | -88,5 |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Marzec | - | 24,2 |

PPI m/m w Niemczech | Czwartek | Luty | 0,2% | -0,1% |

PPI r/r w Niemczech | Czwartek | Luty | 1,0% | 0,5% |

Wskażnik zaufania konsumentow w strefie euro | Piątek | Marzec | -13,0 | -13,6 |

- Najważniejsze odczyty danych makroekonomicznych w nadchodzącym tygodniu w strefie euro to marcowe wskaźniki nastrojów ZEW, które pojawią się we wtorek. Konsensus zakłada poprawę wskaźników w porównaniu do lutego.

- Poza tym poznamy m.in. odczyt wskaźnika zaufania konsumentów w strefie euro, który ma pokazać lekką poprawę względem stycznia.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Luty | 8,7% | 9,2% |

Produkcja przemysłowa r/r | Czwartek | Luty | -0.9% | -1,0% |

Wskaźnik PPI r/r | Czwartek | Luty | -1,2% | -0,9% |

- Najistotniejsze publikacje nadchodzącego tygodnia w Polsce to styczniowe odczyty m.in. dynamiki cen producentów (PPI), wynagrodzeń brutto i produkcji przemysłowej. Konsensus zakłada ponowne osłabienie miedzy innymi wzrostu płac.

Zespół PKO TFI,

17.03.2025 r. 11:10