W ostatnim wakacyjnym tygodniu indeksy akcyjne w większości kontynuowały odrabianie strat z początku miesiąca. Na rynkach dominowały spokojne nastroje, wspierane dość pozytywnymi odczytami danych makroekonomicznych. Także rodzime indeksy zakończył tydzień na delikatnych plusach.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia na dobra trwałego użytku | Poniedziałek | Lipiec | 5,0% | -6,9%* | 9,9% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Sierpień | 100,8 | 101,9* | 103,3 |

PKB, odczyt annualizowany kw/kw | Czwartek | 2 kwartał | 2,8% | 2,8% | 3,0% |

Dochody osobiste | Piątek | Lipiec | 0,2% | 0,2% | 0,3% |

Wydatki osobiste | Piątek | Lipiec | 0,5% | 0,3% | 0,5% |

Indeks cen PCE r/r | Piątek | Lipiec | 2,5% | 2,5% | 2,5% |

Bazowy indeks cen PCE r/r | Piątek | Lipiec | 2,7% | 2,6% | 2,6% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Sierpień | 68,1 | 67,8 | 67,9 |

* - dane po rewizji

- Według wstępnych danych zamówienia na dobra trwałe w USA w lipcu wzrosły o 9,9% m/m po spadku o 6,9% m/m w czerwcu, znacznie przewyższając oczekiwania. Dane wskazują na odbicie popytu na dobra trwałego użytku.

- Dane makroekonomiczne mówiące o sytuacji amerykańskich konsumentów wskazują na poprawę zarówno w obszarze nastrojów, jak i rzeczywistej sytuacji gospodarstw domowych. Wskutek mniejszych obaw o inflację i kondycję gospodarki poprawiły się wskaźniki zaufania i nastrojów konsumentów - zarówno indeks Conference Board, jak i Uniwersytetu w Michigan znalazły się powyżej odczytów poprzednich. Jednocześnie w lipcu wzrosły zarówno dochody, jak i wydatki osobiste amerykańskich gospodarstw domowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Badanie Ifo – klimat biznesowy w Niemczech | Poniedziałek | Sierpień | 86,0 | 87,0 | 86,6 |

Badanie Ifo – ocena bieżąca w Niemczech | Poniedziałek | Sierpień | 86,5 | 87,1 | 86,5 |

Badanie Ifo – oczekiwania w Niemczech | Poniedziałek | Sierpień | 85,8 | 87,0* | 86,8 |

Inflacja CPI r/r w Niemczech | Czwartek | Sierpień | 2,1% | 2,3% | 1,9% |

Inflacja CPI r/r w strefie euro | Piątek | Sierpień | 2,2% | 2,6% | 2,2% |

Inflacja bazowa CPI r/r | Piątek | Sierpień | 2,8% | 2,9% | 2,8% |

Stopa bezrobocia wstrefie euro | Piątek | Lipiec | 6,5% | 6,5% | 6,4% |

* - dane po rewizji

- Indeksy Ifo, obrazujące nastroje niemieckich przedsiębiorstw, uległy w sierpniu lekkiemu obniżeniu w porównaniu do odczytów lipcowych. Wskaźniki dotyczące klimatu biznesowego oraz oczekiwań były jednak lepsze od konsensusu, z kolei wskaźnik oceny bieżącej był zgodny z oczekiwaniami.

- Dane o niemieckiej inflacji zaskoczyły pozytywnie, wskazując że spadła ona do poziomu 1,9% r/r - mocniej niż zakładał konsensus. Jest ona jednocześnie najniższa od marca 2021 roku. W porównaniu do lipca spadła także inflacja w całej strefie euro do poziomiu 2,2% r/r, wskazując na postępujące procesy dezinflacyjne.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Stopa bezrobocia | Poniedziałek | Lipiec | 4,9% | 4,9% | 5,0% |

PKB kw/kw (wyrównany sezonowo) | Czwartek | 2 kw. 2024 | - | 1,5% | 1,5% |

PKB r/r (wyrównany sezonowo) | Czwartek | 2 kw. 2024 | - | 3,2% | 3,2% |

Inflacja CPI m/m | Piątek | Sierpień | 0,1% | 1,4% | 0,1% |

Inflacja CPI r/r | Piątek | Sierpień | 4,3% | 4,2% | 4,3% |

- Po czerwcowym spadku na historyczne minimum, stopa bezrobocia w lipcu lekko odbiła

- i wyniosła 5% wskazując na utrzymującą się dobrą sytuację na rynku pracy w Polsce.

- W drugim kwartale 2024 roku wzrost PKB w Polsce wyniosł 3,2% r/r. Wzrost gospodarczy jest wynikiem przede wszytkim większej konsumpcji wynikającej ze wzrostu realnych dochodów.

- Wstępne odczyty sierpniowej inflacji CPI w Polsce wskazują na jej ustabilizowanie się na poziomie nieco ponad 4%. Opublikowane dane były zgodne z konsensusem.

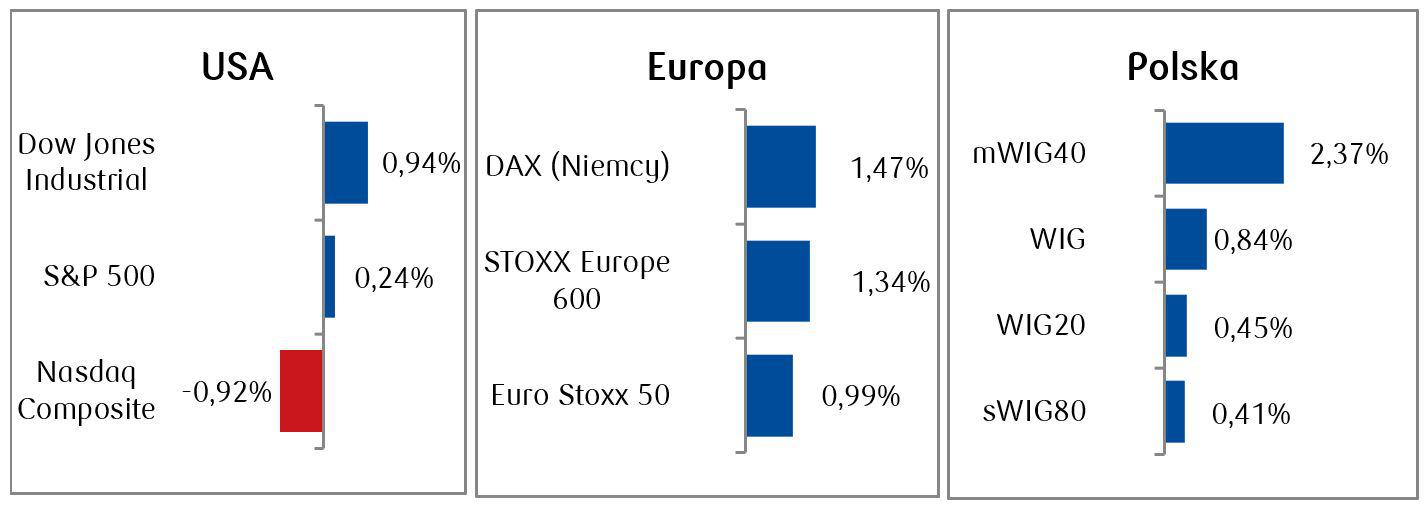

Rynek akcji

- Po trudnym początku sierpnia amerykańskie indeksy w zeszłym tygodniu kontynuowały odrabianie strat. Wyjątkiem był jedynie indeks spółek technologicznych Nasdaq Composite, który spadł o ok. 1%. Obciążeniem dla tego indeksu były walory spółki NVIDIA, które spadły ok. 8% w ciągu tygodnia. Pomimo opublikowanych dobrych wyników za drugi kwartał, producent chipów podał prognozy, które rozczarowały inwestorów

i doprowadziły do dynamicznego spadku cen akcji spółki. - W Europie na rynkach akcyjnych zanotowaliśmy wzrosty. Rosły zarówno indeksy ogólnoeuropejskie (między innymi STOXX Europe 600, który z wynikiem +1,34% wzbił się na rekordowy poziom), jak i główne indeksy poszczególnych państw. Optymizm był wspierany przez korzystne dane inflacyjne.

- Lekkie wzrosty zanotowaliśmy w minionym tygodniu także na warszawskim parkiecie. W ujęciu miesięcznym indeks polskich blue chipow kończy sierpień powyżej kreski z wynikiem +0,45%.

Tygodniowe zmiany wybranych indeksów akcji

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.08.2024 r.

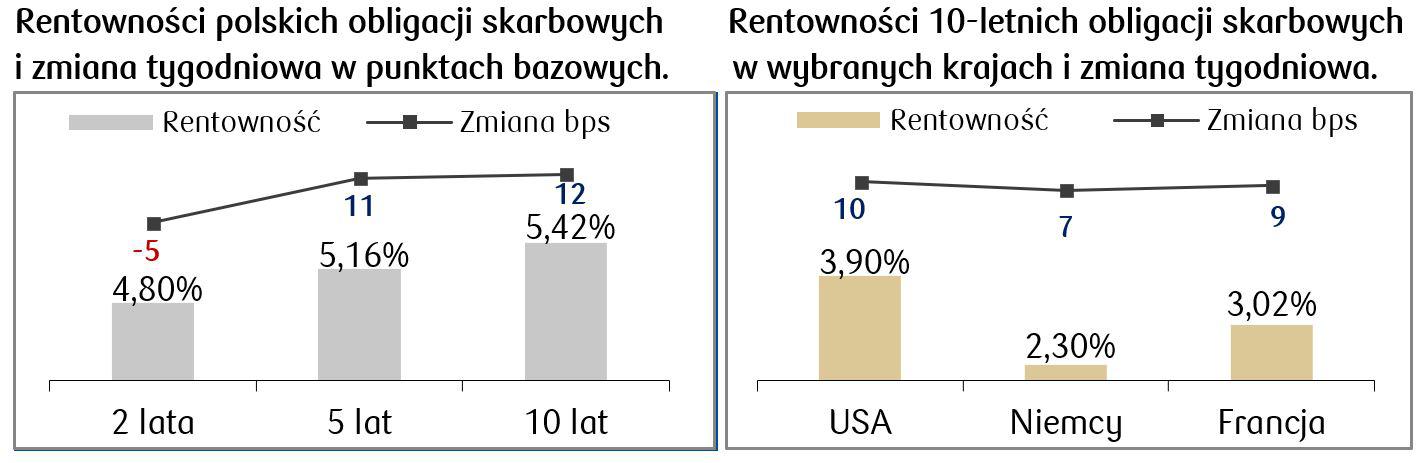

Rynki obligacji

- W wyniku publikacji danych makroekonomicznych w USA wskazujących na stabilną inflację połączoną z pozytywną sytuacją m.in. amerykańskich konsumentów, rentowność amerykańskich obligacji skarbowych wzrosła nieco w minionym tygodniu. Obecnie rentowność Treasuries o dziesięcioletnim terminie zapadalności wynosi 3,90%, najwyżej od połowy sierpnia.

- O kilka punktów bazowych wzrosły także rentowności długu europejskiego. Niemiecki Bund zakończył tydzień z rentownością na poziomie 2,30%.

- Na krajowym rynku długu także rentowności długoterminowych papierów skarbowych przesunęły się w górę, z kolei rentowność obligacji dwuletnich spadła o kilka punktów bazowych. Rentowność polskiej dziesięciolatki wynosi obecnie 5,42%.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 30.08.2024 r.

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Indeks ISM w przemyśle | wtorek | Sierpień | 47,5 | 46,8 |

Zamówienia fabryczne | środa | Lipiec | 4,7% | -3,3% |

Zmiana zatrudnienia wg ADP | czwartek | Sierpień | 140 tys. | 122 tys. |

Zmiana w zatrudnieniu poza rolnictwem | piątek | Sierpień | 165 tys. | 114 tys. |

Stopa bezrobocia | piątek | Sierpień | 4,2% | 4,3% |

Średnie godzinowe zarobki (m/m) | piątek | Sierpień | 0,3% | 0,2% |

- W tym tygodniu inwestorzy będą oczekiwać przede wszystkim na piątkowe dane z amerykańskiego rynku pracy. Wskażą one, jak wygląda zatrudnienie w amerykańskiej gospodarce w przededniu prawdopodobnego rozpoczęcia luzowania polityki pieniężnej przez Fed na wrześniowym posiedzeniu.

- Bardzo ważne będą także dane przemysłowe - wskaźnik ISM oraz zamówienia fabryczne.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PPI r/r strefa euro | Środa | Lipiec | -2,5% | -3,2% |

Sprzedaż detaliczna r/r strefa euro | Środa | Lipiec | 0,2% | -0,3% |

PKB w strefie euro r/r odczyt finalny | Czwartek | 2 kw. | 0,6% | 0,6% |

Zamówienia fabryczne r/r w Niemczech | Czwartek | Lipiec | -1,9% | -11,8% |

Produkcja przemysłowa w Niemczech m/m | Piątek | Lipiec | -0,5% | 1,4% |

- Oczy inwestorów europejskich zwrócone będą ku odczytom PPI, sprzedaży detalicznej i PKB, które wskażą jak kształtuje się sytuacja gospodarcza w strefie euro.

- Pojawią się także odczyty danych o zamówieniach fabrycznych oraz produkcji przemysłowej z Niemiec. Konsensus zakłada ujemne odczyty i może świadczyć o wciąż słabej koniunkturze gospodarczej naszych zachodnich sąsiadów.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu (S&P Global) | Poniedziałek | Sierpień | 47,4 | 47,3 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek-środa | - | - | 1,5% |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% |

- W Polsce istotny będzie odczyt PMI dla przemysłu, który dostarczy informacji o kondycji sektora wytwórczego. Ważne będzie również posiedzenie Rady Polityki Pieniężnej oraz ogłoszenie stopy referencyjnej, choć uczestnicy rynku nie spodziewają zmian poziomu stóp procentowych.

Zespół PKO TFI,

2.09.2024, godz. 17.00