W ostatnim tygodniu przed rozpoczęciem nowej prezydentury w USA, na tamtejsze parkiety powróciły wzrosty. Wzmocniły je dodatkowo dobre dane o inflacji w USA, zwłaszcza bazowej, z wyłączeniem cen żywności i energii. Optymizm udzielał się także innym rynkom akcji, co umożliwiło niemieckiemu indeksowi DAX osiągnięcie nowych rekordów wszechczasów. Tymczasem wzrostowa seria na GPW została przedłużona do czterech tygodni z rzędu, mimo że retoryka prezesa NBP po ostatnim posiedzeniu Rady Polityki Pieniężnej utrzymała swój jastrzębi charakter.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PPI m/m | Wtorek | Grudzień | 0,3% | 0,4% | 0,2% |

Bazowa inflacja CPI r/r | Środa | Grudzień | 3,3% | 3,3% | 3,2% |

Inflacja CPI r/r | Środa | Grudzień | 2,9% | 2,7% | 2,9% |

Sprzedaż detaliczna m/m | Czwartek | Grudzień | 0,6% | 0,8%* | 0,4% |

Pozwolenia na budowę domów | Piątek | Grudzień | 1 460 tys. | 1 493 tys. | 1 483 tys. |

Rozpoczęte budowy domów | Piątek | Grudzień | 1 325 tys. | 1 294 tys.* | 1 499 tys. |

- Roczna inflacja przyspieszyła do 2,9% z 2,7% w listopadzie, zgodnie z oczekiwaniami rynku, przy mniejszym spadku kosztów energii oraz przyspieszeniu wzrostu cen żywności i transportu. Roczna inflacja bazowa wyniosła 3,2%, najniżej od stycznia 2022 r., a miesięczny wzrost cen bazowych wyniósł 0,2%, poniżej prognoz. Wskaźnik cen producentów (PPI) wzrósł o 0,2% m/m, spowalniając z 0,4% w listopadzie, głównie za sprawą wyższych cen benzyny (+9,7%) i innych dóbr, przy stagnacji cen usług. Roczna inflacja PPI wzrosła do 3,3%, podczas gdy inflacja bazowa PPI utrzymała się na poziomie 3,5%.

- Sprzedaż detaliczna w USA wzrosła w grudniu 2024 r. o 0,4% m/m, co było najniższym wzrostem od czterech miesięcy i wynikiem poniżej prognoz (0,6%). Największe wzrosty odnotowano w kategoriach takich jak sklepy detaliczne (+4,3%), artykuły sportowe (+2,6%) oraz meble (+2,3%). Sprzedaż na stacjach paliw wzrosła o 1,5%, a w sklepach odzieżowych o 1,5%. Jednocześnie spadki odnotowano w sklepach z materiałami budowlanymi (-2%) oraz w restauracjach i barach (-0,3%). Sprzedaż detaliczna z wyłączeniem samochodów, paliw, materiałów budowlanych i usług gastronomicznych, uwzględnianych w obliczeniach PKB, wzrosła o 0,7%, najwięcej od trzech miesięcy.

- W grudniu 2024 r. liczba pozwoleń na budowę spadła o 0,7% m/m do poziomu 1,483 mln, przekraczając oczekiwania rynku (1,46 mln). Spadki dotyczyły przede wszystkim budynków wielorodzinnych (-5,8%), natomiast pozwolenia na budowę domów jednorodzinnych wzrosły o 1,6%. Rozpoczęte budowy wzrosły o 15,8% m/m do 1,499 mln, osiągając najwyższy poziom od marca 2021 r. Największe wzrosty odnotowano w segmentach budynków wielorodzinnych (+58,9%) oraz w regionach takich jak Północny Wschód (+40,2%) i Środkowy Zachód (+20%).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Roczne PKB w Niemczech | Środa | 2025 | -0,2% | -0,3% | -0,2% |

Produkcja przemysłowa m/m w strefie euro | Środa | Listopad | 0,3% | 0,2%* | 0,2% |

- Gospodarka Niemiec skurczyła się o 0,2% w 2024 r., po spadku o 0,3% w 2023 r., co było zgodne z oczekiwaniami rynku, jednak był to drugi recesyjny rok z rzędu. Przemysł wytwórczy zanotował istotny spadek produkcji (-3%), szczególnie w sektorach maszynowym i motoryzacyjnym. Branża budowlana również borykała się z trudnościami, odnotowując spadek wartości dodanej brutto o 3,8% z powodu wysokich cen budowy i stóp procentowych, choć segment inżynierii lądowej wykazał wzrost. Sektor usług wzrósł o 0,8%, jednak zróżnicowanie wyników było znaczące: handel, transport i zakwaterowanie stały w miejscu, podczas gdy sektor informatyki i komunikacji wzrósł o 2,5%. Nakłady inwestycyjne spadły o 2,8%, głównie w budownictwie i maszynach. Konsumpcja gospodarstw domowych wzrosła nieznacznie (+0,3%), szczególnie w obszarze zdrowia i transportu. Konsumpcja rządowa wzrosła o 2,6%, napędzana wyższymi świadczeniami społecznymi. W handlu zagranicznym eksport spadł o 0,8%, podczas gdy import wzrósł o 0,2%.

- Produkcja przemysłowa w strefie euro wzrosła w listopadzie 2024 r. o 0,2% m/m, utrzymując się powyżej długoterminowej średniej (+0,07%). Wzrost produkcji nastąpił pomimo trudnych warunków ekonomicznych, jednak jego tempo pozostaje umiarkowane, odzwierciedlając ograniczoną dynamikę w przemyśle na tle zróżnicowanych wyników w poszczególnych sektorach i krajach regionu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Finalne dane o inflacji CPI r/r | Środa | Grudzień | 4,8% | 4,8% | 4,7% |

Posiedzenie Rady Polityki Pieniężnej | Środa | - | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Czwartek |

| 5,75% | 5,75% | 5,75% |

- Roczna inflacja w Polsce wyniosła w grudniu 4,7%, pozostając na poziomie z poprzedniego miesiąca, choć była nieco niższa od wstępnych szacunków wynoszących 4,8%. Ceny żywności i napojów bezalkoholowych pozostały stabilne (4,8%), a deflacja w transporcie złagodniała (-3,3% wobec -4,1% w listopadzie). Spowolnił także wzrost cen alkoholu i wyrobów tytoniowych (3,3% vs 3,9%), rekreacji i kultury (5,5% vs 6,1%), edukacji (9,2% vs 9,3%), restauracji i hoteli (6,8% vs 7%) oraz innych towarów i usług (3,1% vs 3,3%). Jednocześnie szybciej rosły koszty mieszkania i mediów (10,1% vs 9,9%) oraz zdrowia (5,5% vs 5,3%). W ujęciu miesięcznym ceny konsumpcyjne pozostały na niezmienionym poziomie, co kontrastuje z wzrostem o 0,5% w listopadzie i wstępnymi szacunkami wskazującymi na 0,2%.

- Narodowy Bank Polski utrzymał stopę referencyjną na poziomie 5,75% podczas styczniowego posiedzenia, zgodnie z oczekiwaniami rynku. Stopa pozostaje na niezmienionym poziomie od października 2023 r. Decyzja wpisuje się w jastrzębią retorykę prezesa Adama Glapińskiego, który podczas ostatniego posiedzenia zapowiedział, że stopy procentowe prawdopodobnie nie zostaną obniżone przed końcem 2025 r., z uwagi na utrzymujące się ryzyko inflacyjne oraz mocnego dolara wspieranego przez jastrzębią politykę Fed. Rada Polityki Pieniężnej podkreśliła również, że wygaśnięcie limitów cen energii w tym roku może podnieść inflację i uniemożliwić obniżki stóp. Choć grudniowy odczyt inflacji okazał się niższy od oczekiwań, pozostaje on powyżej celu NBP już szósty miesiąc z rzędu.

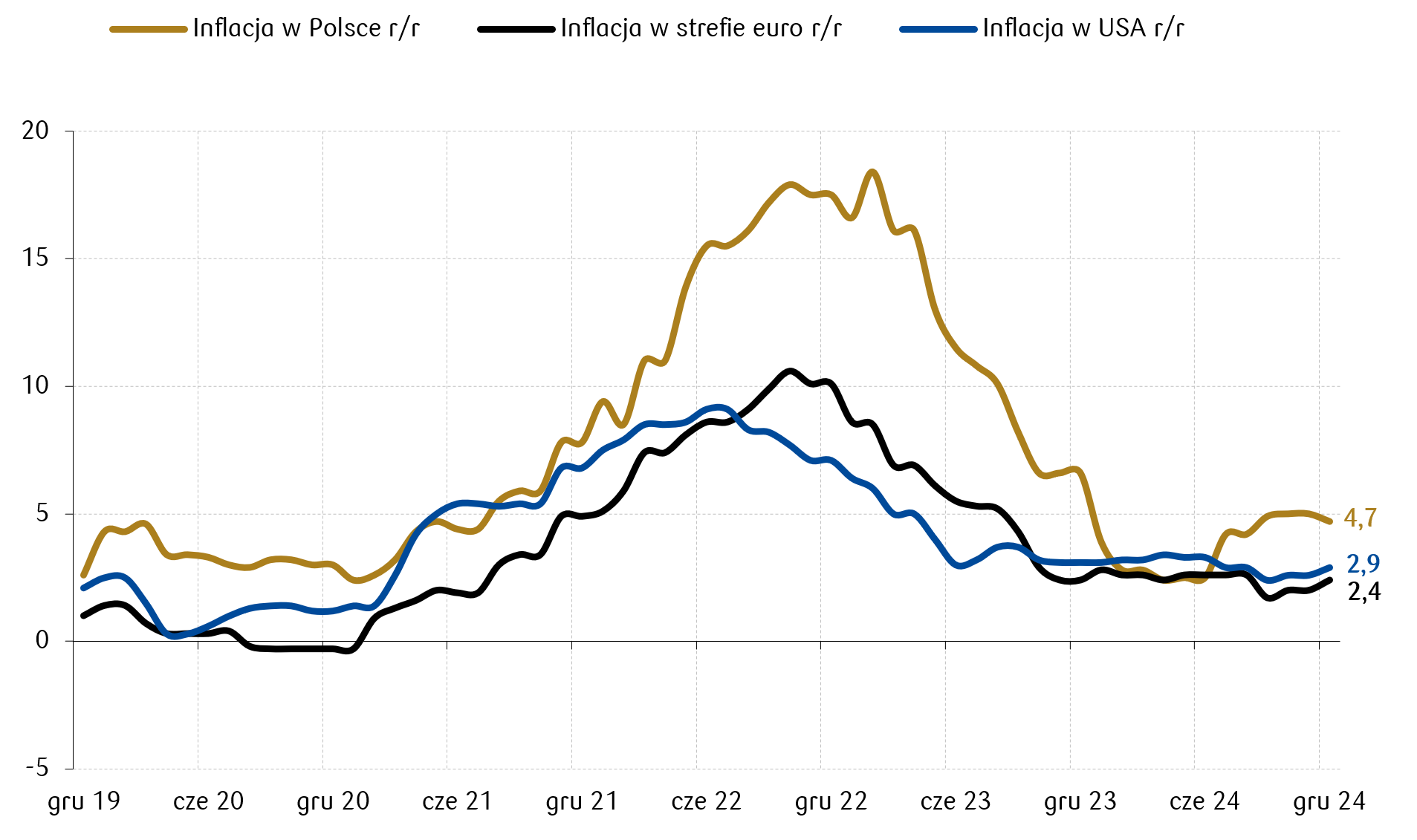

Wykres tygodnia

Inflacja konsumencka w Polsce notuje od czerwca 2024 r. lekkie odbicie. Ekonomiści oczekują, że w marcu br. nastąpi lokalny szczyt tego ruchu, po czym tempo wzrostu cen ponownie ma zacząć spadać. W ostatnich miesiącach lekkie odbicie inflacji widoczne jest także strefie euro i USA.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

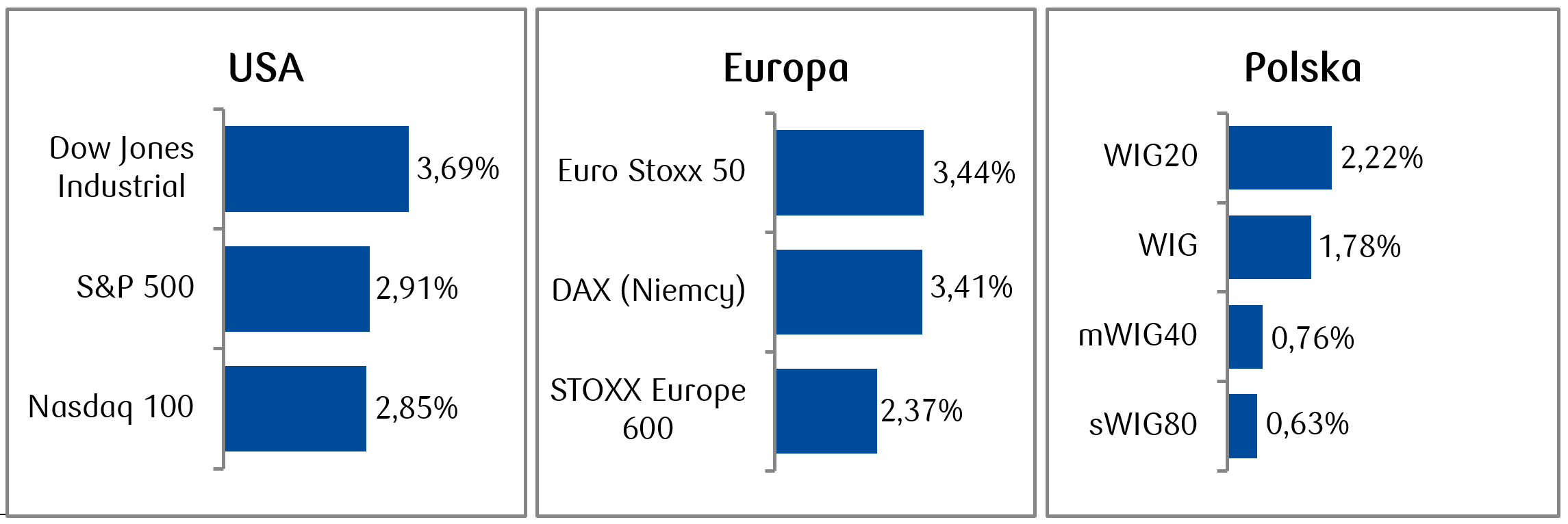

Rynki akcji

- Najważniejsze indeksy giełdowe w Stanach Zjednoczonych zakończyły tydzień na plusach, odrabiając straty z poprzedniego tygodnia. Tygodniowa stopa zwrotu z S&P 500 to prawie 3%, Nasdaq 100 zakończył tydzień z wynikiem +2,85%, a Dow Jones dał zarobić blisko 4%. Pozytywnie wyróżniał się sektor finansowy, a to dzięki opublikowanym przez największe banki dobrym wynikom za IV kwartał 2024 roku. Akcje gigantów z tej branży, tj. JP Morgan Chase, Goldman Sachs czy Citigroup, wzrosły odpowiednio o 8%, 12% i 12%.

- Bardzo dobry tydzień odnotowaliśmy także na Starym Kontynencie. Indeks STOXX Europe 600 zakończył go na plusie z wynikiem 2,37%. Rosły także indeksy giełdowe poszczególnych państw europejskich. Francuski indeks CAC 40 wzrósł o 3,75%, a niemiecki DAX zyskał 3,41%, ustanawiając historyczny rekord, co stanowi najlepszy tydzień dla tych indeksów od końca września ubiegłego roku.

- Na warszawskim parkiecie miniony tydzień także zakończył się pozytywnie. Indeks największych polskich spółek WIG20 zyskał 2,22% i rósł już czwarty tydzień z rzędu. Najlepszy wynik spośród blue chipów osiągnęła spółka CD Projekt, rosnąc 14% w tydzień.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.01.2025 r.

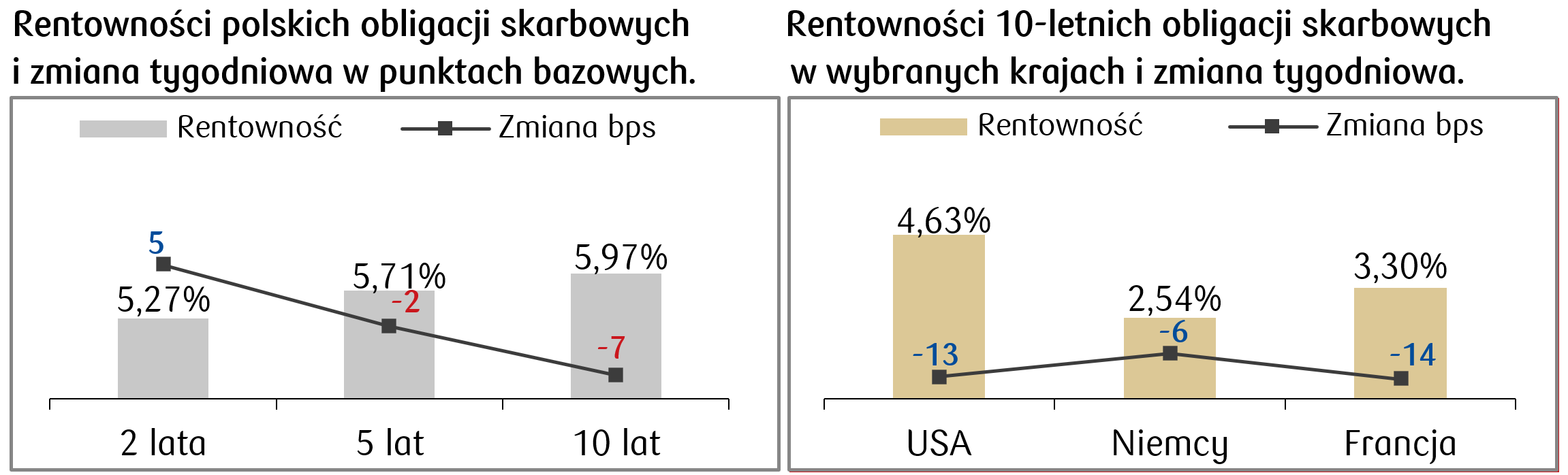

Rynki obligacji

- Rentowności amerykańskich obligacji rządowych spadły w minionym tygodniu z najwyższych poziomów od ponad 14 miesięcy. Spadki były wspierane m.in. przez środowy odczyt inflacji. Rentowność 10-letnich obligacji skarbowych wynosiła około 4,63% na zamknięciu piątkowej sesji, spadając w ciągu tygodnia o kilkanaście punktów bazowych.

- Spadki rentowności miały miejsce także na rynku długu europejskiego, a niemiecki bund zakończył tydzień z rentownością na poziomie 2,54%.

- Na polskim rynku długu, o ok. 4-7 pb. spadły rentowności średnio- i długoterminowych obligacji skarbowych. Większe spadki odnotowaliśmy na długim końcu krzywej. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez większych zmian w porównaniu do poprzedniego miesiąca i wyceniają spadek stopy referencyjnej o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 17.01.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu | Piątek | Styczeń | 49,9 | 49,4 |

Wskaźnik PMI zbiorczy | Piątek | Styczeń | - | 55,4 |

Sprzedaż nowych domow | Piątek | Styczeń | 4 200 tys. | 4 150 tys. |

- W tym tygodniu, na poniedziałek zaplanowana jest ceremonia zaprzysiężenia Donalda Trumpa na prezydenta Stanów Zjednoczonych. Poniedziałek w USA jest dniem wolnym od handlu.

- Oprócz tego pojawią się dane makroekonomiczne dotyczące wskaźników PMI za styczeń, a także dane z rynku nieruchomości.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PPI r/r w Niemczech | Poniedziałek | Grudzień | 1,1% | 0,1% |

Wskaźnik ZEW oczekiwańw strefie euro | Wtorek | Styczeń | - | 17,0 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Grudzień | 15,3 | 15,7 |

Wskażnik zaufania konsumentow w strefie euro | Czwartek | Styczeń | -14,0 | -14,5 |

Wskaźnik PMI dla przemysłu w strefie euro | Piątek | Styczeń | 45,4 | 45,1 |

Wskaźnik PMI zbiorczy w strefie euro | Piątek | Styczeń | 49,7 | 49,6 |

Wskaźnik PMI dla przemysłu w Niemczech | Piątek | Styczeń | 42,7 | 42,5 |

Wskaźnik PMI zbiorczy w Niemczech | Piątek | Styczeń | 48,3 | 48,0 |

- Pojawi się spora porcja danych z rynku europejskiego. Zaczynając od wskaźników PMI, które po raz kolejny mają znaleźć się poniżej linii 50 pkt zarówno w strefie euro jak i w Niemczech, po wskaźniki nastrojów.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Przeciętne wynagrodzenie brutto (r/r) | Środa | Grudzień | 10,8% | 10,5% |

Produkcja przemysłowa r/r | Środa | Grudzień | 2,5% | -1,5% |

Wskaźnik PPI r/r | Środa | Grudzień | -2,5% | -3,7% |

Sprzedaż detaliczna r/r | Czwartek | Grudzień | 5,1% | 3,4% |

- Publikacje nadchodzącego tygodnia w Polsce to grudniowe odczyty m.in. produkcji przemysłowej, cen producentów oraz sprzedaży detalicznej. Konsensus zakłada odbicie wszystkich wskaźników makroekonomicznych w grudniu w porównaniu do odczytów listopadowych.

Zespół PKO TFI,

20.01.2025 r. 12:25