W ubiegłym tygodniu rynki nadal pozostawały wpatrzone i wsłuchane w D. Trumpa. W Stanach Zjednoczonych indeksy S&P 500, Nasdaq 100 i Dow Jones zyskały odpowiednio 4,6%, 6,4% i 2,5%, odzyskując straty z początku miesiąca. Wzrosty były napędzane m.in. przez złagodzenie retoryki prezydenta Trumpa w sprawie ceł oraz wobec przewodniczącego Fed J.Powella. Pomogły także pozytywne wyniki spółek technologicznych, takich jak Alphabet i Nvidia. Mocne wzrosty zagościły także na europejskich parkietach. Niemiecki DAX wzrósł blisko o 5%. Tymczasem indeks WIG osiągnął nowy rekord wszech czasów, przekraczając historyczny poziom 100 000 punktów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu | Środa | Kwiecień | 49,1 | 50,2 | 50,7 |

Wskaźnik PMI zbiorczy | Środa | Kwiecień | 52,2 | 53,5 | 51,2 |

Sprzedaż nowych domów | Środa | Marzec | 684 tys. | 674 tys.* | 724 tys. |

Zamówienia na dobra trwałe | Czwartek | Marzec | 2,0% | 0,9% | 9,2% |

Sprzedaż domow | Czwartek | Marzec | 4,13 mln | 4,27 mln* | 4,02 mln |

- Wstępny odczyt indeksu PMI dla amerykańskiego przemysłu w kwietniu pozytywnie zaskoczył rynki, rosnąc do poziomu 50,7 pkt wobec marcowych 50,2 pkt, co oznacza czwarty miesiąc z rzędu wzrostu aktywności. Wzrost produkcji był jednak marginalny, a umiarkowane zwiększenie zamówień wynikało głównie z popytu krajowego, podczas gdy zamówienia eksportowe istotnie spadły.

- Z kolei wskaźnik zbiorczy PMI (łączący sektory przemysłowy i usługowy) spadł do 51,2 pkt z marcowych 53,5 pkt, sygnalizując najsłabszy wzrost aktywności sektora prywatnego od 16 miesięcy. Usługi wyraźnie spowolniły, natomiast sytuację poprawił nieznaczny wzrost w przemyśle. Mocno przyspieszyła inflacja cen towarów i usług, głównie przez efekty taryf handlowych, a oczekiwania biznesowe znalazły się blisko najniższych poziomów od czasów pandemii.

- Sprzedaż nowych domów jednorodzinnych w USA pozytywnie zaskoczyła, rosnąc w marcu o 7,4% wobec lutego do najwyższego poziomu od sześciu miesięcy, tj. 724 tys. domów w ujęciu zannualizowanym. Było to możliwe dzięki spadkowi kosztów kredytów hipotecznych.

- Bardzo dobre dane napłynęły także z rynku dóbr trwałego użytku – nowe zamówienia wzrosły w marcu aż o 9,2% m/m, znacznie przewyższając oczekiwania (+2%). Głównym motorem wzrostu był silny popyt na samoloty komercyjne. Po wyłączeniu sektora transportowego poziom zamówień pozostał jednak praktycznie bez zmian, co wskazuje na niejednorodne ożywienie w przemyśle.

- W przeciwieństwie do sprzedaży nowych domów, rynek wtórny mieszkań rozczarował – sprzedaż spadła o 5,6% m/m w marcu do poziomu 4,02 mln, co było najgłębszym spadkiem od ponad dwóch lat. Pomimo nieznacznej poprawy warunków kredytowych, rynek hamują wciąż wysokie ceny oraz słaba dostępność mieszkań, co negatywnie wpływa na mobilność gospodarstw domowych.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów w strefie euro | Wtorek | Kwiecień | -15,0 | -14,5 | -16,7 |

Wskaźnik PMI dla przemysłu w strefie euro | Środa | Kwiecień | 47,5 | 48,6 | 48,7 |

Wskaźnik PMI zbiorczy w strefie euro | Środa | Kwiecień | 50,3 | 50,9 | 50,1 |

Wskaźnik PMI dla przemysłu w Niemczech | Środa | Kwiecień | 47,6 | 48,3 | 48,0 |

Wskaźnik PMI zbiorczy w Niemczech | Środa | Kwiecień | 50,4 | 51,3 | 49,7 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Czwartek | Kwiecień | 85,2 | 86,7 | 86,9 |

- W kwietniu nastroje konsumentów w strefie euro kolejny miesiąc pogorszyły się, osiągając poziom -16,7 pkt wobec -14,5 pkt w marcu. Był to najsłabszy wynik od listopada 2023 r. i poniżej rynkowych oczekiwań (-15 pkt). W całej Unii Europejskiej wskaźnik zaufania spadł do -16 pkt. Gospodarstwa domowe wyraźnie odczuwają skutki niepewności gospodarczej i rosnących obaw o sytuację ekonomiczną.

- Wstępny odczyt wskaźnika PMI dla przemysłu w strefie euro wzrósł nieznacznie w kwietniu do poziomu 48,7 pkt z marcowych 48,6 pkt, osiągając najwyższy wynik od 27 miesięcy. Pomimo poprawy, sektor przemysłowy wciąż notuje spadki, szczególnie w zakresie nowych zamówień i eksportu. Na plus należy jednak odnotować umiarkowany wzrost produkcji, najwyższy od maja 2022 r.

- Zbiorczy wskaźnik PMI dla strefy euro wyniósł w kwietniu 50,1 pkt wobec 50,9 pkt miesiąc wcześniej, pozostając czwarty miesiąc z rzędu powyżej granicy stagnacji. Aktywność w usługach wyraźnie zwolniła (49,7 pkt), a przemysł pozostał w fazie spadku, choć najmniejszego od 27 miesięcy.

- W Niemczech wskaźnik PMI dla przemysłu spadł w kwietniu do 48 pkt z 48,3 pkt w marcu, choć był nieco powyżej oczekiwań rynku (47,6 pkt). Produkcja oraz nowe zamówienia wzrosły drugi miesiąc z rzędu, a eksport zwiększył się po raz pierwszy od ponad trzech lat, co częściowo wynikało z przyspieszonych zakupów i gromadzenia zapasów przez firmy.

- Wskaźnik zbiorczy PMI w Niemczech niespodziewanie spadł w kwietniu poniżej granicy stagnacji do 49,7 pkt z 51,3 pkt miesiąc wcześniej, notując pierwszy spadek aktywności od czterech miesięcy. Pogorszenie wynikało głównie z sektora usług, który odnotował najszybszy spadek od lutego 2024 r. (48,8 pkt). Przemysł także pogłębił spadki (48 pkt), mimo wzrostu produkcji. Zatrudnienie zmniejszyło się najmniej od prawie roku, jednak firmy zgłaszają spadek oczekiwań wobec przyszłości do najniższego poziomu od sześciu miesięcy.

- Niemiecki indeks klimatu biznesowego Ifo w kwietniu nieznacznie wzrósł do 86,9 pkt z 86,7 pkt w marcu, osiągając najwyższy poziom od lipca ubiegłego rokui przebijając rynkowe oczekiwania. Poprawa wynikała z optymizmu związanego ze zwiększeniem wydatków publicznych na infrastrukturę i obronność, mimo utrzymujących się obaw o negatywny wpływ napięć handlowych z USA. Wzrost odnotowano w ocenach bieżącej sytuacji gospodarczej, natomiast oczekiwania na przyszłość minimalnie się pogorszyły, co odzwierciedla dalszą niepewność na rynkach.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Przeciętne wynagrodzenie brutto (r/r) | Wtorek | Marzec | 7,8% | 7,9% | 7,7% |

Produkcja przemysłowa r/r | Wtorek | Marzec | 3,6% | -1,9%* | 2,5% |

Wskaźnik PPI r/r | Wtorek | Marzec | -1,1% | -1,3% | -1,1% |

Sprzedaż detaliczna (r/r) | Środa | Marzec | 0,3% | -0,5% | -0,3% |

Stopa bezrobocia | Czwartek | Marzec | 5,3% | 5,4% | 5,3% |

- Dynamika wynagrodzeń w sektorze przedsiębiorstw nieco wyhamowała, rosnąc o 7,7% r/r (wobec 7,9% w lutym), nieznacznie poniżej oczekiwań rynkowych (7,8%). W ujęciu miesięcznym płace wzrosły mocno, bo aż o 5,1%, dzięki wypłacie premii rocznych, kwartalnych i wielkanocnych oraz nadgodzinom i odprawom emerytalnym.

- Produkcja przemysłowa odbiła się po dwóch słabszych miesiącach, notując wzrost o 2,5% r/r (wobec -1,9% w lutym). Poprawa widoczna była zwłaszcza w przetwórstwie przemysłowym (+3% r/r), natomiast nadal spadała produkcja w energetyce (-1,1%) i górnictwie (-5,9%).

- Deflacja cen producentów w marcu nieco osłabła do -1,1% r/r z -1,3% w lutym, wpisując się w oczekiwania rynku. Ceny w przemyśle przetwórczym spadały nieco wolniej, a umiarkowany wzrost cen utrzymał się w sektorze dostaw wody i gospodarce odpadami.

- Sprzedaż detaliczna kontynuowała trend spadkowy drugi miesiąc z rzędu, malejąc o 0,3% r/r. Nadal słabo prezentowała się sprzedaż żywności oraz innych towarów, choć znacząco wzrosły obroty w sektorze motoryzacyjnym (+18,4%) oraz AGD i RTV (+12,9%).

- Sytuacja na rynku pracy lekko się poprawiła – stopa bezrobocia spadła do 5,3%, zgodnie z prognozami, co oznacza spadek liczby bezrobotnych o 16,7 tys. osób w porównaniu z lutym.

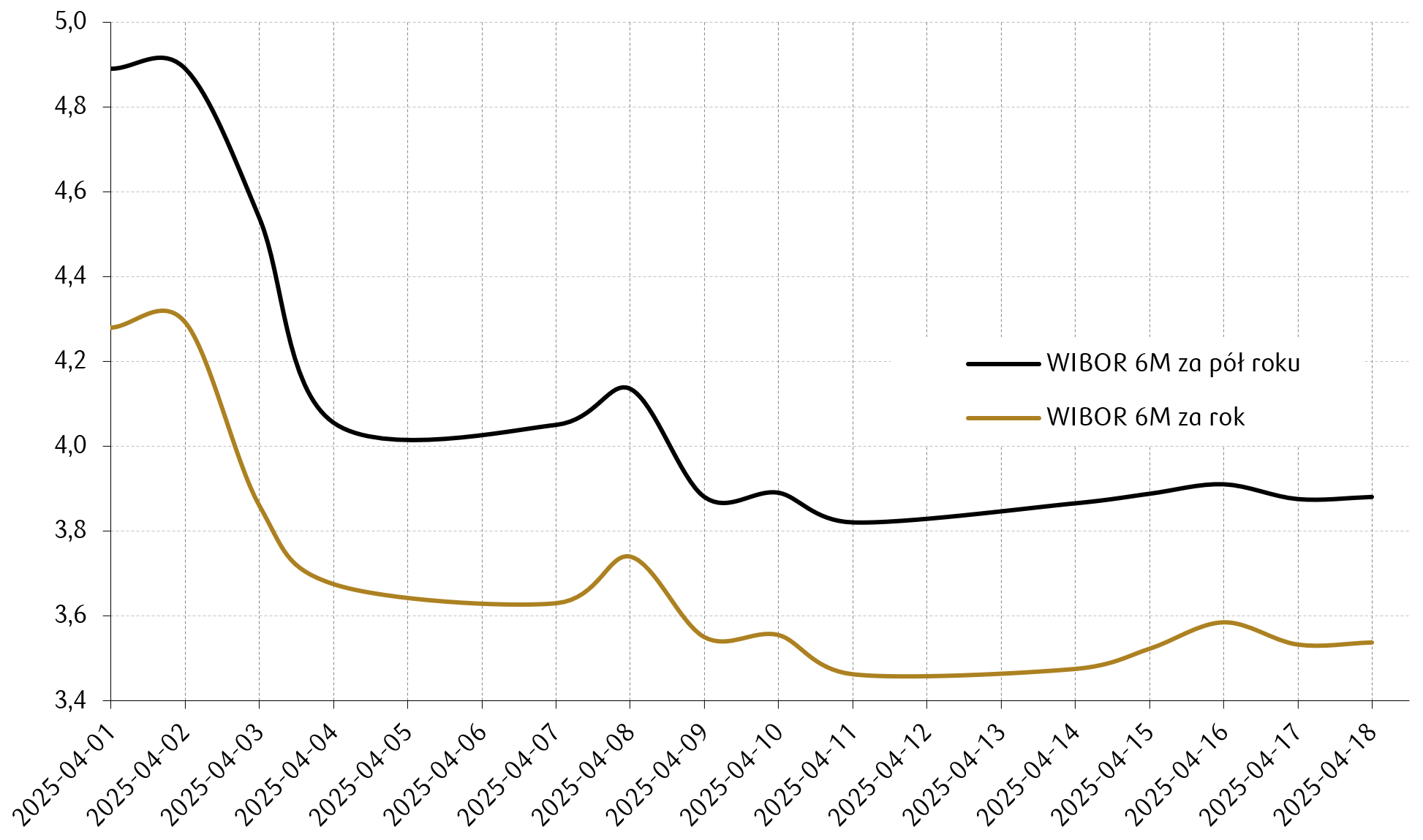

Wykres tygodnia

Od ostatniego posiedzenia RPP w dniach 1-2 kwietnia rynek zaczął wyceniać zdecydowanie bardziej gołębie podejście do polityki pieniężnej w najbliższych miesiącach. Ryzyko globalnego spowolnienia gospodarczego i malejąca presja inflacyjna spowodowała, że rynkowe przewidywania co do przyszłych stóp procentowych zakładają ich istotny spadek w ciągu najbliższego roku. Poniższy wykres przedstawia rynkową prognozę WIBOR 6M na podstawie stawek kontraktów FRA (Forward Rate Agreement) na przestrzeni kwietnia 2025.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

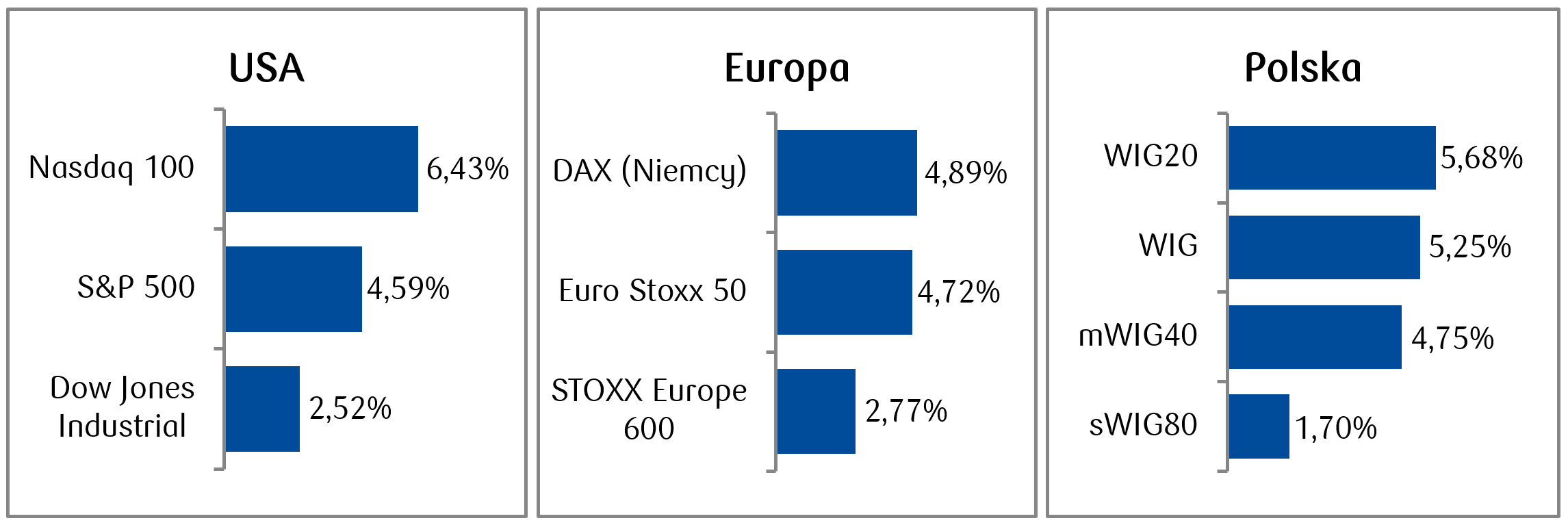

Rynki akcji

- W minionym tygodniu ceny akcji amerykańskich wzrosły, odrabiając częściowo straty po negatywnych wynikach z poprzednich tygodni. Technologiczny indeks Nasdaq 100 zyskał 6,4% w ciągu tygodnia, podczas gdy S&P 500 zakończył tydzień wzrostem o 4,6%, a Dow Jones o 2,5%. Oprócz odreagowania napięć związanych z taryfami optymizm rynkowy był wspierany przez publikacje wyników kwartalnych spółek - ceny akcji spółki Tesla wzrosły w ubiegłym tygodniu o 18%, a Alphabet (Google) o 7%.

- Także akcje w Europie odnotowały bardzo dobry tydzień, głownie dzięki dobrym nastrojom płynącym zza oceanu po złagodzeniu tonu Trumpa w zakresie polityki celnej. Główne europejskie indeksy wzrosły - niemiecki DAX o 4,9%, francuski indeks CAC 40 zyskał 3,4%, podczas gdy szeroki indeks europejski STOXX Europe 600 wzrósł o 2,8%.

- Mocne wzrosty cen akcji odnotowaliśmy także na rodzimym parkiecie, gdzie główne indeksy rosły trzeci tydzień z rzędu. Indeks polskich blue chipow osiągnął najwyższą tygodniowa stopę zwrotu od początku roku. WIG20 wzrósł o 5,7% uwzględniając spadkową piątkową sesję, na której największą ujemną stopę zwrotu po opublikowanych wynikach za I kwartał zanotował Alior Bank (-4,5%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 25.04.2025 r.

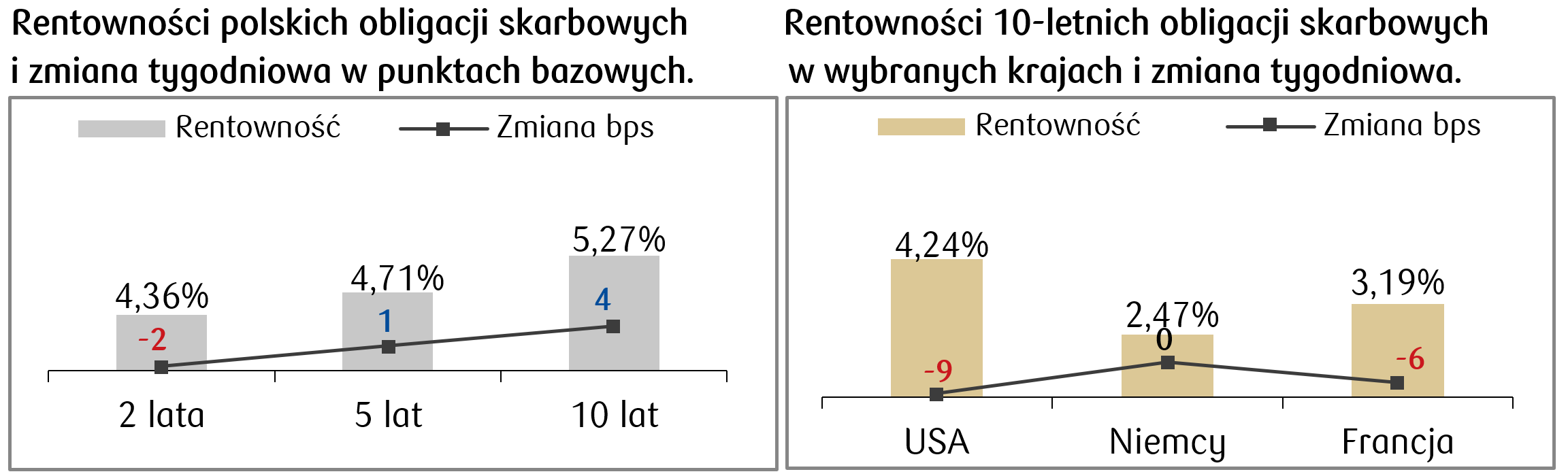

Rynki obligacji

- Ceny amerykańskich obligacji rządowych wzrosły, a rentowności spadły w minionym tygodniu. Rentowność 10-letnich Treasuries zamknęła piątkową sesję na poziomie około 4,24% i znajduje się około 26 punktów bazowych niżej w porównaniu od ostatniego dziennego maksimum na poziomie 4,59% z 11 kwietnia.

- Obligacje rządowe krajów europejskich zanotowały nieznaczne ruchy rentowności w dół. Rentowność niemieckiego bunda wynosi obecnie 2,47% i spadła o 43 punkty bazowe od lokalnego maksimum z 11 marca.

- Rentowności krajowych obligacji wzrosły o ok. 4 punkty bazowe na dłuższym końcu krzywej i spadły o około 2 punkty bazowe dla obligacji dwuletnich. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie obniżki stopy referencyjnej NBP o 225 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 25.04.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania konsumentów Conference Board | Środa | Kwiecień | 87,6 | 92,9 |

Zmiana zatrudnienia ADP | Środa | Kwieceiń | 124 tys. | 155 tys. |

PKB annualizowane kw/kw | Środa | 1 kwartał 2025 | 0,4% | 2,4% |

Dochody osobiste | Środa | Marzec | 0,4% | 0,8% |

Wydatki osobiste | Środa | Marzec | 0,6% | 0,4% |

Wskaźnik inflacji PCE r/r | Środa | Marzec | 2,2% | 2,5% |

Wskaźnik ISM dla przemysłu | Czwartek | Kwiecień | 48,0 | 49,0 |

Zamówienia fabryczne | Piątek | Marzec | 4,5% | 0,6% |

Nowe etaty w sektorze pozarolniczym | Piątek | Kwiecień | 130 tys. | 288 tys. |

Stopa bezrobocia | Piątek | Kwiecień | 4,2% | 4,2% |

- Kolejny tydzień przyniesie następne publikacje kwartalnych wyników spółek amerykańskich, w tym miedzy innymi Apple, Microsoft, Amazon czy Meta.

- Poznamy także szereg ważnych danych makroekonomicznych, w tym raport o zatrudnieniu, wstępny szacunek wzrostu PKB w pierwszym kwartale czy inflację PCE.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | |

Sprzedaż detaliczna w Niemczech r/r | Środa | Kwiecień | 2,4% | 0,1% | |

Inflacja konsumencka w Niemczech (r/r) | Środa | Kwiecień | 2,0% | 2,2% | |

Inflacja HICP w Niemczech (r/r) | Środa | Kwiecień | 2,1% | 2,3% | |

PKB kw/kw w Niemczech | Środa | 1 kwartał 2025 | 0,2% | -0,2% | |

PKB kw/kw w strefie euro | Środa | 1 kwartał 2025 | 0,2% | 0,2% | |

Inflacja konsumencka w strefie euro (r/r) | Piątek | Kwiecień | 2,1% | 2,3% | |

Inflacja bazowa w strefie euro (r/r) | Piątek | Kwiecień | 2,5% | 2,4% | |

PMI w przemyśle w Niemczech odczyt ostateczny | Piątek | Kwiecień | 48,0 | 48,0 | |

PMI w przemysle w strefie euro odczyt ostateczny | Piątek | Kwiecień | 48,7 | 48,7 | |

- W tym tygodniu dane w strefie euro i Niemczech będą dotyczyć przede wszystkiminflacji i PKB za I kwartał 2025. Konsensus zakłada, że inflacja w strefie euro (prognozowane 2,1% r/r wobec 2,3% w marcu), jak i w Niemczech (prognozowane 2,0% r/r wobec 2,2% w marcu) będzie kontynuować trend spadkowy.

- Poza tym poznamy m.in. wskaźnik sprzedaży detalicznej w Niemczech, która ma odbić w porównaniu do odczytu marcowego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka m/m | Środa | Kwiecień | 0,5% | 0,2% |

Inflacja konsumencka r/r | Środa | Kwiecień | 4,3% | 4,9% |

S&P Global PMI w przemyśle | Piątek | Kwiecień | 50,4 | 50,7 |

- W Polsce w trakcie skróconego, majówkowego tygodnia najważniejsze dane pojawią się w środę i będzie to inflacja konsumencka w kwietniu. Rynek oczekuje spadku względem marcowego poziomu do 4,3% r/r.

- W piątek natomiast poznamy odczyt PMI w przemyśle w kwietniu.

Zespół PKO TFI,

28.04.2025 r. 11:20