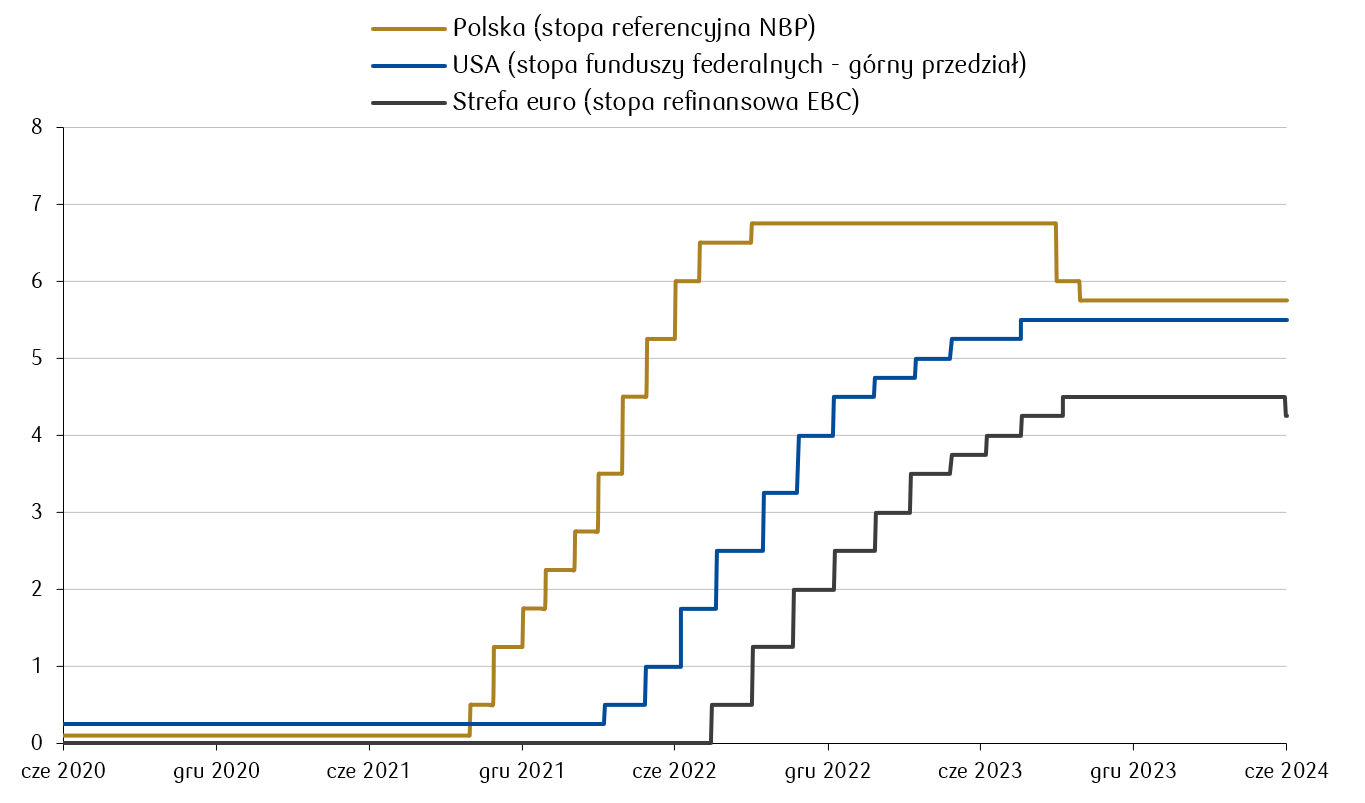

Europejski Bank Centralny podjął oczekiwaną przez rynek decyzję o pierwszym cięciu stóp procentowych w obecnym cyklu, uprzedzając tym samym Bank Rezerwy Federalnej, co nie miało dotąd miejsca. Na identyczny ruch zdecydował się w ubiegłym tygodniu także centralny bank Kanady. Grono krajów rozwiniętych, które wykonały już pierwszy krok w luzowaniu polityki monetarnej poszerzyło się, bowiem wcześniej w tym roku na obniżki zdecydowały się banki centralne w Szwajcarii i Szwecji. Tymczasem w Polsce na kolejne cięcia się nie zanosi. RPP podjęła decyzję o pozostawieniu stóp procentowych bez zmian, a prezes Glapiński ocenił prawdopodobieństwo obniżki w tym roku jako „bliskie zeru”.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI dla przemysłu w USA | Poniedziałek | Maj | 50,9 | 50,9* | 51,3 |

ISM przemysłowy | Poniedziałek | Maj | 49,5 | 49,2 | 48,7 |

Zamówienia fabryczne | Wtorek | Kwiecień | 0,6% | 0,7%* | 0,7% |

ISM dla usług | Środa | Maj | 51,0 | 49,4 | 53,8 |

Zmiana w zatrudnieniu w sektorze pozarolniczym | Piątek | Maj | 180 tys. | 175 tys. | 272 tys. |

Stopa bezrobocia | Piątek | Maj | 3,9% | 3,9% | 4,0% |

Średnie godzinowe zarobki m/m | Piątek | Maj | 0,3% | 0,2% | 0,4% |

* - Dane po rewizji.

- Nadeszły mieszane dane dotyczące amerykańskiego przemysłu. Wskaźnik PMI w przemyśle w maju został zrewidowany w górę, co potwierdza scenariusz ożywienia produkcji w drugim kwartale 2024 roku. Przemysłowy wskaźnik ISM jednak jest jednak wciąż dość pesymistyczny wskazując, że przemysł USA znajduje się w recesji.

- Zamówienia fabryczne wzrosły delikatnie w ujęciu miesięcznym, wskazując raczej na stabilizację wzrostu niż dynamiczną ekspansję.

- Najciekawsze dane napłynęły jednak w piątek. Rynek pracy ponownie potwierdził swoją odporność na wysokie stopy procentowe, co raczej zniechęci Fed do szybkiego pójścia w ślady EBC. Negatywnie natychmiast po publikacji zareagowały amerykańskie obligacje skarbowe, których rentowności wzrosły o kilkanaście punktów bazowych w ciągu minuty.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Zamówienia fabryczne m/m w Niemczech | Czwartek | Kwiecień | 0,6% | -0,8%* | -0,2% |

Główna stopa refinansowa EBC | Czwartek | - | 4,25% | 4,50% | 4,25% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Kwiecień | 0,2% | -0,4% | -0,1% |

PKB r/r strefy euro | Piątek | 1 kw. 2024 | - | 0,4% | 0,4% |

PKB kw/kw strefy euro | Piątek | 1 kw. 2024 | - | 0,3% | 0,3% |

* - Dane po rewizji.

- Po dziewięciu miesiącach stabilizacji na poziomie 4,50%,Europejski Bank Centralny obniżył stopy procentowe o 25 punktów bazowych. Prezes EBC, Christine Lagarde, zapowiedziała, że polityka pieniężna pozostanie restrykcyjna i choć kolejne obniżki stóp są możliwe, to ich tempo i skala pozostają niepewne.

- Kwiecień przyniósł niespodziankę w postaci kurczących się zamówień fabrycznych, co wskazuje na spadek popytu. Niemiecki przemysł, mimo przewidywań wzrostu produkcji, skurczył się już drugi miesiąc z rzędu, co sugeruje, że wciąż napotyka na trudności. Natomiast ostateczny wskaźnik PKB, zgodnie z wcześniejszymi danymi, pokazał lekkie ożywienie gospodarcze w strefie euro w pierwszym kwartale.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

S&P Global PMI dla przemysłu w Polsce | Poniedziałek | Maj | 47,2 | 45,9 | 45,0 | |||||

Roczna dynamika PKB | Poniedziałek | 1 kw. 2024 | - | 1,9% | 2,0% | |||||

Stopa referencyjna NBP | Środa | - | 5,75% | 5,75% | 5,75% | |||||

* - Dane po rewizji.

- Wyniki PMI w polskim przemyśle rozczarowały, będąc niższe od konsensusu. Firmy wskazują na utrzymujący się słaby popyt. Natomiast wzrost PKB przyspieszył mocniej niż wskazywał wstępny szacunek, a to głównie dzięki silnej konsumpcji.

- Stopy procentowe zgodnie z oczekiwaniami pozostały bez zmian, a komunikat Rady Polityki Pieniężnej podkreślał utrzymującą się niepewność. Prezes NBP, Adam Glapiński, zaznaczył, że prawdopodobieństwo obniżki stóp w 2024 roku jest zerowe w scenariuszu wzrostu inflacji w drugiej połowie roku.

Wykres tygodnia

Stopy procentowe w Polsce, USA i strefie euro (%).

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

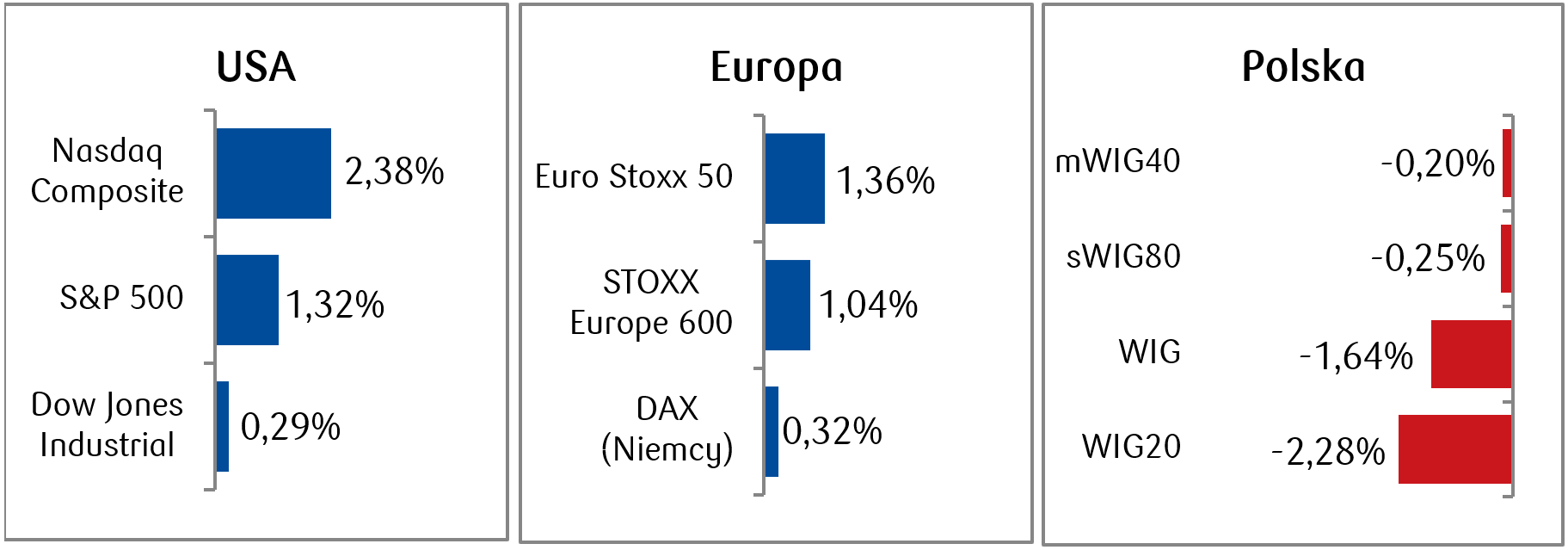

- Amerykańskie indeksy giełdowe w minionym tygodniu ponownie wróciły na ścieżkę wzrostową. Nasdaq Composite oraz S&P 500 wybiły się na historyczne szczyty za sprawą entuzjazmu wokół tematu dynamicznego rozwoju sztucznej inteligencji. Skupiona wokół narzędzi AI spółka Nvidia, jedna z tzw. gigantów technologicznych, zanotowała dwucyfrowy wzrost cen akcji w minionym tygodniu, a od początku roku dała już zarobić swoim inwestorom aż 144%.

- Także rynki europejskie zakończyły tydzień na plusach. Rynki rosły ze względu na pozytywne nastroje płynące zza oceanu, ale także w związku z pierwszą od 2019 roku obniżką stóp procentowych Europejskiego Banku Centralnego.

- W przeciwieństwie do wzrostów za granicą, na warszawskim parkiecie zanotowaliśmy spadkowy tydzień. Trzeci z rzędu i jednocześnie największy od marca tygodniowy spadek zanotowały indeksy WIG i WIG20. Spośród dwudziestu spółek znajdujących się w indeksie polskich blue chipów jedynie trzy zakończyły tydzień na plusach (CD Projekt, LPP i PGE).

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.06.2024 r.

Rynki obligacji

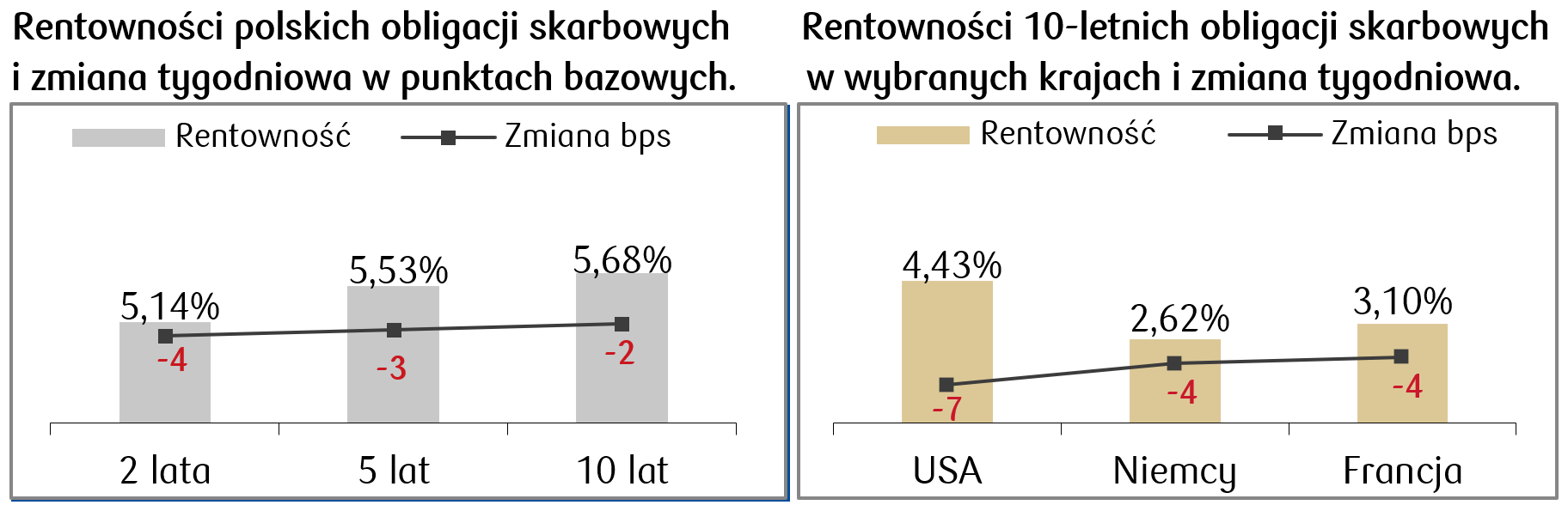

- Na rynku długu amerykańskiego widoczna była podwyższona zmienność w minionym tygodniu. Rentowność 10-letnich amerykańskich obligacji skarbowych spadła w czwartek do najniższego poziomu od ponad dwóch miesięcy i wyniosła 4,28%. W końcówce tygodnia, w następstwie piątkowych lepszych niż oczekiwano danych o zatrudnieniu, rentowność powróciła na wyższe poziomy i na zamknięcie piątkowej sesji wynosiła 4,43%, o 7 punktów bazowych mniej niż pod koniec wcześniejszego tygodnia.

- Lekki spadek rentowności odnotowaliśmy także w przypadku obligacji skarbowych w Europie. EBC zgodnie z oczekiwaniami obciął stopy procentowe o ćwierć punktu procentowego, jednocześnie sygnalizując, że dalsze obniżki nie są przesądzone. Mimo tej niepewności rynek zakłada, że do końca roku EBC może dokonać jeszcze dwóch obniżek o 25 punktów bazowych.

- Do nieznacznych spadków rentowności doszło także na polskiej krzywej rentowności skarbowych. Choć Rada Polityki Pieniężnej pozostawiła stopy procentowe bez zmian, to charakter wystąpienia prezesa Glapińskiego był dość jastrzębi i rozwiał nadzieje na obniżki stóp procentowych w tym roku. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez zmian w porównaniu do poprzedniego miesiąca i wyceniają nadal jedną obniżkę stóp procentowych, a więc spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 07.06.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Środa | Maj | 0,1% | 0,3% |

Inflacja bazowa CPI m/m | Środa | Maj | 0,3% | 0,3% |

Inflacja konsumencka (CPI) r/r | Środa | Maj | 3,4% | 3,4% |

Inflacja bazowa CPI r/r | Środa | Maj | 3,5% | 3,0% |

Stopa procentowa Fed | Środa | - | 5,25%-5,50% | 5,25%-5,50% |

Inflacja producencka (PPI) m/m | Czwartek | Maj | 0,1% | 0,5% |

Inflacja producencka (PPI) m/m | Czwartek | Maj | - | 2,2% |

Wskaźnik nastrojów Uniwersytetu Michigan | Piątek | Czerwiec | 73,0 | 69,1 |

- W USA zapowiada się bardzo ciekawy tydzień. W środę opublikowane zostaną dane dotyczące inflacji konsumenckiej (CPI) za maj, zarówno w ujęciu miesięcznym, jak i rocznym, co pozwoli ocenić dynamikę wzrostu cen. Tego samego dnia poznamy decyzję Fed dotyczącą stóp procentowych, co wraz z komentarzem J. Powella będzie miało kluczowe znaczenie dla globalnych rynków finansowych. W przeciwieństwie do posiedzenia EBC z ubiegłego tygodnia, w tym przypadku nikt nie oczekuje cięć stóp, ważna będzie jednak wymowa uzasadniająca decyzję i dalsze prognozy FOMC. W czwartek poznamy dane dotyczące inflacji producenckiej (PPI) za maj, które dadzą wgląd w zmiany kosztów produkcji. Na zakończenie tygodnia, w piątek, wskaźnik nastrojów Uniwersytetu Michigan za czerwiec pokaże, jak konsumenci oceniają przyszłość gospodarki. Te dane będą kluczowe dla oceny bieżącej sytuacji ekonomicznej oraz przewidywań dotyczących przyszłych działań banku centralnego.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik zaufania inwestorów Sentix | Poniedziałek | Czerwiec | - | -3,6 |

Finalny odczyt inflacji konsumenckiej CPI w Niemczech m/m | Środa | Maj | - | 0,1% |

Finalny odczyt inflacji konsumenckiej CPI w Niemczech r/r | Środa | Maj | - | 2,4% |

Dynamika produkcji przemysłowej w strefie euro m/m | Czwartek | Kwiecień | - | 0,6% |

Dynamika produkcji przemysłowej w strefie euro r/r | Czwartek | Kwiecień | - | -1,0% |

- W nadchodzącym tygodniu czekają nas istotne publikacje ekonomiczne, które rzucą światło na kondycję gospodarki europejskiej. W poniedziałek dowiemy się o poziomie zaufania inwestorów Sentix za czerwiec, co pozwoli ocenić ich nastroje. Środa przyniesie finalne dane o inflacji konsumenckiej CPI w Niemczech za maj, co pomoże zrozumieć, jak kształtują się ceny w największej gospodarce Europy. W czwartek poznamy dynamikę produkcji przemysłowej w strefie euro za kwiecień, co będzie kluczowe dla oceny stanu sektora przemysłowego.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Saldo rachunku obrotów bieżących | Czwartek | Kwiecień | 700 mln | 325 mln |

Odczyt finalny inflacji konsumenckiej (CPI) m/m | Piątek | Maj | - | 0,1% (szacunek) |

Odczyt finalny inflacji konsumenckiej (CPI) r/r | Piątek | Maj | - | 2,5% (szacunek) |

- W Polsce ukażą się natomiast dane o saldzie rachunku obrotów bieżących i finalne odczyty inflacji konsumenckiej w ujęciu miesięcznym i rocznym.

Zespół PKO TFI,

10.06.2024, godz. 13:45