Obawy o skutki potencjalnych barier w handlu międzynarodowym wzmocnione przez słabe odczyty danych makroekonomicznych sprawiły, że inwestorzy za oceanem powrócili do negatywnych nastrojów, a indeksy tym samym do spadków. Najsłabszą okazała się piątkowa sesja, po której S&P 500 odnotował ok. 2-procentową stratę. Tym razem przed spadkami nie uchronili się inwestorzy europejscy, ale wyjątkiem nie pierwszy raz w tym roku była GPW, której główne indeksy zyskiwały wbrew globalnym trendom.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu | Poniedziałek | Marzec | 51,8 | 52,7 | 49,8 |

Wskaźnik PMI zbiorczy | Poniedziałek | Marzec | 51,3 | 51,6 | 53,5 |

Sprzedaż nowych domów | Wtorek | Luty | 680 tys. | 664 tys.* | 676 tys. |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Marzec | 94,0 | 100,1* | 92,9 |

Zamówienia na dobra trwałe m/m | Środa | Luty | -1,0% | 3,3%* | 0,9% |

Dochody osobiste | Piątek | Luty | 0,4% | 0,7%* | 0,8% |

Wydatki osobiste | Piątek | Luty | 0,5% | -0,3%* | 0,4% |

- Wskaźnik PMI dla przemysłu spadł do 49,8 w marcu z 52,7 w lutym, nie osiągając oczekiwanych 51,8. Produkcja przemysłowa zmniejszyła się po lutowym największym wzroście od niemal trzech lat. Nowe zamówienia niemal całkowicie zahamowały, a zakupy surowców ponownie spadły. Z kolei eksport odnotował najmniejszy spadek od dziewięciu miesięcy, dzięki rosnącym zamówieniom z Kanady, Niemiec i krajów UE. Zbiorczy wskaźnik PMI wzrósł do 53,5 w marcu, osiągając najwyższy poziom od grudnia 2024 Ożywienie napędzał sektor usług, który skorzystał z poprawy warunków pogodowych po zimowych zakłóceniach. Oczekiwania biznesowe spadły do drugiego najniższego poziomu od października 2022 r., co odzwierciedla rosnącą ostrożność przedsiębiorców wobec popytu i polityki administracji Trumpa.

- Sprzedaż nowych domów jednorodzinnych w USA wzrosła o 1,8% w lutym 2025 r. do sezonowo skorygowanej rocznej liczby 676 tys., częściowo odrabiając spadek w styczniu, lecz pozostając poniżej prognoz (680 tys.). Wzrost napędzała łagodniejsza pogoda i spadek stóp procentowych, choć ogólna niepewność gospodarcza wciąż wywierała presję na rynek.

- Indeks zaufania konsumentów Conference Board spadł o 7,2 pkt do 92,9 w marcu 2025, notując czwarty kolejny miesiąc spadku. Składowa oceniająca bieżące warunki gospodarcze i rynek pracy spadła o 3,6 pkt do 134,5, a indeks oczekiwań dotyczący przyszłej sytuacji gospodarczej i zatrudnienia obniżył się o 9,6 pkt do 65,2 – najniższego poziomu od 12 lat, co może sygnalizować nadchodzącą recesję.

- Nowe zamówienia na dobra trwałe w USA niespodziewanie wzrosły o 0,9% w ujęciu miesięcznym (m/m) w lutym, po skorygowanym w górę wzroście o 3,3% w styczniu, pokonując prognozy zakładające 1% spadku. Wzrost napędzał sektor transportowy (+1,5%), zwłaszcza zamówienia na pojazdy silnikowe (+4%) i sprzęt obronny (+9,3%).

- Dochody osobiste w USA wzrosły o 0,8% m/m w lutym osiągając najwyższy miesięczny wzrost od ponad roku. Był to przyspieszenie wobec 0,7% w styczniu i znacznie powyżej oczekiwań (0,4%). Wydatki osobiste w USA wzrosły o 0,4% m/m w tym samym okresie, odbijając po skorygowanym w dół spadku o 0,3% w styczniu, choć nieco poniżej prognoz (0,5%).

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu w strefie euro | Poniedziałek | Marzec | 48,2 | 47,6 | 48,7 |

Wskaźnik PMI zbiorczy w strefie euro | Poniedziałek | Marzec | 50,8 | 50,2 | 50,4 |

Wskaźnik PMI dla przemysłu w Niemczech | Poniedziałek | Marzec | 47,0 | 46,5 | 48,3 |

Wskaźnik PMI zbiorczy w Niemczech | Poniedziałek | Marzec | 51,0 | 50,4 | 50,9 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Wtorek | Marzec | 86,7 | 85,3* | 86,7 |

Wskaźnik GfK zaufania konsumentów w Niemczech | Piątek | Kwiecień | -23,0 | -24,6* | -24,5 |

Zmiana liczby bezrobotnych w Niemczech | Piątek | Marzec | 10 tys. | 5 tys. | 26 tys. |

- Wskaźnik PMI dla przemysłu w strefie euro wzrósł do 48,7 w marcu 2025, najwyższego poziomu od 26 miesięcy, przewyższając prognozy (48,2). Produkcja wzrosła po raz pierwszy od dwóch lat, ale nowe zamówienia nadal spadały. Wskaźnik PMI zbiorczy w strefie euro wzrósł do 50,4 w marcu, trzeci miesiąc z rzędu sygnalizując niewielki wzrost aktywności. Produkcja przemysłowa zwiększyła się po raz pierwszy od dwóch lat, natomiast wzrost w sektorze usług spowolnił do czteromiesięcznego minimum.

- Wskaźnik PMI dla przemysłu w Niemczech wzrósł do 48,3 w marcu, wskazując na łagodniejszy spadek aktywności. Nowe zamówienia wzrosły pierwszy raz od marca 2022, choć eksport pozostawał słaby. Wskaźnik PMI zbiorczy w Niemczech wzrósł do 50,9 w marcu, sygnalizując najszybszy wzrost aktywności sektora prywatnego od dziesięciu miesięcy. Produkcja przemysłowa wzrosła po raz pierwszy od dwóch lat, ale wzrost w sektorze usług niemal ustał.

- Wskaźnik Ifo klimatu biznesowego w Niemczech wzrósł do 86,7 w marcu, najwyższego poziomu od lipca. Firmy były bardziej optymistyczne co do przyszłości, wspierane przez historyczne porozumienie w sprawie zwiększenia wydatków na obronność i utworzenie funduszu infrastrukturalnego. Poprawiła się również ocena bieżącej sytuacji, a nastroje w przemyśle, handlu, usługach i budownictwie uległy poprawie.

- Wskaźnik GfK zaufania konsumentów w Niemczech wyniósł -24,5 na kwiecień 2025, pozostając blisko poprzedniego poziomu (-24,6) i poniżej prognoz (-23,0). Wzrosły oczekiwania dotyczące gospodarki, dochodów i skłonności do wydatków, ale skłonność do oszczędzania osiągnęła najwyższy poziom od kwietnia 2024.

- Zmiana liczby bezrobotnych w Niemczech wyniosła +26 tys. w marcu, niestety przekraczając oczekiwania (+10 tys.). Łączna liczba bezrobotnych wzrosła do 2,922 mln.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż detaliczna (r/r) | Poniedziałek | Luty | 4,8% | 6,1% | -0,5% |

Stopa bezrobocia | Wtorek | Luty | 5,4% | 5,4% | 5,4% |

- Sprzedaż detaliczna w Polsce spadła o 0,5% w ujęciu rocznym (r/r) w lutym, odwracając wzrost o 4,8% w styczniu i rozczarowując prognozy (+5%). Spadki odnotowano w kategorii paliw stałych, ciekłych i gazowych (-3% vs -1,3% w styczniu), żywności, napojów i wyrobów tytoniowych (-2,2% vs 0,6%) oraz innych towarów (-8,7% vs -2,1%). W ujęciu miesięcznym sprzedaż detaliczna spadła o 6%, po 17,3% tąpnięciu w styczniu.

- Stopa bezrobocia w Polsce wyniosła 5,4% w lutym, pozostając na poziomie ze stycznia i zgodnie z oczekiwaniami rynku. Liczba zarejestrowanych bezrobotnych wzrosła o 9 tys. m/m do 846,6 tys. W lutym 2024 stopa bezrobocia również wynosiła 5,4%.

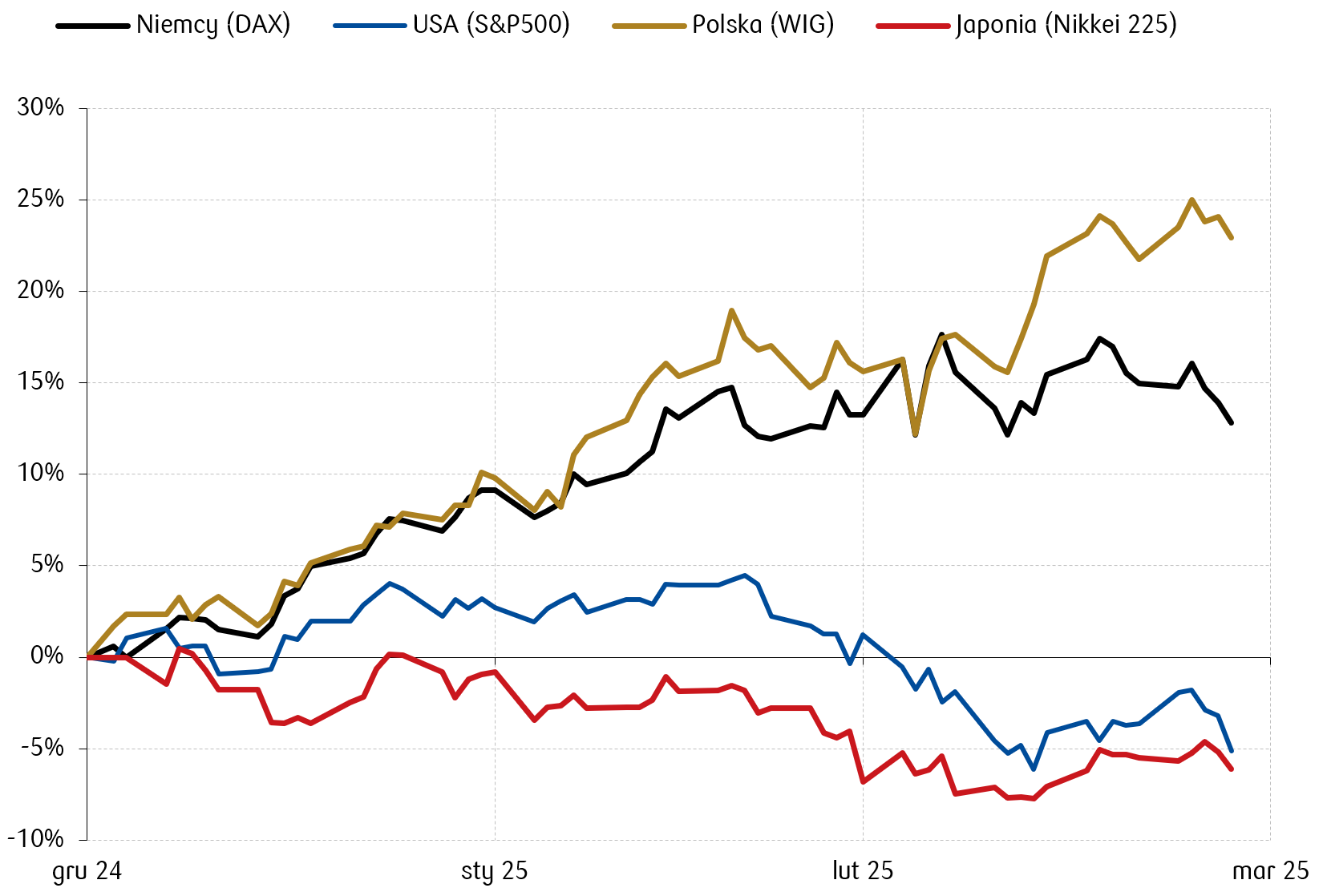

Wykres tygodnia

Często słyszane hasło o tym, że kiedy USA kichną, to cały świat ma katar, zostało poddane weryfikacji. Wiodący do tej pory rynek amerykański przechodzi korektę, podczas gdy kończący się pierwszy kwartał był bardzo udany dla europejskich akcji. Pozytywny sentyment do rynków regionu wywołany przez nadzieję na zawarcie pokoju pomiędzy Rosją a Ukrainą pomógł mocno polskiemu rynkowi. Poniżej procentowe zmiany wybranych indeksów giełdowych od początku roku do 28.03.2025.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

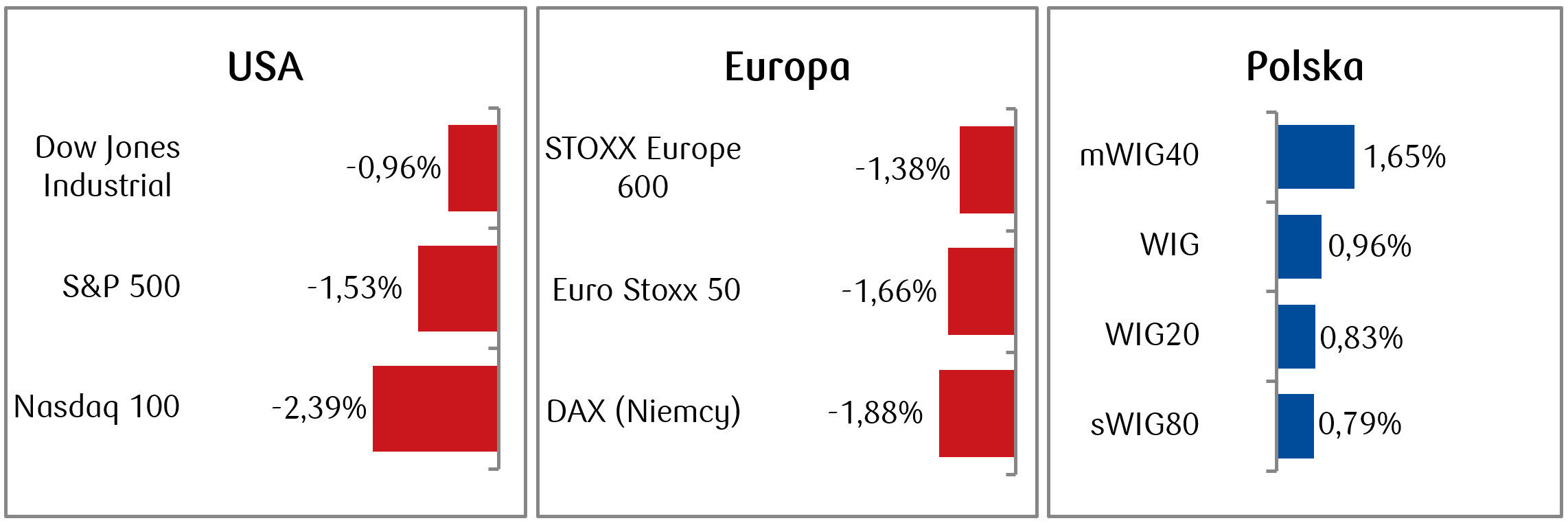

Rynki akcji

- Amerykańskie indeksy akcji zakończyły tydzień spadkami. S&P 500 stracił 1,53%, Nasdaq 100 spadł o 2,39%, a Dow Jones Industrial Average zanotował spadek o 0,96%. Spadki były napędzane między innymi przez dane makroekonomiczne, w tym przez obawy o inflację oraz pogarszające się dane dotyczące nastrojów konsumentów. Dodatkowo, niepewność inwestorów zwiększyły obawy o potencjalne skutki taryf handlowych i ich wpływ na gospodarkę USA.

- Europejskie indeksy akcji również zakończyły tydzień na minusie. Indeks STOXX 600 spadł o 1,38%, a niemiecki DAX stracił 1,88% w skali tygodnia. Na rynki europejskie negatywnie wpływały między innymi obawy o globalne spowolnienie gospodarcze oraz napięcia handlowe. Dodatkowo, presję na wyprzedaż akcji pogłębiły słabsze dane makroekonomiczne z kluczowych gospodarek europejskich.

- Polski rynek wykazał odporność na globalne zawirowania i zakończył tydzień na plusie. Indeks WIG20 zyskał 0,83%, zamykając tydzień na poziomie 2 747 punktów. Wzrosty były wspierane przez sektor energetyczny i bankowy. Liderami wzrostów były walory Alior Banku (+13,3%) i PGE (+9,9%).

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.03.2025 r.

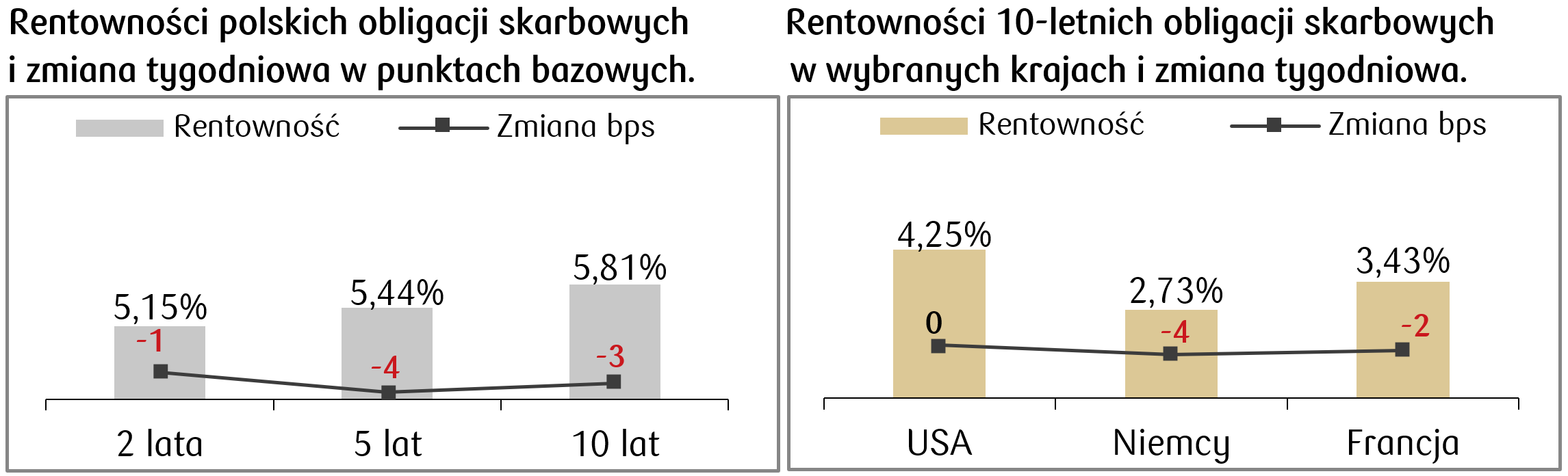

Rynki obligacji

- Rentowności obligacji skarbowych USA nie uległy większym zmianom w minionym tygodniu, choć na początku tygodnia wzrosły w odpowiedzi na utrzymującą się niepewność wokół polityki celnej, po czym spadły w piątek. Rentowność 10-letnich Treasuries zakończyła tydzień na poziomie 4,25%, co oznacza że pozostała na tym poziomie w porównaniu do poprzedniego tygodnia.

- Na rynku europejskim rentowności obligacji również nie uległy większym zmianom. Niemieckie Bundy zakończyły tydzień z rentownością na poziomie 2,73%, co oznacza spadek o 4 punkty bazowe w skali tygodnia.

- Rentowności polskich obligacji skarbowych pozostały stabilne. Rentowność 10-letnich obligacji wyniosła na koniec tygodnia 5,79%. Pozostałe tenory także zamknęły piątkową sesję bez znaczących zmian względem poprzedniego tygodnia. Stawki kontraktów FRA („Forward Rate Agreement”) nie uległy zmianom i wyceniają obecnie spadek stopy referencyjnej NBP o 100 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 28.03.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik ISM dla przemysłu | Wtorek | Marzec | 49,5 | 50,3 |

Zmiana zatrudnienia ADP | Środa | Marzec | 120 tys. | 77 tys. |

Zamówienia fabryczne | Środa | Luty | 0,5% | 1,7% |

Wskaźnik ISM dla usług | Środa | Marzec | 53,0 | 53,5 |

Nowe etaty w sektorze pozarolniczym | Piątek | Marzec | 138 tys. | 151 tys. |

Stopa bezrobocia | Piątek | Marzec | 4,1% | 4,1% |

Przeciętne godzinowe zarobki (m/m) | Piątek | Marzec | 0,3% | 0,3% |

- W nowym tygodniu w centrum uwagi znajdą się cła. Prezydent Donald Trump ogłosi w środę plany Stanów Zjednoczonych dotyczące nałożenia taryf na kluczowych partnerów handlowych.

- Jeżeli chodzi o dane makroekonomiczne to najważniejsze piątkowe dane o zatrudnieniu. Prognozy wskazują na utrzymanie się stopy bezrobocia na poziomie 4,1% i nieco wolniejsze tempo przyrostu miejsc pracy w sektorze pozarolniczym (138 tys.). Warto również śledzić poniedziałkowe i środowe publikacja indeksów ISM.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna w Niemczech r/r | Poniedziałek | Luty | 0,5% | 3,8% |

Inflacja konsumencka w Niemczech (r/r) | Poniedziałek | Marzec | 2,2% | 2,3% |

Inflacja HICP w Niemczech (r/r) | Poniedziałek | Marzec | 2,4% | 2,6% |

Inflacja konsumencka w strefie euro (r/r) | Wtorek | Marzec | 2,2% | 2,3% |

Inflacja bazowa w strefie euro (r/r) | Wtorek | Marzec | 2,5% | 2,6% |

PMI zbiorczy w Niemczech odczyt ostateczny | Czwartek | Marzec | 50,9 | 50,9 |

PMI zbiorczy w strefie euro odczyt ostateczny | Czwartek | Marzec | 50,4 | 50,4 |

PPI r/r w strefie euro | Czwartek | Luty | 2,8% | 1,8% |

Zamówienia fabryczne w Niemczech (m/m) | Piątek | Luty | 3,5% | -7,0% |

- Początek tygodnia przyniesie kluczowe dane dotyczące inflacji w strefie euro i Niemczech. Oczekuje się, że zarówno inflacja ogólna w strefie euro (prognozowane 2,2% r/r wobec 2,3% w lutym), jak i bazowa (2,5% wobec 2,6%) będą kontynuowały trend spadkowy.

- Poza tym poznamy m.in. wskaźnik zamówień fabrycznych w Niemczech, który ma wskazać na poprawę w porównaniu do styczniowego odczytu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka m/m | Poniedziałek | Marzec | 0,3% | 0,3% |

Inflacja konsumencka r/r | Poniedziałek | Marzec | 5,1% | 4,9% |

S&P Global PMI w przemyśle | Wtorek | Marzec | 51,1 | 50,6 |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% |

- Wydarzeniem tygodnia będzie posiedzenie RPP. Rynek nie oczekuje zmian stóp procentowych.

- W poniedziałek natomiast dowiemy się jak kształtowała się inflacja konsumencka w marcu. Rynek oczekuje odbicia względem lutowego poziomu.

Zespół PKO TFI,

31.03.2025 r. 10:25