Pierwszy tydzień urzędowania Donalda Trumpa przyniósł kontynuację wzrostów na rynkach akcji. Globalny wzrost apetytu na ryzyko, wspierany pozytywnymi danymi makroekonomicznymi oraz wcześniejszym spadkiem rentowności amerykańskich obligacji skarbowych, zaowocował umocnieniem walut i aktywów rynków wschodzących. Złoty osiągnął kurs wymiany względem euro niewidziany od czasów sprzed pandemii, a rodzime indeksy przedłużyły serię wzrostową do pięciu tygodni z rzędu. W efekcie WIG zyskiwał w piątek ponad 7% od początku roku. Podczas weekendu na rynek napłynęły doniesienia o modelu generatywnej sztucznej inteligencji o nazwie DeepSeek stworzonej w Chinach. Pierwsze informacje o jego wysokiej wydajności, przy mniejszym zapotrzebowaniu na moc obliczeniową i tym samym liczbę procesorów, mogą wywołać wzrost zmienności zwłaszcza sektorze spółek technologicznych.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PMI dla przemysłu | Piątek | Styczeń | 49,7 | 49,4 | 50,1 |

Wskaźnik PMI zbiorczy | Piątek | Styczeń | - | 55,4 | 52,4 |

Sprzedaż nowych domow | Piątek | Styczeń | 4 200 tys. | 4 150 tys. | 4 240 tys. |

- PMI dla przemysłu wzrósł do poziomu 50,1 pkt w styczniu, z 49,4 pkt w grudniu, przewyższając oczekiwania rynku wynoszące 49,7 pkt. Wskazuje to na niewielką poprawę warunków w sektorze przemysłowym po sześciu miesiącach spadków.

- PMI zbiorczy spadł do 52,4 pkt w styczniu, z 55,4 pkt w grudniu, wskazując na najsłabszą ekspansję w sektorze prywatnym USA od dziewięciu miesięcy, według wstępnych szacunków. Wzrost w sektorze przemysłowym (PMI na poziomie 50,1 pkt vs 49,4 pkt w grudniu) został wznowiony po sześciu miesiącach spadków, podczas gdy sektor usługowy (PMI na poziomie 52,8 pkt vs 56,8 pkt) utrzymał wolniejsze, ale wciąż stabilne tempo ekspansji. Oczekiwania dotyczące produkcji w perspektywie roku pozostały na najwyższym poziomie od maja 2022 r., napędzane optymizmem związanym z polityką nowej administracji rządowej, co przyczyniło się do najszybszego tempa zatrudnienia od dwóch i pół roku. Jednak presja inflacyjna wzrosła do czteromiesięcznego maksimum, z wyższymi kosztami wejściowymi i cenami sprzedaży zarówno w przemyśle, jak i usługach.

- Sprzedaż nowych domów w USA wzrosła do 4 240 tys. w grudniu 2024 r. czyli o 2,2% w ujęciu miesięcznym, osiągając sezonowo skorygowaną roczną stopę 4,38 mln jednostek, co jest najwyższym poziomem od lutego 2024 r.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik PPI r/r w Niemczech | Poniedziałek | Grudzień | 1,1% | 0,1% | 0,8% |

Wskaźnik ZEW oczekiwań w strefie euro | Wtorek | Styczeń | 16,9 | 17,0 | 18,0 |

Wskaźnik ZEW oczekiwań w Niemczech | Wtorek | Grudzień | 15,3 | 15,7 | 10,3 |

Wskażnik zaufania konsumentow w strefie euro | Czwartek | Styczeń | -14,2 | -14,5 | -14,2 |

Wskaźnik PMI dla przemysłu w strefie euro | Piątek | Styczeń | 45,3 | 45,1 | 46,1 |

Wskaźnik PMI zbiorczy w strefie euro | Piątek | Styczeń | 49,7 | 49,6 | 50,2 |

Wskaźnik PMI dla przemysłu w Niemczech | Piątek | Styczeń | 42,7 | 42,5 | 44,1 |

Wskaźnik PMI zbiorczy w Niemczech | Piątek | Styczeń | 48,2 | 48,0 | 50,1 |

- Ceny producentów w Niemczech wzrosły o 0,8% r/r w grudniu 2024 r., przyspieszając z 0,1% w listopadzie, lecz i tak poniżej prognoz wynoszących 1,1%. To drugi miesiąc wzrostu po ponad roku deflacji, napędzany głównie wyższymi cenami dóbr kapitałowych (+1,8%), szczególnie maszyn i pojazdów.

- Indeks oczekiwań ZEW dla strefy eurowzrósł o 1 pkt m/m do 18 pkt w styczniu, przewyższając prognozy analityków, którzy oczekiwali spadku do 16,9 pkt. Niemniej jednak gospodarka strefy pozostaje pod presją z powodu słabego wzrostu w Niemczech, rosnącej inflacji i niestabilności politycznej. Ten sam wskaźnik dla Niemiecspadł do 10,3 pkt z 15,7 pkt w grudniu, poniżej oczekiwań 15,3 pkt. Niemiecka gospodarka nadal zmaga się z recesją i presją inflacyjną, a ograniczone wydatki gospodarstw domowych i słaby popyt w budownictwie hamują wzrost.

- Wskaźnik zaufania konsumentów w strefie euro wzrósł nieznacznie do -14,2 pkt w styczniu, zgodnie z prognozami rynku. Konsumenci pozostają optymistyczni co do dalszych obniżek stóp przez EBC w 2025 r. Prognozy zakładają spadek stopy depozytowej z 3% pod koniec stycznia do 2% do końca roku, w odpowiedzi na przewidywany spadek inflacji do celu 2% w połowie roku.

- Wskaźnik PMI dla przemysłu w Niemczech wzrósł do 44,1 pkt w styczniu, z 42,5 pkt w grudniu, przewyższając prognozy wynoszące 42,7 pkt. Wskaźnik wskazuje na łagodniejsze tempo spadku w niemieckim przemyśle, choć sektor nadal zmaga się z silną konkurencją i niepewnością ekonomiczną. Wskaźnik PMI dla przemysłu w strefie euro wzrósł do 46,1 pkt z 45,1 pkt w grudniu, przekraczając prognozy 45,3 pkt. Mimo to sektor wciąż jest w recesji, a zamówienia i zatrudnienie nadal spadają. Optymizm producentów osiągnął jednak 7-miesięczne maksimum.

- PMI zbiorczy dla Niemiec wzrósł do 50,1 pkt w styczniu, z 48 pkt w grudniu, osiągając najwyższy poziom od czerwca 2024 r. Stabilizacja aktywności w sektorze prywatnym wynikała z poprawy w przemyśle (44,1 pkt vs 42,5 pkt) i szybszego wzrostu w usługach (52,5 pkt vs 51,2 pkt). Ten sam wskaźnik dla strefy euro dla strefy euro wzrósł do 50,2 pkt z 49,6 pkt, sygnalizując pierwszą ekspansję od sierpnia 2024 r. Usługi (51,4 pkt) wspierały wzrost, kompensując spadki w przemyśle (46,1 pkt). Inflacja kosztów produkcji przyspieszyła, podnosząc presję na ceny.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Przeciętne wynagrodzenie brutto (r/r) | Środa | Grudzień | 11,3% | 10,5% | 9,8% |

Produkcja przemysłowa r/r | Środa | Grudzień | 1,8% | -1,3%* | 0,2% |

Wskaźnik PPI r/r | Środa | Grudzień | -2,4% | -3,8%* | -2,6% |

Sprzedaż detaliczna r/r | Czwartek | Grudzień | 3,8% | 3,1% | 1,9% |

- Przeciętne wynagrodzenie w polskim sektorze przedsiębiorstw wzrosło w grudniu o 9,8% r/r do 8 821,25 PLN, spowalniając z 10,5% w listopadzie i poniżej prognoz zakładających wzrost o 11,3%. W ujęciu miesięcznym płace wzrosły o 4%, co wynikało głównie z wypłaty premii i nagród, w tym świątecznych, jubileuszowych oraz rocznych. W skali całego roku 2024 wynagrodzenia w sektorze przedsiębiorstw wzrosły o 11%.

- Produkcja przemysłowa w Polsce wzrosła o 0,2% r/r w grudniu 2024 r., odbijając z -1,3% w listopadzie, ale poniżej oczekiwań rynku zakładających wzrost o 1,8%. Produkcja w sektorze przetwórstwa przemysłowego zmniejszyła się w łagodniejszym tempie (-0,1% vs -1,6% w listopadzie), a w sektorze górnictwa i wydobycia zanotowano wzrost o 2,8% (vs -7,5%). Miesięcznie produkcja przemysłowa spadła o 8%, pogłębiając spadek z listopada (-5,3%).

- Ceny producentów w Polsce spadły o 2,6% r/r w grudniu 2024 r., bardziej niż prognozowane -2,4%, ale łagodniej niż w listopadzie (-3,8%). Był to najmniejszy spadek od lipca 2023 r. Spowolnienie spadków odnotowano w przetwórstwie przemysłowym (-1,5% vs -3%) oraz w dostawach energii elektrycznej, gazu, pary wodnej i klimatyzacji (-10,1% vs -10,4%).

- Sprzedaż detaliczna w Polsce wzrosła o 1,9% r/r w grudniu 2024 r., zwalniając z 3,1% w listopadzie i poniżej oczekiwań wzrostu o 3,8%. Spadki odnotowano w sprzedaży żywności, napojów i wyrobów tytoniowych (-4,3% vs -0,2%), tekstyliów, odzieży i obuwia (-12,2% vs -14,7%) oraz mebli, RTV i AGD (-4% vs -2,3%). z kolei sprzedaż odbiła w gazetach, książkach i innych artykułach w wyspecjalizowanych sklepach (4,2% vs -1,6%) i nadal rosła w kategorii innych towarów (14,9% vs 14,8%).

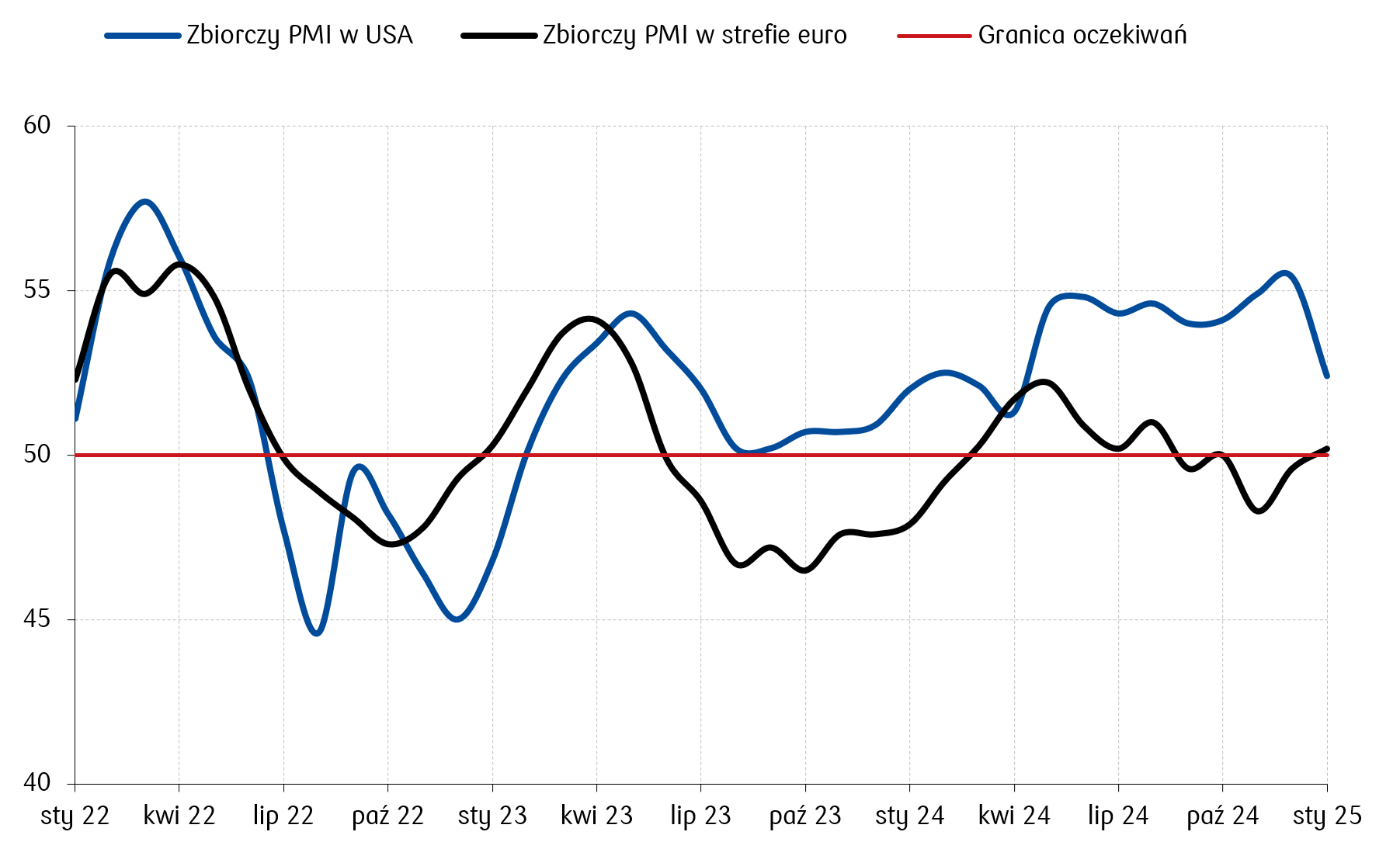

Wykres tygodnia

PMI (Purchasing Managers' Index) to wskaźnik obrazujący aktywność gospodarczą, oparty na ankietach wśród menedżerów zakupów, który pozwala ocenić kondycję przemysłu i usług oraz prognozować przyszłe trendy ekonomiczne. Poziom 50 punktów w PMI jest granicą, która oddziela rozwój od spowolnienia – wartości powyżej wskazują na ekspansję, a poniżej na kurczenie się aktywności gospodarczej. Zbiorcze PMI dla USA i strefy euro pokazują, że gospodarka amerykańska wciąż utrzymuje umiarkowany wzrost, głównie dzięki sektorowi usługowemu, podczas gdy strefa euro powoli wychodzi ze stagnacji, ale nadal zmaga się z problemami w przemyśle.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

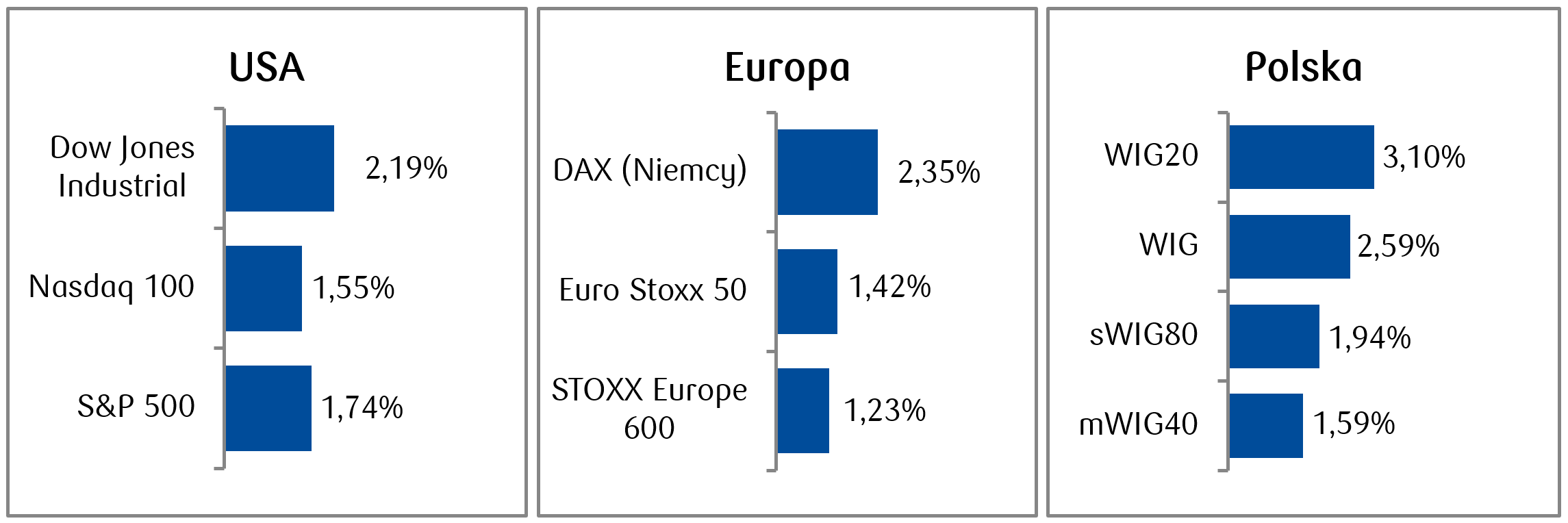

- Za nami drugi z rzędu pozytywny tydzień dla amerykańskich akcji. Indeksy S&P 500 oraz Nasdaq 100 wybiły się na rekordowe poziomy. Optymizmowi rynkowemu sprzyjały między innymi dobre wyniki kwartalne publikowane przez spółki giełdowe, m.in. Netflix, który zyskał 14% w ciągu tygodnia.

- Udany tydzień odnotowaliśmy także w Europie, gdzie francuski indeks CAC 40 wzrósł o 2,83%, a niemiecki DAX zyskał 2,35%. Dla szerokiego indeksu europejskiego STOXX Europe 600 był to piąty z rzędu wzrostowy tydzień, który podobnie jak dla niemieckiego DAXa zakończył się osiągnięciem historycznego maksimum.

- Miniony tydzień był również wzrostowy dla polskich spółek. WIG20 zanotował piąty tydzień wzrostów z rzędu z wynikiem +3,1%. Na plusie zakończyło tydzień 19 spośród 20 spółek z tego indeksu.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.01.2025 r.

Rynki obligacji

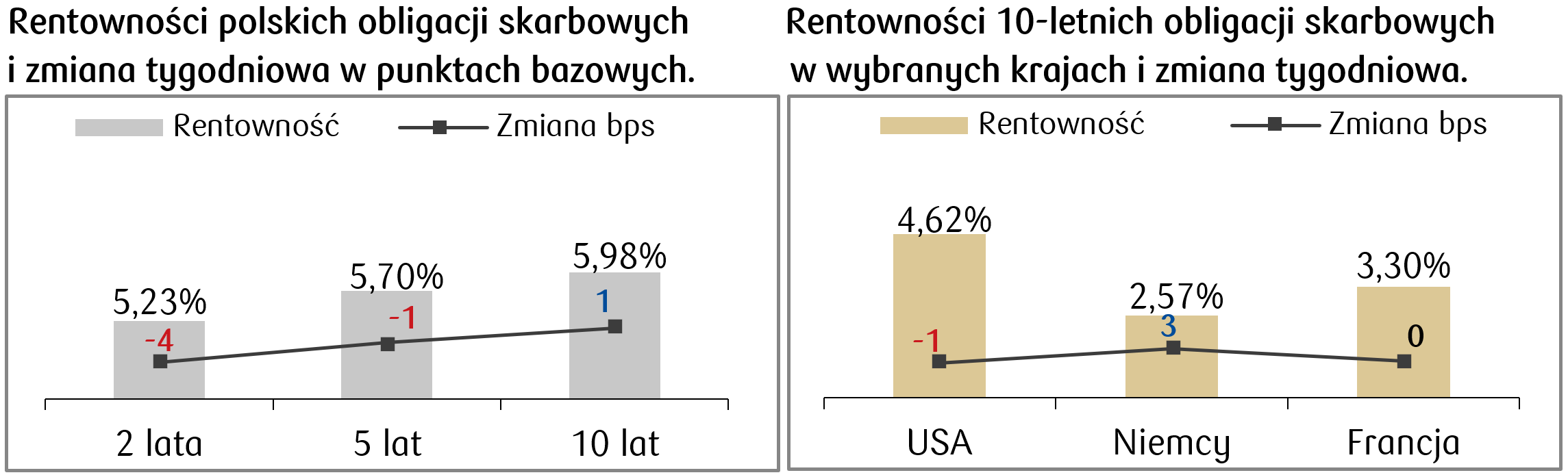

- Ubiegły tydzień nie przyniósł znaczących ruchów rentowności na amerykańskim rynku długu. Rentowność Treasuries zamknęła piątkową sesję na poziomie podobnym co tydzień wcześniej i wynosi obecnie 4,62%.

- Także na rynku europejskim miały miejsce tylko niewielkie przesunięcia rentowności obligacji. Niemiecki bund zakończył tydzień z rentownością na poziomie 2,57%, a dziesięciolatka francuska na poziomie 3,30%.

- Bez większych zmian również na polskim rynku długu. Rentowność polskiej dziesięciolatki wynosi obecnie 5,96%. Stawki kontraktów FRA („Forward Rate Agreement”) pozostały bez większych zmian w porównaniu do poprzedniego tygodnia i wyceniają spadek stopy referencyjnej o 75 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 24.01.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż nowych domów | Poniedziałek | Grudzień | 672 tys. | 664 tys. |

Zamówienia na dobra trwałe | Wtorek | Grudzień | 0,5% | -1,2% |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Styczeń | 105,6 | 104,7 |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa | - | 4,25%-4,50% | 4,50%-4,75% |

PKB annualizowane kw/kw | Czwartek | 4 kwartał | 2,7% | 3,1% |

Wydatki osobiste | Piątek | Grudzień | 0,5% | 0,4% |

Dochody osobiste | Piątek | Grudzień | 0,4% | 0,3% |

- Ostatni tydzień stycznia przyniesie sporą porcję danych makroekonomicznych, na czele z posiedzeniem Rezerwy Federalnej i decyzją w sprawie poziomu stóp procentowych. Choć konsensus zakłada, że Fed utrzyma stopy procentowe na niezmienionym poziomie, to przemówienia prezesa Jerome Powella po spotkaniu mogą wpłynąć na rynkowy sentyment.

- Poza tym pojawi się szereg danych makroekonomicznych, w tym dotyczące PKB czy sytuacji konsumenta.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Poniedziałek | Styczeń | 84,8 | 84,7 |

PKB annualizowane kw/kw w strefie euro | Czwartek | 4 kwartał | 0,1% | 0,4% |

PKB annualizowane kw/kw w Niemczech | Czwartek | 4 kwartał | -0,1% | 0,1% |

Główna stopa refinansowa EBC | Czwartek | - | 2,90% | 3,15% |

CPI r/r w Niemczech | Piątek | Styczeń | 2,6% | 2,6% |

- W czwartek decyzja EBC w sprawie stóp procentowych – konsensus zakłada obniżkę o 25 punktów bazowych.

- Pojawią się także dane o PKB za IV kw. 2024, poza tym poznamy m.in. odczyt indeksu Ifo, a na koniec tygodnia dane inflacyjne w Niemczech.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Stopa bezrobocia | Poniedziałek | Grudzień | 5,1% | 5,0% |

PKB r/r | Czwartek | 2024 | 2,8% | 0,1% |

- W Polsce w nadchodzącym tygodniu pojawią się dane dotyczące stopy bezrobocia. Konsensus zakłada wzrost tego wskaźnika do 5,1%.

- Drugim ważnym odczytem będzie opublikowany w czwartek wstępny wskaźnik PKB za rok 2024. Prognoza zakłada jego wzrost do 2,8%.

Zespół PKO TFI,

27.01.2025 r. 12:40