Jeszcze tydzień temu, wydawało się, że dane o inflacji w USA i narracja po posiedzeniu Fed, będą kluczowymi czynnikami wpływającymi na rynki akcji i obligacji. Tymczasem, na nastroje inwestorów negatywnie wpłynęły wyniki wyborów do Europarlamentu, a konkretnie we Francji, gdzie znaczącą przewagę osiągnęła nacjonalistyczna partia Zjednoczenie Narodowe. Wydarzenia geopolityczne zepchnęły zatem gospodarcze na dalszy plan, choć te oczywiście nie pozostają bez znaczenia. Inflacja w USA pozytywnie zaskoczyła inwestorów, co w połączeniu z sygnalizowanym podejściem Fed dało ponownie nadzieję na złagodzenie polityki monetarnej.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Stany Zjednoczone

Publikacje, które przykuwały uwagę inwestorów:

Pozytywna | Neutralna | Negatywna |

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Środa | Maj | 0,1% | 0,3% | 0,0% |

Inflacja bazowa CPI m/m | Środa | Maj | 0,3% | 0,3% | 0,2% |

Inflacja konsumencka (CPI) r/r | Środa | Maj | 3,4% | 3,4% | 3,3% |

Inflacja bazowa CPI r/r | Środa | Maj | 3,5% | 3,0% | 3,4% |

Stopa procentowa Fed | Środa | - | 5,25%-5,50% | 5,25%-5,50% | 5,25%-5,50% |

Inflacja producencka (PPI) m/m | Czwartek | Maj | 0,1% | 0,5% | -0,2% |

Inflacja producencka (PPI) m/m | Czwartek | Maj | 2,5% | 2,2% | 2,2% |

Wskaźnik nastrojów Uniwersytetu Michigan | Piątek | Czerwiec | 72,0 | 69,1 | 65,6 |

* - Dane po rewizji.

- Inflacja CPI w maju zaskoczyła lekko pozytywnie zarówno względem konsensusu, jak i odczytu z kwietnia. W ujęciu miesięcznym ceny pozostały bez zmian. Jest to pozytywny sygnał, który może zachęcić Fed do obniżek stóp na kolejnych posiedzeniach. Zamówienia fabryczne wzrosły delikatnie w ujęciu miesięcznym, wskazując raczej na stabilizację wzrostu niż dynamiczną ekspansję.

- Rezerwa Federalna, zgodnie z oczekiwaniami, pozostawiła stopy procentowe na poziomie 5,25-5,50%. Według najnowszych projekcji FOMC zakłada, że tym roku nastąpi tylko jedna obniżka stóp procentowych, podczas gdy jeszcze na początku roku spodziewano się nawet trzech obniżek o 25 punktów bazowych. Fed wskazuje, że cięcia pojawią się dopiero, kiedy dane makroekonomiczne będą wskazywać na trwały spadek inflacji.

- Inflacja cen producentów (PPI) w maju również zaskoczyła pozytywnie spadając do 2,2% r/r z 2,3% r/r w kwietniu, silniej od oczekiwań. Do wyniku pozytywnie dołożył się przede wszystkim spadek cen paliw. Spadek PPI i dane o cenach konsumenckich zwiększają prawdopodobieństwo obniżek stóp Fed.

Europa

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania inwestorów Sentix | Poniedziałek | Czerwiec | -1,7 | -3,6 | 0,3 |

Finalny odczyt inflacji konsumenckiej CPI w Niemczech m/m | Środa | Maj | 0,1% | 0,1% | 0,1% |

Finalny odczyt inflacji konsumenckiej CPI w Niemczech r/r | Środa | Maj | 2,4% | 2,4% | 2,4% |

Dynamika produkcji przemysłowej w strefie euro m/m | Czwartek | Kwiecień | 0,2% | 0,6% | -0,1% |

Dynamika produkcji przemysłowej w strefie euro r/r | Czwartek | Kwiecień | -2,0% | -1,2% | -3,0% |

* - Dane po rewizji.

- Wskaźnik zaufania wśród inwestorów Sentix w czerwcu wzrósł po raz ósmy z rzędu, nawet mocniej niż wskazywał konsensus. Po raz pierwszy od wybuchu wojny w Ukrainie indeks znalazł się powyżej zera i wskazuje na stabilizację nastrojów, ale nadal trudno mówić o optymizmie.

- Finalne dane były zgodne ze wstępnym szacunkiem i wskazały na niewielki wzrost inflacji w porównaniu z poprzednimi miesiącami. Inflacja w maju w Niemczech po okresie systematycznych spadków odbiła do 2,4% w porównaniu do 2,2% w marcu i kwietniu.

- Produkcja przemysłowa spadła, podczas gdy konsensus zakładał wzrost. Perspektywa silnego ożywienia w przemyśle strefy euro oddala się wraz z nadal słabymi nastrojami inwestorów (Sentix) i słabymi danymi o produkcji.

Polska

Publikacje, które przykuwały uwagę inwestorów:

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana | |||||

Saldo rachunku obrotów bieżących | Czwartek | Kwiecień | 333 mln | 325 mln | -214 mln | |||||

Odczyt finalny inflacji konsumenckiej (CPI) m/m | Piątek | Maj | - | 0,1% (szacunek) | 0,1% | |||||

Odczyt finalny inflacji konsumenckiej (CPI) r/r | Piątek | Maj | - | 2,5% (szacunek) | 2,5% | |||||

* - Dane po rewizji.

- W kwietniu niespodziewanie pojawił się pierwszy w tym roku deficyt na rachunku obrotów bieżących. Kolejne miesiące mogą przynieść dalszy spadek nadwyżki w ujęciu rocznym, m.in. za sprawą rosnącego importu konsumpcyjnego i inwestycyjnego.

- Inflacja zgodnie ze wstępnymi odczytami wskazuje na odbicie od marcowego lokalnego minimum, kiedy wyniosła 2%. Trzeba jednak pamiętać, że konsensus oczekiwał mocniejszego wzrostu inflacji, zatem potwierdzenie niższych od pierwotnie zakładanych odczytów należy uznać w obecnych okolicznościach za pozytywną informację.

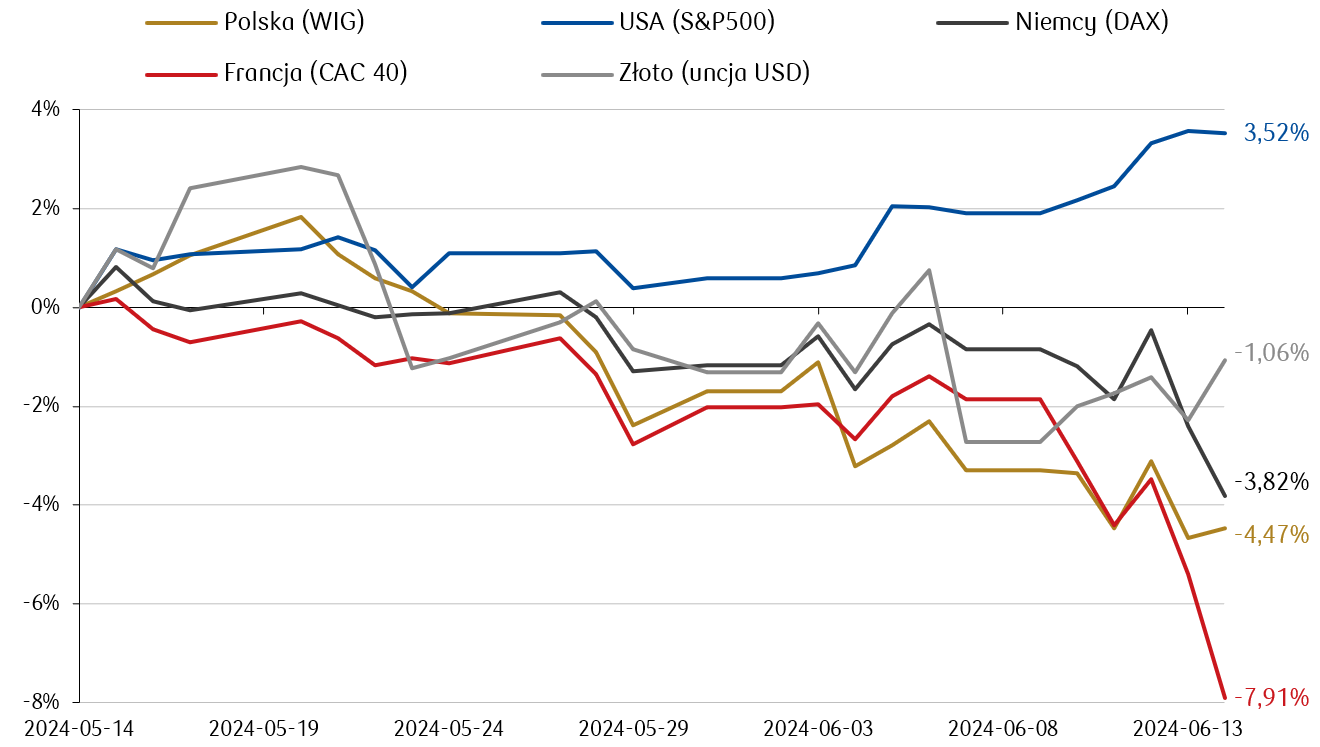

Wykres tygodnia

Zmiana procentowa wybranych indeksów akcji i ceny złota w ciągu ostatnich 30 dni.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

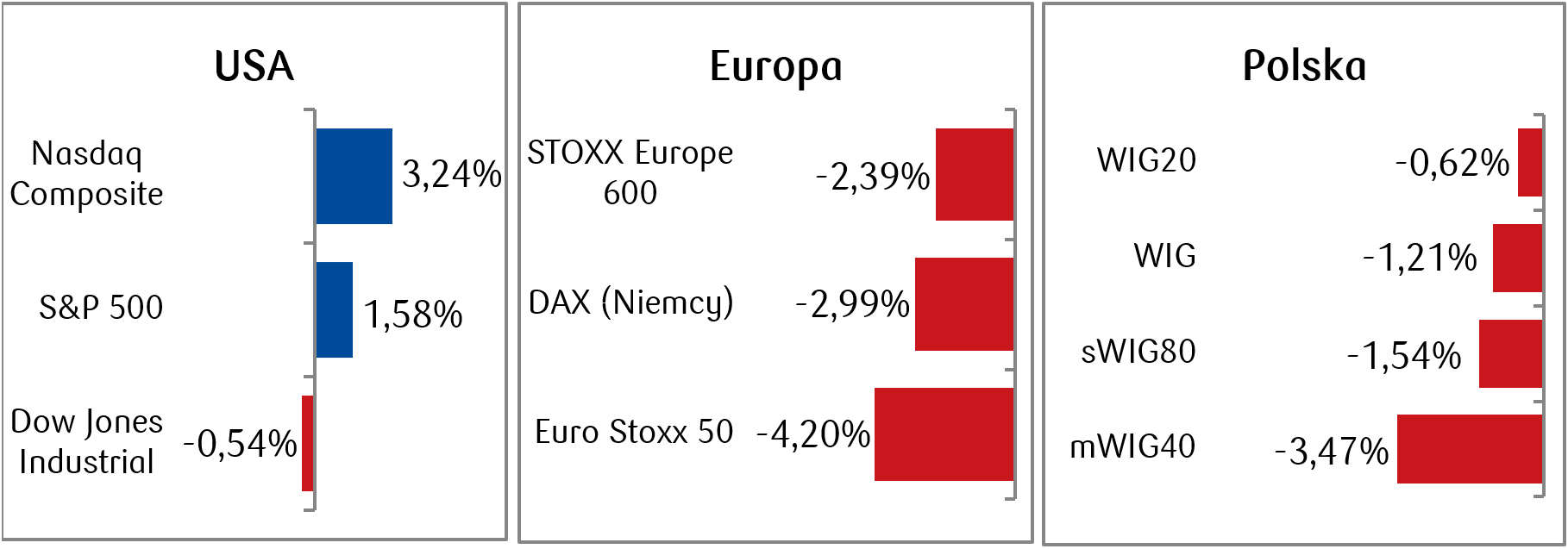

- Dzięki nieco lepszemu od oczekiwań odczytowi inflacji w USA, który wzmocnił nadzieję na obniżkę stóp procentowych przez Rezerwę Federalną w kolejnych miesiącach, za oceanem panował w minionym tygodniu optymizm. S&P 500 i NASDAQ zanotowały drugi wzrostowy tydzień z rzędu. Oba indeksy osiągnęły także rekordowe poziomy. NASDAQ wzrósł o 3,2%, podczas gdy S&P 500 wzrósł nieco mniej, bo o 1,6%.

- Europa zachowywała się w minionym tygodniu zdecydowanie słabiej niż rynki amerykańskie. Indeks STOXX Europe 600 obejmujący największe spółki z rynku europejskiego spadł o ponad 2% w następstwie wyników wyborów do Parlamentu Europejskiego, które wskazują na przesunięcie preferencji wyborczych głosujących w stronę partii prawicowych. Emmanuel Macron zadecydował nawet o rozwiązaniu francuskiego parlamentu i przedterminowych wyborach, które mają odbyć się pod koniec czerwca, na co rynki zareagowały znaczącymi spadkami.

- W konsekwencji wzrostu ryzyka politycznego w Europie również na warszawskim parkiecie zagościła niepewność, na co rodzime indeksy zareagowały spadkami. Indeks polskich blue chipów WIG20 spadał czwarty tydzień z rzędu. Indeks szerokiego rynku WIG znajduje się już ponad 6% niżej od maksimum osiągniętego w maju.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.06.2024 r.

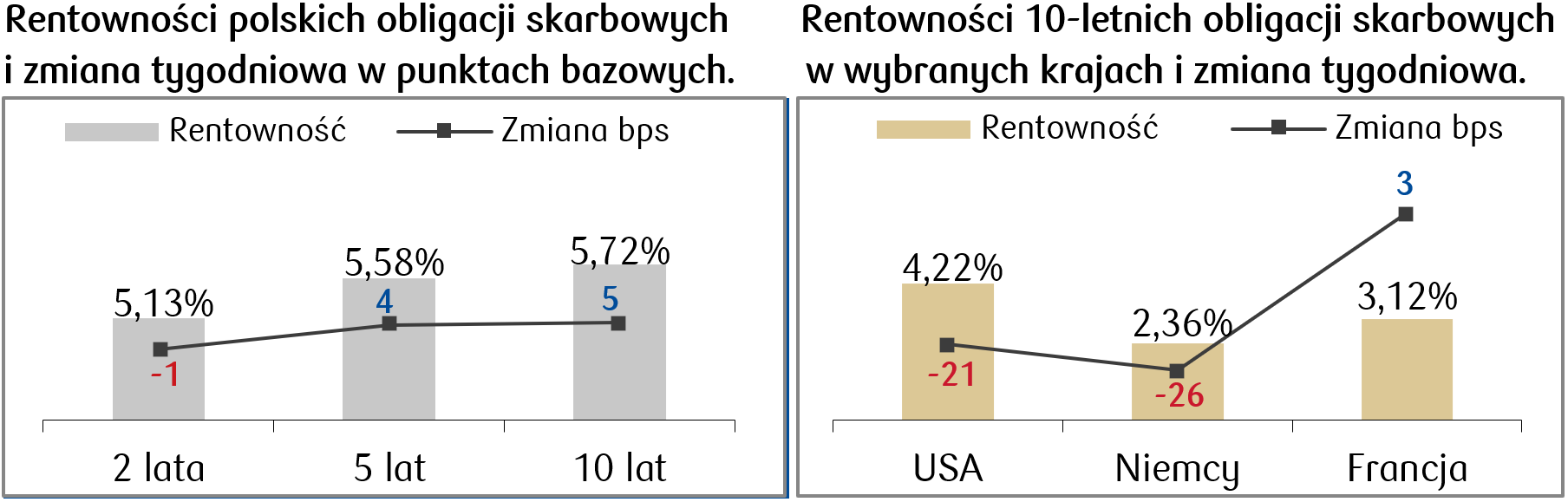

Rynki obligacji

- Kolejny tydzień niepewności i zmian oczekiwań dotyczących ścieżki łagodzenia ilościowego przez Rezerwę Federalną doprowadził do spadków rentowności obligacji amerykańskich. Rentowność 10-letnich Treasuries spadła na zamknięcie piątkowej sesji do 4,22%, a więc znajduje się obecnie o 21 punktów bazowych niżej niż w poprzednim tygodniu i o około 50 punktów bazowych od lokalnego kwietniowego szczytu.

- Na rynku długu europejskiego odnotowaliśmy na początku tygodnia spore wzrosty rentowności, czyli wyprzedaż obligacji skarbowych, w reakcji na wzrost niepewności politycznej po zaskakujących wynikach wyborów do Europarlamentu. Rentowności 10-letnich obligacji francuskich wzrosły wówczas do najwyższych poziomów notowanych w tym roku, po czym ostatecznie spadły pod koniec tygodnia. Tymczasem rentowności obligacji niemieckich spadły w ujęciu tygodniowym, ponieważ postrzegane były przez rynek jako bezpieczne aktywo w zmieniającym się otoczeniu politycznym Europy.

- Krajowa krzywa rentowności nie uległa większym zmianom w minionym tygodniu. Niemal na tych samych poziomach pozostały rentowności obligacji na krótkim końcu, a rentowności dziesięciolatki wzrosły o kilka punktów bazowych. Stawki kontraktów FRA („Forward Rate Agreement”) także pozostały bez większych zmian w porównaniu do poprzedniego miesiąca i wyceniają spadek stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.06.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 14.06.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Dynamika sprzedaży detalicznej m/m | Wtorek | Maj | 0,3% | 0,0% |

Produkcja przemysłowa m/m | Wtorek | Maj | 0,4% | 0,0% |

Rozpoczęte budowy domów | Czwartek | Maj | 1375 tys. | 1360 tys. |

Wskaźnik S&P Global PMI dla przemysłu | Piątek | Czerwiec | 51,0 | 51,3 |

Wskaźnik S&P Global PMI zbiorczy | Piątek | Czerwiec | - | 54,5 |

- Ten tydzień nie zapowiada się szczególnie emocjonująco pod względem publikacji danych zza oceanu. Najciekawiej zapowiadają się dane dotyczące dynamiki sprzedaży detalicznej, bowiem pomogą w ocenie kondycji konsumentów amerykańskich. Oprócz tego opublikowane zostaną dane o produkcji przemysłowej i liczbie rozpoczętych budów domów za maj. S&P Global natomiast opublikuje w piątek swoje wskaźniki wyprzedzające koniunktury (PMI) zbiorczy oraz dla przemysłu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

ZEW wskaźnik oczekiwań w strefie euro | Wtorek | Czerwiec | - | 47,0 |

ZEW wskaźnik oczekiwań w Niemczech | Wtorek | Czerwiec | 50,0 | 47,1 |

ZEW wskaźnik obecnej sytuacji w Niemczech | Wtorek | Czerwiec | -64,7 | -72,3 |

Wskaźnik zaufania konsumentów w strefie euro | Czwartek | Czerwiec | -13,7 | -14,3 |

Inflacja producencka (PPI) w Niemczech m/m | Czwartek | Maj | 0,1% | 0,2% |

Inflacja producencka (PPI) w Niemczech r/r | Czwartek | Maj | - | -3,3% |

PMI dla przemysłu w strefie euro | Piątek | Czerwiec | 47,8 | 47,3 |

PMI zbiorczy w strefie euro | Piątek | Czerwiec | 52,4 | 52,2 |

PMI zbiorczy w Niemczech | Piątek | Czerwiec | 52,9 | 52,4 |

PMI dla przemysłu w Niemczech | Piątek | Czerwiec | 46,4 | 45,4 |

- Sporo ciekawych publikacji danych ujrzy za to światło dzienne w Europie. Zaczniemy we wtorek od wskaźników oczekiwań i obecnej sytuacji w strefie euro i w Niemczech publikowanych przez instytut ZEW. Ostatnie dane wskazywały na lekkie ożywienie i przekonamy się czy pozytywny trend będzie kontynuowany. Czwartek przyniesie dane dotyczące nastrojów konsumentów w strefie euro oraz o dynamice kosztów produkcji (PPI) w Niemczech. Tydzień zakończymy publikacjami wskaźników wyprzedzających koniunktury (PMI) dla Niemiec i strefy euro.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja bazowa CPI m/m | Poniedziałek | Maj | 0,2% | 0,7% |

Inflacja bazowa CPI r/r | Poniedziałek | Maj | 3,9% | 4,1% |

Wskaźnik zaufania konsumentów | Środa | Czerwiec | -13,5 | -13,8 |

Dynamika płac r/r | Czwartek | Maj | 11,5% | 11,3% |

Dynamika zatrudnienia r/r | Czwartek | Maj | -0,4% | -0,4% |

Dynamika produkcji sprzedanej r/r | Czwartek | Maj | 0,7% | 7,9% |

Inflacja producencka (PPI) r/r | Czwartek | Maj | -7,0% | -8,6% |

- Ciekawie zapowiada się także zestaw publikacji z polskiej gospodarki. Już w poniedziałek poznamy odczyty inflacji bazowej za maj. Ta miara inflacji jest jedną z najważniejszych dla RPP podczas rozważań na temat przyszłej polityki monetarnej. W środę dowiemy się więcej na temat nastrojów rodzimych konsumentów, natomiast czwartek przyniesie serię danych z polskiego rynku pracy i przemysłu.

Zespół PKO TFI,

17.06.2024, godz. 15:05