Miniony tydzień przyniósł spadki na najważniejszych indeksach giełdowych. Po zakończonym z dobrymi wynikami lipcu, nastroje na rynkach zepsuło obniżenie ratingu kredytowego Stanów Zjednoczonych z AAA do AA+ przez agencję Fitch. Doprowadziło to do przeceny obligacji skarbowych USA i spadku optymizmu inwestorów na wszystkich najważniejszych giełdach.

Najważniejsze wydarzenia gospodarcze i rynkowe:

- W miniony wtorek agencja Fitch nieoczekiwanie obniżyła rating USA, co negatywnie wpłynęło na dotychczasowy wakacyjny entuzjazm rynków finansowych. Powody zmiany oceny związane są między innymi z rosnącym zadłużeniem, a także problemami z pogarszającym się standardem zarządzania i możliwymi wyzwaniami fiskalnymi USA. Poza tym poznaliśmy także dane dotyczące amerykańskiego rynku pracy. Mocniejszy od oczekiwań okazał się raport ADP, który przebił oczekiwania i wzbudził obawy, że silny rynek pracy może przyczynić się do zaostrzenia polityki pieniężnej Fed. Odczyt wzrostu zatrudnienia w amerykańskich firmach wyniósł 324 tys. osób w lipcu (konsensus zakładał 190 tys.), wobec 455 tys. w czerwcu. Z kolei raport Departamentu Pracy dotyczący zatrudnienia poza rolnictwem pokazał, że pracodawcy dodali w lipcu 187 tys. nowych miejsc pracy, podobnie jak w czerwcu, kiedy zatrudnienie wzrosło o 185 tys. miejsc pracy. Dane z ostatnich dwóch miesięcy, choć nadal pokazują dobrą sytuację na rynku pracy, to wskazują na spowolnienie w porównaniu do odczytów z pierwszej połowy roku. Przemysłowy indeks ISM w lipcu wzrósł do 46,4 pkt (konsensus zakładał odczyt na poziomie 46,9 pkt) z 46,0 pkt w czerwcu. Lipiec jest dziewiątym z rzędu miesiącem, kiedy ISM w przemyśle pozostaje na poziomie poniżej 50 pkt. Z kolei indeks ISM dla usług w lipcu spadł do 52,7 pkt (poniżej konsensusu wynoszącego 53,1 pkt.) z 53,9 pkt. w czerwcu. Pomimo spadku indeks ten utrzymuje się powyżej granicy 50 pkt. Poznaliśmy także dobry odczyt zamówień fabrycznych, które wzrosły w czerwcu o 2,3% w ujęciu miesięcznym (m/m), co stanowi najwyższy miesięczny odczyt od stycznia 2021.

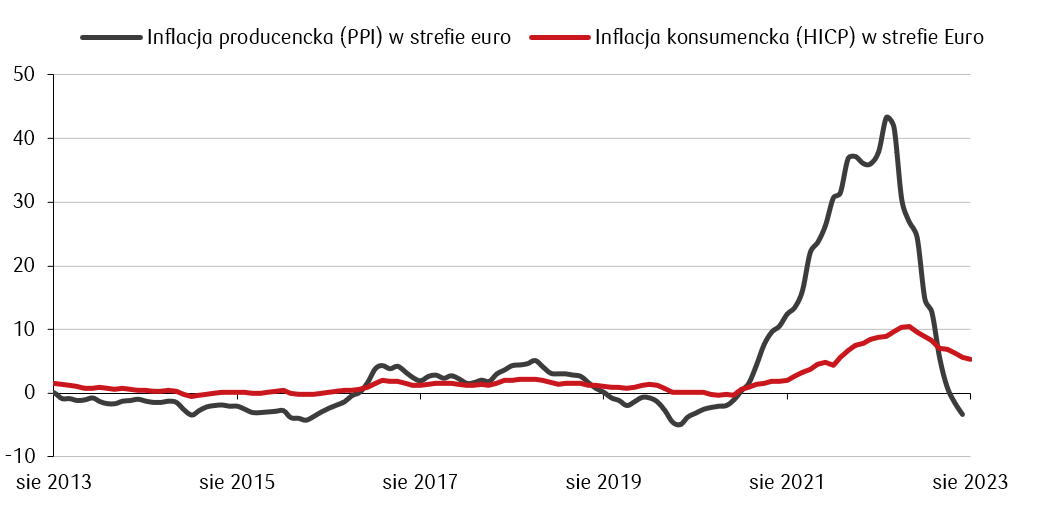

- Rynki europejskie także zakończyły tydzień na minusach. Poznaliśmy nowe dane dotyczące inflacji, które wskazują na postępujące procesy dezinflacyjne w Europie. Według wstępnego szacunku inflacja HICP w lipcu obniżyła się zgodnie z oczekiwaniami do 5,3% w ujęciu rocznym (r/r) z 5,5% w czerwcu. Spadek wynikał głównie z taniejących nośników energii. Z kolei nowe dane o PKB w strefie euro wskazują, że w drugim kwartale wzrósł on o 0,3% kw/kw (powyżej konsensusu na poziomie 0,2% kw/kw). Lepsze od oczekiwań dane dotyczyły także sprzedaży detalicznej w strefie euro, która spadła w czerwcu o -1,4 % r/r wobec -2,4% r/r w maju. Dane były lepsze od prognoz zakładających spadek sprzedaży o -1,7% r/r. Ceny producentów PPI w strefie euro w czerwcu spadły, pogłębiając deflację do 3,4% r/r (konsensus zakładał odczyt na poziomie -3,2% r/r), w porównaniu do odczytu -1,6% r/r w maju. Oznacza to drugi z rzędu miesiąc ze spadkiem cen w ujęciu rocznym. Podobnie jak w przypadku indeksu cen konsumentów, odpowiadał za to przede wszystkim spadek cen energii. Warto także dodać, że w czwartek Bank Anglii podniósł zgodnie z konsensusem podstawową stopę procentową o 25 punktów bazowych do 5,25%. W uzasadnieniu do decyzji podano, że podwyżka wynika przede wszystkim z uporczywego charakteru inflacji.

Roczne wskaźniki inflacji cen producentów (PPI) oraz inflacji konsumentów w strefie euro (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

- Najważniejsze dane makroekonomiczne z Polski dotyczyły inflacji i lipcowego wskaźnika PMI. Inflacja CPI w lipcu spadła do 10,8% r/r z 11,5% r/r w czerwcu, mocniej niż wskazywały na to oczekiwania analityków, zakładające odczyt na poziomie 11% r/r. W porównaniu z czerwcem poziom cen obniżył się o 0,2% m/m. Z kolei przemysłowy wskaźnik PMI w lipcu spadł do 43,5 pkt przy oczekiwaniach na poziomie 44,5 pkt i z 45,1 pkt odnotowanych w czerwcu, co stanowi drugi z rzędu miesięczny spadek tego wskaźnika i piętnasty odczyt poniżej 50 pkt. Warto dodać, że w Polsce odradza się sprzedaż kredytów hipotecznych. Według informacji podanej w minionym tygodniu przez Biuro Informacji Kredytowej, liczba wniosków o kredyt mieszkaniowy w lipcu wyniosła 43,5 tys., co stanowi dwukrotny wzrost zapytań w porównaniu do czerwca i blisko 3-krotnie więcej niż w lipcu 2022 r.

Rynki akcji

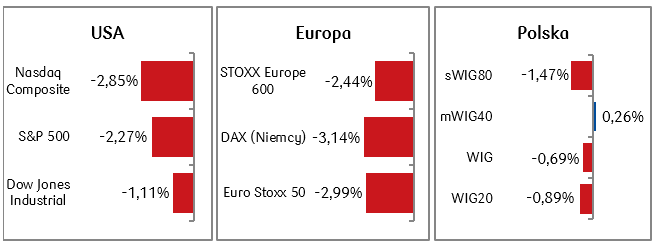

- Ubiegły tydzień przerwał dobrą passę na amerykańskich rynkach akcyjnych. S&P 500 zanotował spadek po trzech wzrostowych tygodniach lipca, co jednak nie wymazało całych lipcowych zysków. Indeks ten wzrósł w pierwszym miesiącu drugiego półrocza o ponad 3% i był to dla niego piąty wzrostowy miesiąc z rzędu. Jeszcze lepiej wypadł indeks spółek technologicznych Nasdaq, który zyskał w lipcu ponad 4%, a od początku roku zarobił prawie 33%. Trwa sezon wynikowy w USA. Już 84% spółek z indeksu S&P 500 opublikowało dane finansowe za II kwartał 2023 r. Spośród tych firm, które opublikowały wyniki, 79% przekroczyło oczekiwania dotyczące zysku netto.

- Niepewność zapanowała także na rynkach europejskich, które spadkami zareagowały na niespodziewaną informację o obniżeniu amerykańskiego ratingu kredytowego. Niemiecki DAX zanotował ponad trzyprocentową stratę tygodniową i zamknął lipiec z 1,85-procentowym wzrostem.

- Osłabiony apetyt na ryzyko odbił się echem także na warszawskim parkiecie, choć skala spadków indeksu szerokiego rynku WIG oraz indeksu dwudziestu największych spółek (WIG20) była mniejsza niż najważniejszych indeksów na rynkach globalnych i nie przekroczyła 1%. Indeks małych spółek sWIG80 zakończył tydzień z prawie 1,5-procentowym spadkiem. Delikatnie ponad kreską jedynie mWIG40.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.08.2023 r.

Rynki obligacji

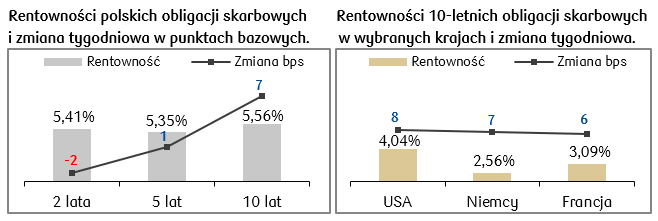

- Na rynkach bazowych w minionym tygodniu krzywe rentowności uległy delikatnemu wystromieniu. Na początku tygodnia na rynku długu amerykańskiego nastąpiła przecena obligacji długoterminowych wywołana obniżeniem ratingu USA. Rentowność amerykańskiej dziesięciolatki przekroczyła poziom 4%.

- Rentowności europejskich dziesięcioletnich papierów skarbowych także wzrosły w ciągu tygodnia o kilka punktów bazowych.

- Polska krzywa rentowności także odrobinę się wystromiła. Rentowność skarbówek z krótkim terminem zapadalności spadła o kilka punktów bazowych, natomiast rentowność papierów z długiego końca krzywej wzrosła. W reakcji na szybszą od oczekiwań dezinflację w Polsce, wyceny kontraktów FRA („Forward Rate Agreement”) spadły nieco w porównaniu do poprzedniego tygodnia. Rynek ten wycenia bardzo szybkie tempo obniżek stóp przez RPP i zakłada spadek stopy referencyjnej o 175 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 04.08.2023 r.

Najważniejsze wydarzenia obecnego tygodnia:

- W nadchodzącym tygodniu przed nami odczyt inflacji CPI w Stanach Zjednoczonych. Poprzedni odczyt CPI za czerwiec wskazał, że inflacja CPI r/r spadła do 3,0% czyli do poziomu najniższego od marca 2021 r., natomiast tym razem konsensus zakłada, że czwartkowy odczyt inflacji za lipiec wskaże lekkie odbicie do poziomu 3,3% r/r. Poza tym poznamy także wskaźniki inflacji bazowej, PPI oraz wstępny odczyt indeksu sentymentu publikowanego przez Uniwersytet w Michigan za sierpień.

- Dane makroekonomiczne z Europy będą dotyczyć przede wszystkim odczytów niemieckiej produkcji przemysłowej oraz ostatecznych odczytów inflacji. Opublikowany zostanie także wskaźnik nastrojów inwestorów Sentix ze strefy euro za sierpień.

- W kalendarzu ekonomicznym dla Polski w nadchodzącym tygodniu nie pojawią się nowe odczyty, więc uwaga inwestorów będzie zwrócona przede wszystkim w stronę wydarzeń o charakterze politycznym. W najbliższych dniach poznamy termin jesiennych wyborów parlamentarnych.

Zespół PKO TFI,

07.08.2023, godz. 15.30