Najważniejszym wydarzeniem ubiegłego tygodnia było posiedzenie Fed. Nie przyniosło ono niespodziewanych decyzji, za to dowiedzieliśmy się o obniżeniu prognoz wzrostu gospodarczego i podwyższeniu prognoz inflacji w USA na najbliższe lata. Jednak ani ta informacja, ani przemówienie przewodniczącego J. Powella nie wzbudziło większych emocji, a rynki amerykańskich akcji poruszały się w wąskim paśmie wahań. Nieco gorzej radziły sobie w tym tygodniu akcje polskie, oddając w przypadku WIG20 ok. 1%. Tymczasem zaskakująco słabe dane o dynamice płac w Polsce przyczyniły się do niewielkiego zwiększenia oczekiwań co do skali nadchodzących cięć stóp procentowych NBP.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Indeks produkcji przemysłowej Empire State | Poniedziałek | Marzec | -0,75 | 5,7 | -20,0 |

Sprzedaż detaliczna m/m | Poniedziałek | Luty | 0,6% | -1,2%* | 0,2% |

Rozpoczęte budowy domów | Wtorek | Luty | 1381 tys. | 1350 tys.* | 1501 tys. |

Produkcja przemysłowa m/m | Wtorek | Luty | 0,2% | 0,3%* | 0,7% |

Decyzja o stopach procentowych Fed | Środa | - | 4,25-4,5% | 4,25-4,5% | 4,25-4,5% |

- Indeks aktywności przemysłowej Empire State spadł w marcu do -20,0 pkt, znacznie poniżej prognozowanych -0,75 pkt, osiągając najniższy poziom od maja 2023 roku. Spadły zarówno nowe zamówienia (-14,9 pkt), jak i wysyłki (-8,5 pkt), jednak poziom zapasów wzrósł do najwyższego poziomu od ponad dwóch lat.

- Sprzedaż detaliczna w USA wzrosła o 0,2% w ujęciu miesięcznym (m/m) w lutym, odbijając po 1,2% spadku w styczniu, jednak wynik okazał się znacznie słabszy od prognoz 0,6%. Spadki odnotowano w siedmiu z trzynastu kategorii, m.in. gastronomia (-1,5%), stacje paliw (-1%), odzież (-0,6%) oraz sprzedaż aut (-0,4%). Z kolei największy wzrost odnotowano w sprzedaży internetowej (+2,4%), a także w sektorze zdrowia i kosmetyków (+1,7%).

- Liczba rozpoczętych budów domów w USA wzrosła o 11,2% m/m w lutym, osiągając poziom 1 501 tys. w ujęciu sezonowym, znacznie powyżej prognozowanych 1 380 tys. Odbicie nastąpiło po silnym, spadku w styczniu, który był wynikiem trudnych warunków pogodowych.

- Produkcja przemysłowa w USA wzrosła o 0,7% m/m w lutym, przewyższając prognozy i kontynuując trzeci miesiąc wzrostów. Sektor motoryzacyjny odnotował skok o 8,5%, napędzając 0,9% wzrost produkcji w przemyśle przetwórczym. Wzrosła również produkcja w sektorze wydobywczym (+2,8%), odbijając po wcześniejszym spadku.

- Zgodnie oczekiwaniami rynkowymi, Rezerwa Federalna utrzymała stopy procentowe na poziomie 4,25%-4,5% podczas marcowego posiedzenia, kontynuując pauzę w cyklu obniżek, który rozpoczął się w styczniu. Pomimo rosnącej niepewności gospodarczej, Fed nadal przewiduje cięcie stóp o 50 pb. w 2025 r., podobnie jak w grudniowych prognozach. Jednocześnie obniżono prognozy wzrostu PKB do 1,7% w 2025 r. (wcześniej 2,1%), a także na lata 2026 i 2027 (1,8%). W górę zrewidowano prognozy inflacji PCE na 2025 r. (2,7%) i 2026 r. (2,2%), natomiast cel na 2027 r. pozostaje bez zmian na poziomie 2,0%. Fed zapowiedział również ograniczenie tempa redukcji swojego bilansu, zmniejszając miesięczny limit umorzeń obligacji skarbowych z 25 do 5 mld USD od kwietnia.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Nastroje oczekiwań ZEW w Niemczech | Wtorek | Marzec | 48,1 | 26,0 | 51,6 |

Nastroje bieżącej sytuacji ZEW w Niemczech | Wtorek | Marzec | -80,5 | -88,5 | -87,6 |

Nastroje oczekiwań ZEW w strefie euro | Wtorek | Marzec | 39,6 | 24,2 | 39,8 |

PPI m/m w Niemczech | Czwartek | Luty | 0,1% | -0,1% | -0,2% |

PPI r/r w Niemczech | Czwartek | Luty | 1,0% | 0,5% | 0,7% |

Wskaźnik zaufania konsumentów w strefie euro | Piątek | Marzec | -13,0 | -13,6 | -14,5 |

- Wskaźnik oczekiwań ekonomicznych ZEW dla Niemiec wzrósł w marcu do 51,6 pkt, osiągając najwyższy poziom od lutego 2022 roku. To wyraźna poprawa względem lutowych 26 pkt i wynik powyżej prognoz (48,1 pkt). Zdecydowana poprawa nastrojów wynika m.in. z rządowego pakietu finansowego oraz oznak ożywienia w sektorach metalurgicznym, maszynowym i stalowym. Dodatkowo szósta z rzędu obniżka stóp przez EBC poprawia warunki finansowania firm i gospodarstw domowych. Tymczasem wskaźnik oceny bieżącej sytuacji ZEW wzrósł jedynie o 0,9 pkt do -87,6 pkt, nie spełniając oczekiwań rynku (-80,5 pkt). Pomimo poprawy, nadal sygnalizuje trudne warunki gospodarcze.

- Indeks ZEW dla strefy euro wzrósł w marcu do 39,8 pkt, najwyższego poziomu od ośmiu miesięcy, poprawiając się o 15,6 pkt względem lutego. Wynik był nieco lepszy od prognoz (39,6 pkt). Wśród ankietowanych analityków 47% oczekuje poprawy sytuacji gospodarczej, podczas gdy tylko 7,2% przewiduje jej pogorszenie.

- Ceny producentów w Niemczech wzrosły o 0,7% w ujęciu rocznym (r/r) w lutym, przyspieszając z 0,5% w styczniu, ale nie tak mocno, jak oczekiwał tego rynek. Wzrosty były napędzane głównie przez dobra konsumpcyjne nietrwałe (+3,0%), dobra trwałe (+1,2%) oraz dobra inwestycyjne (+2,0%), zwłaszcza maszyny (+1,9%) i pojazdy (+1,4%). Z kolei ceny energii spadły o 0,8%, głównie przez niższe koszty gazu ziemnego (-2,7%) i ciepła systemowego (-1,6%). W ujęciu miesięcznym PPI spadł o 0,2%, co oznacza trzeci z rzędu miesiąc deflacji. Wynik ten był niższy od oczekiwań rynku, które wskazywały na niewielki wzrost o 0,1%.

- Indeks zaufania konsumentów w strefie euro spadł w marcu do -14,5 pkt, co oznacza pogorszenie o 0,9 pkt w porównaniu do lutego. Wynik był słabszy od prognozowanego odbicia do -13 pkt i wskazuje na utrzymujące się pesymistyczne nastroje wśród gospodarstw domowych. Jednocześnie zaufanie konsumentów w całej UE spadło o 1 pkt, do poziomu -13,9 pkt.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Przeciętne wynagrodzenie brutto (r/r) | Czwartek | Luty | 8,7% | 9,2% | 7,9% |

Produkcja przemysłowa r/r | Czwartek | Luty | -1,1% | -0,9%* | -2,0% |

Wskaźnik PPI r/r | Czwartek | Luty | -1,2% | -1,0%* | -1,3% |

- Średnie wynagrodzenie brutto w polskim sektorze przedsiębiorstw wzrosło w lutym o 7,9% w ujęciu rocznym (r/r), zwalniając z 9,2% w styczniu i rozczarowując prognozy rynku na poziomie 8,7%. W ujęciu miesięcznym płace wzrosły o 1,5%, co wynikało z wypłaty premii rocznych, nagród jubileuszowych oraz odpraw emerytalnych. Od początku roku przeciętne wynagrodzenie zwiększyło się o 8,7%.

- Produkcja przemysłowa w Polsce spadła o 2% r/r w lutym, pogłębiając -0,9% w styczniu i notując wynik słabszy od oczekiwań rynku (-1,1%). Najmocniejsze spadki odnotowano w górnictwie i wydobyciu (-12,9% vs -5,1% w styczniu), a dynamika wzrostu spowolniła w sektorze dostaw wody i gospodarce odpadami (+1,5% vs +2,9%). Produkcja w przemyśle przetwórczym spadła nieco wolniej (-0,3% vs -0,7%), natomiast wyraźnie odbiła produkcja i dostawy energii (+8,1% vs -3,5%).

- Ceny producentów w Polsce spadły o 1,3% r/r w lutym, po -1,5% w styczniu, utrzymując deflacyjną tendencję. Warto zauważyć, że obecny trend spadkowy to kontynuacja rekordowej deflacji z początku 2024 roku, kiedy wskaźnik PPI sięgnął -10,6%.

Wykres tygodnia

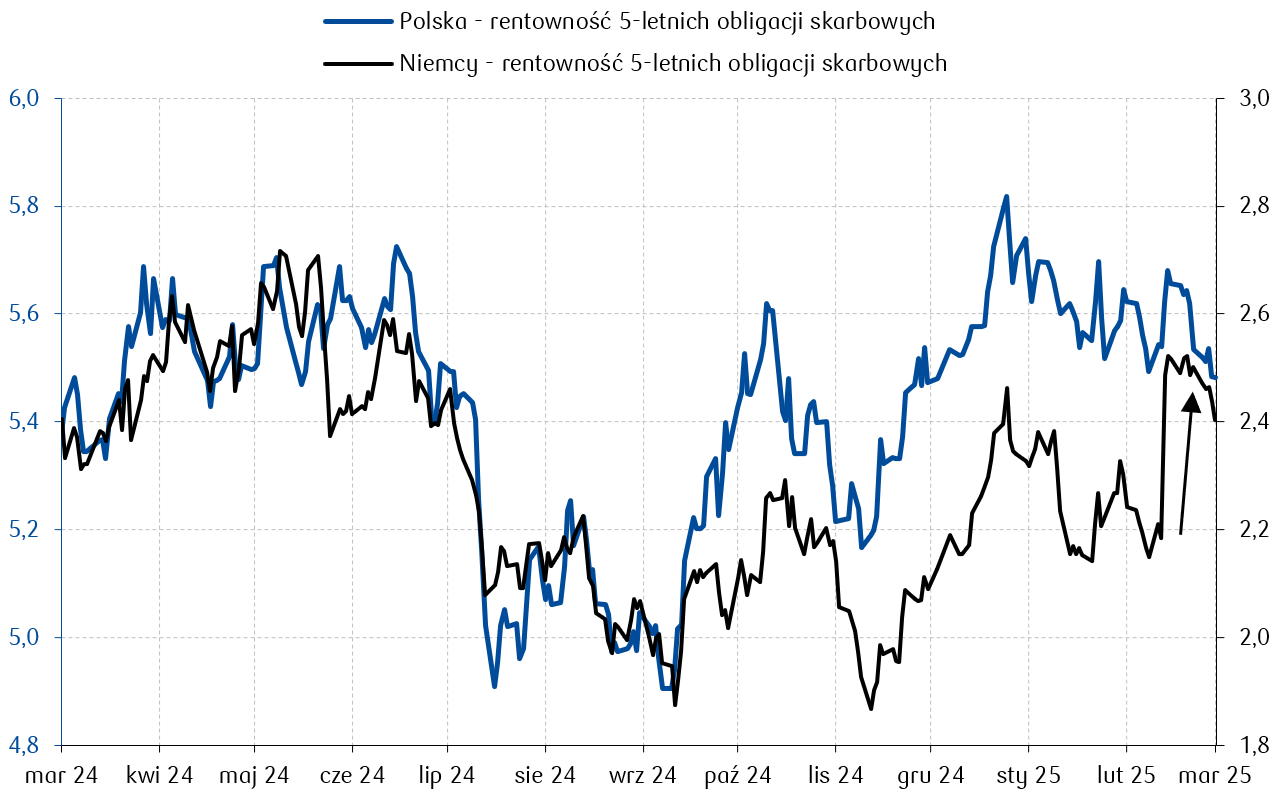

Zapowiedzi dotyczące wzrostu nakładów na zbrojenia i infrastrukturę obronną w krajach Unii Europejskiej, a zwłaszcza w Niemczech spowodowały dynamiczny wzrost rentowności niemieckich obligacji skarbowych. Co więcej, wydatki te mają być wyłączone z oceny deficytu i długu. Polskie obligacje na tym tle zachowują się relatywnie dobrze. Poniższy wykres przedstawia zmianę rentowności 5-letnich obligacji skarbowych Polski i Niemiec w ostatnim roku. (%)

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg.

Rynki akcji

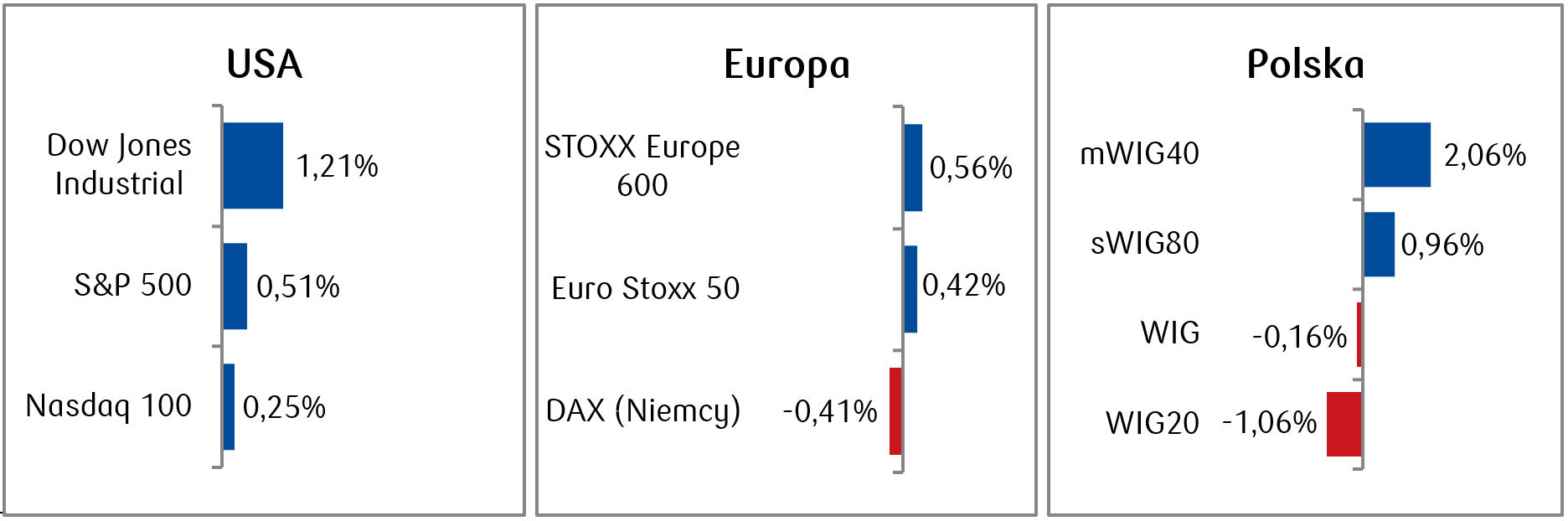

- Miniony tydzień na rynkach akcji upłynął pod znakiem przeplatających się dziennych wzrostów i spadków, co ostatecznie doprowadziło do zamknięcia tygodnia na niewielkich plusach. Ubiegłotygodniowa stopa zwrotu z indeksu S&P 500 wynosi 0,5%, co oznacza przerwanie spadkowej passy po czterech tygodniach strat z rzędu.

- Indeksy europejskie zakończyły tydzień mieszanymi wynikami. Na plusie dla indeksu STOXX Europe 600 oraz Euro Stoxx 50, na delikatnym minusie z kolei dla niemieckiego indeksu DAX. Indeksy europejskie utrzymują od początku roku przewagę nad swoimi odpowiednikami zza oceanu. STOXX Europe 600 zyskał w tym czasie ponad 13%, podczas gdy S&P 500 stracił 3,6%.

- Choć od początku roku na GPW notujemy bardzo dobre wyniki, to w zeszłym tygodniu najważniejsze indeksy na rodzimym parkiecie zanotowały lekką zadyszkę. WIG, który od początku roku zyskał prawie 22% zakończył tydzień z wynikiem -0,16%. Z kolei indeks polskich blue chipów WIG20, który w tym roku dał zarobić już ponad 24%, w zeszłym tygodniu stracił 1%.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.03.2025 r.

Rynki obligacji

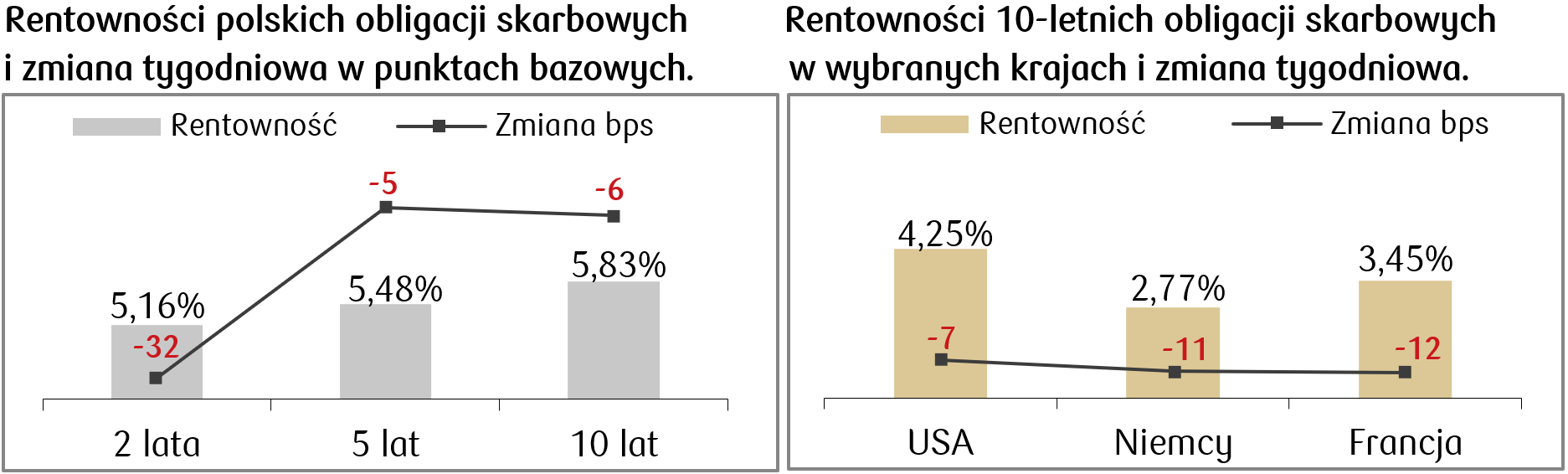

- W minionym tygodniu odnotowaliśmy spadek rentowności obligacji na większości rynków dłużnych, co w związku ze wzrostem cen obligacji pociągnęło za sobą poprawę wycen dłużnych funduszy inwestycyjnych. Głównym wydarzeniem tygodnia na rynku długu było posiedzenie Rezerwy Federalnej zakończone bez zmian stóp procentowych. Fed spodziewa się w tym roku obniżek stóp o 50 punktów bazowych, wskazując jednocześnie na wzrost niepewności co do perspektyw gospodarczych.

- Spadek rentowności nastąpił także na europejskim rynku długu. Rentowność niemieckiego bunda na zakończenie piątkowej sesji to 2,76%. Jastrzębi sygnał popłynął z posiedzenia Banku Anglii, który nie zmienił stóp procentowych, a większość decydentów głosowała przeciwko ich obniżce w obawie o poziom inflacji.

- W Polsce również spadły rentowności długu skarbowego, a największym spadkiem odznaczała się obligacja 2 letnia, która zakończyła tydzień z rentownością na poziomie 5,16%. Stawki kontraktów FRA („Forward Rate Agreement”) spadły w ubiegłym tygodniu i wyceniają obecnie spadek stopy referencyjnej NBP o 100 pb. w ciągu roku, czyli około jedną obniżkę o 25 pb. więcej niż jeszcze tydzień temu.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 21.03.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu | Poniedziałek | Marzec | 51,8 | 52,7 |

Wskaźnik PMI zbiorczy | Poniedziałek | Marzec | 51,3 | 51,6 |

Sprzedaż nowych domów | Wtorek | Luty | 680 tys. | 657 tys. |

Wskaźnik zaufania konsumentow Conference Board | Wtorek | Marzec | 93,6 | 98,3 |

Zamówienia na dobra trwałe | Środa | Luty | -1,0% | 3,2% |

Dochody osobiste | Piątek | Luty | 0,4% | 0,9% |

Wydatki osobiste | Piątek | Luty | 0,5% | -0,2% |

- Ostatni tydzień marca będzie obfitował w nowe odczyty danych makroekonomicznych, w tym m.in. te dotyczące konsumenta amerykańskiego, czyli wskaźnik zaufania konsumentów Conference Board, a także dochody i wydatki osobiste.

- Pojawią się także marcowe wskaźniki PMI, które zgodnie z konsensusem mają znaleźć się nieco poniżej lutowych odczytów, lecz powyżej 50 pkt.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik PMI dla przemysłu w strefie euro | Poniedziałek | Marzec | 48,2 | 47,6 |

Wskaźnik PMI zbiorczy w strefie euro | Poniedziałek | Marzec | 50,7 | 50,2 |

Wskaźnik PMI dla przemysłu w Niemczech | Poniedziałek | Marzec | 47,0 | 46,5 |

Wskaźnik PMI zbiorczy w Niemczech | Poniedziałek | Marzec | 51,1 | 50,4 |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Wtorek | Marzec | 86,8 | 85,2 |

Wskaźnik GfK zaufania konsumentów w Niemczech | Piątek | Kwiecień | -22,7 | -24,7 |

Zmiana liczby bezrobotnych w Niemczech | Piątek | Marzec | 10 tys. | 5 tys. |

- Najważniejsze publikacje w strefie euro w tym tygodniu to marcowe wskaźniki PMI, które pojawią się w poniedziałek. Konsensus zakłada poprawę w porównaniu do lutego.

- Poza tym poznamy m.in. wskaźniki Ifo i GfK w Niemczech, które zgodnie z konsensusem wzrosną w porównaniu do poprzednich odczytów.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna (r/r) | Poniedziałek | Luty | 4,8% | 6,1% |

Stopa bezrobocia | Wtorek | Luty | 5,4% | 5,4% |

- Najistotniejsze publikacje nadchodzącego tygodnia w Polsce to dane dotyczące sprzedaży detalicznej oraz stopy bezrobocia. Konsensus zakłada spadek dynamiki sprzedaży detalicznej do 4,8% r/r z 6,1% r/r w styczniu oraz stabilizację stopy bezrobocia na poziomie 5,4%.

Zespół PKO TFI,

24.03.2025 r. 11:35