Miniony tydzień nie obfitował w publikacje ważnych danych gospodarczych, ale dostarczył inwestorom nieco emocji ze względu podwyższoną zmienność na parkietach w USA. Pozytywnie zaskoczyły informacje dotyczące inflacji konsumenckiej w USA, co utwierdziło rynki w przekonaniu, że Fed obniży stopy procentowe we wrześniu. Mimo to, w czwartek inwestorzy wyprzedawali akcje spółek technologicznych na rzecz spółek tzw. tradycyjnej gospodarki. Piątek przyniósł jednak ponowną stabilizację nastrojów.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Czwartek | Czerwiec | 0,1% | 0,0% | -0,1% |

CPI bez żywności i energii m/m | Czwartek | Czerwiec | 0,2% | 0,2% | 0,1% |

Inflacja konsumencka (CPI) r/r | Czwartek | Czerwiec | 3,1% | 3,3% | 3,0% |

CPI bez żywności i energii r/r | Czwartek | Czerwiec | 3,4% | 3,4% | 3,3% |

- Odczyty inflacji w USA zaskoczyły pozytywnie, znajdując się wyraźnie poniżej oczekiwań. To może upewnić przedstawicieli Rezerwy Federalnej w przekonaniu o trwałości spadku inflacji, co z kolei może zwiększyć szanse na obniżki stóp procentowych. Według opublikowanych w czwartek danych, wskaźnik roczny CPI wyniósł 3,0% i tym samym znalazł się na najniższym poziomie od ponad trzech lat. Inflacja konsumencka w ujęciu miesięcznym była niższa o 0,1% w porównaniu z poprzednim miesiącem. Jednocześnie był pierwszy spadek cen od wybuchu pandemii.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) r/r Niemcy | Czwartek | Czerwiec | 2,2% | 2,4% | 2,2% |

Inflacja konsumencka (CPI) m/m Niemcy | Czwartek | Czerwiec | 0,1% | 0,1% | 0,1% |

Zharmonizowana inflacja (HICP) r/r Niemcy | Czwartek | Czerwiec | 2,5% | 2,8% | 2,5% |

Zharmonizowana inflacja (HICP) m/m Niemcy | Czwartek | Czerwiec | 0,2% | 0,2% | 0,2% |

- Ostateczny odczyt inflacji w Niemczech pozostał zgodny ze wstępnym odczytem. Spadek czerwcowej inflacji w porównaniu do majowego odczytu, kiedy zaobserwowaliśmy 2,4% (CPI) i 2,8% (HICP) może pozytywnie wpływać na skłonność EBC do dalszych obniżek stop.

Polska

- Ten tydzień nie przyniósł publikacji istotnych danych gospodarczych

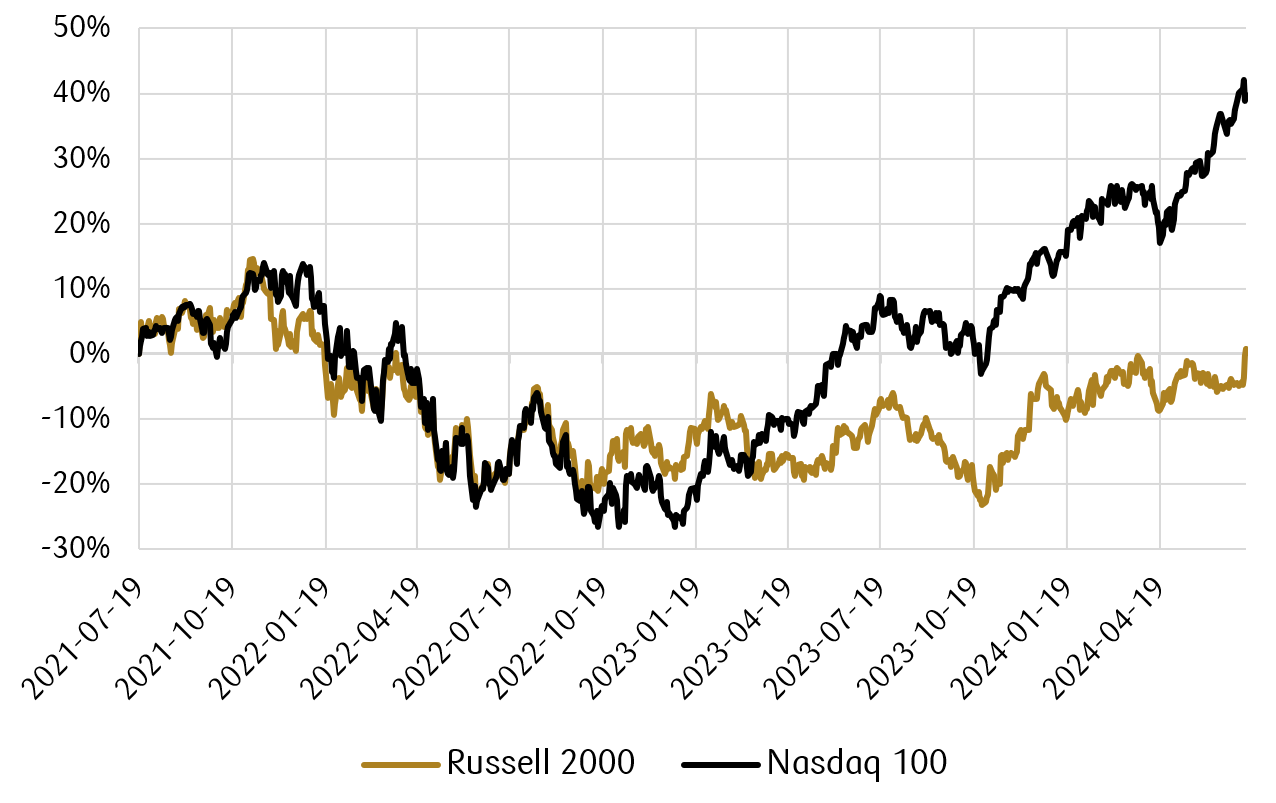

Wykres tygodnia

Procentowa zmiana notowań indeksów Nasdaq 100 (największe spółki technologiczne) i Russell 2000 (małe spółki amerykańskie) w ostatnich 3 latach.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

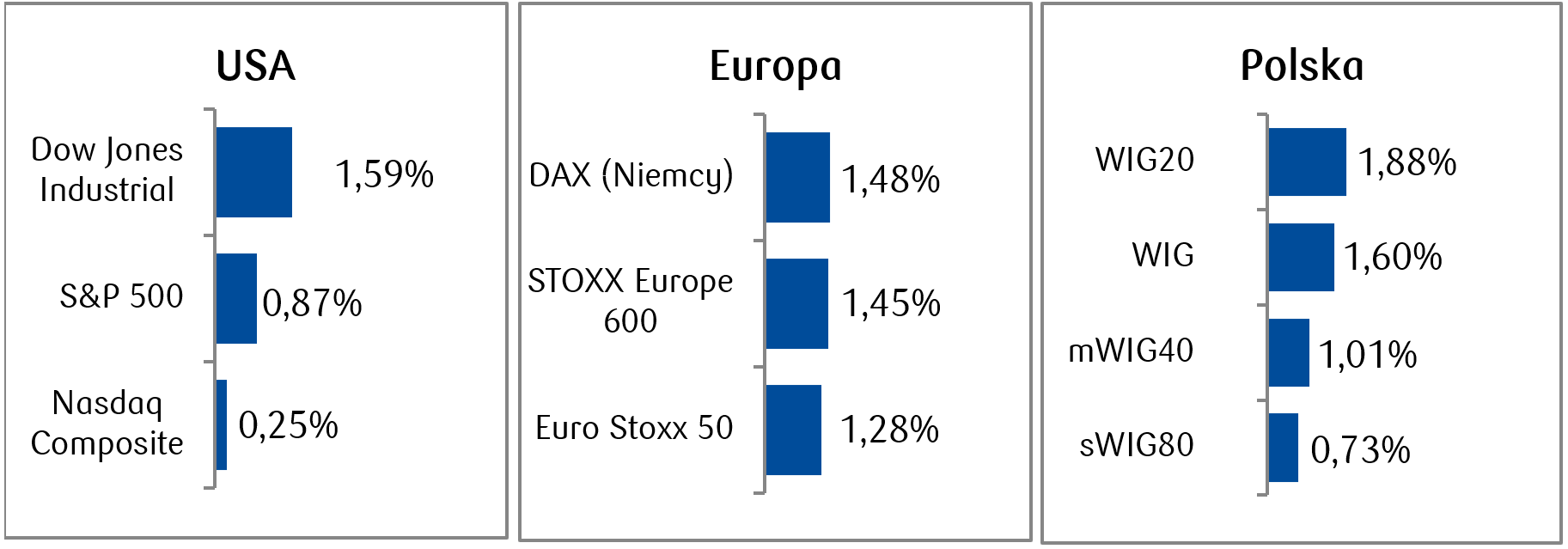

- W zeszłym tygodniu rynki akcyjne w Stanach Zjednoczonych kontynuowały wzrosty ustanawiając kolejne rekordy wycen głównych indeksów. Czwartkowe dane o niskiej inflacji przyniosły silną rotację sektorową - spadek wycen akcji spółek „Big Tech” o najwyższej kapitalizacji oraz wzrost w sektorze mniejszych spółek (indeks Russell 2000 wzrósł o 5,6%) (patrz Wykres tygodnia powyżej). Na notowania w tym tygodniu znaczący wpływ będą miały raportowane wyniki finansowe spółek za 2 kwartał 2024 r. Wydarzenia polityczne związane z zamachem na kandydata Partii Republikańskiej Donalda Trumpa mogą mieć wpływ na dynamikę kampanii wyborczej oraz ostateczne rozstrzygnięcia przy urnach w listopadzie 2024 r.

- Także w Europie panował bardzo dobry optymizm wśród inwestorów. Ostateczne wyniki wyborów we Francji odsunęły perspektywę przejęcia rządów przez Zjednoczenie Narodowe Marine Le Pen. Ogólnoeuropejski indeks Stoxx Europe 600 wzrósł o 1,45%, a niemiecki DAX o 1,48%.

- W Polsce notowania najważniejszych indeksów również kontynuowały wzrosty zbliżając się do swoich maksymalnych poziomów. Wszystkie 4 najważniejsze indeksy, a więc indeks szerokiego rynku WIG oraz WIG20, mWIG40 i sWIG80 zamknęły tydzień z pozytywną stopą zwrotu.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.07.2024 r.

Rynki obligacji

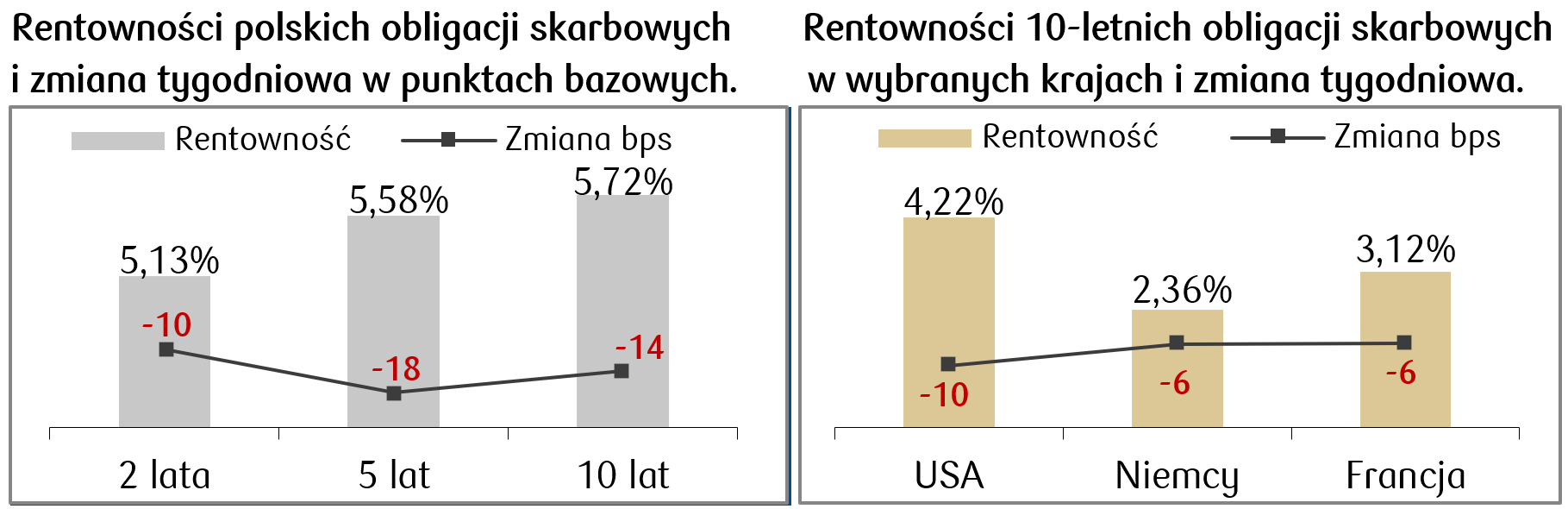

- Rentowności obligacji rządowych w Stanach Zjednoczonych obniżyły się za sprawą czwartkowych danych o niższej inflacji. Rynek finansowy zaczyna wyceniać możliwość 2 obniżek stóp procentowych w bieżącym roku. Rentowność 10-letnich amerykańskich obligacji skarbowych wyniosła na piątkowym zamknięciu 4,18%, co jest najniższym poziomem od 4 miesięcy.

- W Europie rentowności obligacji skarbowych obniżyły się podobnie jak w USA. Znaczący ruch w dół miał miejsce po czwartkowym ogłoszeniu danych o inflacji w Stanach Zjednoczonych.

- Perspektywa obniżek stóp procentowych przez NBP, wg wypowiedzi przewodniczącego RPP A. Glapińskiego, to dopiero 2026 r. Natomiast EBC już w czerwcu 2024 r. rozpoczął cykl redukcji stóp, a Fed zgodnie z oczekiwaniami rynkowymi może rozpocząć obniżki już we wrześniu obecnego roku. Pomimo tego dochodowość polskich obligacji podążała za rynkami bazowymi. W zeszłym tygodniu rentowność obligacji 10-letnich spadła o około 15 punktów bazowych. Stawki kontraktów FRA („Forward Rate Agreement”) pokazują przestrzeń do spadku stopy referencyjnej o 25 pb. w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 12.07.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Produkcja przemysłowa w stanie Nowy Jork | Poniedziałek | Czerwiec | -7,0 | -6,0 |

Sprzedaż detaliczna m/m | Wtorek | Czerwiec | -0,2% | 0,1% |

Rozpoczęte budowy domów | Środa | Czerwiec | 1300 tys. | 1277 tys. |

Zezwolenia na budowę | Środa | Czerwiec | 1388 tys. | 1386 tys. |

Produkcja przemysłowa m/m | Środa | Czerwiec | 0,4% | 0,9% |

Indeks Fed z Filadelfii dotyczący perspektyw biznesowych | Czwartek | Czerwiec | 2,9 | 1,3 |

- W tym tygodniu w USA inwestorzy będą zwracać uwagę na publikacje dotyczące sektora przemysłowego, takie jak indeks produkcji przemysłowej w stanie Nowy Jork, oraz zezwolenia na budowę. Dane dotyczące sprzedaży detalicznej zaawansowanej i rozpoczętych budów domów będą kluczowe dla oceny kondycji konsumentów i rynku nieruchomości. Indeks Fed z Filadelfii dotyczący perspektyw biznesowych dostarczy dodatkowych informacji o nastrojach w sektorze biznesowym.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Sprzedaż detaliczna r/r (Niemcy) | Poniedziałek | Maj | - | 1,8% |

Produkcja przemysłowa m/m (strefa euro) | Poniedziałek | Maj | -1,0% | -0,1% |

Badanie ZEW bieżącej sytuacji (Niemcy) | Wtorek | Czerwiec | - | -73,8 |

Badanie ZEW oczekiwań (Niemcy) | Wtorek | Czerwiec | - | 47,5 |

Badanie ZEW oczekiwań (strefa euro) | Wtorek | Czerwiec | - | 51,3 |

Produkcja budowlana r/r (strefa euro) | Czwartek | Maj | - | -1,1% |

Podstawowa stopa refinansowania EBC | Czwartek | Czerwiec | 4,25% | 4,25% |

Inflacja producencka r/r (Niemcy) | Piątek | Czerwiec | - | -2,2% |

- W Europie istotnym wydarzeniem będzie posiedzenie Europejskiego Banku Centralnego, ale wg oczekiwań rynkowych nie powinno ono przynieść zmian stóp procentowych w strefie euro. Ważne będą publikacje dotyczące produkcji przemysłowej w strefie euro oraz sprzedaży detalicznej w Niemczech, które wskażą na kondycję gospodarki. Badania ZEW dotyczące bieżącej sytuacji i oczekiwań w Niemczech oraz strefie euro będą kluczowe dla oceny nastrojów ekonomicznych. Dodatkowo, dane o produkcji budowlanej w strefie euro wskażą na perspektywy gospodarcze regionu.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Poniedziałek | Czerwiec | - | 0,1% |

Inflacja konsumencka (CPI) r/r | Poniedziałek | Czerwiec | - | 2,6% |

Inflacja bazowa m/m | Wtorek | Czerwiec | 0,2% | 0,1% |

Inflacja bazowa r/r | Wtorek | Czerwiec | 3,7% | 3,8% |

Średnie wynagrodzenie brutto r/r | Czwartek | Czerwiec | 11,4% | 11,4% |

Zatrudnienie r/r | Czwartek | Czerwiec | -0,4% | -0,5% |

Sprzedaż przemysłowa r/r | Czwartek | Czerwiec | -1,2% | -1,7% |

Inflacja producencka r/r | Czwartek | Czerwiec | -6,2% | -7,0% |

- W Polsce kluczowe będą publikacje dotyczące inflacji oraz inflacji bazowej, które dostarczą informacji o presji cenowej w kraju. Dane o średnich wynagrodzeniach brutto oraz zatrudnieniu będą istotne dla oceny sytuacji na rynku pracy. Dodatkowo, dane o sprzedaży przemysłowej oraz inflacji producenckiej będą ważne dla analizy kondycji sektora przemysłowego.

Zespół PKO TFI,

15.07.2024, godz. 14:55