Noworoczny tydzień nie przyniósł rynkom istotnych bodźców, co przełożyło się na niewielkie ruchy, zwłaszcza na amerykańskich parkietach. Z kolei polska giełda rozpoczęła rok na plusie, zyskując około 2%. W ostatnim dniu tygodnia poznaliśmy wstępne dane dotyczące inflacji w Polsce, które okazały się pozytywnym zaskoczeniem. W tym tygodniu uwaga inwestorów będzie skupiona na piątkowych publikacjach z amerykańskiego rynku pracy.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Liczba nowych wniosków o zasiłek dla bezrobotnych | Czwartek | 23-27.12 | 221 tys. | 220 tys.* | 211 tys. |

PMI dla przemysłu (odczyt ostateczny) | Czwartek | Grudzień | 48,3 | 49,7 | 49,4 |

ISM dla przemysłu | Piątek | Grudzień | 48,2 | 48,4 | 49,3 |

- Liczba nowych wniosków o zasiłek dla bezrobotnych w USA spadła w ostatnim tygodniu 2024 r. o 9 tys. do 211 tys., wbrew prognozom zakładającym wzrost do 222 tys. Był to najniższy poziom od ośmiu miesięcy. Jednocześnie liczba kontynuowanych wniosków spadła o 52 tys. do 1,844 mln, poniżej oczekiwań (1,89 mln). Dane te potwierdzają, że rynek pracy w USA pozostaje napięty, co daje Rezerwie Federalnej przestrzeń do utrzymania wyższych stóp procentowych, jeśli inflacja nie zacznie spadać w oczekiwanym tempie.

- Indeks PMI dla przemysłu w USA obniżył się w grudniu do 49,4 z 49,7 w listopadzie, po korekcie w górę z wstępnego odczytu 48,3, ale poniżej pierwotnych prognoz wynoszących 49,8. Dane te wskazują na szósty z rzędu miesiąc recesji w sektorze przemysłowym, mimo że spadek był łagodniejszy niż pierwotnie oczekiwano. Produkcja spadła w najszybszym tempie od 18 miesięcy z powodu malejących zamówień, głównie w wyniku niepewności klientów przed planowanymi zmianami polityki nowej administracji Donalda Trumpa. Eksport również zmalał, głównie z powodu słabego popytu z Europy.

- Indeks ISM dla sektora przemysłowego w USA wzrósł w grudniu o 0,9 pkt do poziomu 49,3, przewyższając oczekiwania rynku wynoszące 48,2. Był to najłagodniejszy spadek aktywności w przemyśle od marca 2024 r. (50,3), kiedy sektor odnotował jedyny wzrost od września 2022 r. Zamówienia na nowe produkty osiągnęły najwyższy poziom od 11 miesięcy (52,5), co sugeruje możliwość odbicia produkcji, która wzrosła (50,3) po raz pierwszy od pół roku. Jednocześnie indeks cen dla przedsiębiorstw wzrósł do 52,5, przewyższając prognozy (51,7), co podtrzymuje obawy o utrzymującą się inflację.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w Niemczech (odczyt ostateczny) | Czwartek | Grudzień | 42,5 | 43,0 | 42,5 |

PMI dla przemysłu w strefie euro (odczyt ostateczny) | Czwartek | Grudzień | 45,2 | 45,2 | 45,1 |

Stopa bezrobocia w Niemczech | Piątek | Grudzień | 6,2% | 6,1% | 6,1% |

- Indeks HCOB PMI dla przemysłu w Niemczech wyniósł w grudniu 42,5, potwierdzając wcześniejsze szacunki i spadając z poziomu 43 z października i listopada. Wynik ten odzwierciedla pogłębiającą się recesję w sektorze przemysłowym, napędzaną większymi spadkami produkcji i nowych zamówień w obliczu słabego popytu. Nastroje biznesowe pozostają stłumione, głównie z powodu niepewności politycznej i obaw o stan gospodarki. Po stronie podaży czas realizacji dostaw poprawił się, a ceny zakupu dalej spadały, choć tempo ich obniżek nieco wyhamowało.

- Indeks HCOB PMI dla przemysłu w strefie euro wyniósł w grudniu 45,1, spadając z 45,2 w listopadzie i poniżej początkowych oczekiwań rynkowych na poziomie 45,3. Był to najsilniejszy spadek aktywności w sektorze przemysłowym od trzech miesięcy. Spadek popytu na moce produkcyjne skłonił firmy, zwłaszcza w Niemczech i Francji, do redukcji zatrudnienia oraz agresywnego ograniczenia zakupów. Perspektywy dla przyszłej aktywności w sektorze przemysłowym pozostają ostrożne, choć nieznacznie się poprawiły w porównaniu z listopadem.

- Sezonowo wyrównana stopa bezrobocia w Niemczech pozostała w grudniu na poziomie 6,1%, nieco poniżej oczekiwań rynkowych wynoszących 6,2%, ale nadal blisko najwyższego poziomu od lutego 2021 r. Liczba bezrobotnych wzrosła o 10 tys. do 2,869 mln, mniej niż prognozowany wzrost o 15 tys.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu | Czwartek | Grudzień | 48,6 | 48,9 | 48,2 |

Inflacja konsumencka (CPI) m/m | Piątek | Grudzień | 0,4% | 0,5% | 0,2% |

Inflacja konsumencka (CPI) r/r | Piątek | Grudzień | 4,9% | 4,7% | 4,8% |

- Indeks S&P Global PMI dla polskiego przemysłu spadł w grudniu do poziomu 48,2 z 48,9 w listopadzie, odnotowując najsilniejsze pogorszenie warunków w polskim przemyśle od sierpnia. Spadek był napędzany głównie większymi redukcjami produkcji i zapasów surowców. Nowe zamówienia również kontynuowały negatywny trend, przedłużając rekordowy okres spadków rozpoczęty w marcu 2022 r., choć tempo tego spadku osłabło do najniższego poziomu od ponad roku dzięki oznakom ożywienia popytu krajowego. Zamówienia eksportowe spadły najszybciej od trzech miesięcy, z Niemcami jako głównym źródłem osłabienia. Pozytywnym sygnałem jest wzrost zatrudnienia trzeci miesiąc z rzędu, co odzwierciedla optymizm co do przyszłego wzrostu produkcji. Presje cenowe pozostają stłumione, przy czym średnie ceny zakupu spadły w drugim najszybszym tempie w roku, a ceny wyrobów gotowych były obniżane już siódmy miesiąc z rzędu.

- Ceny konsumpcyjne w Polsce wzrosły o 0,2% m/m w grudniu 2024 r., spowalniając z 0,5% w listopadzie, co oznacza najniższy miesięczny wzrost od września. Roczna stopa inflacji wzrosła do 4,8% z 4,7% w poprzednim miesiącu, ale była niższa od rynkowych prognoz na poziomie 4,9%. Wzrost cen dotyczył głównie żywności i napojów bezalkoholowych (+4,8%) oraz energii (+12%), podczas gdy ceny paliw do prywatnych środków transportu spadły (-3,9%). W ujęciu miesięcznym wskaźnik inflacji odnotował spowolnienie dynamiki wzrostu, co może być sygnałem stabilizacji presji cenowych.

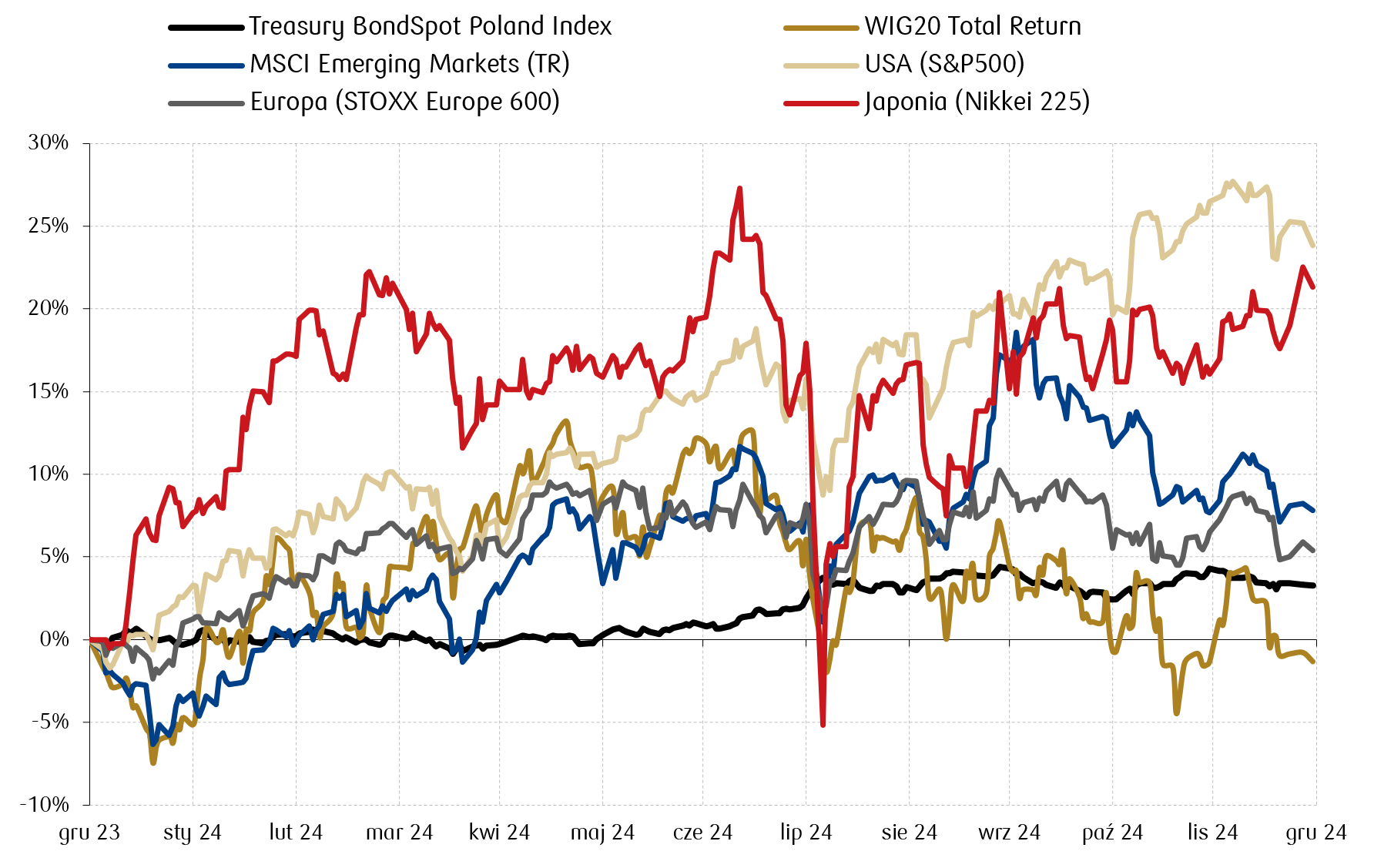

Wykres tygodnia

Zmiana procentowa indeksu polskich obligacji skarbowych (Treasury BondSpot Poland Index) oraz wybranych indeksów akcji w 2024 roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

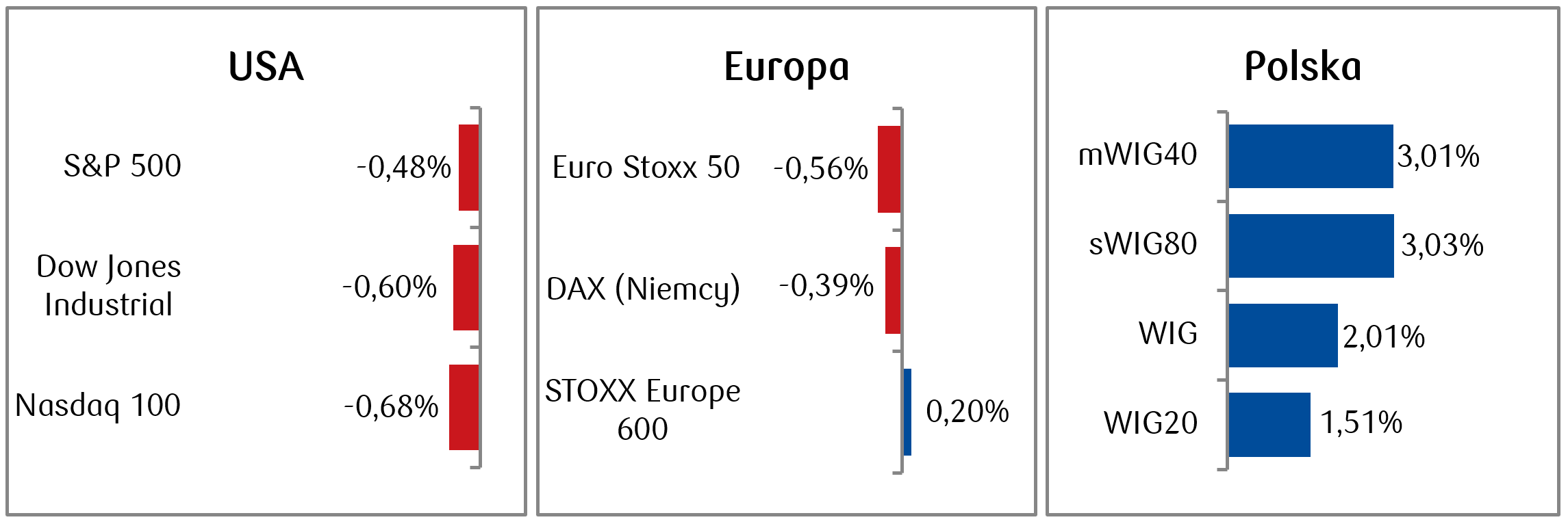

- Pierwszy tydzień nowego roku zakończył się dla głównych amerykańskich indeksów giełdowych niewielkimi spadkami. S&P 500, NASDAQ i Dow zakończyły tydzień na około 0,5-procentowych minusach. Rok 2024 był natomiast bardzo udany- indeks S&P500 drugi rok z rzędu zyskał ponad 20%, a NASDAQ 100 prawie 25%.

- Ogólnoeuropejski indeks STOXX Europe 600 zakończył tydzień na niewielkim plusie z wynikiem 0,20%, rok 2024 natomiast na 6-procentowym plusie. Główne indeksy notowane w poszczególnych państwach europejskich zakończyły natomiast ubiegły tydzień delikatnymi spadkami. Niemiecki DAX spadł o 0,39%, francuski indeks CAC 40 spadł o 0,99%, a włoski FTSE MIB o 0,1%. Zyskiwał natomiast brytyjski indeks FTSE 100 i zakończył tydzień na prawie 1-procentowym plusie.

- Początek roku okazał się wzrostowy także dla polskich indeksów, w indeks polskich blue chipow WIG20 zanotował 1,5-procentowy wzrost. Najwięcej zyskiwały spółki z sektora energetycznego – JSW, PKN Orlen i PGE.

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.01.2025 r.

Rynki obligacji

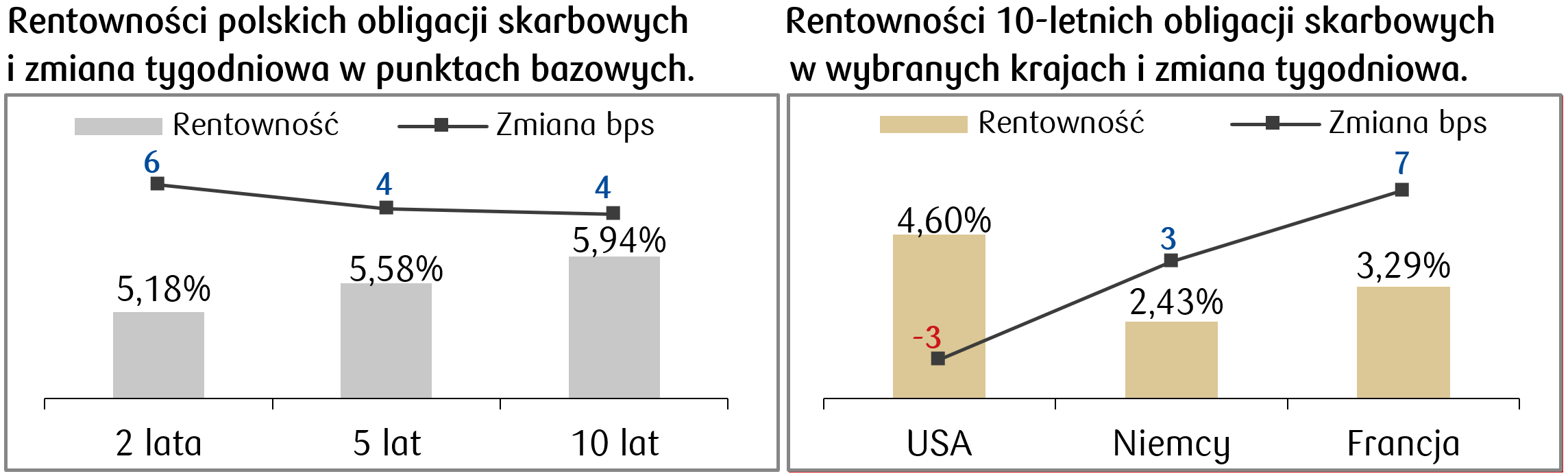

- W minionym roku rynek obligacji amerykańskich charakteryzował się sporą zmiennością związaną z niestabilnymi perspektywami dotyczącymi inflacji i tym samym zmieniającymi się parametrami polityki pieniężnej Rezerwy Federalnej. Rentowność 10-letnich obligacji skarbowych USA w 2024 roku osiągnęła maksymalny poziom wynoszący ok. 4,7% w kwietniu, a we wrześniu spadła w okolice 3,6%. Na koniec roku wyniosła natomiast około 4,6% w porównaniu z ok. 3,9% na koniec 2023 r.

- Rentowność długoterminowych obligacji niemieckich poruszała się w minionym roku w przedziale ok 2,0-2,7% i znajduje się obecnie na poziomie 2,43%. W roku 2024 jedną z ciekawszych zależności obserwowanych na rynku obligacji skarbowych strefy euro była rosnąca rentowność francuskich 10-letnich papierów w wyniku obaw o sytuację budżetową tego kraju. Obecnie rentowność dziesięciolatek Grecji, która zmagała się z kryzysem zadłużeniowym w 2010 roku, jest niższa niż obligacji francuskich o tym samym terminie zapadalności.

- Rentowność polskiej dziesięciolatki wzrosła na koniec ubiegłego tygodnia do poziomu 5,94%. Najniższa odnotowana rentowność w 2024 wynosiła ok. 5,06% na początku sierpnia 2024 roku, po czym na koniec października zbliżyła się w okolice 6%. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają obecnie spadek stopy referencyjnej o 75 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.01.2025 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 03.01.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Zamówienia fabryczne | Poniedziałek | Listopad | -0,3% | 0,2% |

Usługowy wskaźnik ISM | Wtorek | Grudzień | 53,5 | 52,1 |

Zmiana zatrudnienia wg ADP | Środa | Grudzień | 140 tys. | 146 tys. |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Grudzień | 163 tys. | 227 tys. |

Stopa bezrobocia | Piątek | Grudzień | 4,2% | 4,2% |

Średnie godzinowe zarobki m/m | Piątek | Grudzień | 0,3% | 0,4% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Styczeń | 74,0 | 74,0 |

- W kolejnym tygodniu piątkowy raport z rynku pracy, pokaże jak wyglądał m.in. wzrost zatrudnienia w USA w grudniu. W listopadzie gospodarka wygenerowała 227 tys. nowych miejsc pracy — znacznie powyżej słabego wyniku października wynoszącego 36 tys. miejsc pracy. Kolejne odczyty mogą być kluczowe jeśli chodzi o decyzje Rezerwy Federalnej w sprawie wysokości stóp procentowych w USA.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Styczeń | -17,9 | -17,5 |

Inflacja CPI w Niemczech r/r | Poniedziałek | Grudzień | 2,4% | 2,2% |

Inflacja CPI w strefie euro r/r | Wtorek | Grudzień | 2,4% | 2,2% |

Zamowienia fabryczne m/m w Niemczech | Środa | Listopad | -0,2% | -1,5% |

Produkcja przemysłowa m/m w Niemczech | Czwartek | Listopad | 0,5% | -1,0% |

- Najważniejsze wydarzenia bieżącego tygodnia to odczyty CPI w strefie euro i w Niemczech, które wskażą jak daleko od celu EBC znajduje się obecnie wskaźnik inflacji.

- Pojawią się także dane o produkcji przemysłowej i zamówieniach fabrycznych, które przybliżą obraz niemieckiego przemysłu w listopadzie.

Polska

- W Polsce kalendarz makroekonomiczny nie przewiduje ważniejszych publikacji danych makroekonomicznych.

Zespół PKO TFI,

07.01.2025 r. 12:35