Za nami bardzo udany tydzień nie tylko na rynkach bazowych, ale i dla polskich akcji, które odrobiły część strat w relacji do rynków rozwiniętych. Na dobre nastroje wpłynęła w głównej mierze pozytywna informacja o planowanym fiskalnym i monetarnym pakiecie stymulującym gospodarkę w Chinach. Najistotniejsze dane, dotyczące wskaźnika inflacji PCE w USA pojawiły się dopiero w piątek i potwierdziły spadek presji inflacyjnej.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

S&P Global PMI w przemyśle | Poniedziałek | Wrzesień | 48,5 | 47,9 | 47,0 |

S&P Global PMI kompozytowy | Poniedziałek | Wrzesień | 54,3 | 54,6 | 54,4 |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Wrzesień | 103,8 | 105,6* | 98,7 |

Zamówienia na dobra trwałego użytku | Czwartek | Lipiec | -2,6% | 9,8% | 0,0% |

PKB, odczyt analizowany kw/kw | Czwartek | 2 kwartał | 3,0% | 1,6% | 3,0% |

Dochody osobiste | Piątek | Sierpień | 0,4% | 0,3% | 0,2% |

Wydatki osobiste | Piątek | Sierpień | 0,3% | 0,5% | 0,2% |

Indeks cen PCE r/r | Piątek | Sierpień | 2,3% | 2,5% | 2,2% |

Bazowy indeks cen PCE r/r | Piątek | Sierpień | 2,7% | 2,6% | 2,7% |

* - dane po rewizji

- PMI dla przemysłu w USA spadł we wrześniu do poziomu 47 pkt, co jest najniższą wartością od ponad roku, wskazując na trzeci miesiąc z rzędu spadku aktywności w sektorze przemysłowym. Nowe zamówienia spadły najmocniej od grudnia 2022 roku, a zatrudnienie skurczyło się w najszybszym tempie od czerwca 2020 roku. Z kolei zamówienia na dobra trwałego użytku pozostały stabilne, po gwałtownym wzroście w lipcu, co może sugerować, że spowolnienie jest tymczasowe. PKB w drugim kwartale wzrósł o 3%, zgodnie z wstępnymi prognozami.

- Dochody osobiste wzrosły w sierpniu o 0,2% w ujęciu miesięcznym, poniżej oczekiwań, wskazując na umiarkowany wzrost wynagrodzeń. Wydatki osobiste wzrosły również o 0,2% w skali miesiąca, co jest najniższym wzrostem od stycznia, z większymi wydatkami na usługi i mniejszymi na dobra, zwłaszcza na nowe pojazdy.

- Roczna inflacja bazowa PCE (główna miara stosowana przez Fed) wzrosła w sierpniu do 2,7% z 2,6% w lipcu, co jest zgodne z oczekiwaniami banku centralnego. Ogólny wskaźnik PCE spadł do 2,2% r/r, najniższego poziomu od lutego 2021 roku, wskazując na mniejszą presję inflacyjną.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

PMI dla przemysłu w Niemczech (HCOB) | Poniedziałek | Lipiec | 42,3 | 42,4 | 40,3 |

PMI zbiorczy dla Niemiec (HCOB) | Poniedziałek | Lipiec | 48,2 | 48,4 | 47,2 |

PMI dla przemysłu w strefie euro (HCOB) | Poniedziałek | Lipiec | 45,6 | 45,8 | 44,8 |

PMI zbiorczy dla strefy euro (HCOB) | Poniedziałek | Lipiec | 50,6 | 51,0 | 48,9 |

Badanie Ifo – klimat biznesowy w Niemczech | Wtorek | Wrzesień | 86,0 | 86,6 | 85,4 |

Badanie Ifo – ocena bieżąca w Niemczech | Wtorek | Wrzesień | 86,1 | 86,5 | 84,4 |

Badanie Ifo – oczekiwania w Niemczech | Wtorek | Wrzesień | 86,5 | 86,8 | 86,3 |

Nowi bezrobotni w Niemczech | Piątek | Wrzesień | 12,0 tys. | 2,0 tys. | 17 tys. |

- PMI dla przemysłu w Niemczech spadł we wrześniu do 40,3 pkt, co jest najniższym poziomem od roku, wskazując na głębszy spadek aktywności w sektorze przemysłowym. W strefie euro PMI dla przemysłu również spadł do 44,8 pkt, wskazując na ponad dwa lata spadków, z największymi spadkami w Niemczech i Francji. PMI zbiorczy dla Niemiec wyniósł 47,2, a dla strefy euro 48,9, sygnalizując pogorszenie warunków gospodarczych w całym regionie.

- Wskaźnik klimatu gospodarczego Ifo dla Niemiec spadł do 85,4, co jest najniższym poziomem od stycznia i niższym niż prognozy rynkowe. Spadły zarówno oceny bieżącej sytuacji gospodarczej (84,4), jak i oczekiwania biznesowe (86,3), co wskazuje na narastającą pesymistyczną ocenę przedsiębiorców co do przyszłej kondycji gospodarki.

- Liczba osób bezrobotnych w Niemczech wzrosła o 17 tys., przekraczając oczekiwania na poziomie 12 tys. Wzrost liczby bezrobotnych wskazuje na osłabienie rynku pracy, przy rosnącym poziomie zwolnień, szczególnie w sektorze motoryzacyjnym. Słabe dane z Niemiec i ze strefy euro mogą negatywnie wpływać na wartość wspólnej waluty, ponieważ mogą skłaniać EBC do dalszych cięć stóp procentowych.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Produkcja budowlana r/r | Poniedziałek | Sierpień | -7,1% | -1,4% | -9,6% |

Sprzedaż detaliczna r/r | Poniedziałek | Sierpień | 3,7% | 5,0% | 3,2% |

Sprzedaż detaliczna w ujęciu realnym r/r | Poniedziałek | Sierpień | 3,2% | 4,4% | 2,6% |

Stopa bezrobocia | Wtorek | Sierpień | 5,0% | 5,0% | 5,0% |

- Produkcja budowlana w Polsce spadła o 9,6% r/r w sierpniu, po spadku o 1,4% w lipcu, znacznie poniżej prognoz zakładających spadek o 7,1%. Spadek dotyczył wszystkich działów budownictwa. Pomimo obecnej trudnej sytuacji w branży budowlanej, sektor może odzyskać pozytywną dynamikę w kolejnych kwartałach dzięki napływom funduszy unijnych.

- Sprzedaż detaliczna wzrosła o 2,6% w ujęciu rocznym, po wzroście o 4,4% w lipcu, poniżej prognoz (3,4%). Spowolnienie dotyczyło sprzedaży pojazdów mechanicznych oraz paliw, a dalsze spadki odnotowano w kategorii odzież, obuwie i AGD. W ujęciu miesięcznym sprzedaż wzrosła o 1,1%.

- Stopa bezrobocia w Polsce pozostała na poziomie 5%, zgodnie z oczekiwaniami. Liczba zarejestrowanych bezrobotnych wzrosła o 7 tys., osiągając trzymiesięczne maksimum na poziomie 772 tys., a liczba ofert pracy spadła o 8,3 tys. do 56,8 tys. W ujęciu rocznym stopa bezrobocia pozostała bez zmian.

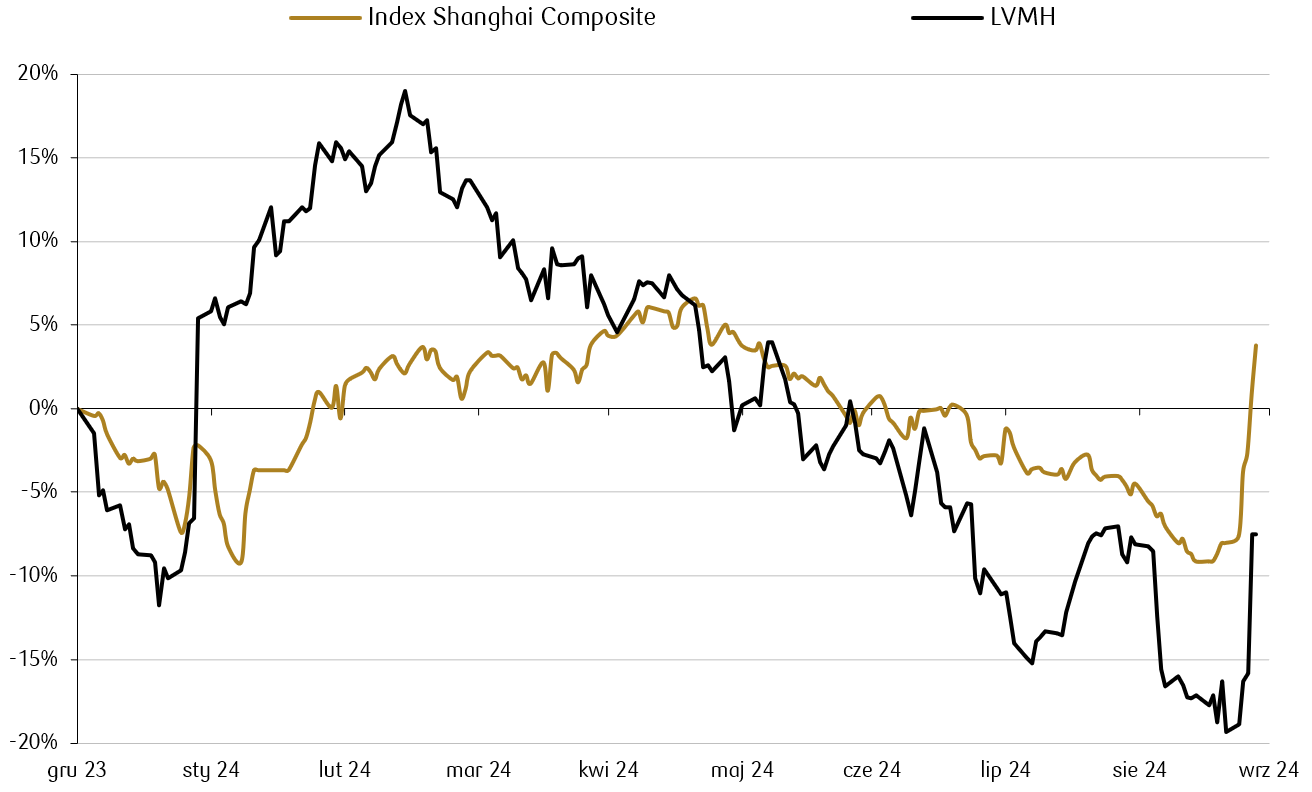

Wykres tygodnia

Reakcja na wiadomość o zatwierdzeniu pakietu stymulującego w Chinach pomagała także akcjom spółek europejskich zwłaszcza tych, których wyniki są powiązane z siłą chińskiego konsumenta. Zmiana procentowa indeksu akcji chińskich (Shaghai Composite) oraz ceny akcji spółki Louis Vuitton Moët Hennessy. Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

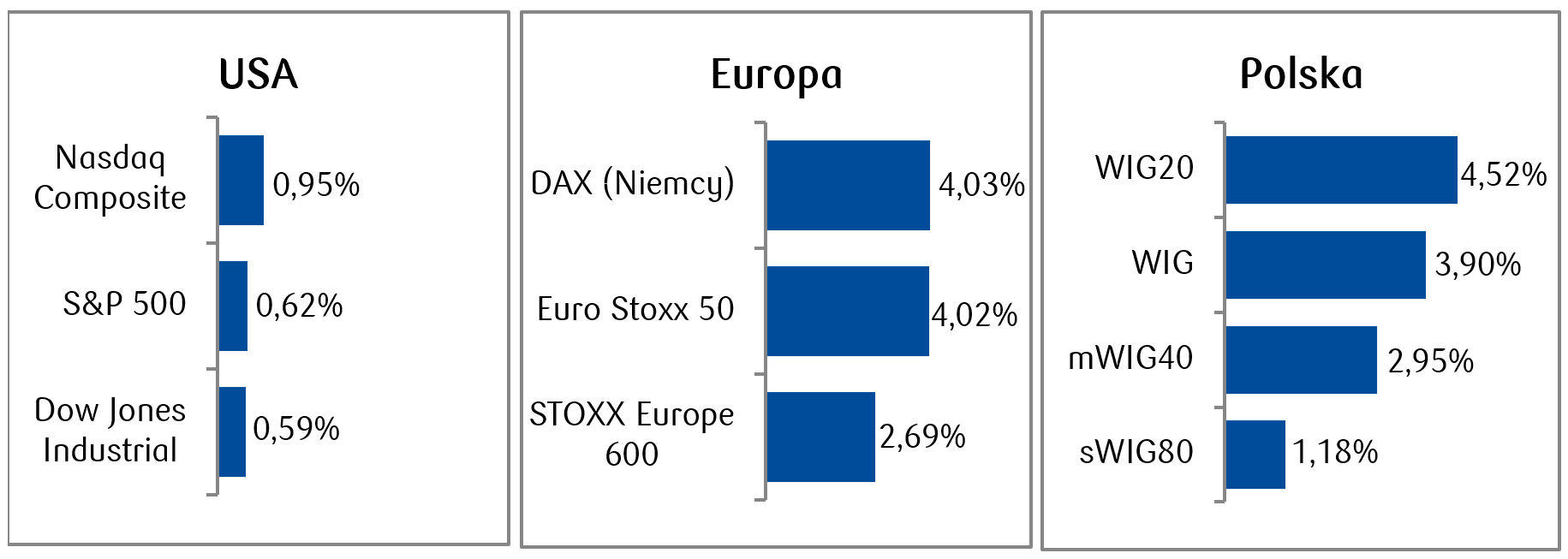

- Akcje amerykańskie wzrosły trzeci tydzień z rzędu kontynuując poprawianie rekordów wszechczasów. S&P 500 i Dow Jones wzrosły o kolejne 0,6%. Choć indeks spółek technologicznych NASDAQ Composite wzrósł o 1,0%, to znajduje się jeszcze poniżej rekordu ustanowionego w okolicy połowy lipca. Akcjom pomogła wiadomość o zatwierdzeniu przez chińskie władze potężnego wsparcia fiskalnego i monetarnego, który ma pobudzić gospodarkę państwa środka, a giełdom daje nadzieję na odbudowę chińskiego popytu. W ramach programu, który ma stymulować chińską gospodarkę, dokonano m.in. cięcia stóp procentowych, zapowiedziano jednorazowy zasiłek dla ludności, a także dokapitalizowanie banków w celu pobudzenia akcji kredytowej. Indeks Hang Seng wzrósł w ciągu tygodnia o 13%.

- Ogłoszenie chińskiego pakietu pomocowego wsparło także rynki europejskie. Ponadto słabsze od oczekiwań dane makroekonomiczne wskazujące na spowolnienie aktywności gospodarczej pobudziły nadzieje na kolejne obniżki stóp procentowych.

- Dobre nastroje za granicą wspomogły także lokalny rynek akcji. Indeks WIG20 zamknął tydzień z wynikiem +4,52%, co oznacza najlepszy tydzień indeksu od połowy sierpnia i trzeci najlepszy tydzień roku. Spośród spółek tego indeksu najwięcej rosły w minionym tygodniu spółki z sektora konsumenckiego – Pepco Group (+17,2%) i Dino (+14,2%).

Tygodniowe zmiany wybranych indeksów akcji: Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.09.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.09.2024 r.

Rynki obligacji

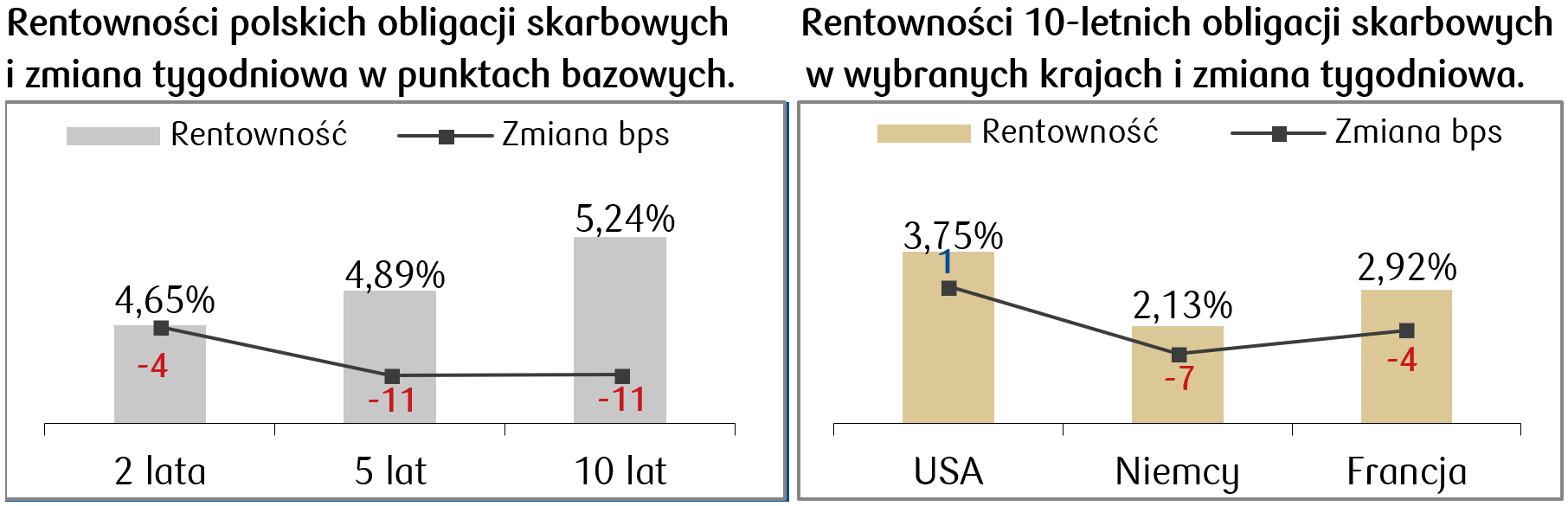

- Rentowność 10-letnich obligacji skarbowych USA zakończyła tydzień bez większych zmian. Stabilne stopy procentowe są wynikiem optymizmu na rynkach finansowych, a wspierane są dodatkowo danymi makroekonomicznymi wskazującymi dalsze powolne łagodzenie presji cenowej.

- Na rynku stopy procentowej w Europie także odnotowano niewielkie zmiany. Spadek rentowności niemieckiego bunda oraz francuskich dziesięciolatek wynikał ze słabych odczytów makroekonomicznych, co rynek odczytuje jako pole do dalszych obniżek stóp przez Europejski Bank Centralny.

- Polska krzywa rentowności uległa przesunięciu w dół, a obligacje o dziesięcioletnim terminie zapadalności zanotowały spadek rentowności o 11 punktów bazowych. Spadkom rentowności sprzyjały niezbyt optymistyczne odczyty danych makroekonomicznych, zarówno w Polsce (zwłaszcza dotyczące sytuacji polskiego konsumenta), jak i w strefie euro. Stawki kontraktów FRA („Forward Rate Agreement”) wyceniają spadek stopy referencyjnej o 75 punktów bazowych w ciągu roku.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.09.2024 r.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 27.09.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu (ISM) | Wtorek | Wrzesień | 47,6 | 47,2 |

PMI zbiorczy dla USA (S&P Global) odczyt finalny | Wtorek | Wrzesień | 47,0 | 47,0 |

Zmiana zatrudnienia wg ADP | Środa | Wrzesień | 125 tys. | 99 tys. |

Zamówienia fabryczne | Czwartek | Sierpień | 0,1% | 5,0% |

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Wrzesień | 146 tys. | 142 tys. |

Stopa bezrobocia | Piątek | Wrzesień | 4,2% | 4,2% |

Średnie godzinowe zarobki m/m | Piątek | Wrzesień | 0,3% | 0,4% |

- W nadchodzącym tygodniu inwestorzy będą skupiać się na danych z amerykańskiego rynku pracy, w tym na zmianie zatrudnienia wg ADP oraz na zmianie w zatrudnieniu poza rolnictwem (nonfarm payrolls). Odczyty te są kluczowe z perspektywy przyszłego kształtu polityki monetarnej.

- Co więcej, pojawią się publikacje dotyczące sektora przemysłowego (finalny odczyt PMI dla przemysłu oraz ISM Manufacturing) oraz dane o zamówieniach fabrycznych, które pozwolą ocenić kondycję amerykańskiej gospodarki.

- Dane o średnich godzinowych zarobkach oraz stopa bezrobocia dostarczą dodatkowych informacji z rynku pracy.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

CPI m/m Niemcy | Poniedziałek | Wrzesień | 0,1% | -0,1% |

CPI r/r Niemcy | Poniedziałek | Wrzesień | 1,7% | 1,9% |

CPI m/m strefa euro | Wtorek | Wrzesień | 0,0% | 0,1% |

CPI r/r strefa euro | Wtorek | Wrzesień | 1,9% | 2,2% |

Stopa bezrobocia w strefie euro | Środa | Sierpień | 6,4% | 6,4% |

PPI r/r strefa euro | Czwartek | Sierpień | -2,3% | -2,1% |

- Dane ze strefy euro będą dotyczyć przede wszystkim inflacji. Dane CPI pomogą ocenić presję inflacyjną - rynek oczekuje dalszego spadku dynamiki cen zarówno w Niemczech jak i całej strefie euro. W zakresie cen producentów konsensus oczekuje lekkiego pogłębienia deflacji.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja konsumencka (CPI) m/m | Poniedziałek | Wrzesień | 0,1% | 0,1% |

Inflacja konsumencka (CPI) r/r | Poniedziałek | Wrzesień | 4,9% | 4,3% |

PMI dla przemysłu w Polsce (S&P Global) | Wtorek | Wrzesień | 47,3 | 47,8 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek-Środa | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% |

- Lokalnie przed nami tydzień pod znakiem decyzji RPP wraz z komunikatem po posiedzeniu. Dzień później odbędzie się konferencja prezesa NBP. Rynek zakłada pozostawienie parametrów polityki pieniężnej na niezmienionym poziomie.

- Przed posiedzeniem dowiemy się jak wyglądała we wrześniu inflacja i nastroje w polskim przemyśle.

- Dane pokażą prawdopodobny spadek również sprzedaży detalicznej, co może oznaczać malejącą siłę polskiego konsumenta w sierpniu.

Zespół PKO TFI,

30.09.2024, godz. 14:15