Ubiegły tydzień na rynkach finansowych rozpoczął się od poniedziałkowego wzrostu zmienności wywołanego informacjami o modelu DeepSeek, który może wpłynąć na wyceny spółek technologicznych, w tym Nvidii. Amerykańskie indeksy zakończyły go lekkimi spadkami, także za sprawą obaw o dalsze działania Fedi efekty zapowiedzianych przez Biały Dom ceł. Weekend potwierdził te obawy wraz z decyzją administracji amerykańskiej o nałożeniu 25-procentowego cła na towary z Meksyku i Kanady oraz 10-procentowego na Chiny. Decyzja ta ukształtuje zachowanie globalnych parkietów w najbliższym okresie. W Europie natomiast dominowały solidne wzrosty, wspierane przez słabsze od oczekiwań odczyty inflacyjne, które zwiększyły szanse na dalsze cięcia stóp przez EBC. Na warszawskim parkiecie WIG20 kontynuował dobrą passę, zyskując ponad 2% i kończąc szósty z rzędu tydzień na plusie. Styczeń 2025 r. przyniósł indeksowi polskich bluechipów najlepszy początek roku od 23 lat.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Sprzedaż nowych domów | Poniedziałek | Grudzień | 672 tys. | 664 tys. | 698 tys. |

Zamówienia na dobra trwałe | Wtorek | Grudzień | 0,6% | -2,0%* | -2,2% |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Styczeń | 105,6 | 109,5* | 104,1 |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Środa | - | 4,25%-4,50% | 4,50%-4,75% | 4,25%-4,50% |

PKB annualizowane kw/kw | Czwartek | 4 kwartał | 2,6% | 3,1% | 2,3% |

Wydatki osobiste | Piątek | Grudzień | 0,5% | 0,6%* | 0,7% |

Dochody osobiste | Piątek | Grudzień | 0,4% | 0,3% | 0,4% |

- Najważniejszym wydarzeniem tygodnia było posiedzenie FOMC. Zgodnie z oczekiwaniami rynkowymi, Rezerwa Federalna pozostawiła stopy procentowe na poziomie 4,25%-4,50%, podkreślając, że inflacja wciąż jest podwyższona, a perspektywy gospodarcze pozostają niepewne. Przewodniczący Powell zaznaczył, że Fed nie spieszy się z dalszymi obniżkami stóp procentowych.

- Sprzedaż nowych domów w USA wzrosła w grudniu o 3,6% m/m, przewyższając oczekiwania rynku, mimo wysokich stóp hipotecznych. Natomiast zamówienia na dobra trwałe spadły o 2,2% m/m, głównie z powodu spadku zamówień na samoloty Boeinga, podczas gdy zamówienia bez transportu wzrosły o 0,3%.

- Indeks zaufania konsumentów Conference Board spadł do 104,1 pkt w styczniu, odzwierciedlając pogorszenie oceny bieżącej sytuacji gospodarczej oraz przyszłych oczekiwań, choć te ostatnie nadal utrzymują się powyżej poziomu sygnalizującego recesję..

- Gospodarka USA wzrosła o 2,3% w IV kwartale 2024 r., co oznacza spowolnienie wobec 3,1% w III kwartale. Wzrost napędzała konsumpcja prywatna (+4,2%), podczas gdy inwestycje stałe spadły, a handel zagraniczny miał niewielki wpływ na wynik.

- Wydatki konsumpcyjne wzrosły w grudniu o 0,7% m/m, wspierane przez wzrost wydatków na usługii dobra nietrwałe, natomiast dochody osobiste wzrosły o 0,4%, głównie dzięki wyższym wynagrodzeniomi przychodom z wynajmu.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik Ifo klimatu biznesowego w Niemczech | Poniedziałek | Styczeń | 84,7 | 84,7 | 85,1 |

PKB annualizowane kw/kw w strefie euro | Czwartek | 4 kwartał | 0,1% | 0,4% | 0,0% |

PKB annualizowane kw/kw w Niemczech | Czwartek | 4 kwartał | -0,1% | 0,1% | -0,2% |

Główna stopa refinansowa EBC | Czwartek | - | 2,90% | 3,15% | 2,90% |

CPI r/r w Niemczech | Piątek | Styczeń | 2,6% | 2,6% | 2,3% |

- Indeks klimatu biznesowego Ifo dla Niemiec wzrósł w styczniu do 85,1 pkt, przekraczając prognozy, choć nadal wskazuje na stagnację gospodarki. Poprawiła się ocena bieżącej sytuacji, jednak oczekiwania dotyczące przyszłości pozostały bez zmian, a sektor przemysłowy nadal wykazuje oznaki osłabienia.

- Gospodarka strefy euro niespodziewanie zatrzymała się w IV kwartale 2024 r., po wzroście o 0,4% w III kwartale. Niemcy i Francja zanotowały spadki PKB o odpowiednio 0,2%i 0,1%, podczas gdy Hiszpania i Portugalia odnotowały solidny wzrost. W skali roku gospodarka strefy euro urosła o 0,9%. Niemiecki PKB skurczył się o 0,2% kw/kw, co było gorszym wynikiem od prognoz, głównie z powodu spadku eksportu. W całym 2024 r. gospodarka skurczyła się o 0,2%, a rząd obniżył prognozę wzrostu na 2025 r. do 0,3%, wskazując na strukturalne problemy, takie jak brak wykwalifikowanej siły roboczej i wysokie koszty energii.

- Europejski Bank Centralny obniżył stopy procentowe o 25 pb., sprowadzając stopę depozytową do 2,75%. Decyzja ta wynika z wygasania presji inflacyjnej, choć wciąż utrzymuje się ona na podwyższonym poziomie ze względu na opóźnione dostosowania płaci cen. EBC podkreślił ostrożne podejście i brak z góry określonej ścieżki dalszych obniżek.

- Inflacja w Niemczech spadła w styczniu do 2,3% r/r, poniżej oczekiwań, co było wynikiem wolniejszego wzrostu cen żywności i usług. Inflacja bazowa obniżyła się do 2,9%, a ceny energii nadal spadały o 1,6% r/r. W ujęciu miesięcznym CPI spadł o 0,2%, co sugeruje dalsze osłabienie presji cenowej.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Stopa bezrobocia | Poniedziałek | Grudzień | 5,1% | 5,0%* | 5,1% |

PKB r/r | Czwartek | 2024 | 2,8% | 0,1%* | 2,9% |

- Stopa bezrobocia w Polsce wzrosła w grudniu do 5,1%, zgodnie z oczekiwaniami rynku, co oznacza wzrost o 0,1 pp względem listopada. Liczba zarejestrowanych bezrobotnych zwiększyła się o 11,7 tys., osiągając 786,2 tys. osób. W porównaniu do grudnia 2023 r. poziom bezrobocia pozostał bez zmian.

- Polska gospodarka wzrosła o 2,9% w 2024 r., wyraźnie przyspieszając w porównaniu do zaledwie 0,1% wzrostu w 2023 r. i przekraczając prognozy. Wartość dodana brutto wzrosła o 2,1%, napędzana przez odbicie w przemyśle (+1%)i silny wzrost konsumpcji (+4%). Jednocześnie inwestycje spowolniły, rosnąc o 1,3% wobec 12,6% w 2023 r., a udział inwestycji w PKB spadł do 17,4%.

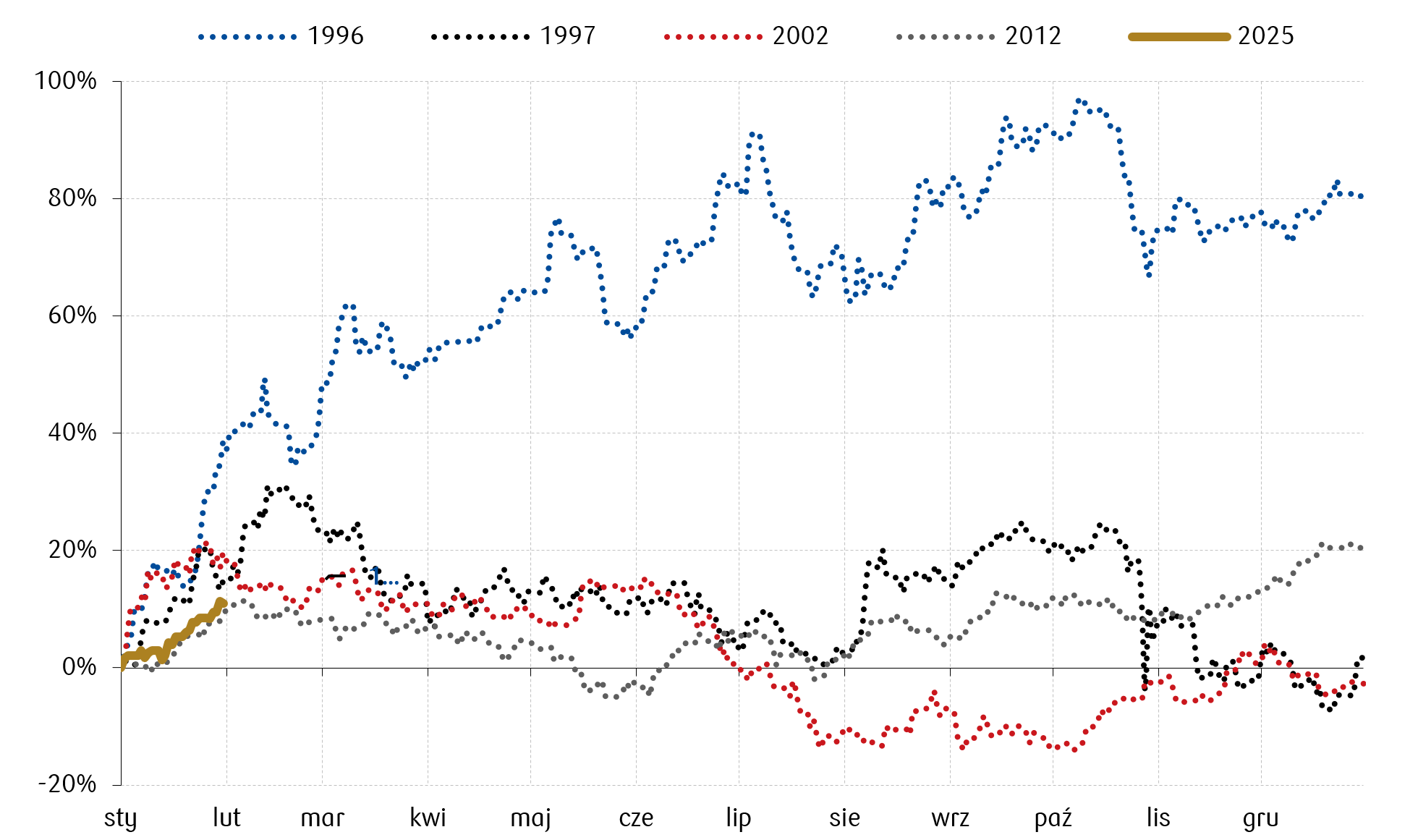

Wykres tygodnia

Styczeń 2025 r. był jednym z najlepszych pierwszych miesięcy roku w historii GPW i najlepszym początkiem roku od 2002 r. Na poniższym wykresie ukazano zmianę procentową indeksu WIG20 w pięciu latach kalendarzowych z najlepszym styczniem.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

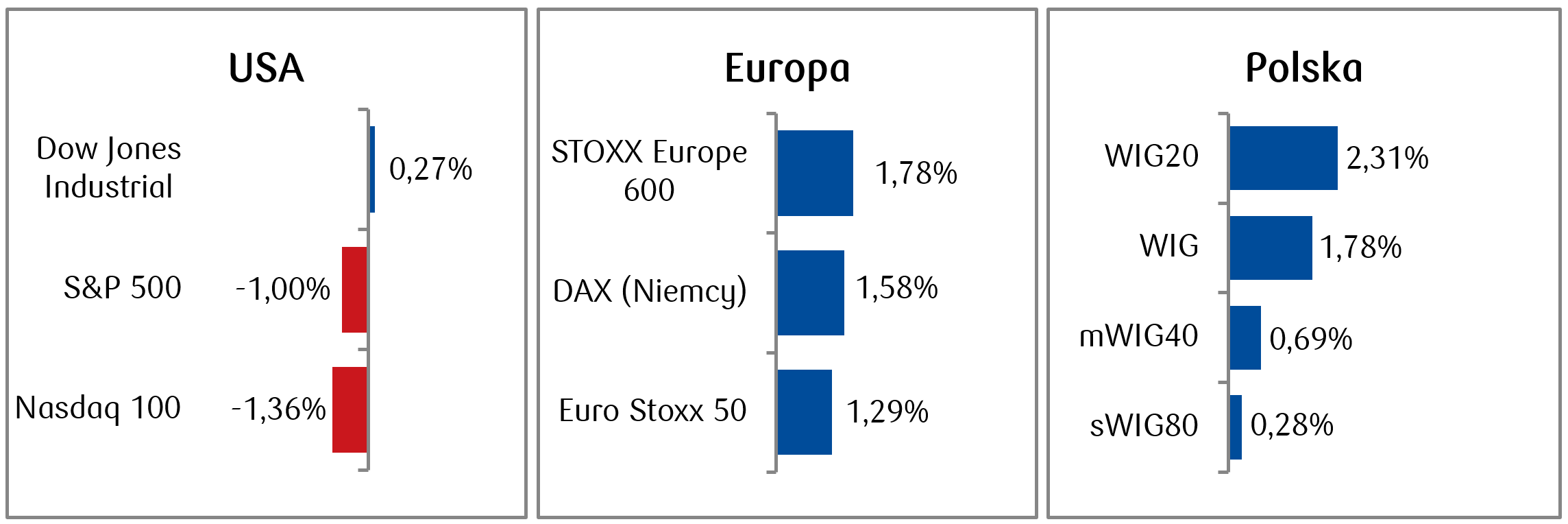

- Po weekendowych doniesieniach o możliwościach i wydajności modelu generatywnej sztucznej inteligencji DeepSeek, poniedziałek przyniósł spodziewany wzrost zmienności zwłaszcza na akcjach spółek technologicznych. Indeks Nasdaq 100 zanotował niemal 4% jednodniowy spadek, a akcje Nvidii spadły w ciągu tygodnia ok. 16%. Gdy emocje opadły, a główne indeksy powróciły do wzrostów odrabiając poniedziałkowe straty, na rynek napłynęły doniesienia o ogłoszeniu przez Biały Dom planów nałożenia ceł na import z Kanady, Meksyku i Chin. Podczas weekendu informacje te zostały potwierdzone, co może ponownie przełożyć się na wzrost zmienności na początku tygodnia.

- Europejskie giełdy zakończyły tydzień stabilnie, utrzymując wcześniejsze wzrosty i pozostając blisko rekordowych poziomów. Słabsze od oczekiwań dane o inflacji z Niemiec i Francji wzmocniły oczekiwania na dalsze obniżki stóp procentowych przez Europejski Bank Centralny. Indeks Euro Stoxx 50 pozostał na poziomie 5 280 punktów, blisko najwyższego poziomu od 2000 roku, podczas gdy STOXX Europe 600 nieznacznie wzrósł do 539 punktów, osiągając nowy rekord. Wśród spółek technologicznych ASML i Schneider Electric zyskały odpowiednio 3%i 2%, odrabiając wcześniejsze straty powstałe w sektorze AI. W skali miesiąca Euro Stoxx 50 wzrósł o 7,4%, a STOXX 600 o 5,6%.

- Bardzo dobra passa polskiego rynku akcji była kontynuowana. Brak spółek z ekspozycją na sektor technologii pomógł w utrzymaniu relatywnej siły. Polska giełda jaki waluta była w styczniu jedną z najsilniejszych na świecie. WIG20 zyskał w pierwszym miesiącu br. ok. 11%, a indeks szerokiego rynku odnotował wzrost o blisko 10%. Było to najlepsze otwarcie roku dla polskiej giełdy od 23 lat.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.01.2025 r.

Rynki obligacji

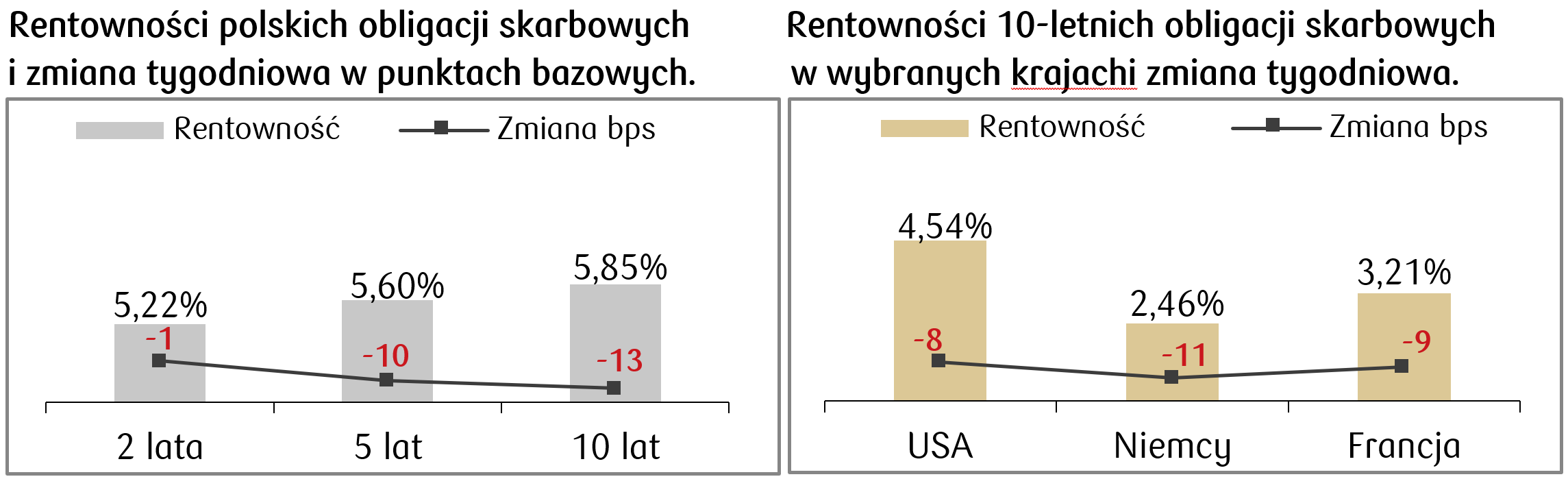

- Rentowność 10-letnich obligacji skarbowych USA spadła do około 4,5%, najniższego poziomu od sześciu tygodni. Brak niespodzianek w najnowszych danych inflacyjnych umocnił oczekiwania na dwie obniżki stóp procentowych przez Fed w tym roku. Jednocześnie słabszy od prognoz wzrost PKB (2,3% w IV kwartale) sugeruje dalszą presję na luzowanie polityki monetarnej.

- Niemieckie 10-letnie Bundy zakończyły tydzień z rentownością 2,48%, a francuskie OAT spadły do 3,21%. Słabsze od oczekiwań dane inflacyjne i stagnacja gospodarki strefy euro wzmacniają scenariusz dalszych obniżek stóp przez EBC, który w styczniu ściął je o 25 pb, a rynki wyceniają kolejne 75 pb. luzowania w tym roku.

- Rentowność 10-letnich obligacji skarbowych wyniosła 5,85%, notując spadek o kilkanaście pb. W perspektywie kolejnych miesięcy kluczowe dla polskiego rynku długu będą decyzje EBC oraz krajowe dane inflacyjne, które mogą wpłynąć na postawę RPP w kwestii stóp procentowych.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 31.01.2025 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

ISM przemysłowy | Poniedziałek | Styczeń | 49,5 | 49,3 |

Zamówienia fabryczne m/m | Wtorek | Styczeń | -1,0% | -0,4% |

ISM usługowy | Środa | Styczeń | 54,3 | 54,1 |

Liczba wniosków o zasiłek dla bezrobotnych | Czwartek | Styczeń | 214 tys. | 207 tys. |

Liczba nowych miejsc pracy w sektorze pozarolniczym | Piątek | Styczeń | 170 tys. | 256 tys. |

Stopa bezrobocia | Piątek | Styczeń | 4,1% | 4,1% |

Średnie godzinowe zarobki m/m | Piątek | Styczeń | 0,3% | 0,3% |

Wskaźnik nastrojów konsumentów Uniwersytetu Michigan | Piątek | Styczeń | 71,8 | 71,1 |

- W tym tygodniu poznamy serię ważnych danych z amerykańskiej gospodarki. Wśród nich kluczowe będą te z rynku pracy, a zwłaszcza liczba nowych miejsc pracy w sektorze pozarolniczym (nonfarm payrolls) i stopa bezrobocia, które zostaną opublikowane w piątek.

- Ponadto dzięki wskaźnikowi Uniwersytetu Michigan dowiemy się jakie nastroje panowały w styczniu wśród konsumentów.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

Inflacja r/r w strefie euro wstępny odczyt | Poniedziałek | Styczeń | 2,5% | 2,4% |

Inflacja bazowa r/r w strefie euro wstępny odczyt | Poniedziałek | Styczeń | 2,6% | 2,7% |

PMI zbiorczy w strefie euro odczyt ostateczny | Środa | Styczeń | 52,5 | 49,6 |

PMI zbiorczy w Niemczech odczyt ostateczny | Środa | Styczeń | 50,1 | 48,0 |

Inflacja producentów (PPI) m/m w strefie euro | Środa | Styczeń | 0,5% | 1,6% |

Sprzedaż detaliczna m/m w strefie euro | Czwartek | Styczeń | 0,2% | 0,1% |

Produkcja przemysłowa m/m w Niemczech | Piątek | Styczeń | -0,3% | 1,5% |

- W tym tygodniu kluczowe dla rynków europejskich będą poniedziałkowe wstępne odczyty inflacji w strefie euro, które wskażą, czy spadek dynamiki cen będzie kontynuowany i jakie są perspektywy dla polityki EBC.

- W środę poznamy finalne wartości wskaźników PMI dla strefy euro i Niemiec, co pozwoli ocenić, czy aktywność gospodarcza wraca na ścieżkę wzrostu.

- Z kolei w drugiej połowie tygodnia istotne będą dane o sprzedaży detalicznej w strefie euro oraz produkcji przemysłowej w Niemczech, które dadzą szerszy obraz kondycji konsumentów i przemysłu w regionie.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu | Poniedziałek | Styczeń | 48,7 | 48,2 |

Decyzja RPP w sprawie stóp procentowych | Środa | - | 5,75% | 5,75% |

- W poniedziałek poznamy styczniowy odczyt wskaźnika PMI dla polskiego przemysłu, który pokaże, czy sektor zaczyna wychodzić z przedłużającej się fazy spowolnienia. W środę kluczowa dla rynków będzie decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych – oczekuje się, że pozostaną one na niezmienionym poziomie 5,75%.

Zespół PKO TFI,

03.02.2025 r. 12:15