Miniony tydzień obfitował w publikacje ważnych danych gospodarczych w USA i strefie euro. Główne indeksy za oceanem zakończyły tydzień na minusie, a kiepskie nastroje z tamtego rynku wpłynęły także na wyniki na parkietach starego kontynentu. Na podwyższoną zmienność miała wpływ zarówno niepewność co do wyników nadchodzących wyborów prezydenckich, jak i trwający sezon wynikowy. Nie bez znaczenia były też rozczarowujące piątkowe dane z rynku pracy. W Europie tymczasem optymistyczne odczyty PMI i wzrost PKB w strefie euro kontrastowały z rosnącą stopą bezrobocia i wyższą inflacją.

Najważniejsze wydarzenia gospodarcze i rynkowe:

Publikacje, które przykuwały uwagę inwestorów oraz ich relacja do wartości oczekiwanych:

Pozytywna | Neutralna | Negatywna |

* - dane po rewizji

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Wskaźnik zaufania konsumentów Conference Board | Wtorek | Październik | 99,5 | 99,2* | 108,7 |

Zmiana zatrudnienia wg ADP | Środa | Październik | 115 tys. | 159 tys.* | 233 tys. |

PKB annualizowane kw/kw | Środa | 3 kwartał | 3,0% | 3,0% | 2,8% |

Wydatki osobiste | Czwartek | Wrzesień | 0,4% | 0,3%* | 0,5% |

Dochody osobiste | Czwartek | Wrzesień | 0,3% | 0,2% | 0,3% |

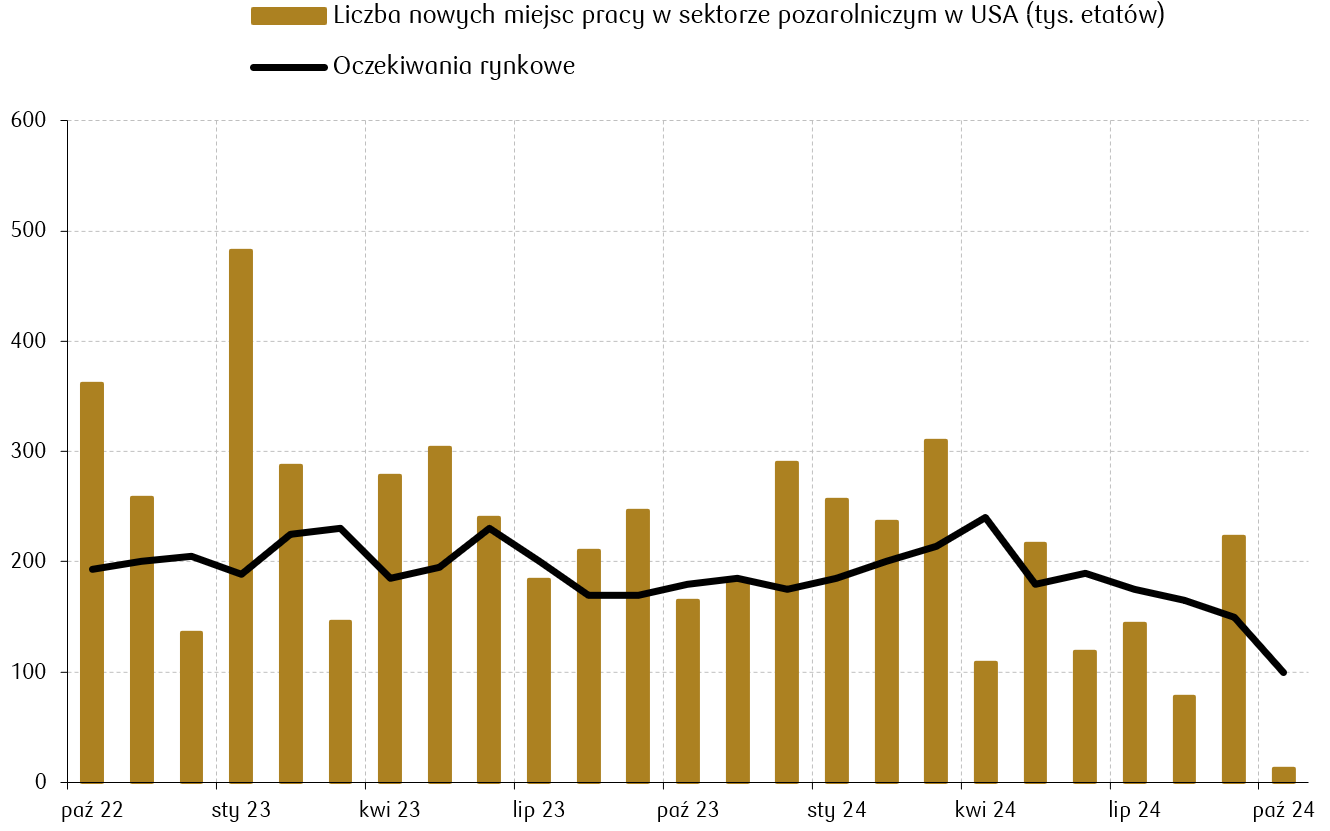

Zmiana w zatrudnieniu poza rolnictwem | Piątek | Październik | 113 tys. | 223 tys. | 12 tys. |

Stopa bezrobocia | Piątek | Październik | 4,1% | 4,1% | 4,1% |

Średnie godzinowe zarobki m/m | Piątek | Październik | 0,3% | 0,3%* | 0,4% |

PMI dla przemysłu (ISM) | Piątek | Październik | 47,6 | 47,2 | 46,5 |

- Indeks zaufania konsumentów (Conference Board Consumer Confidence) wzrósł w październiku do poziomu 108,7, co jest najwyższym wzrostem od marca 2021 roku. Wynik ten sugeruje, że amerykańscy konsumenci są coraz bardziej optymistycznie nastawieni do przyszłej kondycji gospodarki. Wydatki konsumentów wzrosły o 0,5% w ujęciu miesięcznym, a dochody osobiste o 0,3%, wskazując na odporność konsumentów na wysokie stopy procentowe.

- Raport ADP pokazał wzrost zatrudnienia w sektorze prywatnym o 233 tys., wyprzedzając prognozy i sugerując odporność rynku pracy. Jednak oficjalne dane o zatrudnieniu wykazały tylko 12 tys. nowych miejsc pracy w październiku, co było efektem między innymi strajków w Boeingu. Choć październikowy wynik był niski, zatrudnienie w sektorze zdrowia i administracji nadal rosło.

- Stopa bezrobocia pozostała na poziomie 4,1%, co jest zgodne z oczekiwaniami. Średnie godzinowe wynagrodzenia wzrosły o 0,4% w ujęciu miesięcznym, co wskazuje na umiarkowaną presję płacową, jednakże zgodnie z przewidywaniami rynku.

- PMI dla przemysłu spadł do 46,5, sygnalizując dalsze osłabienie sektora produkcyjnego, przy spadku produkcji i wzroście presji cenowej. Równocześnie, dane o wzroście PKB za III kwartał pokazały wzrost o 2,8%, wspierany przez wydatki konsumentów i wydatki rządowe, co sugeruje, że gospodarka USA pozostaje solidna, pomimo wyzwań w sektorze produkcyjnym.

Europa

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Stopa bezrobocia w Niemczech | Środa | Październik | 6,1% | 6,0% | 6,1% |

PKB annualizowane kw/kw w Niemczech | Środa | 3 kwartał | -0,1% | -0,3%* | 0,2% |

PKB annualizowane kw/kw w strefie euro | Środa | 3 kwartał | 0,2% | 0,2% | 0,4% |

CPI m/m Niemcy | Środa | Październik | 0,2% | 0,0% | 0,4% |

CPI r/r Niemcy | Środa | Październik | 1,8% | 1,6% | 2,0% |

CPI m/m strefa euro | Czwartek | Październik | 0,2% | -0,1% | 0,3% |

CPI r/r strefa euro | Czwartek | Październik | 1,9% | 1,7% | 2,0% |

Stopa bezrobocia w strefie euro | Czwartek | Wrzesień | 6,4% | 6,3%* | 6,3% |

- Stopa bezrobocia w Niemczech wzrosła w październiku do 6,1%, co jest najwyższym poziomem od lutego 2021 roku, a liczba bezrobotnych wzrosła o 27 tys., do 2,856 mln. W strefie euro, stopa bezrobocia pozostała stabilna na poziomie 6,3% we wrześniu, utrzymując się na rekordowo niskim poziomie. Brak wyraźnych oznak poprawy na niemieckim rynku pracy wskazuje na wyzwania stojące przed gospodarką.

- Niemiecka gospodarka zanotowała wzrost o 0,2% kwartał do kwartału (kw/kw) w III kwartale 2024, co pozytywnie zaskoczyło rynki, które oczekiwały spadku. W ujęciu rocznym PKB Niemiec skurczyło się o 0,2%, co oznacza brak wzrostu już szósty kwartał z rzędu. W strefie euro PKB wzrósł o 0,4% kwartał do kwartału, co jest najwyższym tempem wzrostu od dwóch lat i wskazuje na odporność gospodarki mimo globalnych wyzwań. Dynamika wzrostu w Hiszpanii, Francji i Portugalii była wyższa, podczas gdy we Włoszech odnotowano stagnację.

- Wskaźnik CPI w Niemczech wzrósł o 0,4% w październiku 2024 r., a roczna inflacja przyspieszyła do 2%, co jest najwyższym poziomem od trzech miesięcy. Głównymi czynnikami wzrostu były wyższe ceny usług i żywności, przy mniejszym spadku cen energii. W strefie euro inflacja również wzrosła do 2% r/r, osiągając cel Europejskiego Banku Centralnego. Pomimo spadku cen energii, wzrosły ceny żywności oraz produktów nieenergetycznych, co wskazuje na stopniowy powrót presji inflacyjnej w regionie.

Polska

Wskaźnik | Dzień publikacji | Badany okres | Wartość oczekiwana | Wartość poprzednia | Wartość opublikowana |

Inflacja konsumencka (CPI) m/m | Czwartek | Październik | 0,4% | 0,1% | 0,3% |

Inflacja konsumencka (CPI) r/r | Czwartek | Październik | 5,0% | 4,9% | 5,0% |

- Inflacja konsumencka w Polsce przyspieszyła w październiku do 5% rok do roku (r/r), z 4,9% we wrześniu, zgodnie z oczekiwaniami rynkowymi. Był to siódmy z rzędu miesiąc wzrostu cen konsumpcyjnych, co stanowi najwyższy poziom od grudnia 2023 r. Największy wpływ na inflację miały wzrosty cen żywności i napojów bezalkoholowych (+4,9%) oraz energii (+11,5%), przy stabilizacji cen paliw do transportu osobistego. W ujęciu miesięcznym wskaźnik CPI wzrósł o 0,3% po wzroście o 0,1% we wrześniu.

Wykres tygodnia

Liczba nowych miejsc pracy w sektorze pozarolniczym (ang. nonfarm payrolls) to jedna z najważniejszych informacji gospodarczych w USA. Między innymi od kondycji rynku pracy uzależnione mogą być dalsze decyzje Fed dotyczące stóp procentowych. Oczekiwania rynkowe zakładały spadek w relacji do poprzedniego miesiąca. Różnica między nimi, a faktycznym odczytem była spora.

Źródło: Opracowanie własne PKO TFI na podstawie danych Bloomberg.

Rynki akcji

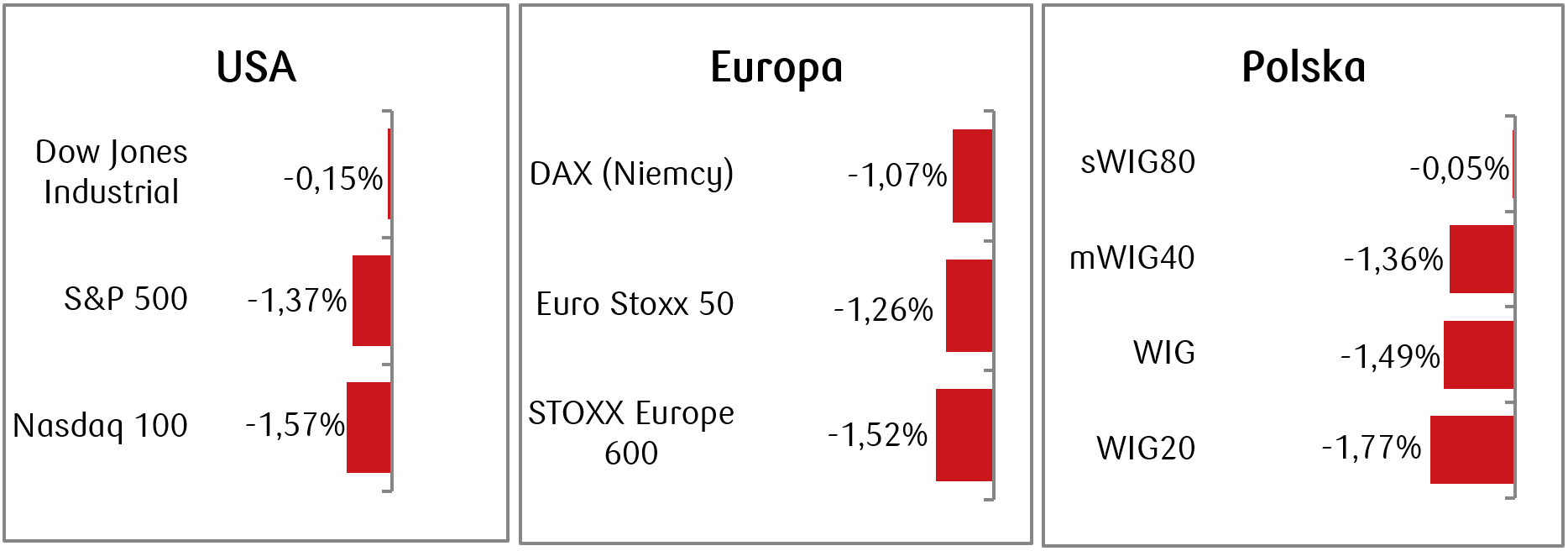

- Główne indeksy amerykańskie odnotowały drugi tydzień strat z rzędu. Słabsze nastroje rynkowe wynikały z niepewności związanej z przyszłotygodniowymi wyborami prezydenckimi w USA oraz słabości sektora technologicznego. Przełożyło się to również na spadki w ujęciu miesięcznym - S&P 500 spadł o ok. 1% w październiku, przerywając serię wzrostów, która trwała od maja przez pięć miesięcy z rzędu. Także NASDAQ 100 i Dow Jones spadły w październiku, odpowiednio o 0,85% i 1,34%.

- Wszystkie europejskie indeksy giełdowe odnotowały spadki w tym tygodniu. Oprócz niepewności o charakterze geopolitycznym na rynku europejskim ciążyły obawy o kolejne obniżki stóp po publikacji dobrych danych dotyczących wzrostu gospodarczego w strefie euro.

- Spadki na rynkach europejskich i amerykańskich pociągnęły za sobą także kiepskie nastroje na warszawskim parkiecie. Był to drugi spadkowy tydzień, a czwarty miesiąc z rzędu dla lokalnego indeksu blue chipów WIG20.

Tygodniowe zmiany wybranych indeksów akcji:

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.11.2024 r.

Rynki obligacji

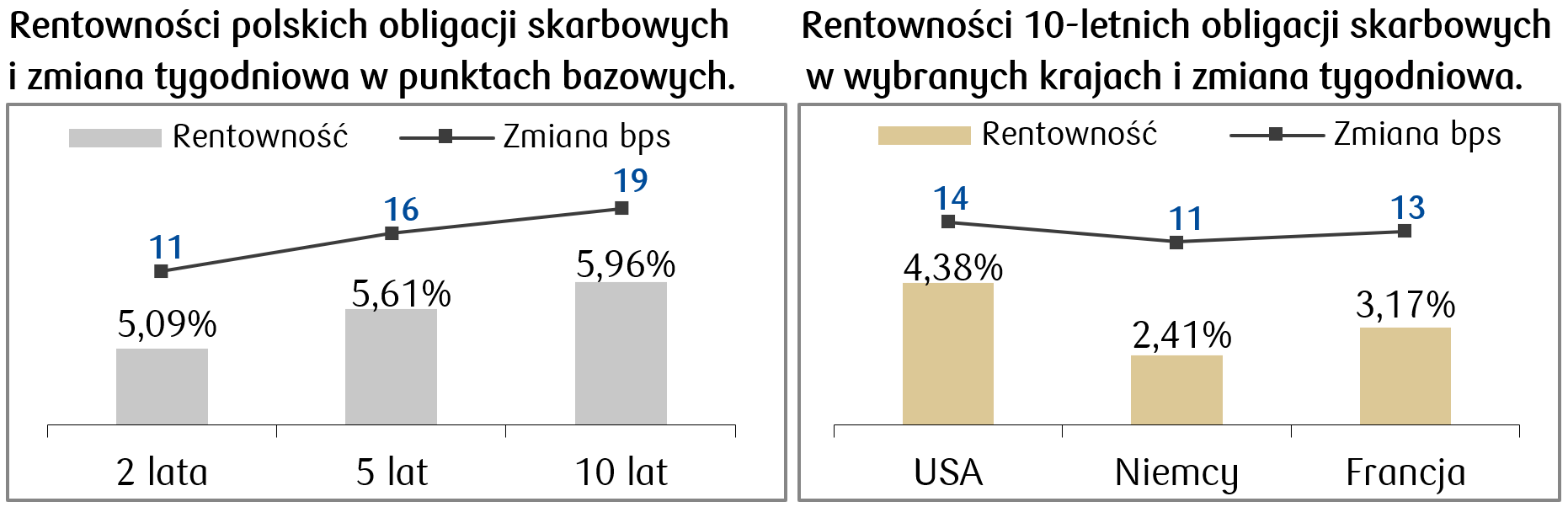

- Rentowność amerykańskich obligacji rządowych ponownie wzrosła, napędzana przez niepewność co do wyniku wyborów prezydenckich w USA. Rentowność 10-letnich obligacji zamknęła się w piątek na poziomie 4,38%, najwyżej od początku lipca. Znajduje się ona także znacznie powyżej ostatniego minimum z połowy września, kiedy to wynosiła 3,62%.

- Wskutek publikacji dobrych danych makroekonomicznych w strefie euro (m.in. wyższa od oczekiwań inflacja i wzrost gospodarczy), rentowność niemieckiego bunda wzrosła do poziomu 2,40% w minionym tygodniu i jest najwyższa od połowy lipca.

- W ślad za rynkami bazowymi rosły także rentowności obligacji skarbowych w Polsce. Rentowność polskiej dziesięciolatki zakończyła tydzień na poziomie 5,96%.

Źródło: Opracowanie własne PKO TFI na podstawie danych serwisu Bloomberg. Stan na koniec dnia 01.11.2024 r.

Najważniejsze wydarzenia obecnego tygodnia:

Stany Zjednoczone

Wskaźnik | Dzień publikacji | Badany | Wartość oczekiwana | Wartość poprzednia |

Zamówienia fabryczne | Poniedziałek | Wrzesień | -0,5% | -0,2% |

Usługowy wskaźnik ISM | Wtorek | Październik | 53,8 | 54,9 |

Decyzja FOMC dotycząca stóp procentowych (przedział) | Czwartek |

| 4,75%-4,50% | 4,75%-5,00% |

Indeks nastrojów konsumentów Uniwersytetu Michigan | Piątek | Listopad | 71,0 | 70,5 |

- Poza wtorkowymi wyborami prezydenckimi w USA, nowy tydzień przyniesie także posiedzenie Rezerwy Federalnej USA, które ma zakończyć się w czwartek. Konsensus zakłada, że Fed obniży stopy procentowe o 25 punktów bazowych.

- Pojawią się także wstępne dane o nastrojach konsumentów na listopad, które mają pokazać nieznaczną poprawę.

Europa

Wskaźnik | Dzień publikacji | Badany | Wartość oczekiwana | Wartość poprzednia |

Wskaźnik Sentix w strefie euro | Poniedziałek | Listopad | -12,6 | -13,8 |

Zamówienia fabryczne m/m w Niemczech | Środa | Wrzesień | 1,6% | -5,8% |

PPI r/r strefa euro | Środa | Wrzesień | -3,4% | -2,3% |

Sprzedaż detaliczna r/r w strefie euro | Czwartek | Wrzesień | 1,3% | 0,8% |

Produkcja przemysłowa r/r w Niemczech | Czwartek | Wrzesień | -3,0% | -2,7% |

- Przed nami spora porcja danych z Europy. Pojawią się m.in. dane o zamówieniach fabrycznych i produkcji przemysłowej w Niemczech.

- Opublikowane zostaną także dane dotyczące sprzedaży detalicznej w strefie euro za wrzesień.

Polska

Wskaźnik | Dzień publikacji | Badany | Wartość oczekiwana | Wartość poprzednia |

PMI dla przemysłu w Polsce (S&P Global) | Poniedziałek | Październik | 48,6 | 48,6 |

Posiedzenie Rady Polityki Pieniężnej | Wtorek-Środa | - | - | - |

Ogłoszenie stopy referencyjnej w Polsce | Środa | - | 5,75% | 5,75% |

- Przed nami tydzień pod znakiem decyzji RPP wraz z komunikatem po posiedzeniu. Konsensus zakłada pozostawienie stóp procentowych w Polsce na niezmienionym poziomie.

Zespół PKO TFI,

04.11.2024, godz. 14:05