Ujawnienia z art. 10 SFDR dla subfunduszu PKO Ekologii i Odpowiedzialności Społecznej Globalny wydzielonego w ramach PKO Parasolowy–fio

Degradacja środowiska naturalnego i zmiany klimatyczne skłaniają do bardziej odpowiedzialnego podejścia do inwestycji. Oprócz samego zysku ważny staje się również sposób jego osiągnięcia. Inwestorzy na całym świecie przywiązują coraz większą wagę do tego, aby firmy, w które inwestują, nie wyrządzały szkód środowiskowych lub - jeśli nie jest to możliwe - neutralizowały wyrządzone szkody.

Inwestycje, oprócz nadrzędnego celu w postaci wzrostu ich wartości, mogą jednocześnie wspierać różne cele środowiskowe lub społeczne. Działania rządów i organizacji międzynarodowych, w tym m.in. podpisanie Porozumienia paryskiego z 2016 r. oraz przyjęcie przez ONZ, rok wcześniej, Agendy na rzecz zrównoważonego rozwoju 2030 wspierają to podejście wyznaczając kierunki przemian gospodarczych i prawnych.

Zrównoważony rozwój oraz przejście na bezpieczną, neutralną dla klimatu gospodarkę mają także kluczowe znaczenie dla zapewnienia długoterminowej konkurencyjności Unii Europejskiej. Aby ułatwić przepływ kapitału do tzw. zielonych inwestycji, do unijnego porządku prawnego wprowadzono szereg zmian. Określają one zasady tworzenia produktów finansowych, np. funduszy inwestycyjnych promujących aspekty środowiskowe lub społeczne i informowania o nich klientów.

Podstawowym aktem prawnym regulującym kwestie zielonych inwestycji jest Rozporządzenie SFDR1. Na jego podstawie produkty finansowe można podzielić na cztery główne grupy wymienione poniżej w kolejności od najmniej do najbardziej „zielonej”:

- inwestycje biorące pod uwagę ryzyka dla zrównoważonego rozwoju, ale niepromujące żadnych aspektów środowiskowych, ani społecznych (art. 6 SFDR),

- inwestycje promujące aspekty środowiskowe i/lub społeczne, ale nieposiadające inwestycji zrównoważonych jako celu (art. 8 SFDR - nazywane jasnozielonymi od ang. light green)

- inwestycje promujące aspekty środowiskowe i/lub społeczne, nieposiadające inwestycji zrównoważonych jako celu, ale dokonujące takich inwestycji w pewnym zakresie (art. 8 SFDR - nazywane jasnozielonymi plus od ang. light green plus2)

- inwestycje posiadające cel zrównoważonych inwestycji (art. 9 SFDR nazywane ciemnozielonymi od ang. dark green).

PKO Ekologii i Odpowiedzialności Społecznej Globalny (dalej zwany „Subfunduszem”), który skupia się na m.in. promowaniu aspektów związanych z ograniczaniem emisji gazów cieplarnianych, zalicza się do grupy trzeciej (jasnozielony plus).

W tej publikacji przedstawiamy Państwu - w formie zgodnej z wytycznymi opisanymi w art. 10 Rozporządzenia SFDR - w jaki sposób Subfundusz ten promuje aspekty środowiskowe i wspiera cele dotyczące zrównoważonego inwestowania.

1Rozporządzenie SFDR (ang. Sustainable Finance Disclosure Regulation) – Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/2088 z dnia 27 listopada 2019 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych.

2Jest to stosowana przez nas nazwa zwyczajowa, która nie ma odzwierciedlenia w regulacjach prawnych. Używamy jej w celu wyróżnienia tej grupy produktów ze zbioru spełniających wymogi art. 8 SFDR.

W treści tego dokumentu często posługujemy się następującymi terminami:

- promowanie aspektu środowiskowego – oznacza to inwestowanie w instrumenty finansowe emitowane przez podmioty będące:

- liderami w zakresie niskiej emisji gazów cieplarnianych albo

- liderami pozytywnych zmian w zakresie emisji gazów cieplarnianych,

- zrównoważone inwestycje – są to inwestycje spełniające warunki art. 2 pkt 17 SFDR.

|

Brak celu dotyczącego zrównoważonych inwestycji

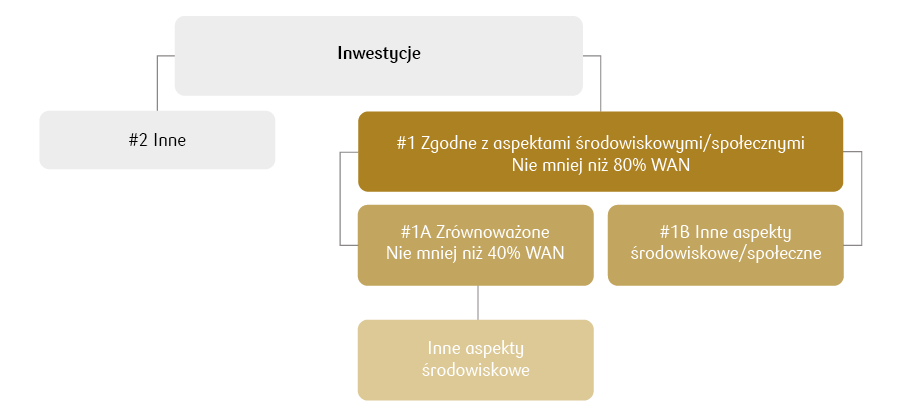

Produkty finansowe stawiające sobie za cel zrównoważone inwestycje zaliczają się do grupy tzw. ciemnozielonych i spełniają wymogi art. 9 SFDR. Ten Subfundusz należy do grupy produktów jasnozielonych i spełnia wymogi art. 8 SFDR, tzn. promuje aspekty środowiskowe lub społeczne, ale jego celem nie są zrównoważone inwestycje. Będzie on jednak dokonywał takich inwestycji i zapewnia ich minimalny udział na poziomie 40% wartości aktywów netto.

Aby zweryfikować, czy dana inwestycja spełnia kryteria inwestycji zrównoważonej, badamy:

czy działalność gospodarcza przyczynia się do realizacji celu środowiskowego;

czy nie narusza ona poważnie któregokolwiek celu środowiskowego lub społecznego oraz

czy emitenci, w których papiery wartościowe inwestujemy, stosują dobre praktyki w zakresie zarządzania.

Aspekty środowiskowe lub społeczne subfunduszu

Zrównoważone inwestycje dokonywane przez Subfundusz mają na celu ograniczanie negatywnych zmian klimatu, których przyczyną są między innymi nadmierne emisje gazów cieplarnianych (GHG). W selekcji spółek kierujemy się zatem wskaźnikami dotyczącymi emisyjności spółek dobieranych do portfela inwestycyjnego Subfunduszu.

Strategia inwestycyjna i udział inwestycji

W odniesieniu do Subfunduszu:

- minimum 80% jego wartości aktywów netto inwestujemy w instrumenty promujące aspekt środowiskowy,

- minimum 40% jego wartości aktywów netto stanowią zrównoważone inwestycje, przy czym nie są one jego celem inwestycyjnym.

Monitorowanie aspektów środowiskowych lub społecznych

Kluczowymi wskaźnikami służącymi ocenie, czy dana inwestycja wpisuje się w promowany przez Subfundusz aspekt środowiskowy są intensywność emisji, czyli relacja łącznej emisji gazów cieplarnianych do dochodu osiąganego przez emitenta oraz dynamika zmian tego wskaźnika.

Metody

W celu realizacji powyższych założeń, stosujemy własne modele pomiarowe (opisane w rozdziale Metody), zasilane danymi i wskaźnikami pozyskiwanymi od dostawców zewnętrznych, które następnie przetwarzamy z użyciem wewnętrznych metodologii. Modele te służą selekcji i doborowi spółek do portfela Subfunduszu w taki sposób, aby spełniały prawne kryteria w zakresie promowania aspektów środowiskowych (czyli kwalifikowały się jako instrumenty promujące aspekt środowiskowy) i kryteria zrównoważonej inwestycji.

Źródła i przetwarzanie danych

Niezbędne analizy przeprowadzamy w oparciu o dane dostarczane przez renomowanych dostawców takich jak Bloomberg. Aby ograniczyć błędy ludzkie, przetwarzamy je w sposób zautomatyzowany, a następnie wykorzystujemy w wewnętrznej metodologii.

Ograniczenia dotyczące metod i źródeł danych

Wykorzystywane przez nas dane, dostarczane przez zewnętrznych dostawców, mogą być wadliwe lub niekompletne. Poza tym warto mieć na uwadze, iż pochodzą z reguły z raportów okresowych spółek, zatem odnoszą się do okresów minionych i mogą nie odzwierciedlać stanu obecnego.

Due diligence i polityka dotycząca zaangażowania

Każdą inwestycję poprzedzamy badaniem due dilligence, aby zapewnić jej zgodność z polityką inwestycyjną Subfunduszu. Dodatkowo, w ramach systemu nadzoru przeprowadzamy cykliczne kontrole mające na celu weryfikację zgodności inwestycji z algorytmami.

Zaangażowanie nie jest częścią strategii inwestycyjnej realizowanej przez Subfundusz.

|